Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

artzihiba

337 views

Yuval

סוגיות מיוחדות במיסוי יחיד

Business

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 32

2

/ 32

3

/ 32

4

/ 32

5

/ 32

6

/ 32

7

/ 32

8

/ 32

9

/ 32

10

/ 32

11

/ 32

12

/ 32

13

/ 32

14

/ 32

15

/ 32

16

/ 32

17

/ 32

18

/ 32

19

/ 32

20

/ 32

21

/ 32

22

/ 32

23

/ 32

24

/ 32

25

/ 32

26

/ 32

27

/ 32

28

/ 32

29

/ 32

30

/ 32

31

/ 32

32

/ 32

More Related Content

PDF

תיאום מס באינטרנט.pdf

by

ssuser1676b2

PDF

Taxation wallet companies

by

artzihiba

PDF

Yuval sildeshow

by

artzihiba

PPTX

כנס חשבים יוני 2020

by

artzihiba

PPT

מצגת תכנוני מס בצל המשבר הכלכלי

by

אלי Eli רחימי Rahimi

PPT

הרפורמה במס הכנסה לאחר 2006

by

אלי Eli רחימי Rahimi

PPT

חברת בית 2012

by

Erez Sagiv, Tax Expert

PPTX

ביטוח - פוליסות, מידע, המלצות

by

מועצת המכינות הקדם צבאיות הציוניות בישראל

תיאום מס באינטרנט.pdf

by

ssuser1676b2

Taxation wallet companies

by

artzihiba

Yuval sildeshow

by

artzihiba

כנס חשבים יוני 2020

by

artzihiba

מצגת תכנוני מס בצל המשבר הכלכלי

by

אלי Eli רחימי Rahimi

הרפורמה במס הכנסה לאחר 2006

by

אלי Eli רחימי Rahimi

חברת בית 2012

by

Erez Sagiv, Tax Expert

ביטוח - פוליסות, מידע, המלצות

by

מועצת המכינות הקדם צבאיות הציוניות בישראל

Similar to Yuval

PPTX

חברות ארנק ורווחיות עודפת - ישי כהן ויובל אבוחצירא.pptx

by

artzihibaelmakayesco

PDF

Withholding tax with respect to payments to foreign residents

by

artzihiba

PPTX

מצגת מוסדות כספיים אוקטובר 2010

by

Tehila Sasson תהילה ששון

PDF

תיקון 147 לפקודת מס הכנסה

by

artzihiba

PPTX

סעיף 3(ט1) לפקודת מס הכנסה אוקטובר 2017

by

Tehila Sasson תהילה ששון

PDF

מיסוי בינלאומי ושוק ההון

by

artzihiba

PPT

עסקים בסביבה פיסקאלית

by

taxmas-tama

PDF

מסים ומעשים_בטאון רואה חשבון_דצמבר 2007

by

Yaron Eli

PPT

היבטי חשבונאות בבוררות

by

taxmas-tama

PPTX

Financial statement 25.7.2019

by

artzihiba

PDF

הערכות לתום שנת 2006

by

artzihiba

PPTX

Ran artzi

by

artzihiba

PDF

04112012 לשכה רואי החשבון - מרצה ישי כהן

by

artzihiba

PDF

2

by

yoavst

PDF

22.11.2012 חשבים - מרצה ישי כהן

by

artzihiba

PPTX

סעיף 3(ט1) לפקודת מס הכנסה אוקטובר 2017

by

Tehila Sasson תהילה ששון

PPT

מבוא שעור ראשון מסים א

by

bahalul

PDF

לשכת רו''ח- תושבות אוקטובר 2011

by

artzihiba

PDF

מה שבין ביטוח לאומי למס הכנסה לשכת רו"ח צפון הארץ

by

artzihiba

PDF

לשכת רו"ח - ביטוח לאומי ומס הכנסה

by

artzihiba

חברות ארנק ורווחיות עודפת - ישי כהן ויובל אבוחצירא.pptx

by

artzihibaelmakayesco

Withholding tax with respect to payments to foreign residents

by

artzihiba

מצגת מוסדות כספיים אוקטובר 2010

by

Tehila Sasson תהילה ששון

תיקון 147 לפקודת מס הכנסה

by

artzihiba

סעיף 3(ט1) לפקודת מס הכנסה אוקטובר 2017

by

Tehila Sasson תהילה ששון

מיסוי בינלאומי ושוק ההון

by

artzihiba

עסקים בסביבה פיסקאלית

by

taxmas-tama

מסים ומעשים_בטאון רואה חשבון_דצמבר 2007

by

Yaron Eli

היבטי חשבונאות בבוררות

by

taxmas-tama

Financial statement 25.7.2019

by

artzihiba

הערכות לתום שנת 2006

by

artzihiba

Ran artzi

by

artzihiba

04112012 לשכה רואי החשבון - מרצה ישי כהן

by

artzihiba

2

by

yoavst

22.11.2012 חשבים - מרצה ישי כהן

by

artzihiba

סעיף 3(ט1) לפקודת מס הכנסה אוקטובר 2017

by

Tehila Sasson תהילה ששון

מבוא שעור ראשון מסים א

by

bahalul

לשכת רו''ח- תושבות אוקטובר 2011

by

artzihiba

מה שבין ביטוח לאומי למס הכנסה לשכת רו"ח צפון הארץ

by

artzihiba

לשכת רו"ח - ביטוח לאומי ומס הכנסה

by

artzihiba

More from artzihiba

PPTX

גדי אלימי השקעות נדל''ן בחו''ל ומיסוי נאמנויות - כנס מחוז ת''א לשכת עו...

by

artzihiba

PPTX

יובל אבוחצירא המכון להשתלמויות לשכת רו''ח- הצהרת הון - 26.7.2021

by

artzihiba

PDF

ronit bar.pdf

by

artzihiba

PPTX

מיסוי נדל"ן חו"ל כללי

by

artzihiba

PPTX

יובל 14.11.2021

by

artzihiba

PPTX

yuval

by

artzihiba

PPTX

Sally1

by

artzihiba

PPTX

GADI

by

artzihiba

PPTX

Sally

by

artzihiba

PPTX

HAIM

by

artzihiba

PPTX

Ronit

by

artzihiba

PPTX

Ishay + yuval

by

artzihiba

PPTX

Gadi + sally

by

artzihiba

PDF

Yuval 23.11.2020

by

artzihiba

PDF

haim hitman.pdf

by

artzihiba

PPTX

רונית 23.08.2021 הרצאה בנושא פיצויים מבצע שומר החומות

by

artzihiba

PDF

yuval.pdf

by

artzihiba

PPTX

מיסוי נדל"ן ארה"ב

by

artzihiba

PPTX

Yuval

by

artzihiba

PPTX

תושבות יחיד וחברה

by

artzihiba

גדי אלימי השקעות נדל''ן בחו''ל ומיסוי נאמנויות - כנס מחוז ת''א לשכת עו...

by

artzihiba

יובל אבוחצירא המכון להשתלמויות לשכת רו''ח- הצהרת הון - 26.7.2021

by

artzihiba

ronit bar.pdf

by

artzihiba

מיסוי נדל"ן חו"ל כללי

by

artzihiba

יובל 14.11.2021

by

artzihiba

yuval

by

artzihiba

Sally1

by

artzihiba

GADI

by

artzihiba

Sally

by

artzihiba

HAIM

by

artzihiba

Ronit

by

artzihiba

Ishay + yuval

by

artzihiba

Gadi + sally

by

artzihiba

Yuval 23.11.2020

by

artzihiba

haim hitman.pdf

by

artzihiba

רונית 23.08.2021 הרצאה בנושא פיצויים מבצע שומר החומות

by

artzihiba

yuval.pdf

by

artzihiba

מיסוי נדל"ן ארה"ב

by

artzihiba

Yuval

by

artzihiba

תושבות יחיד וחברה

by

artzihiba

Yuval

1.

1 בישראל המס יועצי

לשכת והעמקים נצרת סניף יחיד במיסוי מיוחדות סוגיות מרצה-אבוחצירא יובל,רו"חומשפטן והצפון חיפה סניף ומנהל שותף נצרת,19לדצמבר2019 1

2.

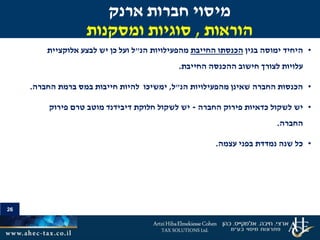

2 •שכ הכנסות מיסוי"ובחו

בישראל למגורים ד"ל. •דירות ריבוי סוגיית. •שקופות חברות–ארנק חברות,ובית משפחתיות •למגורים להשכרה בנייה–שביעי פרק1עידוד לחוק הון השקעות-יחיד אצל וגם בחברה. •גרעון קנס. •וחקיקה פסיקה עדכוני2019. •הון הצהרות 2 הפרק על מה?

3.

3 •3מיסוי מסלולי: רגיל מסלול–סעיף2(6) סעיף

מסלול122/122לפקודה א. ממס הפטור מסלול. •מסלול בכל וחסרונות יתרונות. 3 משכ הכנסות מיסוי"ובחו בישראל ד"ל

4.

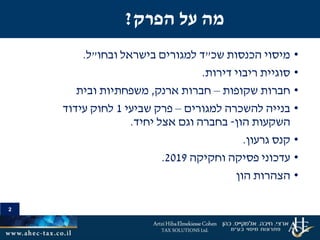

4 •עליון-פס"בירן שרגא ד+פס"לשם

ודן דפנה ד– כהכנסות מסווגות מרובות למגורים דירות מהשכרת הכנסות האם מעסק[סע'2(1])מס לשיעור זכאיות לא אשר10%סעיף לפי122 לפקודה? "…המושכרים הנכסים כמות שגדלה ככל…ניתן כיצד לתאר קשה כל של מהשכרתם עצמה הבסיסית ההכנסה את אף להפיק הנכסים,ביעילות הפקתה שכן כל לא,תשומה בהיעדר אישית ויגיעה אנושי הון של משמעותית.נישום הטבע מדרך של ותשומות אישית יגיעה משקיע ולא דירות עשרות שמשכיר אנושי הון–באמצעות אם ובין בעצמו אם ביןשלוחיו–מסתכן להתקבל הצפוי המזומנים תזרימי בזרם בפגיעהמנכסיו." •מקצועי חוזר טיוטת.... •למע השלכות"לאומי וביטוח מ. 4 דירות ריבוי

5.

5 •ארנק חברות–חל לא

מי על? •משפחתיות חברות–ומגבלות תנאים. •בית חברות–ומגבלות תנאים. •חברותLLC–בארה שקופות"לגבי בישראל ואטומות ב בארה השקעות"ב. 5 שקופות חברות

6.

6 •שביעי פרק1הון השקעות

עידוד לחוק. •יחיד:בשיעור מס20%,מואץ פחת. •חברה:חברות מס11%,דיב'20%,על מואץ פחת המושכרות הדירות–20%לשנה. •מע היבטי"מ–בבניה,השכרה,מכירה. 6 למגורים להשכרה בנייה

7.

7 •סעיף191לפקודה–הגרעון על קנס: •על

העולה גרעון50%בעריכתו התרשלות עקב/הגשתו אי– בשיעור קנס15%הגרעון מסכום. •על העולה גרעון50%שנוצרבמידלהתחמק כוונה ומתוך המס מתשלום–בשיעור קנס30%הגרעון מסכום. •על העולה גרעון50%מ גבוה וסכומו-500,000₪לשנה– בשיעור קנס30%מסכוםהגרעון,נובע הגרעון אם:דיווח אי בדיווח חייבת פעולה על,בניגוד פעללבחלטתמראש מיסוי, מלאכותית היא סופית בשומה שנקבע מס תכנון/בדויה(סע' 86),על דיווח איחוו"דבדיווח חייבת עמדת או. •שומה כדין גרעון קנס דין!!!! 7 גרעון קנס

8.

8 •פס"ע ד"שוחט טל

מ–האםדיב'ממניות עובד שקיבל 102בהוני מסלול(זכות המעניקותלדיב'בלבד)ייחשב לבונוס/עבודה הכנסת? •פס"ע ד"אור את חכם א-זך–לפי ייקבע רכב שווי ספציפי חישוב לי ולא התקנות. •פס"ע ד"עינת מזליכוב-שותף פרישת–או קצבה הוני? 8 פסיקה עדכוני

9.

9 1.פעולותהבנק מחשבון כספים

משיכת של,וחסכונות פיקדונות משיכת הצהרת הגשת למועד סמוךההון-ולהסביר לתעד יש. 2.לשמור ישכספים קבלת על המעידים ואישורים מסמכים,מתנות, ירושות,משפחה מקרובי ועזרה מענקים.מקרובי כספים קבלת כי מומלץ ולא הבנק חשבון דרך תתבצע משפחהבמזומנים(במחיה חסכון לרבות.)יש המזומן צמצום לחוק להתייחס. 3.רישוםמזומניםראשונה הון בהצהרת בבית-הסברים להמציא יש והוכחות. 4.בהעברתמשפחה לבני נכסים,הלכה כדין רשמית בדרך להעביר יש תוך למעשהתיעוד.מתנה/הלוואה/וכדומה השאלה... 9 הון והשוואות הון הצהרות

10.

10 5.שנתקבל לכסף מקור

או הסבר כל,הכנסה למס דווח ושלא,פטור שהיה כיוון בגינו דיווח חובת הייתה ולא ממס,למגורים דירה משכר הכנסות למשל כמו,או דיווח חובת הייתה שלא כיוון דווח שלא,לשמור ישלצרה/הצהרה,לכאורה, זמן הגבלת ללא. 6.השומה פקיד דבר של בסופו החליט אם גם,הון גידול ישנו כי,הנישום על, לפניו פרושות שהעובדות,לטעון ולא המשפט בבית טענותיו את היטב לשקול סותרות עובדתיות טענות,מדובר ולחילופין ההון לגידול הסברים ישנם לפיהן הון בגידולאמיתי,סגורות בשנים שנוצר.לטעון יהיה ניתן לא,הון גידול אין כי א בשלב'שכזה הון גידול שהיה יקבע המשפט בית אם ורק,בערכאה לטעון שניה,סגורות בשנים נוצר ההון גידול כי.(הכיוונים לשני פועל.) 10 הון והשוואות הון הצהרות

11.

11 גםסגורות בשנים נוצר

הון שגידול הטענה לגבי,לזכור יש,בית עמדת כי היום העליון המשפט(רוב בדעת)היא,על להצביע הנטל הנישום על מוטל כי מדווחת הלא ההכנסה היווצרות מועדוערפל,זה בעניין שנותר ככל,פועל לחובתו.דהיינו,את המרכיבים נכסים היווצרות מועד על להצביע מספיק לא מוסבר הבלתי ההון גידול. 7.חשיבות את להכירהשכנוע נטלביחס והכול מחיה והוצאות הסברים בעניין ההשוואה תקופת לאורך,יש אם ספרים פסילת,וסגורות פתוחות שנים הפליליים והסעיפים(מחיה הוצאות לפני הון הפרשי.) 11 הון והשוואות הון הצהרות

12.

12 חברות"ארנק" 12

13.

13 •לשנים הכלכלית ההתייעלות

חוק במסגרת2017ו-2018סעיף נוסף62א לפקודה(תיקון235.) •החוק מטרת- "לרעה ניצול המהווים מס תכנוני עם להתמודד המיסים לרשות כלים מתן חברות על החלה שלבי הדו המיסוי שיטת של" •שכירים,רבים משרה ונושאי שירותים נותני,פעלו גבוהות שכר ברמות בעיקר באמצעותשבשליטתם חברה"(ארנק חברת)",החיוב עיתוי על שליטה תוך בהכנסה השני השלב בגין במס(החברה הכנסת מחולקת בו השלבכדיב'או כשכר/דמ"נ)זו הכנסה על שולי מס מתשלום נמנעו ובכך. •למעשה הסעיףהארנק בחברות מניות בעלי אותם את במס מחייב,בגין מפעילותם הנובעת החברה הכנסותבסעיף המפורטים לתנאים בהתאם. •התחילה מועד-1.1.2017 ארנק חברות מיסוי-מבוא

14.

14 סעיף הוראות של

הרישא62א(א:) "הכנסהחייבתשלמעטים חברתבסעיף כמשמעותה76,יד משלח חברת שאינה זרהבסעיף כהגדרתה75ב1,יחיד של מפעילות הנובעתשהואמהותי מניות בעלבה בסעיף כהגדרתו88,להלן כמפורט היחיד של כהכנסתו תיחשב": הסעיף הוראות של מצטברים תנאים: .1מעטים חברת רק,חמי שאינה"ז. .2בה מהותי מניות בעל של מפעילותו הנובעת חייבת הכנסה. .3המניות בעל של כהכנסתו תיחשב. .4למעט,יחידמקבל האדם בני בחבר בעקיפין או במישרין מהותי מניות בעל שהואאו השירות בו שותף. בפקודה ההגדרה: •"חייבת הכנסה"-הניכויים לאחר הכנסה,דין כל לפי ממנה שהותרו והפטורים הקיזוזים. •"מהותי מניות בעל"-שמחזיק מי,בעקיפין או במישרין,אחר עם יחד או לבדו,ב-10%באחד לפחות אדם בני בחבר השליטה אמצעי של כלשהו מסוג יותר או. ארנק חברות מיסוי

15.

15 •סוגי שתי בין

מבחין הסעיףפעילויות: 1.פעילותמשרה כנושאאוניהול שירותי הענקתבאלה וכיוצאלחבר אחר אדם בני.(סעיף62א(א()1. )) 2.בידי הנעשות הפעולות מסוג פעילותמעסיקו בעבור עובד. (סעיף62א(א()2.)) ארנק חברות מיסוי

16.

16 סעיף נוסח62א(א()1)– "הכנסהאישית מיגיעהסעיף

לפי2(1),2(2),או2(10),העניין לפי-נובעת המעטים חברת הכנסת אם אחר אדם בני בחבר היחיד מפעילות,אדם בני חבר לאותו קשור בצד לרבות,כנושאמשרהאוהענקת באלה וכיוצא ניהול שירותי,היו המעטים חברת או והיחידמשרה נושאיאדם בני חבר באותו;הוראות בעקיפין או במישרין מהותי מניות בעל שהוא יחיד על יחולו לא זו פסקה,האחר האדם בני בחבר;" הסעיף תחולת תנאי-מצטברים תנאים: •היחיד של מפעילותו הכנסה לחברהמשרה כנושאאחר אדם בני בחבר,לו קשור צד לרבות.או •הכנסה המעטים לחברתוכיוב ניהול שירותי מהענקת'ע שמוענקים"אחר אדם בני לחבר היחיד י. •והיחיד/השירות את שמקבל האדם בני בחבר משרה כנושאי משמשים חברה. סיווגההכנסה:היחיד של כהכנסתו תסווג ההכנסה(שולי מס)שלהלן המקורות מאחד: •סעיף2(1)-מעסק הכנסה/משלח-יד •סעיף2(2)-מעבודה הכנסה •סעיף2(10)-אחר מקור. ארנק חברות מיסוי פעילות"משרה נושא"

17.

17 בסעיף ההגדרות: •"קשור צד(

"ס'103)-לכל רלוונטית ההגדרההסעיף- "קשור צד",אדם בני לחבר(זו בהגדרה-תאגיד),ליחיד או-מאלה אחד בו שמתקיים מי: (1)קרובבסעיף כהגדרתו76-"בן-זוג,אח,אחות,הורה,הורה הורי,בן וצאצאי צאצא- הזוג,ובן-כל של זוגומאלה אחד" (2)בעלשליטהבתאגיד; (3)חברשליטה בעלי שהיחיד או שהתאגיד אדם בניבו; (4)לתאגידשליטה בעל אותו יש האדם בני ולחבר; •"משרה נושא"-מאלה אחד,העניין לפי: .1בחברה-החברות בחוק כהגדרתו משרה נושא; .2בעמותה-בסעיף כהגדרתו משרה נושא30(א()4)העמותות לחוק; .3אחר אדם בני בחבר-בפסקאות המנויים לאלה מקביל תפקיד הממלא אדם(1)ו-(2), ובלבדבשותפות שותף יראו שלא(שאינהנסחרתבבורסה)שותפות באותה משרה כנושא; ארנק חברות מיסוי פעילות"משרה נושא"

18.

18 הגדרות"משרה נושא"בחוקיםהשונים: •החברות בחוק"

:כללי מנהל,ראשי עסקים מנהל,כללי למנהל משנה, כללי מנהל סגן,שונה תוארו אם אף בחברה כאמור תפקיד ממלא כל, דירקטור וכן,הכללי למנהל במישרין הכפוף מנהל או;" •העמותות בחוק(סעיף30(א()4:))"העמותה ועד חבר,הכללי המנהל העמותה של,הכללי למנהל משנה,הכללי המנהל סגן,הכפוף מנהל כל אם אף בעמותה כאמור תפקיד ממלא וכל הכללי למנהל במישרין שונה תוארו." ארנק חברות מיסוי פעילות"משרה נושא"

19.

19 סעיף נוסח62א(א()2)- "סעיף לפי

אישית מיגיעה הכנסה2(2)-אותו מפעילות נובעת המעטים חברת הכנסת אם אחר אדם בעבור יחיד,אדם לאותו קשור צד בעבור לרבות,הנעשות הפעולות מסוג והיא בידימעסיקו בעבור עובד;זה לעניין,"אחר אדם"-למעטמניות בעל הוא שהיחיד מי בו מהותי,בעקיפין או במישרין,בו שותף או;" •הסעיף להחלת תנאים(מצטבר): •השירות נותן-ע ניתן השירות"מהותי מניות בעל י(המעטים בחברת.) •השירות מקבל–"אחר אדם",בעבור לרבותצדלו קשור. •הפעילות סוג-מעסיקו בעבור עובד בידי הנעשות הפעולות מסוג היא-לבחון יש מעביד עובד יחסי התקיימות.-בסעיף הקבועות החזקות זה לעניין ראה62א(א()3.) •ההכנסה סיווג-סעיף לפי אישית מיגיעה הכנסה2(2!!! ) ארנק חברות מיסוי עובד יחסי-מעביד

20.

20 הפעולות לסיווג חזקות-מעביד

עובד בין כפעולות: סעיף הוראות62א(א()3)- "פסקה לעניין(2),מעסיק בעבור עובד בידי הנעשות כפעולות היחיד פעולות את יראוו,על הסכם או דין כל אף,אםשל מקורן70%החייבת הכנסתה או הכנסתה כל מסך יותר או המס בשנת המעטים חברת של,מיוחדים רווחים או מיוחדות הכנסות למעט,הואבשירות בסעיף כהגדרתו קרובו או היחיד ידי על שניתן76,החברה עובדי לרבות,או במישרין בעקיפין,קשורה מעטים חברת באמצעות לרבות,בסעיף כהגדרתו לקרובו או אחד לאדם88, במשך30לפחות חודשים,שנים ארבע של תקופה מתוך,שבתום ובלבד30יראו החודשים השירות מתן תחילת מיום מעסיקו בעבור עובד בידי הנעשות כפעולות היחיד פעולות את, בלבד המס דיני לצורך וזאת;" ארנק חברות מיסוי עובד יחסי-מעביד

21.

21 בסעיף הקבועות החזקות: 1.מבחןמספרית

חזקה-מבין הגבוה-הרווח ומבחן המחזור מבחן: •המחזור מבחן-של מקורן70%הכנסתה כל מסך יותר אושלחברתהמעטים,למעט מיוחדות הכנסותהואבשירותשניתן..... •מיוחדות הכנסות"-בסעיף כמשמעותן הכנסות89(הונית תמורה),המכירה שווי מקרקעין מיסוי בחוק כמשמעותו,דיבידנד או; •הרווח מבחן-מקורןשל70%כל מסך יותר אוהחייבת הכנסתההמעטים חברת של, למעטמיוחדים רווחים או מיוחדות הכנסותהואבשירותשניתן..... •"רווחיםמיוחדים"-הון רווח,מקרקעין מיסוי בחוק כמשמעותו שבח,רווח או מדיבידנד; ארנק חברות מיסוי עובד יחסי-מעביד

22.

22 2.ומקבל נותן מבחן"השירות"- ..."הואבסעיף

כהגדרתו קרובו או היחיד ידי על שניתן בשירות76,עובדי לרבות החברה,בעקיפין או במישרין,קשורה מעטים חברת באמצעות לרבות,או אחד לאדם בסעיף כהגדרתו לקרובו88,"... •השירות נותן-קרובו באמצעות גם להינתן יכול השירות שכן מרחיבה הינה ההגדרה, וחברת החברה עובדימעטיםבמישרין להינתן ויכול קשורהאובעקיפין. •הסעיףיחול לאהמעסיקה מעטים חברת על4או מועסקיםיותר. -הועסקביום שעות מארבע יותר לא אדם-מועסק לחצי ייחשב,הועסק ואםאדם חלקהמס משנת-שלמה לשנה עבודתו תקופת כיחס ממועסק לחלק ייחשב; -אדםבפסקאות כהגדרתו וקרובו(1)ו-(2)לסעיף88אחד למועסק ייחשבו. •מקבלהשירות-או אחד אדם"קרובו"בסעיף כהגדרתו88. חוז"רמ"ה10/2017–השרות מקבל מיהו מבחן?(ההכנסה את משלם מי מבחן ולא.) לדוג'-ביטוח סוכן,זמר-אמרגן,רופא. •למעט-שירותע שניתן לשותפות"בה השותף י. ארנק חברות מיסוי עובד יחסי-מעביד

23.

23 3.מבחןתקופת"השירות"- ....",במשך30לפחות חודשים,שנים ארבע

של תקופה מתוך,שבתום ובלבד30 מיום מעסיקו בעבור עובד בידי הנעשות כפעולות היחיד פעולות את יראו החודשים השירות מתן תחילת,המס דיני לצורך וזאתבלבד". •השירות תקופת-ניתן השירותבמשך30חודשיםלפחות,של תקופה מתוך4 שנים. (מועד שלפני התקופה גם בחשבון לקחת יש התקופה במנייןהסעיף תחולת- 1.1.2017.) •תחולה-בתום30השירות מתן תחילת מיום החודשים,המס דיני לצורך וזאת בלבד. •האםוריבית הצמדה הפרשי ישא?חוזה האריכו אם קורה ומה?מקדמות תשלום? ארנק חברות מיסוי עובד יחסי-מעביד

24.

24 לסיכום-מנת עלהשנייה שהחלופההחזקות

להתקיים צריכות תתקיים הבאות: .1המספרית החזקה מבחן-70%או הכנסתה מסך ומעלההחייבת הכנסתה החברה של. .2השירות ומקבל נותן מבחן-עובדים שלושה עד המעסיקה מעטים חברת קרובו או אחד לאדם ניתן והשירותלמעט,השותף בידי לשותפות שירות בה. .3השירות הסכם תקופת מבחן-מעל שירות30במשך חודשים4שנים (לפני מתחילה הספירה1.1.2017.) ארנק חברות מיסוי עובד יחסי-מעביד 15

25.

25 •לחברה מיחיד הכנסות

הסבות על חל לא החוזר. •אםההכנסה,שבחוזר תכנוניות האנטי ההוראות נשוא,חולקהכדיב'–לא זה סכום עפ נוסף במס יחויב"הסעיף י. •ו המעטים בחברת מניות בעלי ריבוי של במקרה/בחברת שונות הכנסות ריבוי או המעטים–ההכנסה בגובה הרלוונטי המניות בעל את רק ולמסות לבודד יש המדוברת. •לפיכך,זו מהכנסה המעטים חברת ברמת הפסדים לקזז ניתן לא. •יחיד,מהותי מניות בעל–השומה ובר הדיווח בר הוא,קביעת לעניין לרבות המקדמות. •גבייה–ו מהיחיד לגבות ניתן/המעטים מחברת או. •במקור מס ניכוי-המעטים חברת של האישור לפי. 25 הכנסה מס חוזר10/2017-סעיף62א

26.

26 •בגין ימוסה היחידהחייבת

הכנסתוהנ מהפעילויות"אלוקצי לבצע יש כן ועל לית החייבת ההכנסה חישוב לצורך עלויות. •הנ מהפעילויות שאינן החברה הכנסות"ל,החברה ברמת במס חייבות להיות ימשיכו. •ישפירוק כדאיות לשקולהחברה-ישדיבידנד חלוקת לשקולפירוק טרם מוטב החברה. •עצמה בפני נמדדת שנה כל. ארנק חברות מיסוי הוראות,ומסקנות סוגיות

27.

27 מספר עמדה53/2018-לפי מעטים

בחברת ההכנסות חזקת סעיף62לפקודה א החזקהבסעיף הקבועה62א(א()3)לפקודהפעולות בדבר לעניין מעסיקו בעבור עובד בידי הנעשות כפעולות בהן שיראו סעיף62א(א()2)לפקודה,לסתירה ניתנת שאינה חזקה הינה. קרי,האמור בסעיף הקבועים התנאים שמתקיימים ככול, שחל כהכנסה התנאים התקיימו שלגביה ההכנסה את יראו סעיף הוראות לגביה62א(א()2)לפקודה. האמור חרף,מ בחוזר"ה10/2017ביטוח סוכן מחריגים/אמן רופאים מחריג לא אך. 27 בדיווח חייבת עמדה

28.

28 •החלטהמקילה!!! •שירותים להעניק חדלה

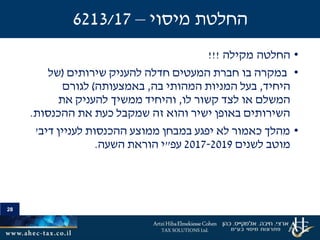

המעטים חברת בו במקרה(של היחיד,בה המהותי המניות בעל,באמצעותה)לגורם לו קשור לצד או המשלם,את להעניק ממשיך והיחיד ההכנסות את כעת שמקבל זה והוא ישיר באופן השירותים. •לעניין ההכנסות ממוצע במבחן יפגע לא כאמור מהלךדיב' לשנים מוטב2017-2019עפ"השעה הוראת י. 28 מיסוי החלטת–6213/17

29.

29 •דוגמה1:יחיד ידי על

המוחזקת מעטים חברת. בסך חייבת הכנסה לחברה1מ'₪.80%ממתן נובעת החברה של החייבת מהכנסתה ע אפ סטארט לחברת פיתוח שירותי"ו בה המניות בעל י-20%של החייבת מהכנסתה דירה שכר מהכנסות נובעת החברה. המס השלכות:בס לחריג בהתאם'62א(א()3)80%החברה של החייבת מהכנסתה, היחיד של מעבודתו הנובעת,במס יחויב והוא היחיד של החייבת כהכנסתו תיחשב בגינה. 20%החברה של החייבת מהכנסתה,ברמת ממוסה להיות תמשיך דירה משכר הנובעת חברות במס חייבת ותהיה החברה. -סוגיה-חלוטה חזקה מהווה האם?הם פיתוח משירותי ההכנסות אם69%?החברה ארנק חברת אינה? ארנק חברות מיסוי דוגמאות

30.

30 •דוגמה2:ידי על המוחזקת

מעטים חברת2מהנדסים,א מר'ב ומר'שווה בחלוקה. לחברהבסך חייבת הכנסה1מ'₪.75%מעבודתו נובעת החברה של החייבת מהכנסתה א מר של'ו הנדסה בחברת-25%ב מר של משירותיו נובעים הנותרים'חברות בעבור שונות. השלכותהמס:75%החברה של החייבת מהכנסתה,א מר של מעבודתו הנובעת'תיחשב א של החייבת כהכנסתו'בגינה במס יחויב והוא. 25%החברה של החייבת מהכנסתה,ב מר של מפעילותו הנובעת'ממוסה להיות תמשיך חברות במס חייבת ותהיה החברה ברמת. -בעיה-הרווחים יחולקו איך?היא האחזקה שכן50%/50%-ב מדובר"פיקציה" מס לצורכי-משותפת עדין היא לרווח הזכאות. ארנק חברות מיסוי דוגמאות

31.

31 •דוגמה3:ביטוח סוכן ידי

על המוחזקת מעטים חברת,100%מהכנסתה הביטוח סוכן של מפעילותו נובעת החברה של החייבת. -המס השלכות:סעיף יחול לא האם62ניתן שהשירות העובדה לאור א למבוטחים? •דוגמה4:המעסיקה מעטים חברת3פיתוח שירותים נותנים אשר עובדים אחד לגורם. •דוגמה5:רופא ידי על המוחזקת מעטים חברת.60%של החייבת מהכנסתה החברהנובעתהחולים קופת בעבור הרופא של מפעילותו.40%מהכנסתה החברה של החייבתנובעתפרטיים לקוחות בעבור הרופא של מפעילותו. ארנק חברות מיסוי דוגמאות

32.

32 ההקשבה על תודה! ארצי,חיבה,אלמקייס,כהן-בע

מיסוי פתרונות"מ גן רמת:טלפון:03-6134111,פקס:03-6133113 חיפה:טלפון:04-9118181,פקס:04-9118188 www.ahec-tax.co.il

Download

![4

•עליון-פס"בירן שרגא ד+פס"לשם ודן דפנה ד–

כהכנסות מסווגות מרובות למגורים דירות מהשכרת הכנסות האם

מעסק[סע'2(1])מס לשיעור זכאיות לא אשר10%סעיף לפי122

לפקודה?

"…המושכרים הנכסים כמות שגדלה ככל…ניתן כיצד לתאר קשה

כל של מהשכרתם עצמה הבסיסית ההכנסה את אף להפיק

הנכסים,ביעילות הפקתה שכן כל לא,תשומה בהיעדר

אישית ויגיעה אנושי הון של משמעותית.נישום הטבע מדרך

של ותשומות אישית יגיעה משקיע ולא דירות עשרות שמשכיר

אנושי הון–באמצעות אם ובין בעצמו אם ביןשלוחיו–מסתכן

להתקבל הצפוי המזומנים תזרימי בזרם בפגיעהמנכסיו."

•מקצועי חוזר טיוטת....

•למע השלכות"לאומי וביטוח מ.

4

דירות ריבוי](https://image.slidesharecdn.com/yuval-191224131717/85/Yuval-4-320.jpg)