Sơ đồ kế toán chi tiền mặt mua hàng hoá

•Download as DOCX, PDF•

0 likes•5 views

Đã chia sẻ đến cho các bạn học viên một bài mẫu đó là sơ đồ kế toán chi tiền mặt mua hàng hoá hoàn toàn miễn phí mà các bạn không nên bỏ qua . Các bạn muốn tải sơ đồ này vui lòng nhắn tin qua zalo để được hỗ trợ : 0934.573.149

Recommended

Recommended

More Related Content

Similar to Sơ đồ kế toán chi tiền mặt mua hàng hoá

Similar to Sơ đồ kế toán chi tiền mặt mua hàng hoá (20)

More from Dịch vụ viết bài trọn gói ZALO: 0936 885 877

More from Dịch vụ viết bài trọn gói ZALO: 0936 885 877 (20)

Recently uploaded

Recently uploaded (20)

Sơ đồ kế toán chi tiền mặt mua hàng hoá

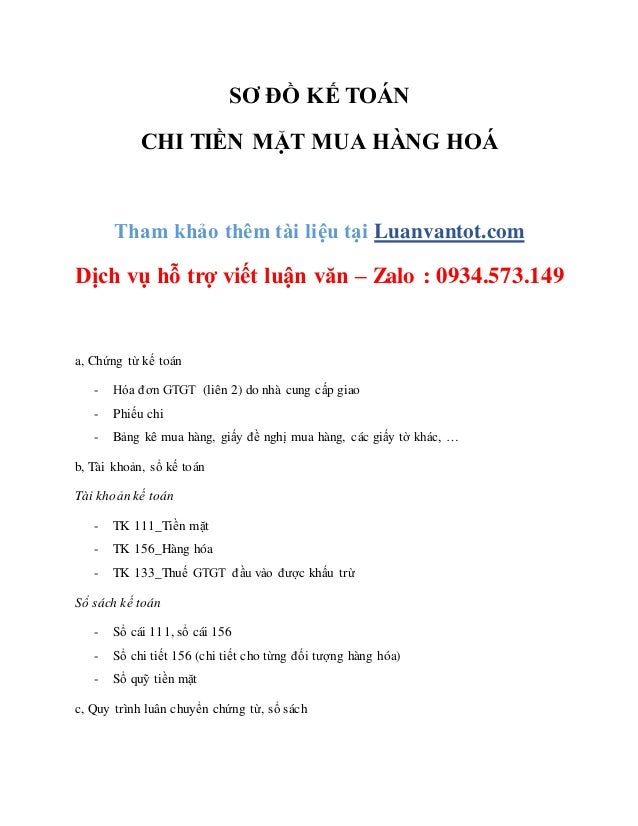

- 1. SƠ ĐỒ KẾ TOÁN CHI TIỀN MẶT MUA HÀNG HOÁ Tham khảo thêm tài liệu tại Luanvantot.com Dịch vụ hỗ trợ viết luận văn – Zalo : 0934.573.149 a, Chứng từ kế toán - Hóa đơn GTGT (liên 2) do nhà cung cấp giao - Phiếu chi - Bảng kê mua hàng, giấy đề nghị mua hàng, các giấy tờ khác, … b, Tài khoản, sổ kế toán Tài khoản kế toán - TK 111_Tiền mặt - TK 156_Hàng hóa - TK 133_Thuế GTGT đầu vào được khấu trừ Sổ sách kế toán - Sổ cái 111, sổ cái 156 - Sổ chi tiết 156 (chi tiết cho từng đối tượng hàng hóa) - Sổ quỹ tiền mặt c, Quy trình luân chuyển chứng từ, sổ sách

- 2. Chi tiền mua hàng hóa Bộ phận kho Kế toán thanh toán Thủ quỹ Giám Đốc/Kế toán trưởng Phase Bắt đầu Lập giấy đề nghị mua hàng Giấy đề nghị mua hàng Giấy đề nghị mua hàng ĐD Mua hàng Bảng kê mua hàng Hóa đơn GTGT liên 2 NCC 1 Bảng kê mua hàng Hóa đơn GTGT liên 2 Nhập liệu Máy tính xử lý In phiếu chi,In phiếu nhập kho Phiếu nhập kho 1 Phiếu nhập kho 2 Phiếu chi liên 1 Phiếu chi liên 2 PM MISA Cuối kỳ in sổ cái, sổ chi tiết, BCTC Sổ cái 111, 156 Sổ chi tiết 1561 Hóa đơn GTGT liên 2 Phiếu chi liên 1 ĐD D Phiếu chi liên 2 ĐD Chi tiền Ghi sổ quỹ Sổ quỹ Phiếu chi liên 2 ĐD D 1 BCTC Xét duyệt Giấy đề nghị mua hàng ĐD Xét duyệt Phiếu chi liên 2 ĐD Phiếu chi liên 1 ĐD 2 2 Phiếu nhập kho 1 ĐD Phiếu nhập kho 2 ĐD Phiếu nhập kho 2 ĐD Phiếu nhập kho 1 ĐD Ghi thẻ kho Thẻ kho Phiếu nhập kho 2 ĐD Giấy đề nghị mua hàng ĐD D Lưu đồ 2.3: Chi tiền mặt mua hàng hóa

- 3. Gỉai thích: Bộ phận kho kiểm kê kho hàng thấy số lượng hàng hóa hàng hóa tồn ít và không có khả năng cung cấp cho khách hàng tiến hành lập giấy đề nghị mua hàng gửi giám đốc và kế toán trưởng xét duyệt. Sau khi được xét duyệt, bộ phận kho hàng tiến hành mua hàng sau đó lưu giấy đề nghị mua hàng tại bộ phận Giao bảng kê mua hàng, hóa đơn GTGT liên 2 do nhà cung cấp giao gửi đến cho kế toán, kế toán căn cứ vào các chứng từ đã nhận, tiến hành nhập liệu vào phần mềm in phiếu chi (2 liên) cùng phiếu xuất kho (2 liên) chuyển cho giám đốc, kế toán trưởng xét duyệt. Phiếu chi liên 2 đã duyệt chuyển cho thủ quỹ chi tiền thanh toán nhà cung cấp và ghi sổ quỹ, lưu chứng từ tại bộ phận. Phiếu xuất kho liên 2 gửi bộ phận kho ghi thẻ kho Phiếu chi liên 1 cùng phiếu xuất kho liên 1 gửi về kế toán thanh toán lưu cùng bộ chứng từ Cuối kỳ căn cứ vào cơ sở dữ liệu trên phần mềm máy tính, kế toán thanh toán lên báo cáo tài chính, in sổ cái, sổ chi tiết 156, 111, lưu sổ sách tại bộ phận. d, Định khoản kế toán ( Số liệu minh họa tháng 10 năm 2020 nguồn: phòng kế toán) (1) Căn cứ vào phiếu chi 0101 ngày 03/10/2020muaxi măng Nghi Sơn của công ty TNHH xi măng Khánh Hòa theo hóa đơn số 0007280 số tiền 14.900.00 VNĐ Nợ 1561_Xi măng 13.515.455 Nợ 133 1.354.545 Có 1111 14.900.000 (2) Căn cứ vào phiếu chi 0102 ngày 25/10/2020 mua thép các loại tại công ty TNHH Thương mại Kim Tiến Nha Trang theo hóa đơn số 0003922 số tiền 3.023.000 VNĐ

- 4. Nợ 1561_Thép 2.748.182 Nợ 133 274.818 Có 1111 3.023.000 (3) Căn cứ phiếu chi 0103 ngày 29/10/2020 mua đá các loại của công ty Cổ phần quản lý và Xây dựng giao thông Khánh Hòa theo hóa đơn số 0092961 số tiền 5.182.500 VNĐ Nợ 1561_Đá 4.711.364 Nợ 133 471.136 Có 1111 5.182.500 (4) Căn cứ phiếu chi 0104 ngày 31/10/2020 mua gạch 4 lỗ tại Doanh nghiệp tư nhân Đồng Văn theo hóa đơn số 0002442 số tiền 8.800.000VNĐ Nợ 1561_Gạch 8.000.000 Nợ 133 800.000 Có 1111 8.800.000 e, Sơ đồ chữ T f, Nhận xét Quy trình chi tiền mua hàng hóa thanh toán ngay bằng tiền mặt được thực hiện đầy đủ chứng từ và có sự xét duyệt của giám đốc cho từng giai đoạn đảm bảo quy trình thực hiện đầy đủ và không xảy ra sai sót. Công ty mở tài khoản chi tiết cho từng mặt hàng giúp 1561 1111 27.975.001 133 2.797.500

- 5. kế toán dễ dàng theo dõi tình hình xuất nhập tồn của hàng hóa và có đề xuất mua hàng kịp thời.