Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Shota Yasui

7,345 views

Dynamic panel in tokyo r

Data & Analytics

◦

Read more

18

Save

Share

Embed

Embed presentation

Download

Downloaded 65 times

1

/ 37

2

/ 37

3

/ 37

4

/ 37

5

/ 37

6

/ 37

7

/ 37

8

/ 37

9

/ 37

10

/ 37

11

/ 37

Most read

12

/ 37

13

/ 37

14

/ 37

15

/ 37

16

/ 37

17

/ 37

Most read

18

/ 37

Most read

19

/ 37

20

/ 37

21

/ 37

22

/ 37

23

/ 37

24

/ 37

25

/ 37

26

/ 37

27

/ 37

28

/ 37

29

/ 37

30

/ 37

31

/ 37

32

/ 37

33

/ 37

34

/ 37

35

/ 37

36

/ 37

37

/ 37

More Related Content

PDF

Stan超初心者入門

by

Hiroshi Shimizu

PPTX

Imputation of Missing Values using Random Forest

by

Satoshi Kato

PDF

Rで潜在ランク分析

by

Hiroshi Shimizu

PDF

なぜベイズ統計はリスク分析に向いているのか? その哲学上および実用上の理由

by

takehikoihayashi

PPTX

Rで因子分析 商用ソフトで実行できない因子分析のあれこれ

by

Hiroshi Shimizu

PDF

第4回DARM勉強会 (構造方程式モデリング)

by

Yoshitake Takebayashi

PDF

DARM勉強会第3回 (missing data analysis)

by

Masaru Tokuoka

PDF

ロジスティック回帰分析の書き方

by

Sayuri Shimizu

Stan超初心者入門

by

Hiroshi Shimizu

Imputation of Missing Values using Random Forest

by

Satoshi Kato

Rで潜在ランク分析

by

Hiroshi Shimizu

なぜベイズ統計はリスク分析に向いているのか? その哲学上および実用上の理由

by

takehikoihayashi

Rで因子分析 商用ソフトで実行できない因子分析のあれこれ

by

Hiroshi Shimizu

第4回DARM勉強会 (構造方程式モデリング)

by

Yoshitake Takebayashi

DARM勉強会第3回 (missing data analysis)

by

Masaru Tokuoka

ロジスティック回帰分析の書き方

by

Sayuri Shimizu

What's hot

PPTX

StanとRでベイズ統計モデリングに関する読書会(Osaka.stan) 第四章

by

nocchi_airport

PDF

構造方程式モデルによる因果推論: 因果構造探索に関する最近の発展

by

Shiga University, RIKEN

PDF

媒介分析について

by

Hiroshi Shimizu

PDF

グラフィカル Lasso を用いた異常検知

by

Yuya Takashina

PDF

機械学習モデルの列挙

by

Satoshi Hara

PDF

Recent Advances on Transfer Learning and Related Topics Ver.2

by

Kota Matsui

PDF

Rubinの論文(の行間)を読んでみる-傾向スコアの理論-

by

Koichiro Gibo

PPTX

マルチレベルモデル講習会 理論編

by

Hiroshi Shimizu

PDF

アンサンブル木モデル解釈のためのモデル簡略化法

by

Satoshi Hara

ZIP

今さら聞けないカーネル法とサポートベクターマシン

by

Shinya Shimizu

PDF

2 4.devianceと尤度比検定

by

logics-of-blue

PPTX

ベイズファクターとモデル選択

by

kazutantan

PDF

ベイズ統計入門

by

Miyoshi Yuya

PDF

2 3.GLMの基礎

by

logics-of-blue

PDF

1 4.回帰分析と分散分析

by

logics-of-blue

PPTX

マルコフ連鎖モンテカルロ法 (2/3はベイズ推定の話)

by

Yoshitake Takebayashi

PDF

星野「調査観察データの統計科学」第1&2章

by

Shuyo Nakatani

PDF

2 5 1.一般化線形モデル色々_CPUE標準化

by

logics-of-blue

PDF

経験ベイズ木(IBIS 2017)

by

Masashi Sekino

PDF

2 6.ゼロ切断・過剰モデル

by

logics-of-blue

StanとRでベイズ統計モデリングに関する読書会(Osaka.stan) 第四章

by

nocchi_airport

構造方程式モデルによる因果推論: 因果構造探索に関する最近の発展

by

Shiga University, RIKEN

媒介分析について

by

Hiroshi Shimizu

グラフィカル Lasso を用いた異常検知

by

Yuya Takashina

機械学習モデルの列挙

by

Satoshi Hara

Recent Advances on Transfer Learning and Related Topics Ver.2

by

Kota Matsui

Rubinの論文(の行間)を読んでみる-傾向スコアの理論-

by

Koichiro Gibo

マルチレベルモデル講習会 理論編

by

Hiroshi Shimizu

アンサンブル木モデル解釈のためのモデル簡略化法

by

Satoshi Hara

今さら聞けないカーネル法とサポートベクターマシン

by

Shinya Shimizu

2 4.devianceと尤度比検定

by

logics-of-blue

ベイズファクターとモデル選択

by

kazutantan

ベイズ統計入門

by

Miyoshi Yuya

2 3.GLMの基礎

by

logics-of-blue

1 4.回帰分析と分散分析

by

logics-of-blue

マルコフ連鎖モンテカルロ法 (2/3はベイズ推定の話)

by

Yoshitake Takebayashi

星野「調査観察データの統計科学」第1&2章

by

Shuyo Nakatani

2 5 1.一般化線形モデル色々_CPUE標準化

by

logics-of-blue

経験ベイズ木(IBIS 2017)

by

Masashi Sekino

2 6.ゼロ切断・過剰モデル

by

logics-of-blue

Viewers also liked

PDF

エクセルで統計分析 統計プログラムHADについて

by

Hiroshi Shimizu

PDF

Stanコードの書き方 中級編

by

Hiroshi Shimizu

PDF

Rの高速化

by

弘毅 露崎

PPTX

Rで学ぶ観察データでの因果推定

by

Hiroki Matsui

PDF

独立成分分析とPerfume

by

Yurie Oka

PDF

決定木学習

by

Mitsuo Shimohata

PDF

[データマイニング+WEB勉強会][R勉強会] R言語によるクラスター分析 - 活用編

by

Koichi Hamada

PPTX

「操作変数法」の報告事例

by

Yoshitake Takebayashi

PDF

チェビシェフの不等式

by

hoxo_m

PDF

ハイブリッド型樹木法

by

Mitsuo Shimohata

PDF

rstanで個人のパラメーターを推定した話

by

Yuya Matsumura

PDF

20140614 tokyo r lt

by

tetsuro ito

PPTX

Tokyo r39 beginner

by

Takashi Minoda

PPTX

Tokyo r38

by

Takashi Minoda

PDF

断言して間違えると信頼度が低下するというベイズの話

by

Junya Hayashi

PDF

TokyoR40

by

TokorosawaYoshio

PPTX

R勉強会40回lt

by

Hisashi Nakayama

エクセルで統計分析 統計プログラムHADについて

by

Hiroshi Shimizu

Stanコードの書き方 中級編

by

Hiroshi Shimizu

Rの高速化

by

弘毅 露崎

Rで学ぶ観察データでの因果推定

by

Hiroki Matsui

独立成分分析とPerfume

by

Yurie Oka

決定木学習

by

Mitsuo Shimohata

[データマイニング+WEB勉強会][R勉強会] R言語によるクラスター分析 - 活用編

by

Koichi Hamada

「操作変数法」の報告事例

by

Yoshitake Takebayashi

チェビシェフの不等式

by

hoxo_m

ハイブリッド型樹木法

by

Mitsuo Shimohata

rstanで個人のパラメーターを推定した話

by

Yuya Matsumura

20140614 tokyo r lt

by

tetsuro ito

Tokyo r39 beginner

by

Takashi Minoda

Tokyo r38

by

Takashi Minoda

断言して間違えると信頼度が低下するというベイズの話

by

Junya Hayashi

TokyoR40

by

TokorosawaYoshio

R勉強会40回lt

by

Hisashi Nakayama

Similar to Dynamic panel in tokyo r

PDF

Rで学ぶロバスト推定

by

Shintaro Fukushima

PDF

星野「調査観察データの統計科学」第3章

by

Shuyo Nakatani

PPTX

異常検知と変化検知の1~3章をまとめてみた

by

Takahiro Yoshizawa

PDF

統計的因果推論 勉強用 isseing333

by

Issei Kurahashi

PPTX

Prml 最尤推定からベイズ曲線フィッティング

by

takutori

PDF

SMO徹底入門 - SVMをちゃんと実装する

by

sleepy_yoshi

PDF

PRML 第4章

by

Akira Miyazawa

PDF

オンライン凸最適化と線形識別モデル学習の最前線_IBIS2011

by

Preferred Networks

PDF

線形識別モデル

by

貴之 八木

PDF

PRML10-draft1002

by

Toshiyuki Shimono

PDF

【Zansa】第12回勉強会 -PRMLからベイズの世界へ

by

Zansa

PDF

Oshasta em

by

Naotaka Yamada

PPTX

アンケートデータ集計・分析のためのExcel

by

小山 友介

PDF

How to study stat

by

Ak Ok

PPTX

Time series analysis with python 1 3

by

ShoKumada

PDF

PRML2.3.8~2.5 Slides in charge

by

Junpei Matsuda

PPT

Model seminar shibata_100710

by

Kazuya Nishina

PDF

TokyoWebmining統計学部 第1回

by

Issei Kurahashi

PDF

Infinite SVM [改] - ICML 2011 読み会

by

Shuyo Nakatani

PDF

Casual learning machine learning with_excel_no4

by

KazuhiroSato8

Rで学ぶロバスト推定

by

Shintaro Fukushima

星野「調査観察データの統計科学」第3章

by

Shuyo Nakatani

異常検知と変化検知の1~3章をまとめてみた

by

Takahiro Yoshizawa

統計的因果推論 勉強用 isseing333

by

Issei Kurahashi

Prml 最尤推定からベイズ曲線フィッティング

by

takutori

SMO徹底入門 - SVMをちゃんと実装する

by

sleepy_yoshi

PRML 第4章

by

Akira Miyazawa

オンライン凸最適化と線形識別モデル学習の最前線_IBIS2011

by

Preferred Networks

線形識別モデル

by

貴之 八木

PRML10-draft1002

by

Toshiyuki Shimono

【Zansa】第12回勉強会 -PRMLからベイズの世界へ

by

Zansa

Oshasta em

by

Naotaka Yamada

アンケートデータ集計・分析のためのExcel

by

小山 友介

How to study stat

by

Ak Ok

Time series analysis with python 1 3

by

ShoKumada

PRML2.3.8~2.5 Slides in charge

by

Junpei Matsuda

Model seminar shibata_100710

by

Kazuya Nishina

TokyoWebmining統計学部 第1回

by

Issei Kurahashi

Infinite SVM [改] - ICML 2011 読み会

by

Shuyo Nakatani

Casual learning machine learning with_excel_no4

by

KazuhiroSato8

More from Shota Yasui

PDF

計量経済学と 機械学習の交差点入り口 (公開用)

by

Shota Yasui

PDF

L 05 bandit with causality-公開版

by

Shota Yasui

PDF

木と電話と選挙(causalTree)

by

Shota Yasui

PDF

Factorization machines with r

by

Shota Yasui

PDF

PaperFriday: The selective labels problem

by

Shota Yasui

PPTX

重回帰分析で頑張る

by

Shota Yasui

PDF

Rで部屋探し For slide share

by

Shota Yasui

PDF

Salmon cycle

by

Shota Yasui

PPTX

Xgboost for share

by

Shota Yasui

PDF

Contextual package

by

Shota Yasui

PDF

何故あなたの機械学習はビジネスを改善出来ないのか?

by

Shota Yasui

PDF

Estimating the effect of advertising with Machine learning

by

Shota Yasui

PDF

TokyoR 20180421

by

Shota Yasui

PPTX

Prml nn

by

Shota Yasui

計量経済学と 機械学習の交差点入り口 (公開用)

by

Shota Yasui

L 05 bandit with causality-公開版

by

Shota Yasui

木と電話と選挙(causalTree)

by

Shota Yasui

Factorization machines with r

by

Shota Yasui

PaperFriday: The selective labels problem

by

Shota Yasui

重回帰分析で頑張る

by

Shota Yasui

Rで部屋探し For slide share

by

Shota Yasui

Salmon cycle

by

Shota Yasui

Xgboost for share

by

Shota Yasui

Contextual package

by

Shota Yasui

何故あなたの機械学習はビジネスを改善出来ないのか?

by

Shota Yasui

Estimating the effect of advertising with Machine learning

by

Shota Yasui

TokyoR 20180421

by

Shota Yasui

Prml nn

by

Shota Yasui

Dynamic panel in tokyo r

1.

DYNAMIC PANEL WITH R SHOTA

YASUI 2014/6/14 TOKYO.R

2.

WHO AM I? 名前:安井翔太

/ Shota Salmon Yasui Twitter:@housecat442 お仕事:広告×データ分析、ときどきアドテク。 <けーれき> 日本のド文系経済学部 アメリカで計量経済学1年 ノルウェーで経済学修士取得 SNF研究所でデータ分析(環境税作成)

3.

WTF IS DYNAMIC PANEL??? パネルデータの線形回帰に自己回帰項を突っ込もうという話。 今日はたったそれだけの話。 ■アジェンダ 1.パネルデータ分析のおさらい 2.動学的パネルにしたときの問題点 3.動学的パネルの推定 4.企業の雇用モデルへの応用

4.

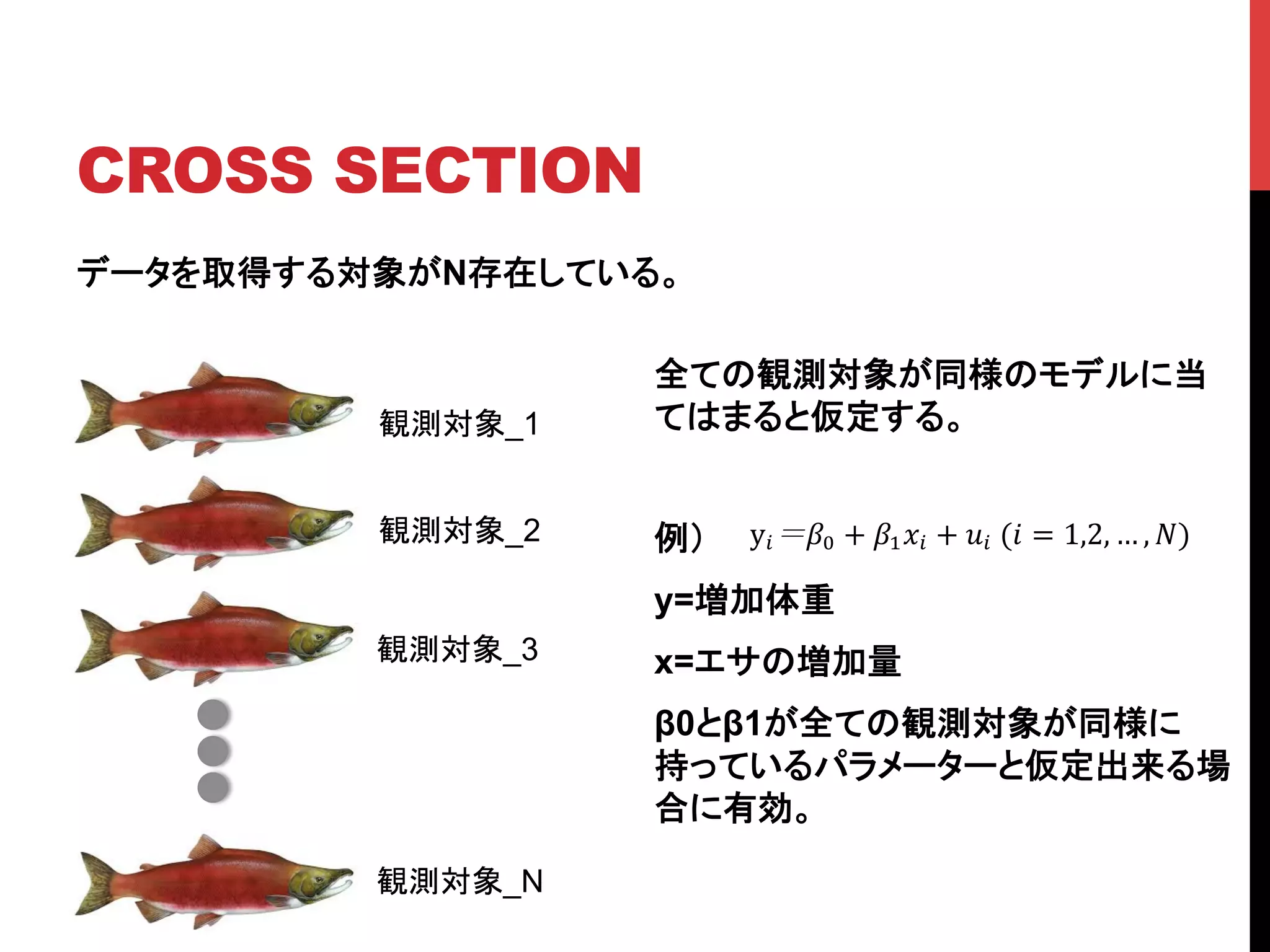

CROSS SECTION 観測対象_1 観測対象_2 観測対象_3 観測対象_N データを取得する対象がN存在している。 全ての観測対象が同様のモデルに当 てはまると仮定する。 例) y=増加体重 x=エサの増加量 β0とβ1が全ての観測対象が同様に 持っているパラメーターと仮定出来る場 合に有効。 y! !!

+ !!!! + !!!(! = 1,2, … , !)

5.

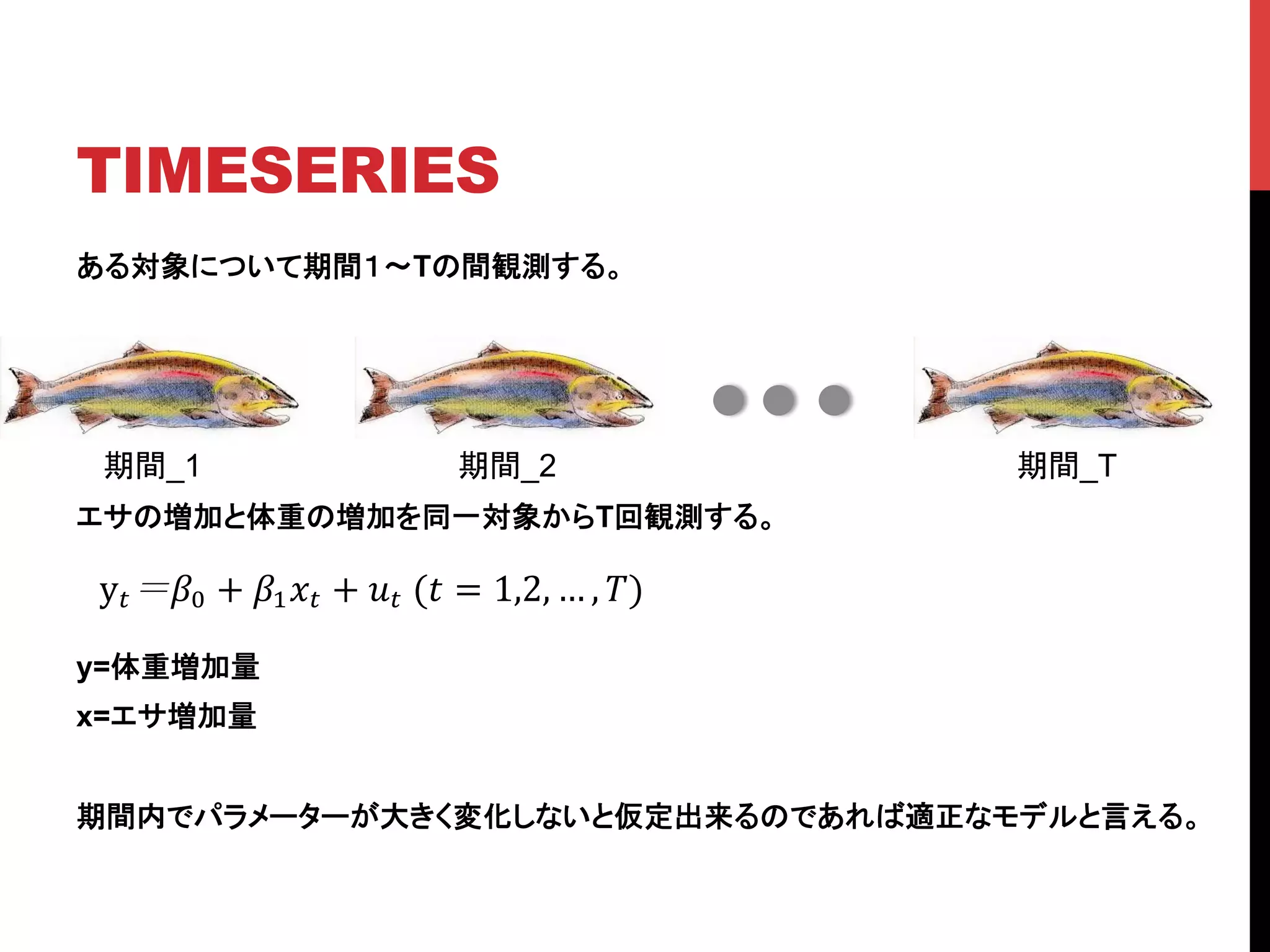

ある対象について期間1〜Tの間観測する。 エサの増加と体重の増加を同一対象からT回観測する。 y=体重増加量 x=エサ増加量 期間内でパラメーターが大きく変化しないと仮定出来るのであれば適正なモデルと言える。 期間_1 期間_2 期間_T TIMESERIES y!

!! + !!!! + !!!(! = 1,2, … , !)

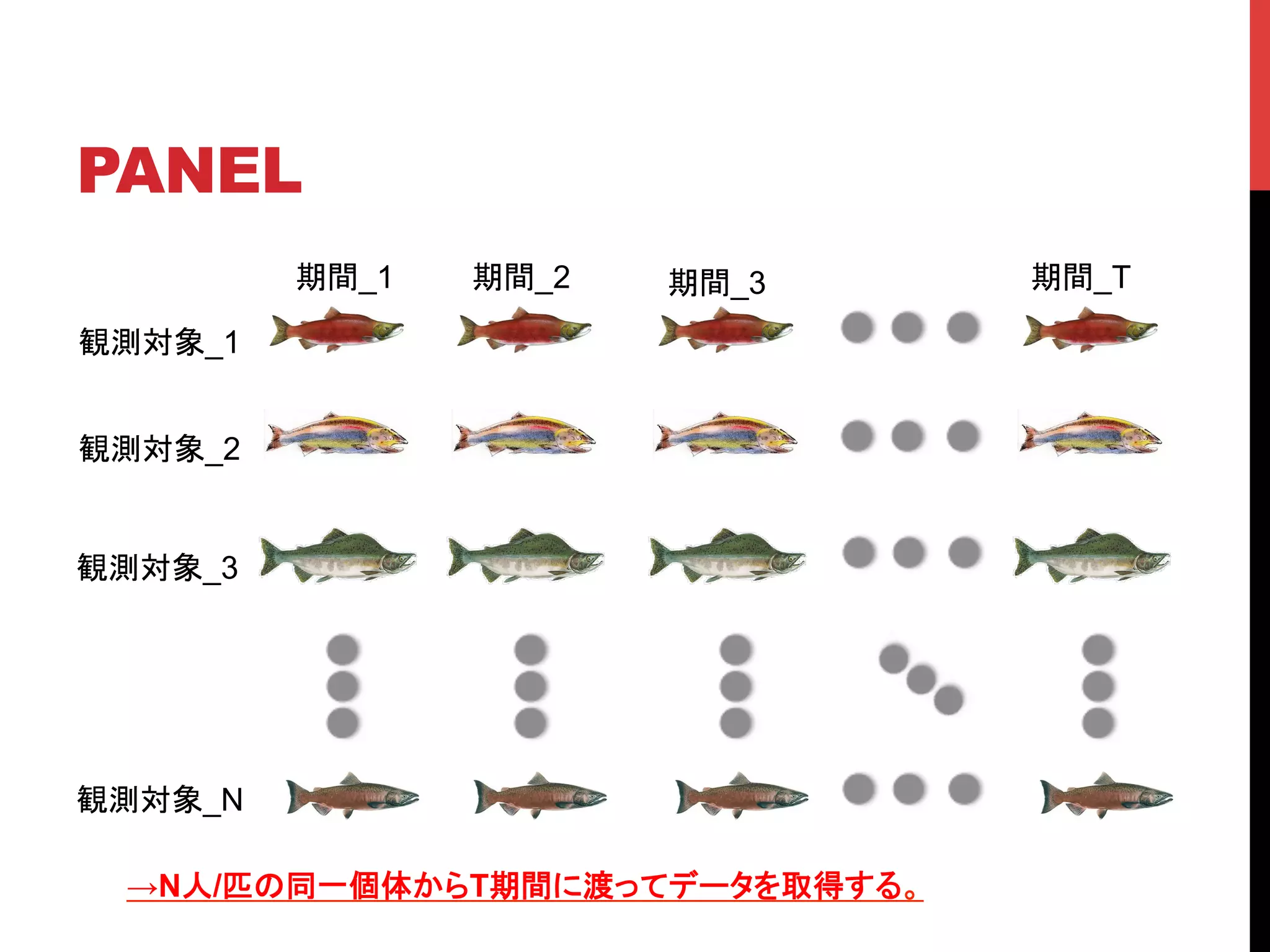

6.

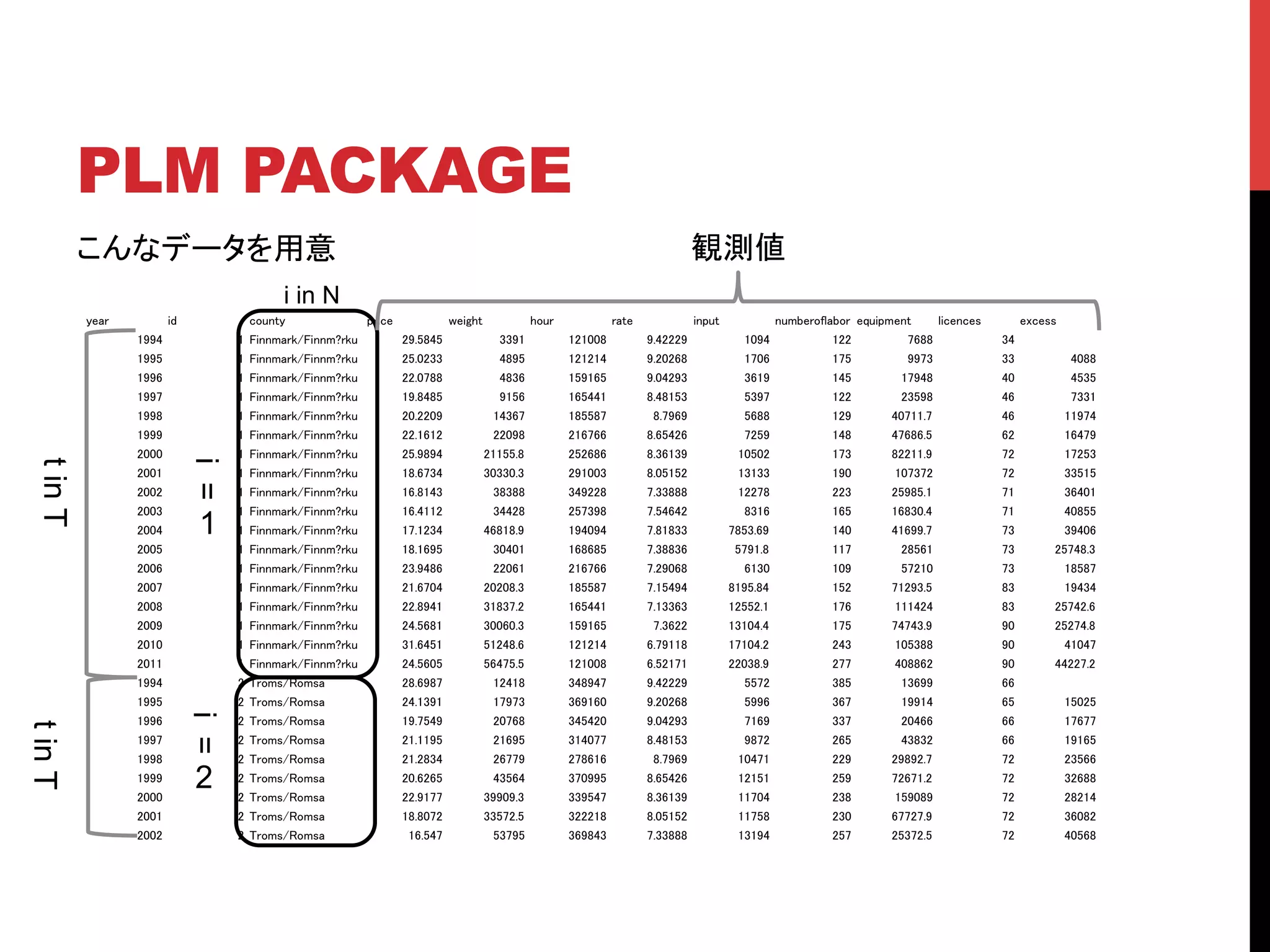

PANEL 観測対象_1 観測対象_2 観測対象_3 観測対象_N 期間_1 期間_2 期間_T 期間_3 →N人/匹の同一個体からT期間に渡ってデータを取得する。

7.

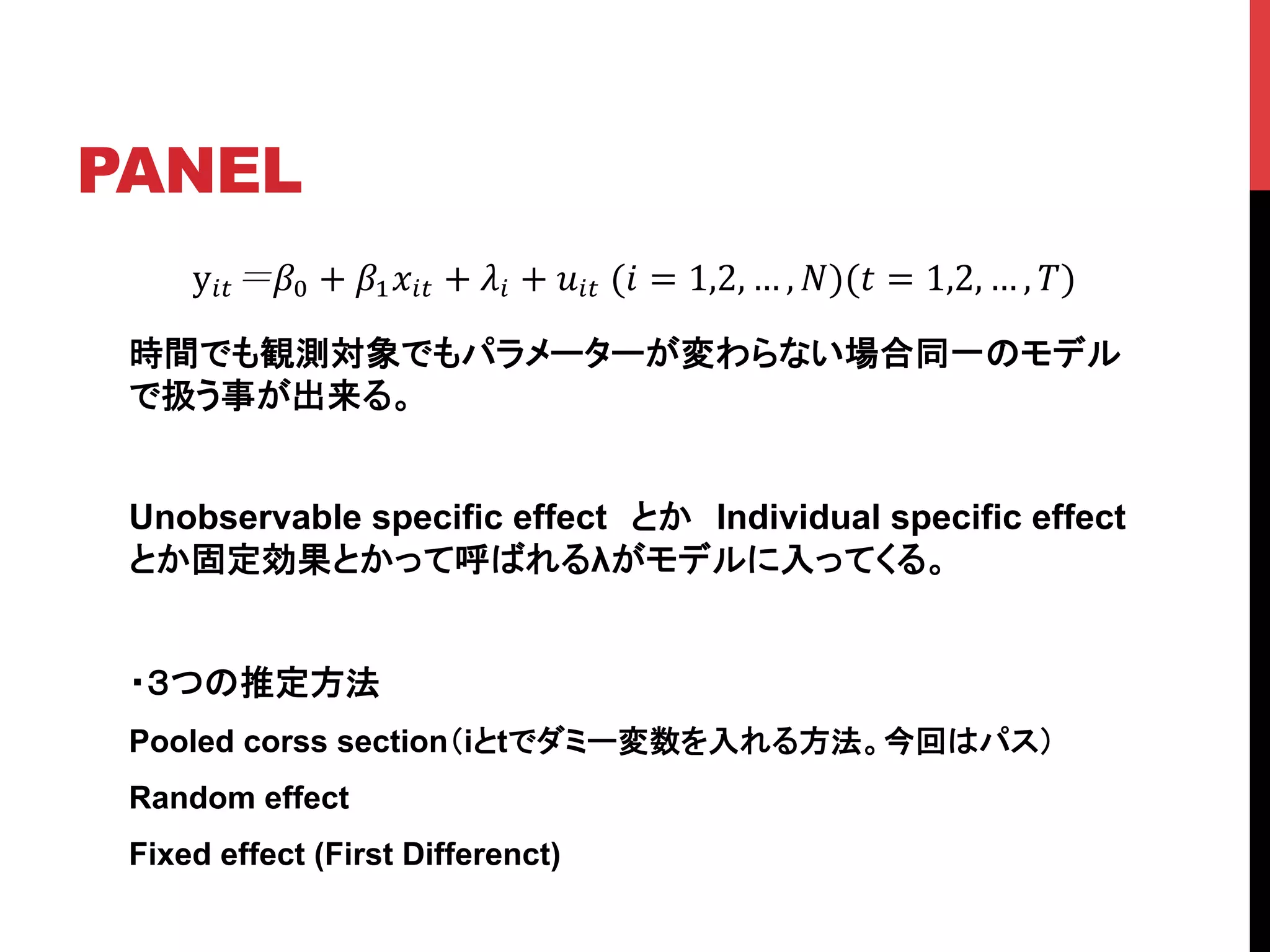

PANEL y!! !! +

!!!!! + !! + !!!!(! = 1,2, … , !)(! = 1,2, … , !) 時間でも観測対象でもパラメーターが変わらない場合同一のモデル で扱う事が出来る。 Unobservable specific effect とか Individual specific effect とか固定効果とかって呼ばれるλがモデルに入ってくる。 ・3つの推定方法 Pooled corss section(iとtでダミー変数を入れる方法。今回はパス) Random effect Fixed effect (First Differenct)

8.

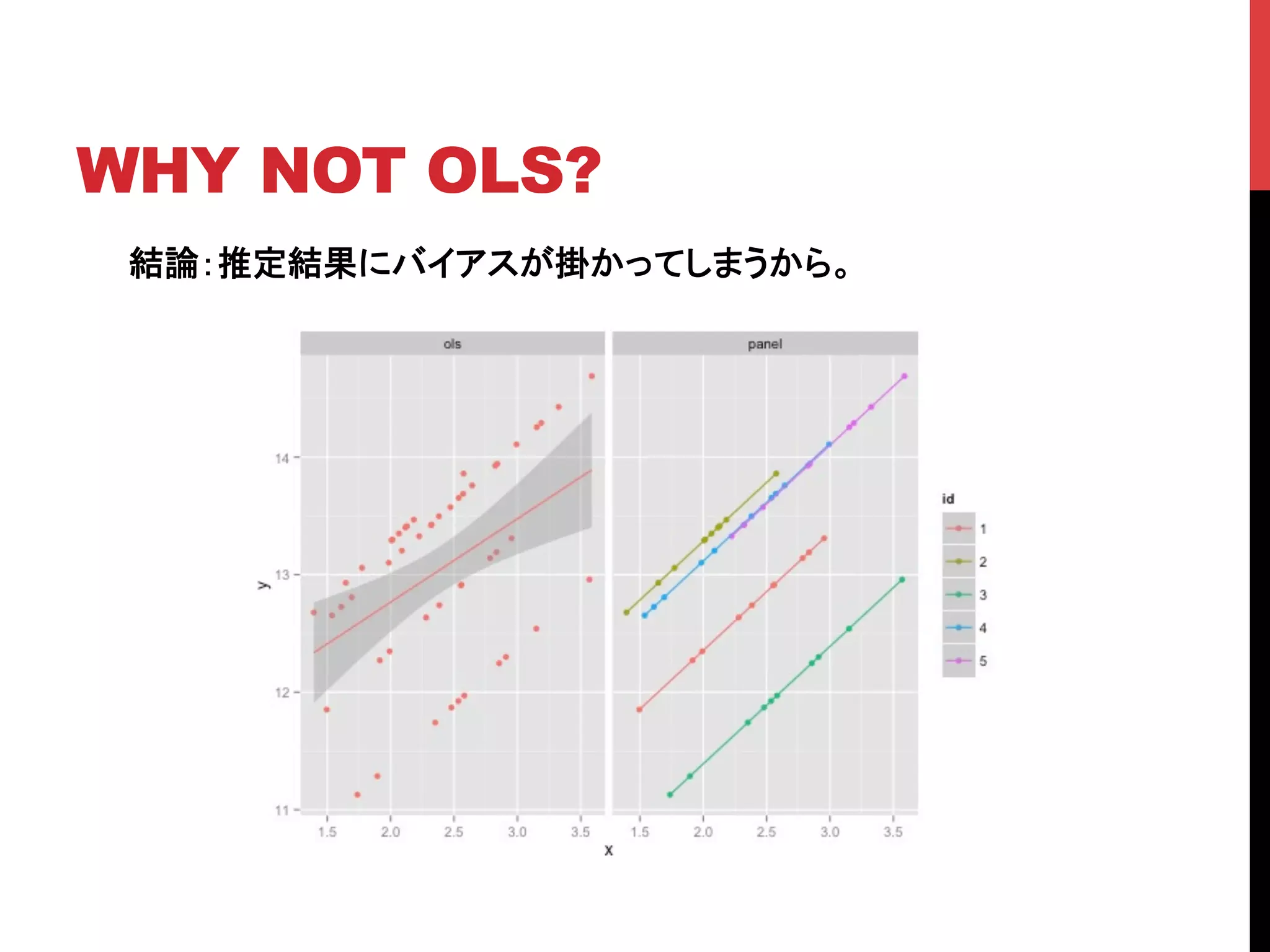

WHY NOT OLS? 結論:推定結果にバイアスが掛かってしまうから。

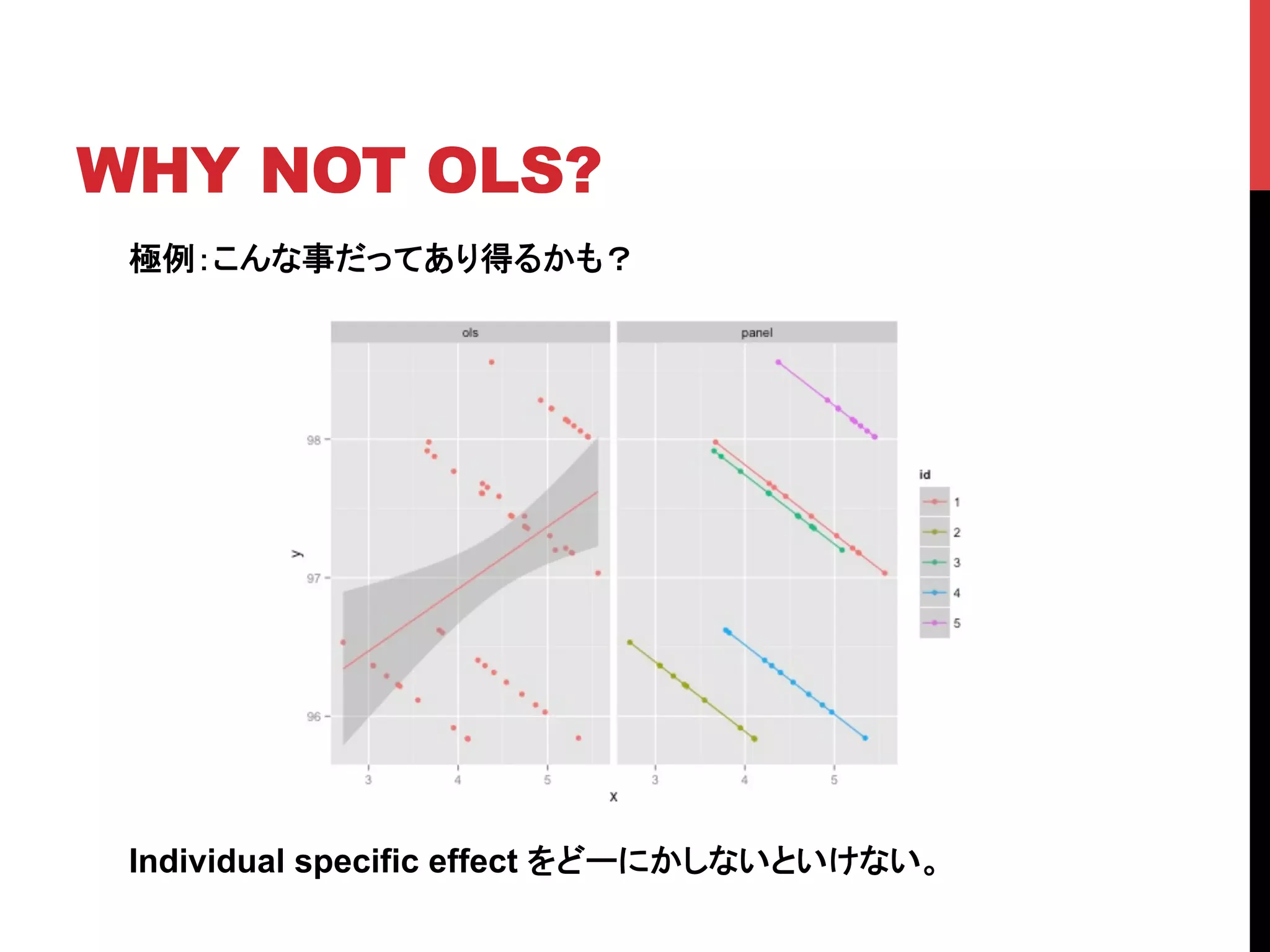

9.

WHY NOT OLS? 極例:こんな事だってあり得るかも? Individual

specific effect をどーにかしないといけない。

10.

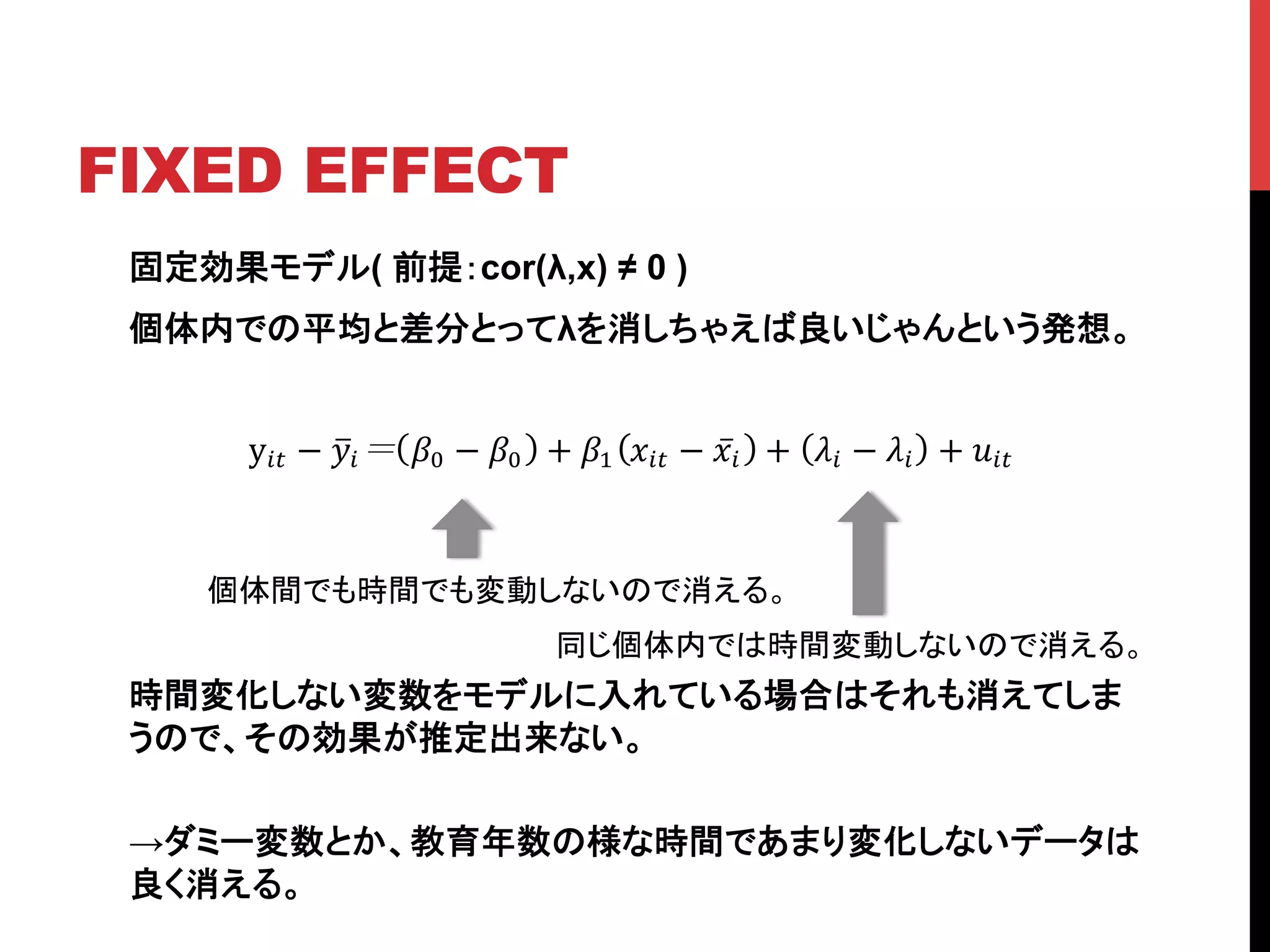

FIXED EFFECT 固定効果モデル( 前提:cor(λ,x)

≠ 0 ) 個体内での平均と差分とってλを消しちゃえば良いじゃんという発想。 時間変化しない変数をモデルに入れている場合はそれも消えてしま うので、その効果が推定出来ない。 →ダミー変数とか、教育年数の様な時間であまり変化しないデータは 良く消える。 個体間でも時間でも変動しないので消える。 y!" − !! !! − !! + !! !!" − !! + !! − !! + !!"! 同じ個体内では時間変動しないので消える。

11.

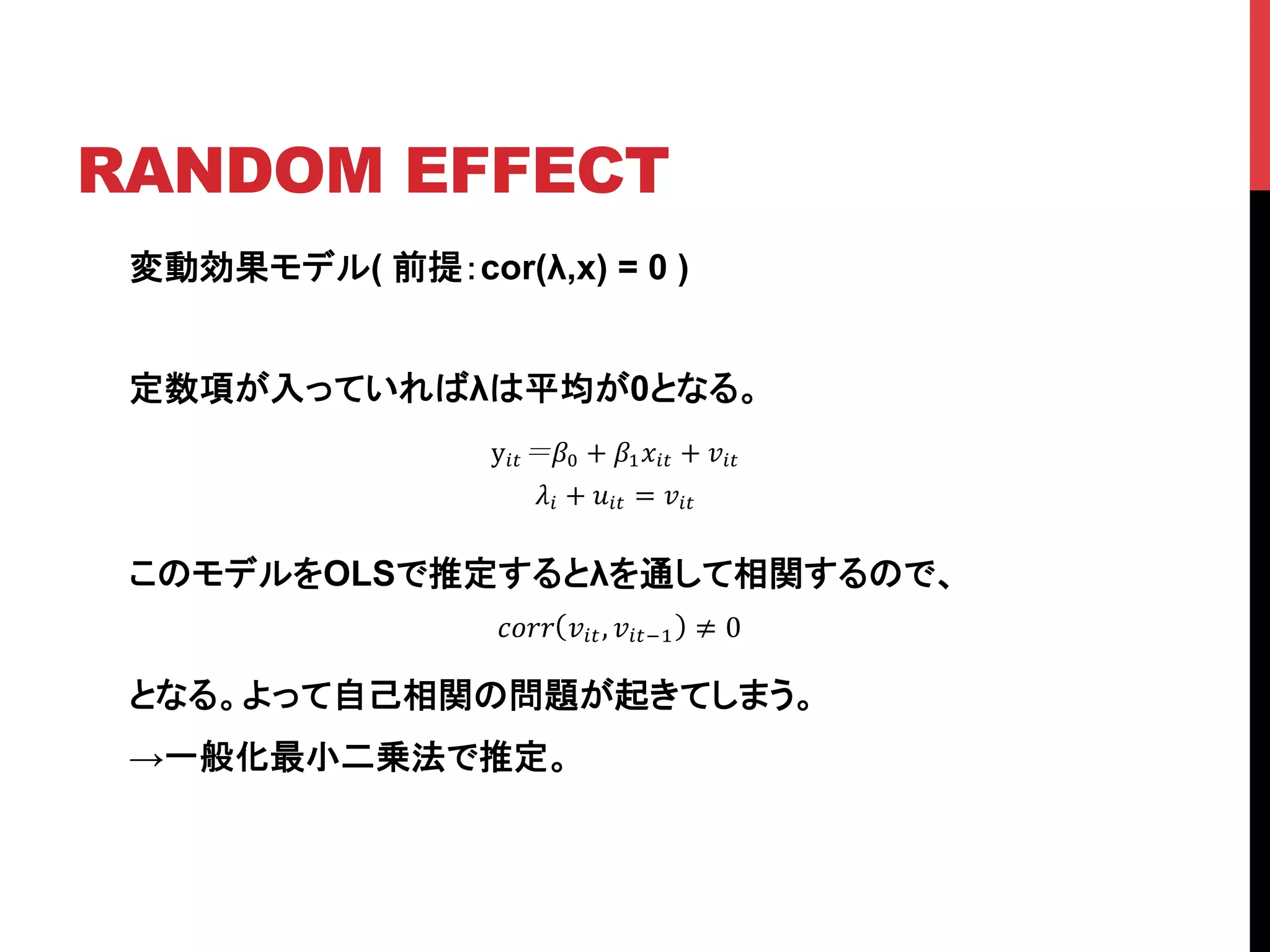

RANDOM EFFECT 変動効果モデル( 前提:cor(λ,x)

= 0 ) 定数項が入っていればλは平均が0となる。 このモデルをOLSで推定するとλを通して相関するので、 となる。よって自己相関の問題が起きてしまう。 →一般化最小二乗法で推定。 y!" !! + !!!!" + !!"! !! + !!" = !!"! !"## !!", !!"!! ≠ 0

12.

PLM PACKAGE こんなデータを用意 tinT tinT i in

N 観測値 i= 1 i= 2

13.

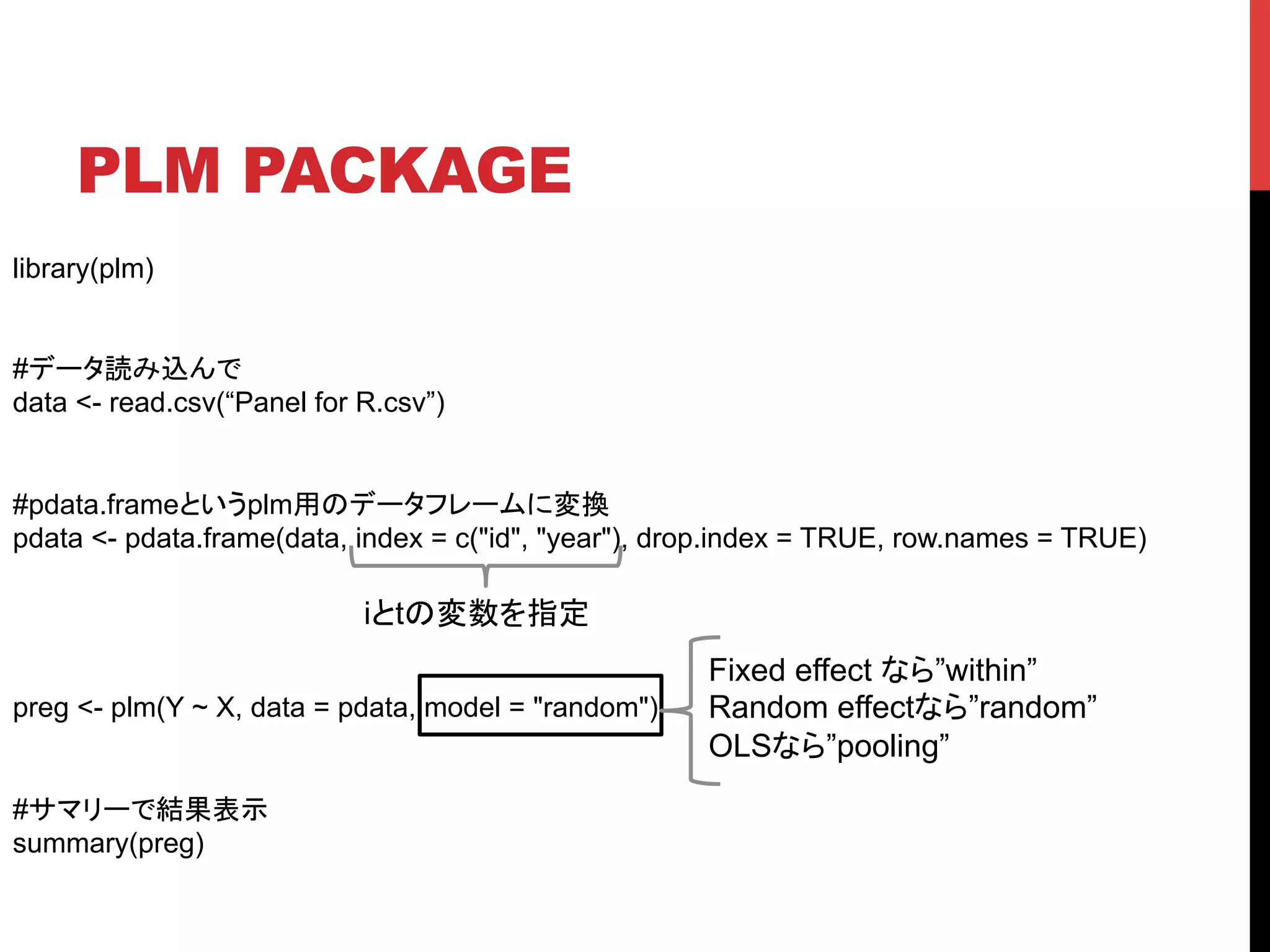

PLM PACKAGE library(plm) #データ読み込んで data <-

read.csv(“Panel for R.csv”) #pdata.frameというplm用のデータフレームに変換 pdata <- pdata.frame(data, index = c("id", "year"), drop.index = TRUE, row.names = TRUE) preg <- plm(Y ~ X, data = pdata, model = "random") #サマリーで結果表示 summary(preg) iとtの変数を指定 Fixed effect なら”within” Random effectなら”random” OLSなら”pooling”

14.

余談 これらの分析方法はパネルデータ以外にも応用する事が可能。 例)家族ごとの効果を取り除く 双子のデータの差分を取って教育の効果を検証とかが有名。 “Estimates of the

Economic Return to Schooling from a New Sample of Twins.” By ORLl-lY ASHENFELTER AND ALAN KRUEoER

15.

本題

16.

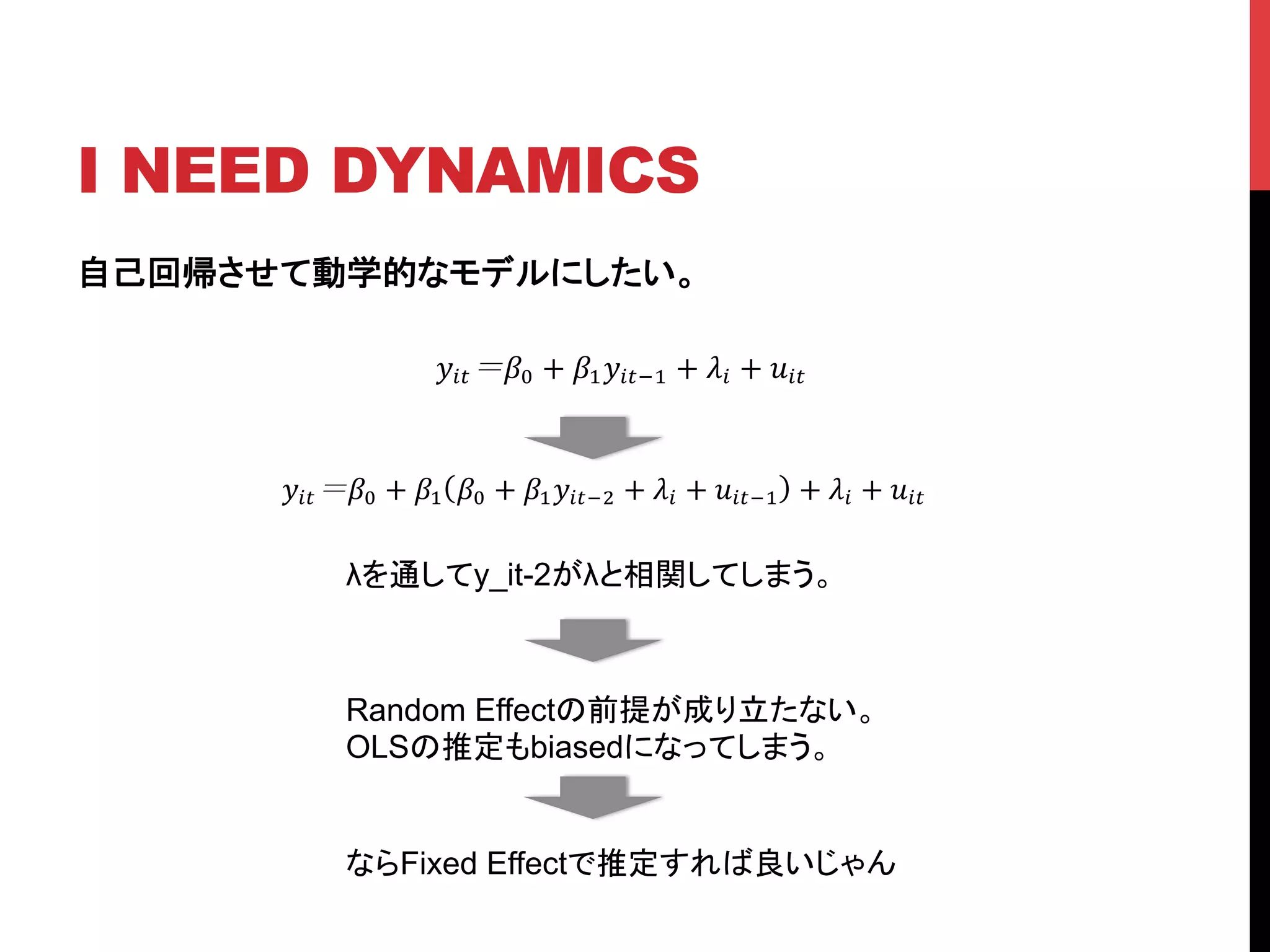

I NEED DYNAMICS 自己回帰させて動学的なモデルにしたい。 !!"

!! + !!!!"!! + !! + !!" !!" !! + !! !! + !!!!"!! + !! + !!"!! + !! + !!" λを通してy_it-2がλと相関してしまう。 Random Effectの前提が成り立たない。 OLSの推定もbiasedになってしまう。 ならFixed Effectで推定すれば良いじゃん

17.

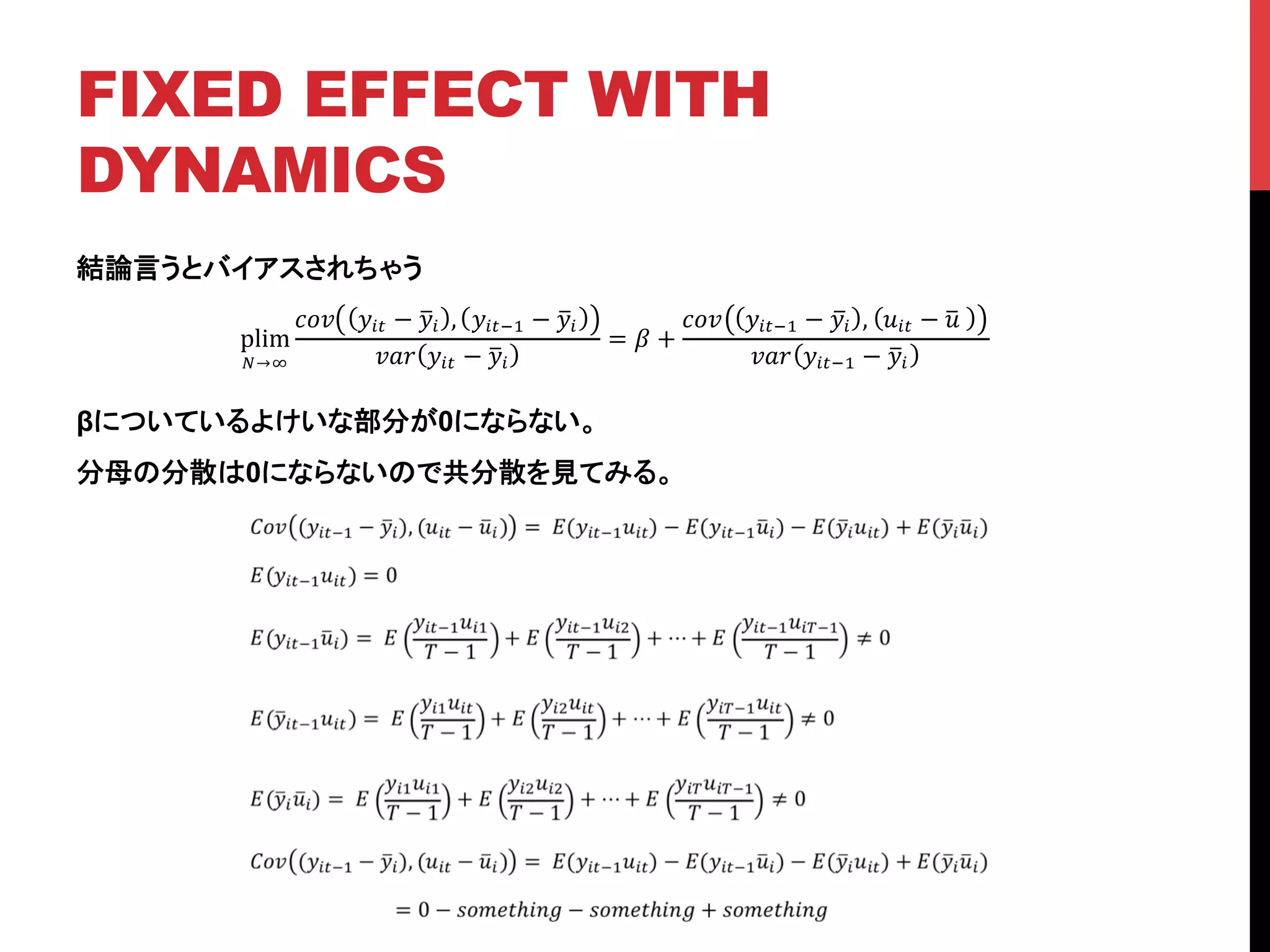

FIXED EFFECT WITH DYNAMICS 結論言うとバイアスされちゃう βについているよけいな部分が0にならない。 分母の分散は0にならないので共分散を見てみる。 plim !→! !"#

!!" − !! , !!"!! − !! !"# !!" − !! = ! + !"# !!"!! − !! , !!" − !! !"# !!"!! − !!

18.

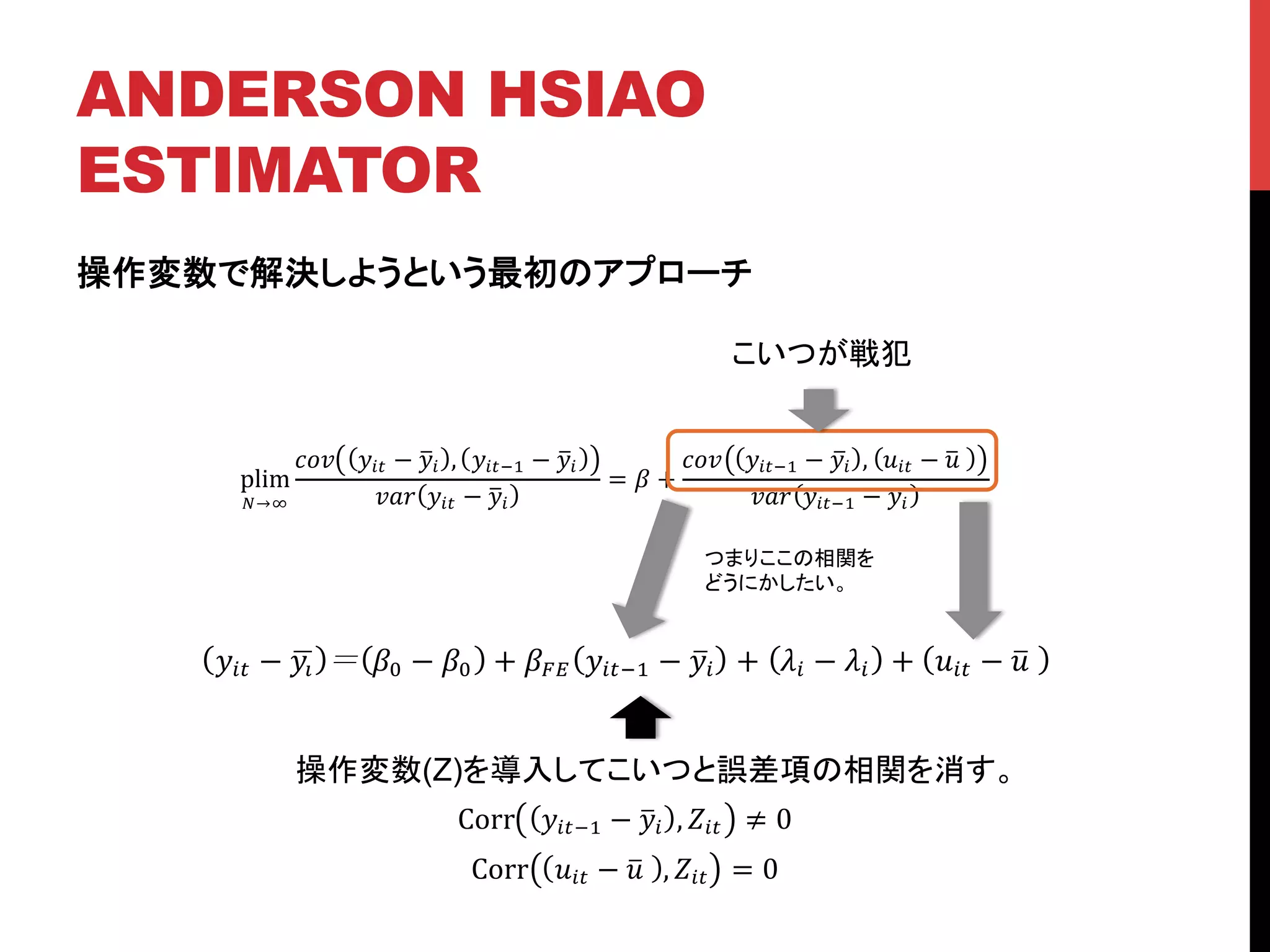

ANDERSON HSIAO ESTIMATOR 操作変数で解決しようという最初のアプローチ plim !→! !"# !!"

− !! , !!"!! − !! !"# !!" − !! = ! + !"# !!"!! − !! , !!" − !! !"# !!"!! − !! こいつが戦犯 !!" − !! !! − !! + !!" !!"!! − !! + !! − !! + !!" − !! つまりここの相関を どうにかしたい。 操作変数(Z)を導入してこいつと誤差項の相関を消す。 Corr !!"!! − !! , !!" ≠ 0 Corr !!" − !! , !!" = 0

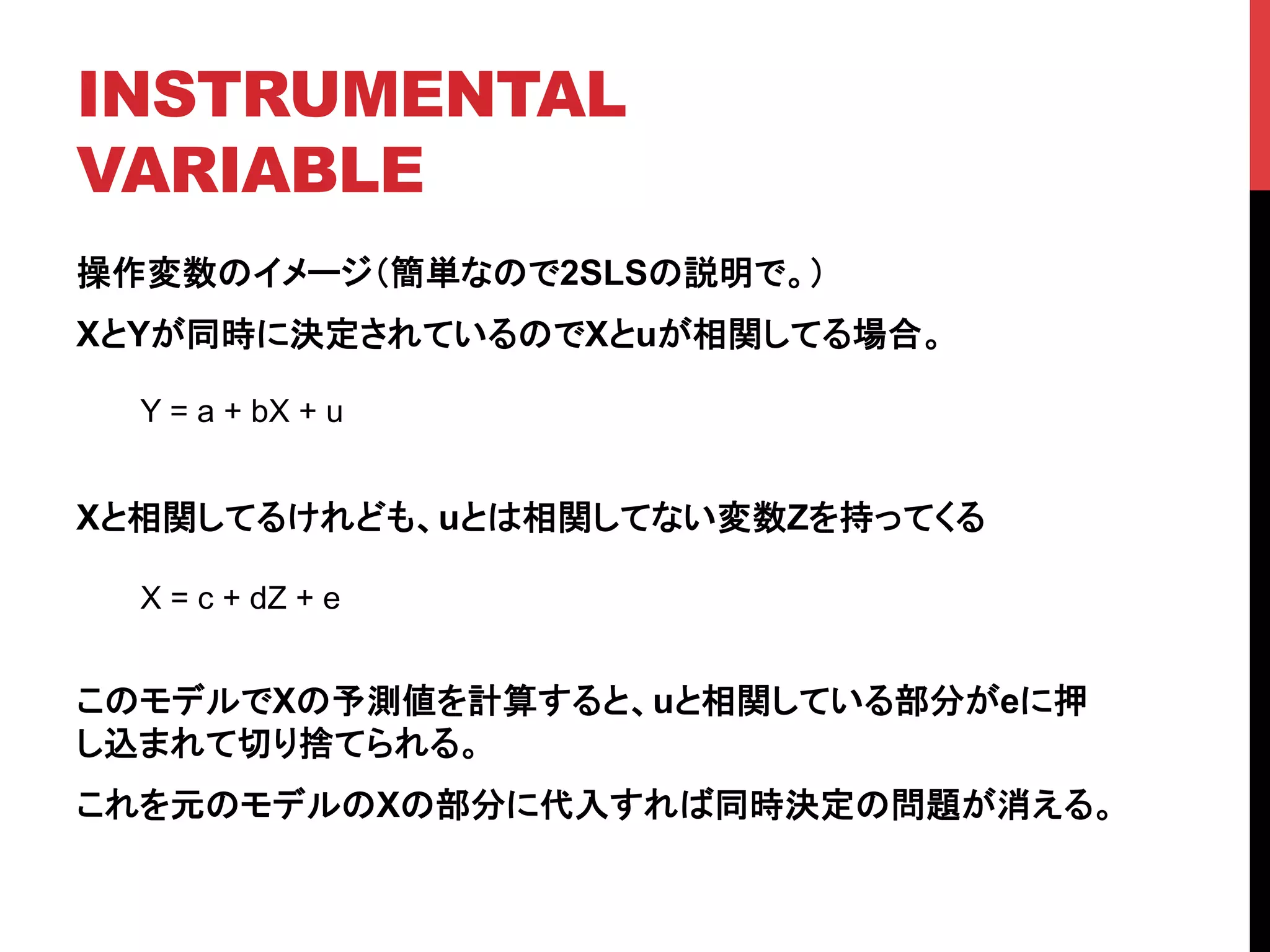

19.

INSTRUMENTAL VARIABLE 操作変数のイメージ(簡単なので2SLSの説明で。) XとYが同時に決定されているのでXとuが相関してる場合。 Xと相関してるけれども、uとは相関してない変数Zを持ってくる このモデルでXの予測値を計算すると、uと相関している部分がeに押 し込まれて切り捨てられる。 これを元のモデルのXの部分に代入すれば同時決定の問題が消える。 Y = a

+ bX + u X = c + dZ + e

20.

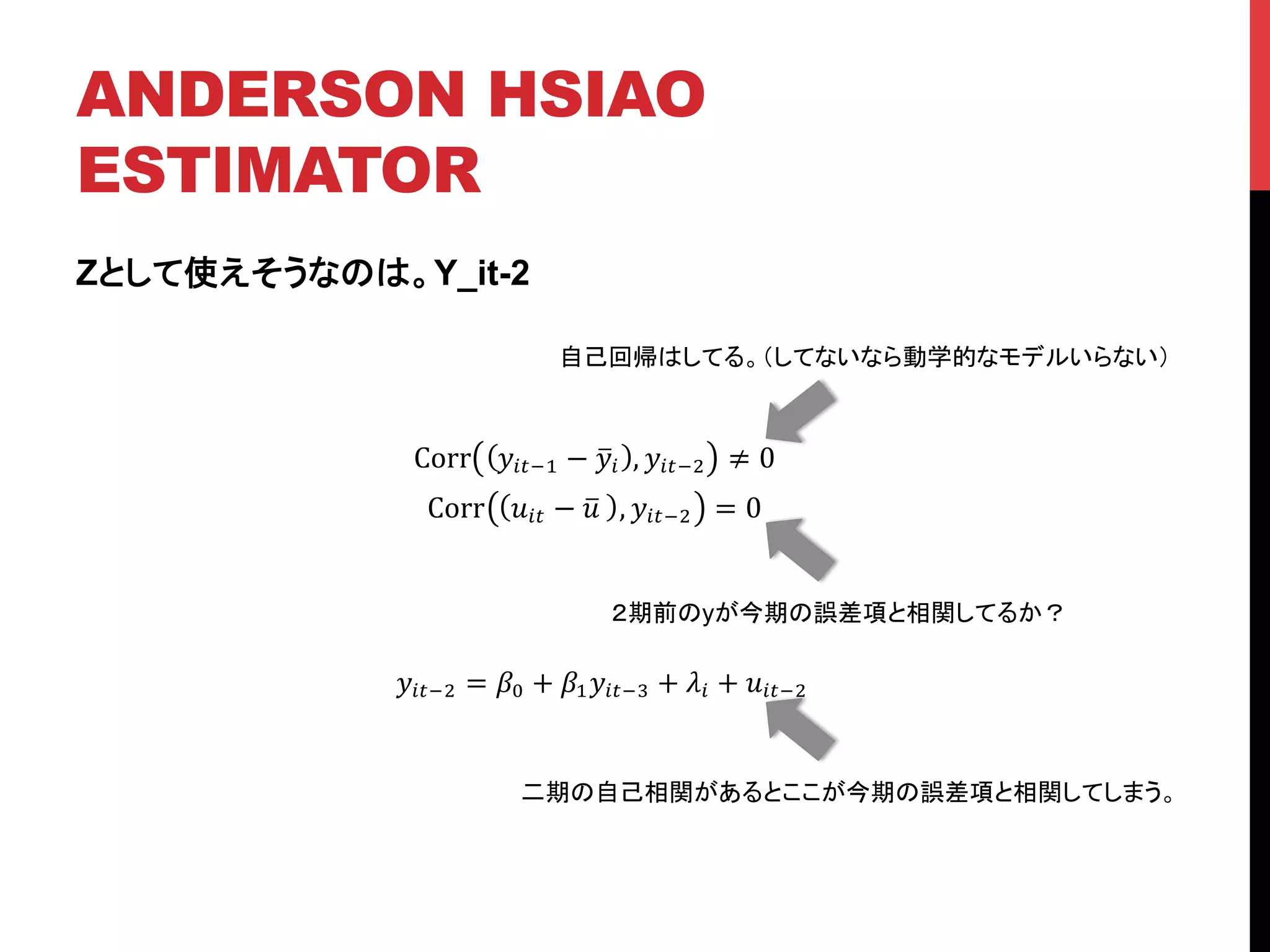

ANDERSON HSIAO ESTIMATOR Zとして使えそうなのは。Y_it-2 !!"!! =

!! + !!!!"!! + !! + !!"!! Corr !!"!! − !! , !!"!! ≠ 0 Corr !!" − !! , !!"!! = 0 自己回帰はしてる。(してないなら動学的なモデルいらない) 2期前のyが今期の誤差項と相関してるか? 二期の自己相関があるとここが今期の誤差項と相関してしまう。

21.

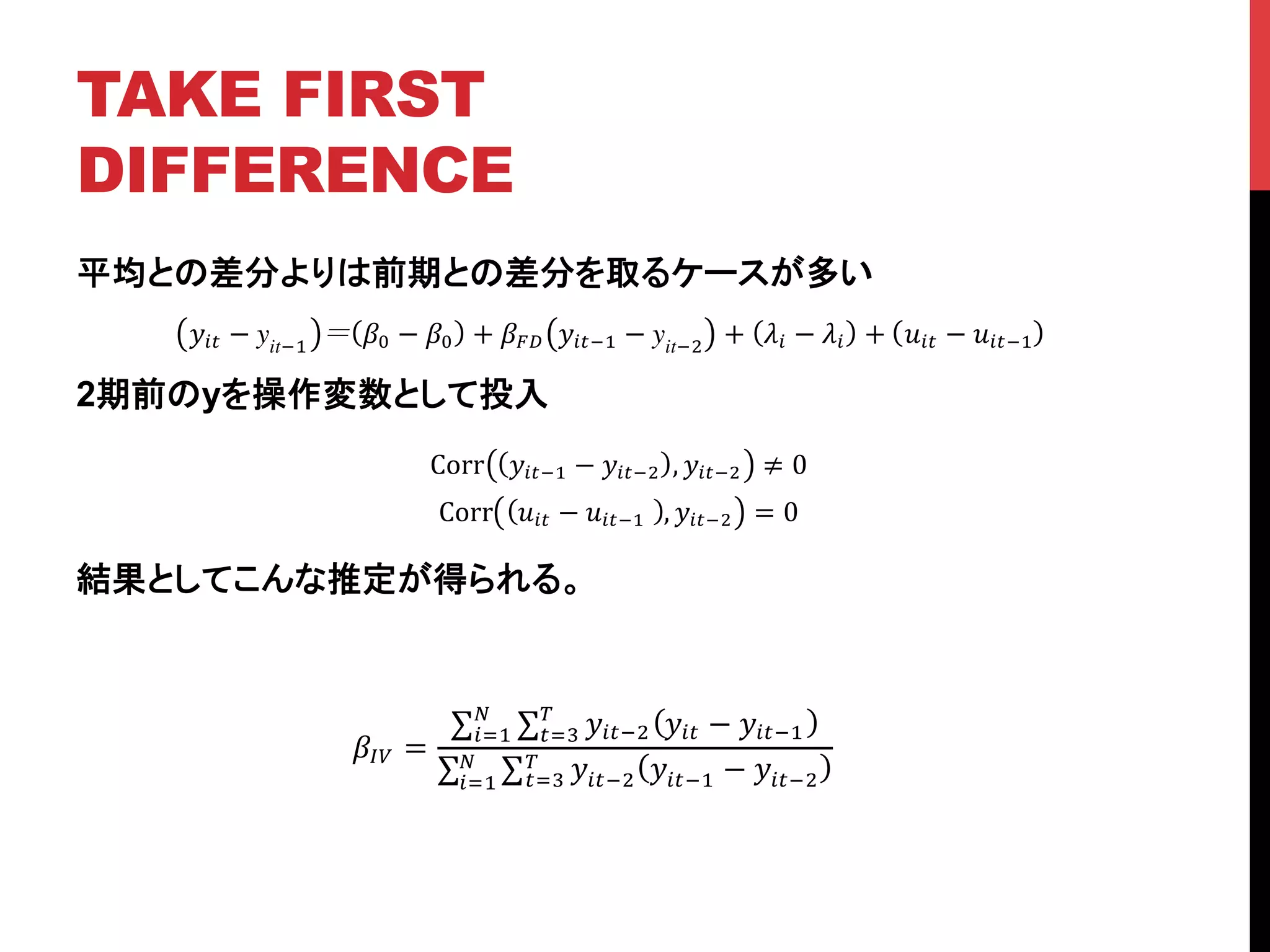

TAKE FIRST DIFFERENCE 平均との差分よりは前期との差分を取るケースが多い 2期前のyを操作変数として投入 結果としてこんな推定が得られる。 !!" −

yit!! !! − !! + !!" !!"!! − yit!! + !! − !! + !!" − !!"!! Corr !!"!! − !!"!! , !!"!! ≠ 0 Corr !!" − !!"!!! , !!"!! = 0 !!" = !!"!! !!" − !!"!! ! !!! ! !!! !!"!! !!"!! − !!"!! ! !!! ! !!!

22.

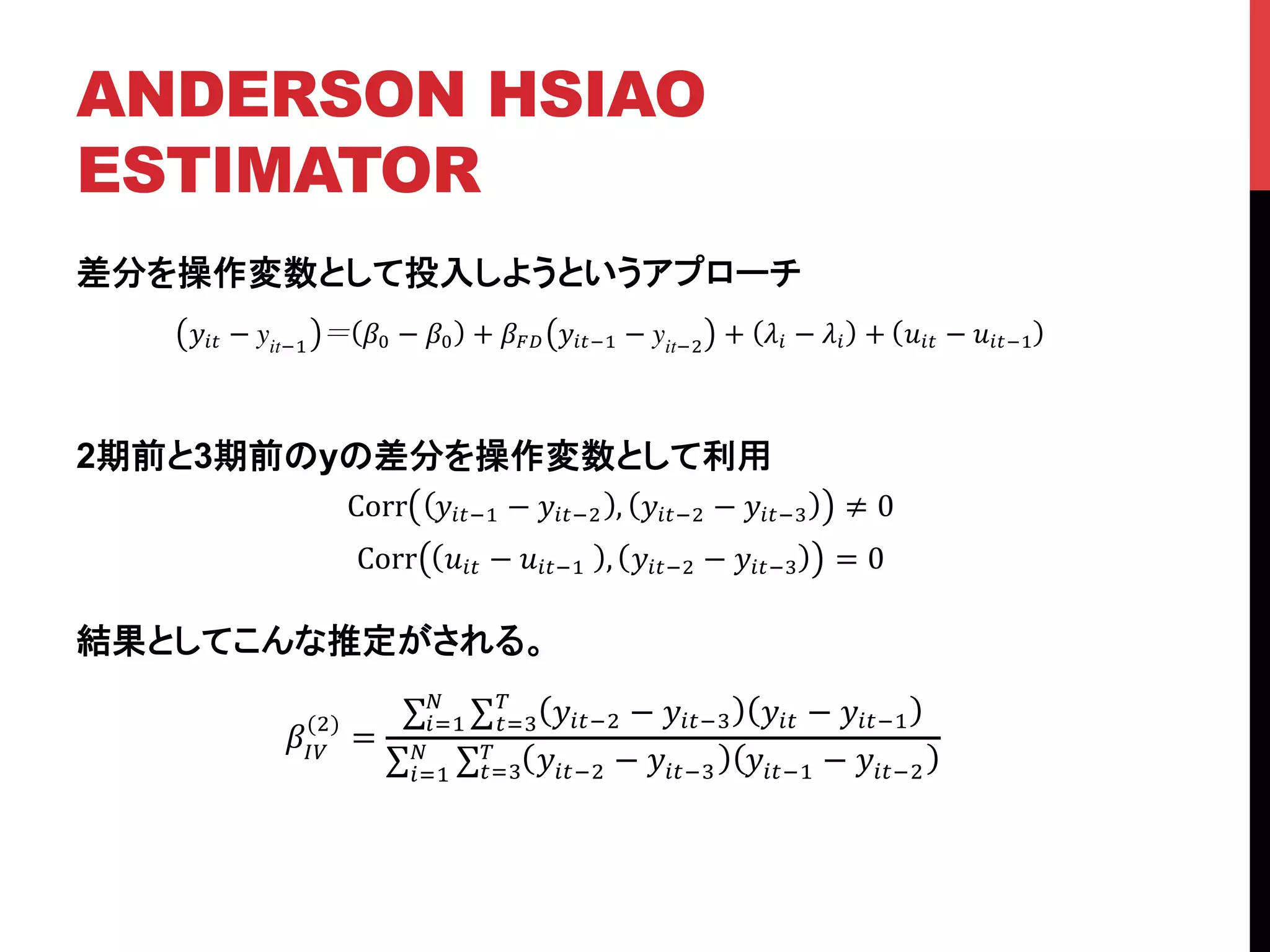

ANDERSON HSIAO ESTIMATOR 差分を操作変数として投入しようというアプローチ 2期前と3期前のyの差分を操作変数として利用 結果としてこんな推定がされる。 !!" −

yit!! !! − !! + !!" !!"!! − yit!! + !! − !! + !!" − !!"!! Corr !!"!! − !!"!! , !!"!! − !!"!! ≠ 0 Corr !!" − !!"!!! , !!"!! − !!"!! = 0 !!" (!) = !!"!! − !!"!! !!" − !!"!! ! !!! ! !!! !!"!! − !!"!! !!"!! − !!"!! ! !!! ! !!!

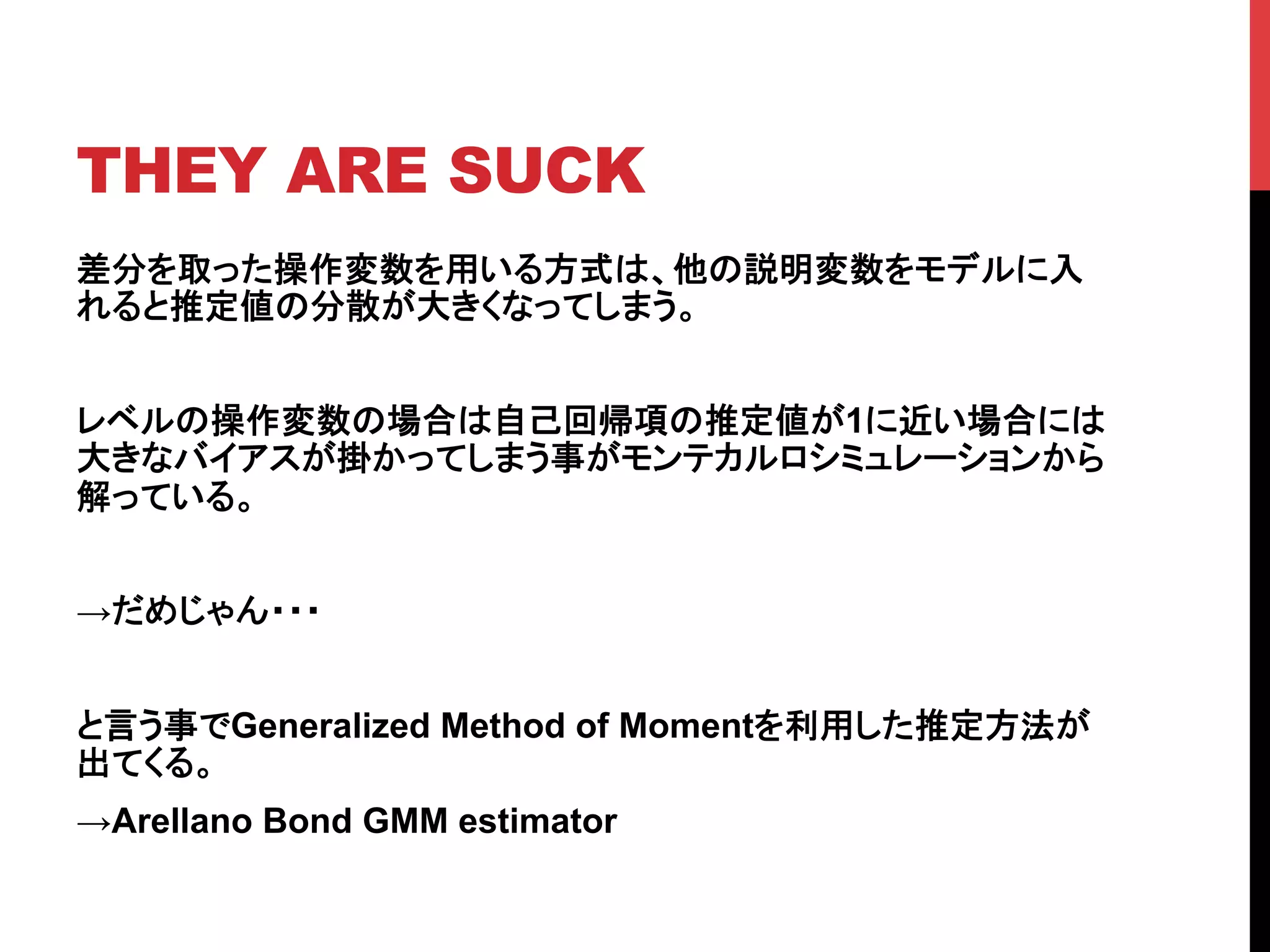

23.

THEY ARE SUCK 差分を取った操作変数を用いる方式は、他の説明変数をモデルに入 れると推定値の分散が大きくなってしまう。 レベルの操作変数の場合は自己回帰項の推定値が1に近い場合には 大きなバイアスが掛かってしまう事がモンテカルロシミュレーションから 解っている。 →だめじゃん・・・ と言う事でGeneralized

Method of Momentを利用した推定方法が 出てくる。 →Arellano Bond GMM estimator

24.

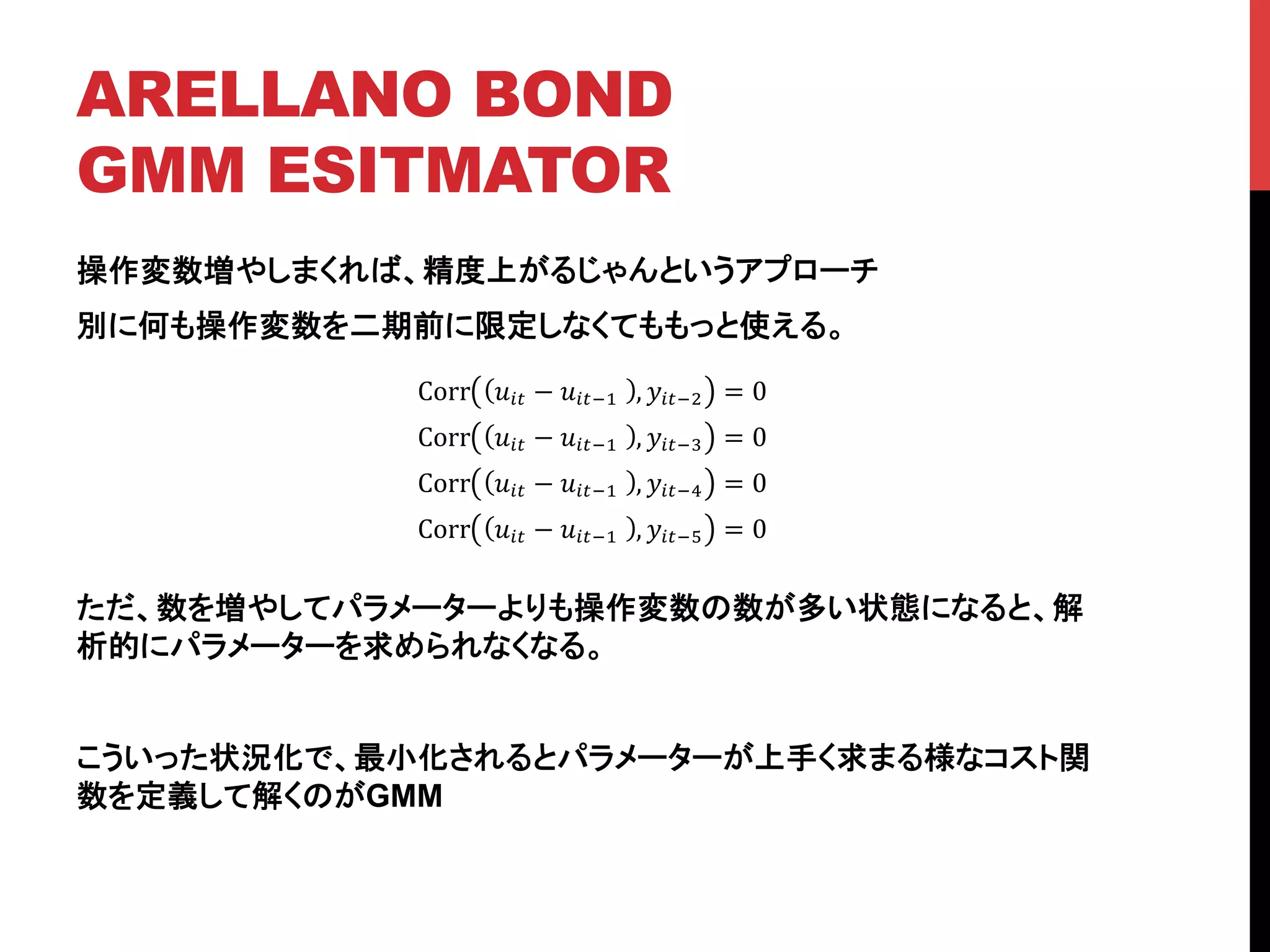

ARELLANO BOND GMM ESITMATOR 操作変数増やしまくれば、精度上がるじゃんというアプローチ 別に何も操作変数を二期前に限定しなくてももっと使える。 ただ、数を増やしてパラメーターよりも操作変数の数が多い状態になると、解 析的にパラメーターを求められなくなる。 こういった状況化で、最小化されるとパラメーターが上手く求まる様なコスト関 数を定義して解くのがGMM Corr

!!" − !!"!!! , !!"!! = 0 Corr !!" − !!"!!! , !!"!! = 0 Corr !!" − !!"!!! , !!"!! = 0 Corr !!" − !!"!!! , !!"!! = 0

25.

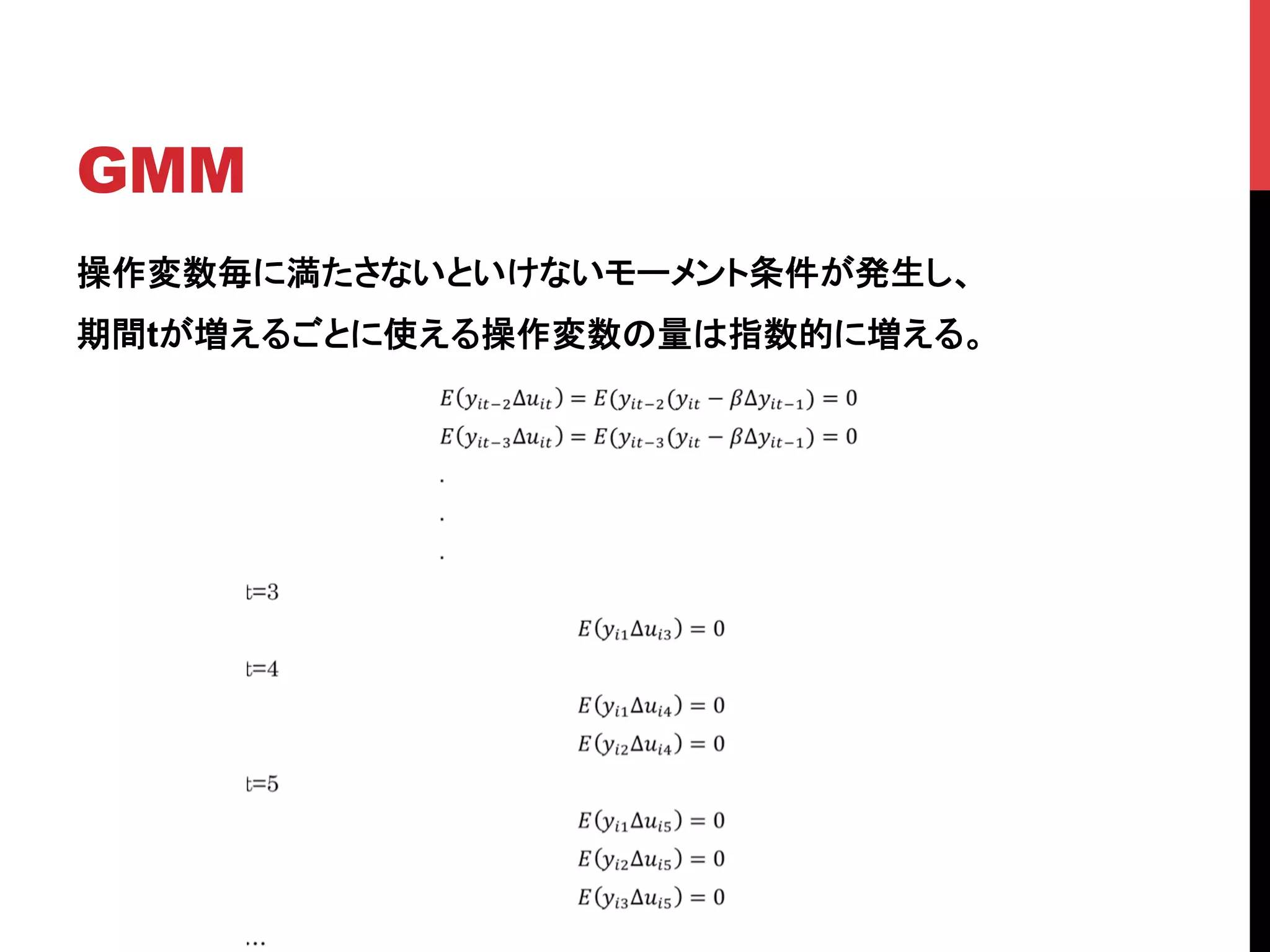

GMM 操作変数毎に満たさないといけないモーメント条件が発生し、 期間tが増えるごとに使える操作変数の量は指数的に増える。

26.

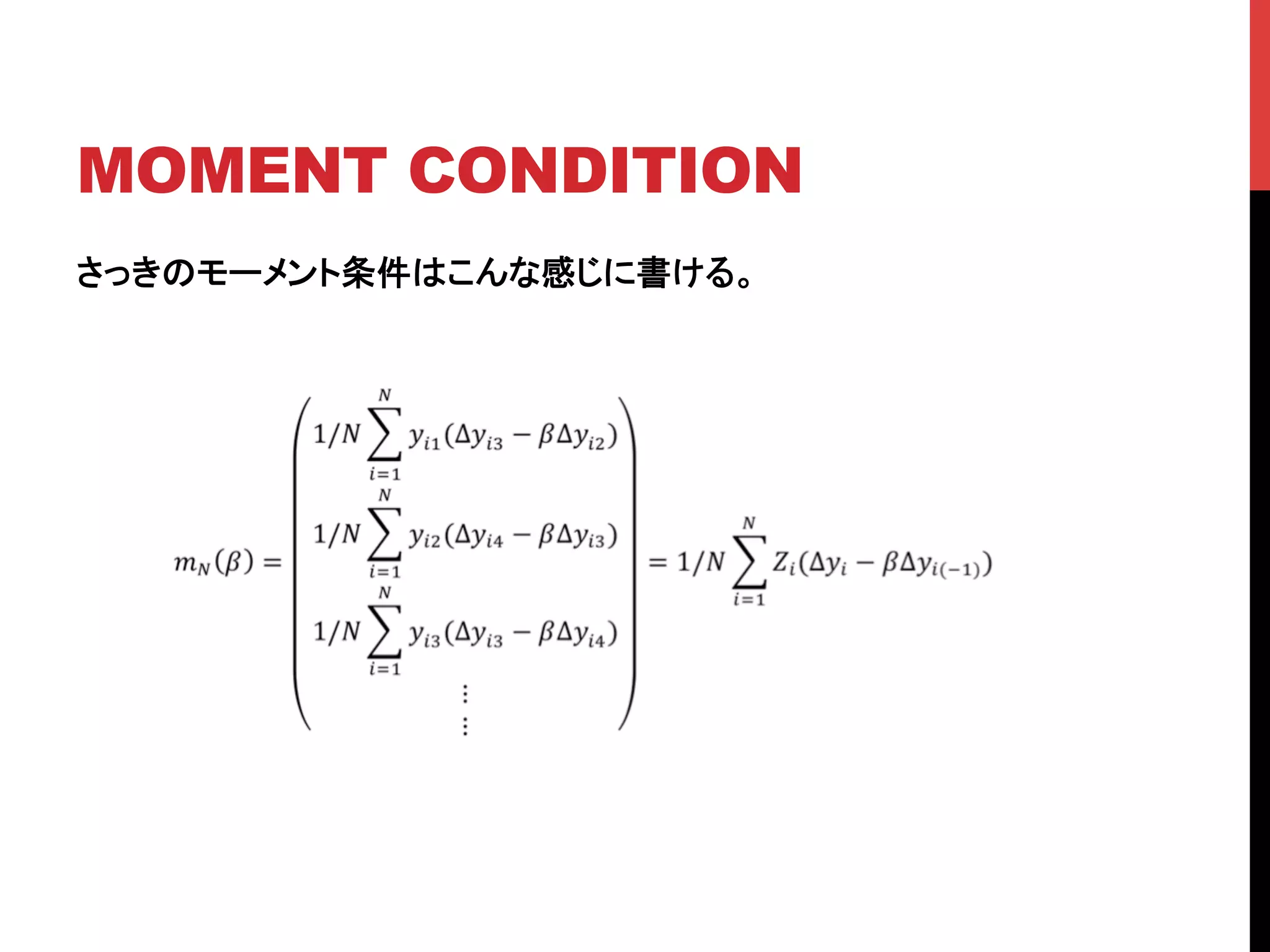

MOMENT CONDITION さっきのモーメント条件はこんな感じに書ける。

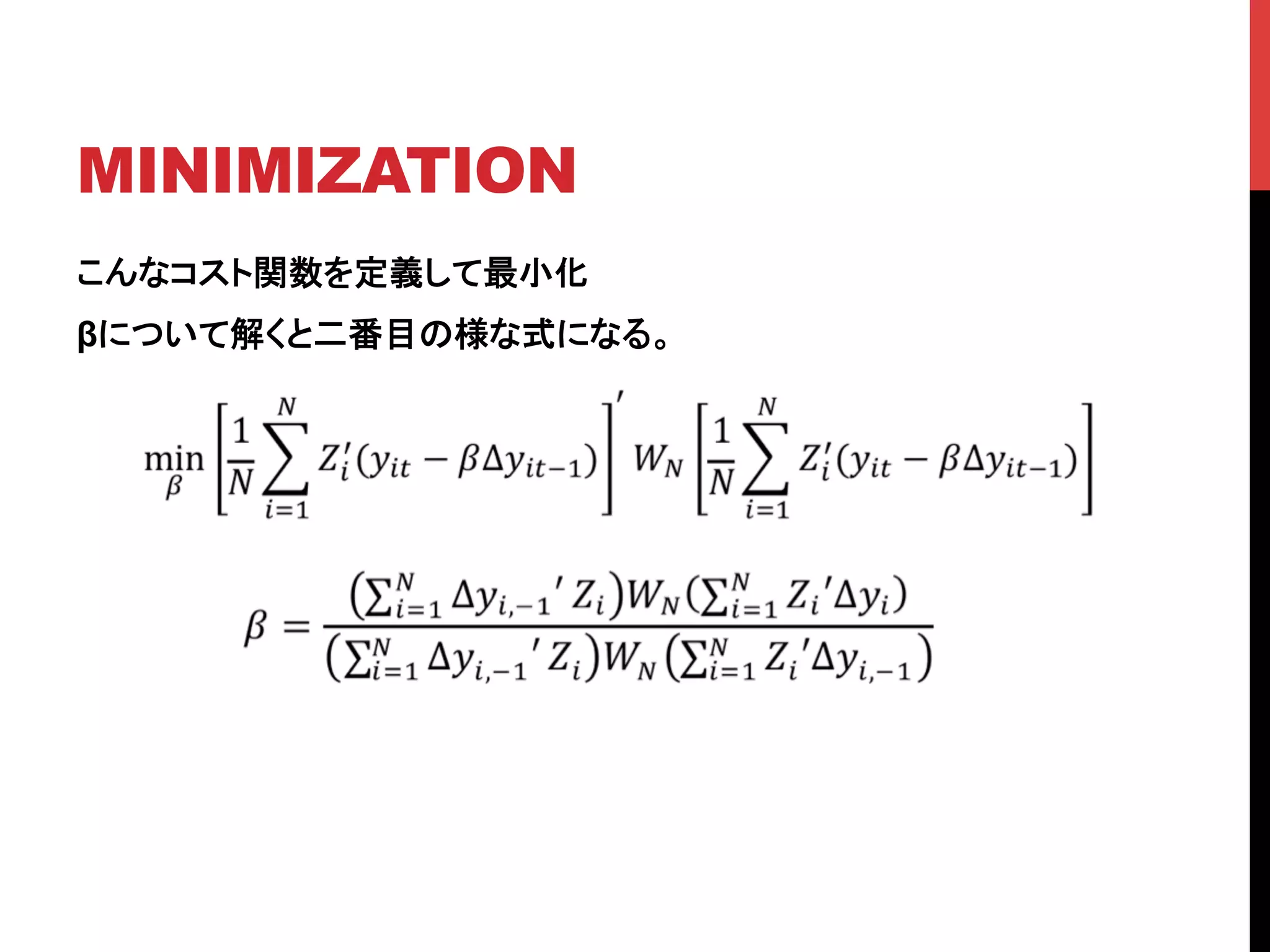

27.

MINIMIZATION こんなコスト関数を定義して最小化 βについて解くと二番目の様な式になる。

28.

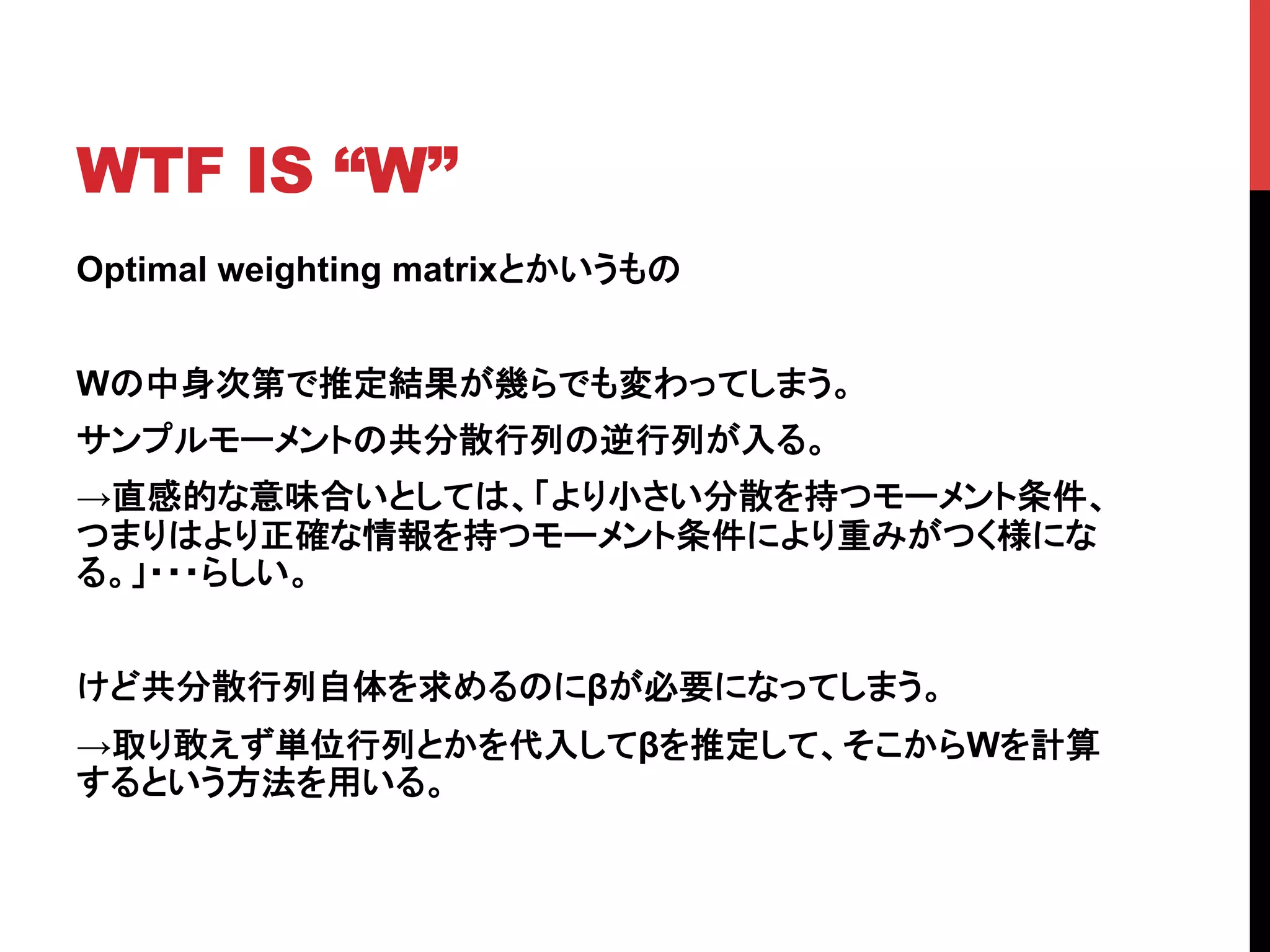

WTF IS “W” Optimal

weighting matrixとかいうもの Wの中身次第で推定結果が幾らでも変わってしまう。 サンプルモーメントの共分散行列の逆行列が入る。 →直感的な意味合いとしては、「より小さい分散を持つモーメント条件、 つまりはより正確な情報を持つモーメント条件により重みがつく様にな る。」・・・らしい。 けど共分散行列自体を求めるのにβが必要になってしまう。 →取り敢えず単位行列とかを代入してβを推定して、そこからWを計算 するという方法を用いる。

29.

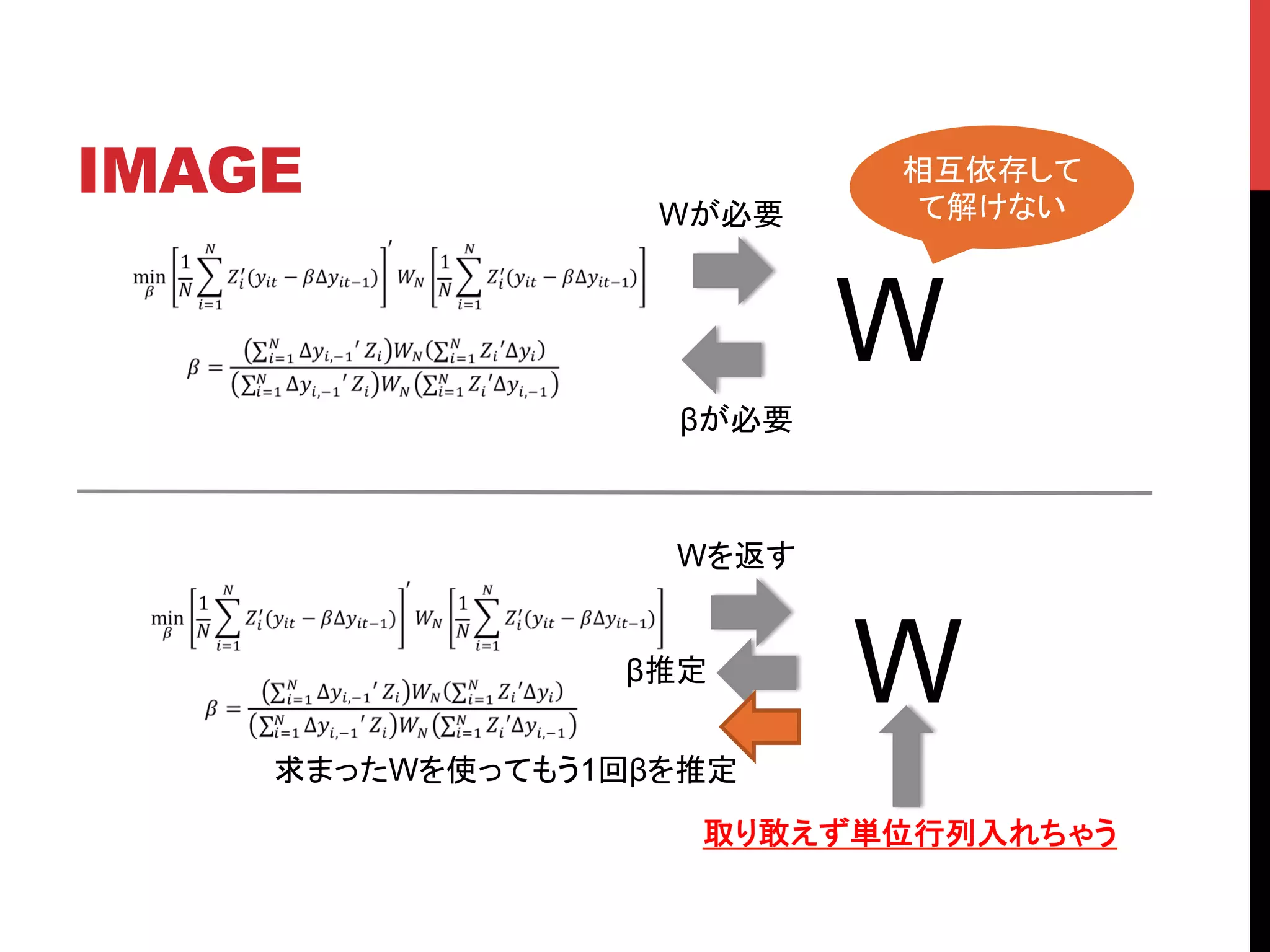

IMAGE Wが必要 W βが必要 取り敢えず単位行列入れちゃう 相互依存して て解けない Wを返す W β推定 求まったWを使ってもう1回βを推定

30.

NOTIFICATION AB GMMには幾つか注意点がある。 1. 自己回帰以外の説明変数 •

入れてもおk。ただ、ちゃんと外生的である事。 2. 操作変数入れ過ぎのケース • Tが大きくなると操作変数が指数的に増える。 • オーバーフィッティングしてパラメーターにバイアスが掛かる • Wの推定精度が落ちて、パラメーターの標準偏差に下方バイアスが掛か る 3. 操作変数の条件が満たされているか? • Overidentification-testで検定する。(sargan-test) 4. 誤差項の自己回帰が無いという仮定を置く必要がある。 • 置かないと操作変数の仮定がそもそも成り立たない。

31.

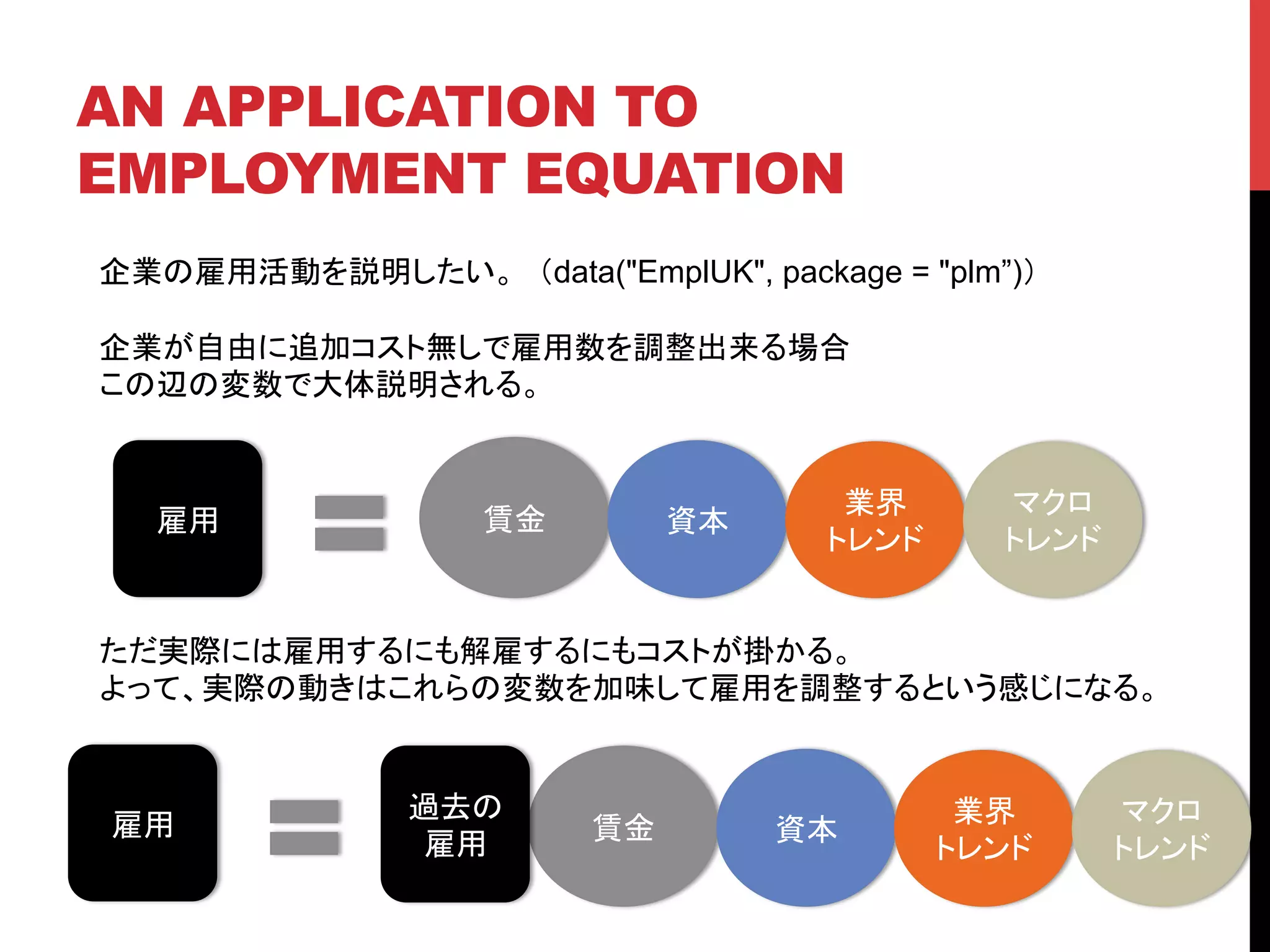

AN APPLICATION TO EMPLOYMENT

EQUATION 企業の雇用活動を説明したい。 (data("EmplUK", package = "plm”)) 企業が自由に追加コスト無しで雇用数を調整出来る場合 この辺の変数で大体説明される。 賃金 資本 業界 トレンド マクロ トレンド ただ実際には雇用するにも解雇するにもコストが掛かる。 よって、実際の動きはこれらの変数を加味して雇用を調整するという感じになる。 雇用 賃金 資本 業界 トレンド マクロ トレンド 雇用 過去の 雇用

32.

AN APPLICATION TO EMPLOYMENT

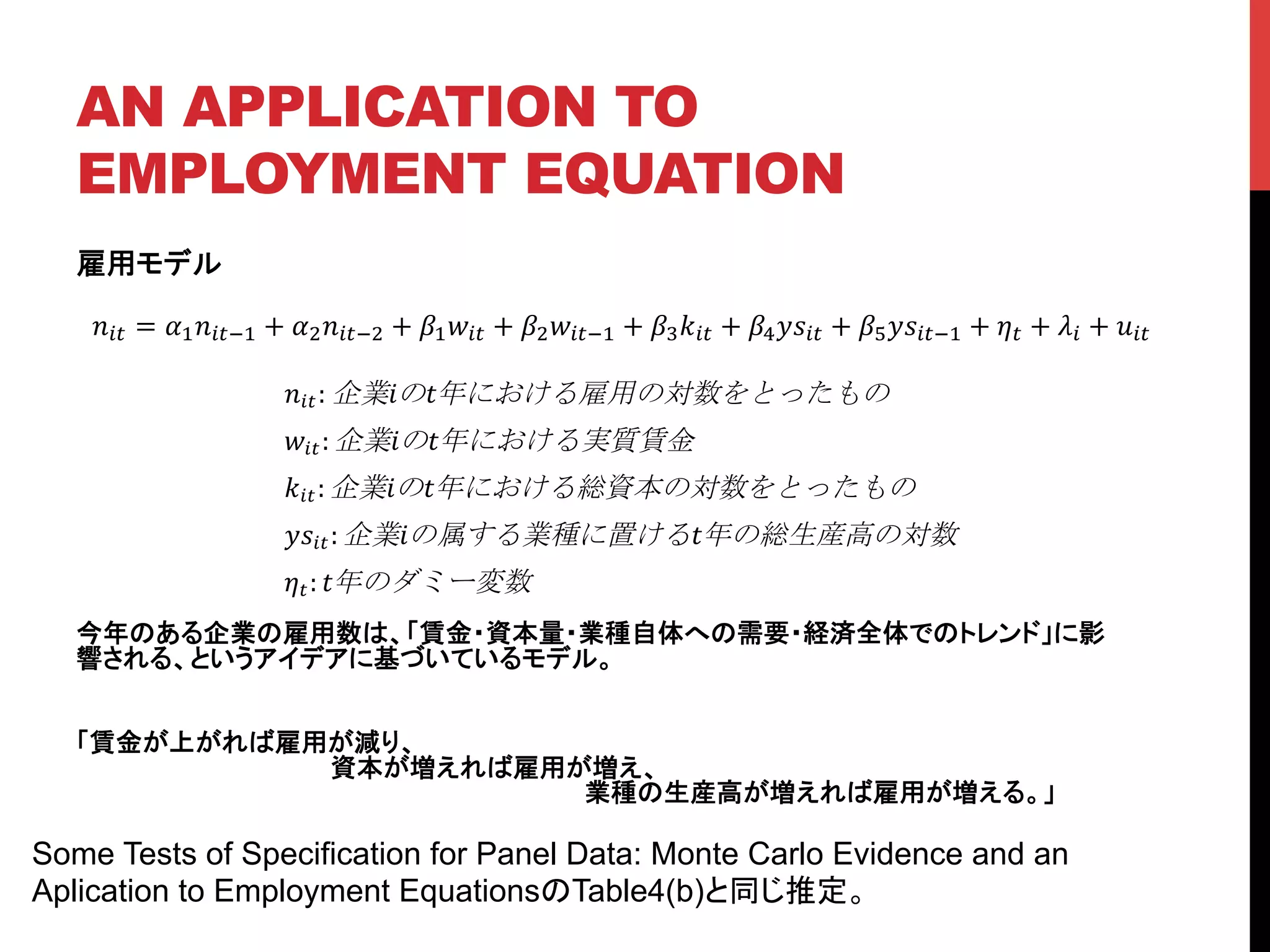

EQUATION 雇用モデル 今年のある企業の雇用数は、「賃金・資本量・業種自体への需要・経済全体でのトレンド」に影 響される、というアイデアに基づいているモデル。 「賃金が上がれば雇用が減り、 資本が増えれば雇用が増え、 業種の生産高が増えれば雇用が増える。」 !!" = !!!!"!! + !!!!"!! + !!!!" + !!!!"!! + !!!!" + !!!!!" + !!!!!"!! + !! + !! + !!" !!":! ! ! ! !!": ! ! ! !!": ! ! ! !!!": ! ! ! !!: ! Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Aplication to Employment EquationsのTable4(b)と同じ推定。

33.

#Table4 column(b) emp.gmm.b <-

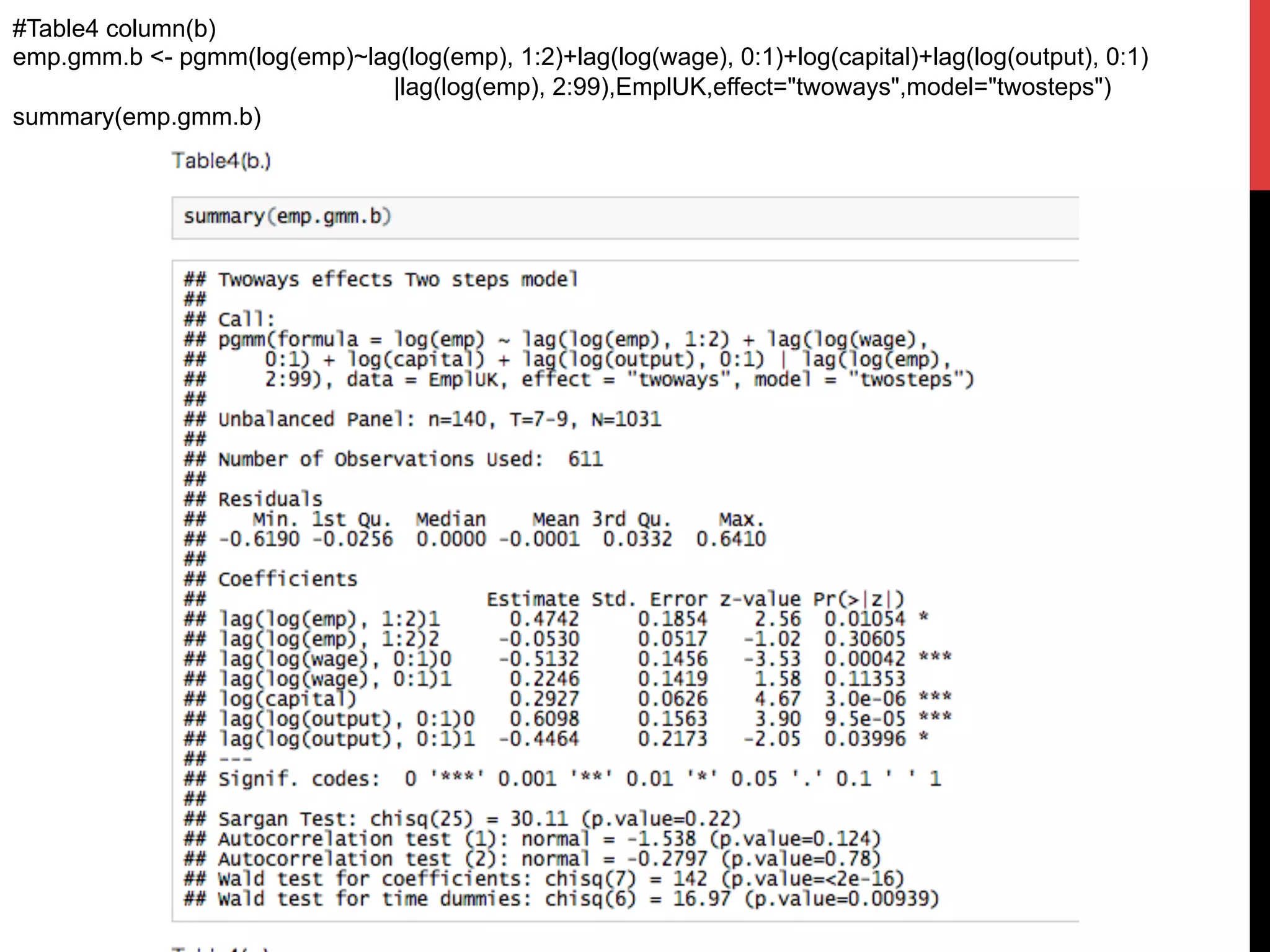

pgmm(log(emp)~lag(log(emp), 1:2)+lag(log(wage), 0:1)+log(capital)+lag(log(output), 0:1) |lag(log(emp), 2:99),EmplUK,effect="twoways",model="twosteps") summary(emp.gmm.b)

34.

AN APPLICATION TO EMPLOYMENT

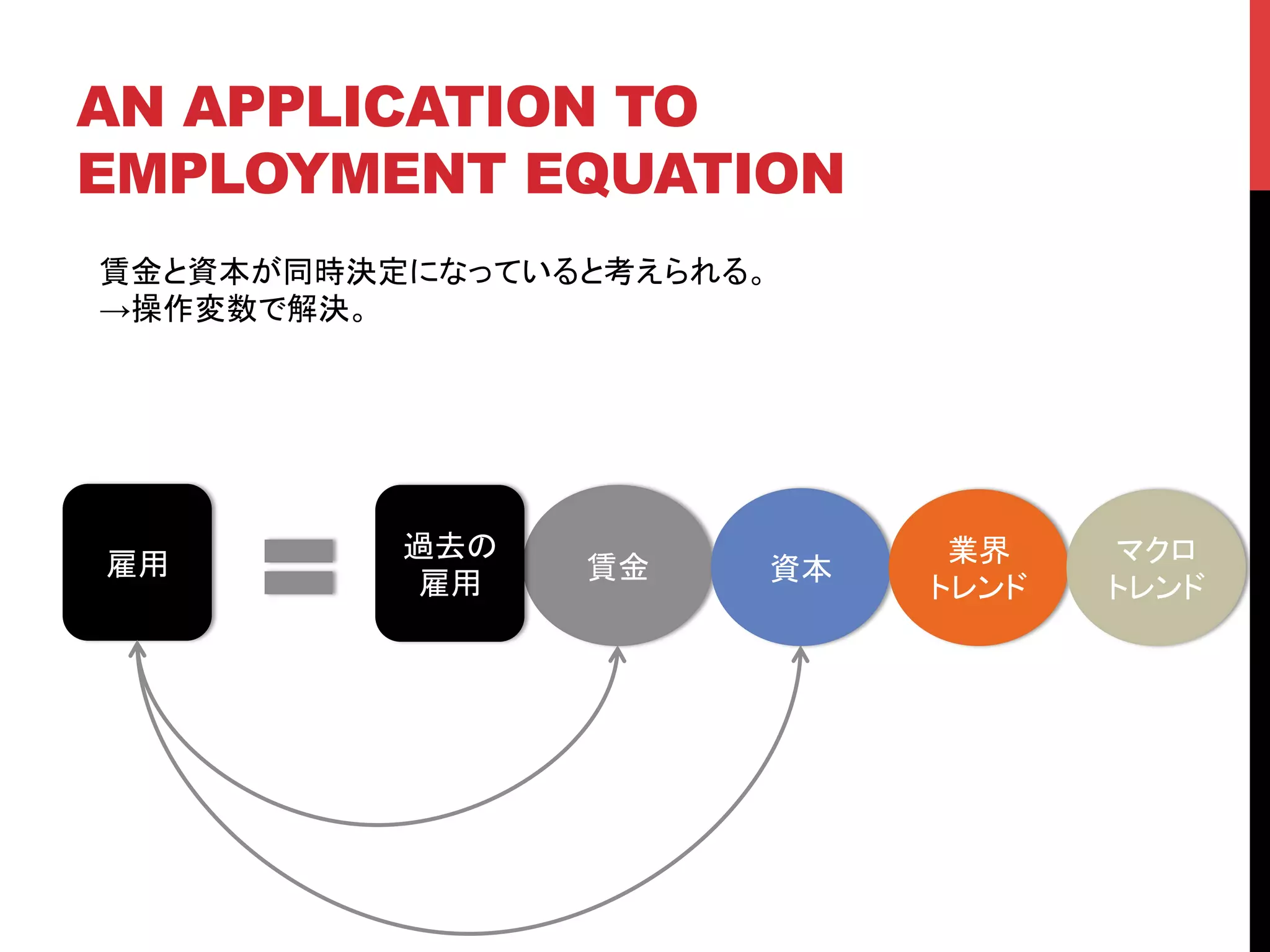

EQUATION 賃金と資本が同時決定になっていると考えられる。 →操作変数で解決。 賃金 資本 業界 トレンド マクロ トレンド 雇用 過去の 雇用

35.

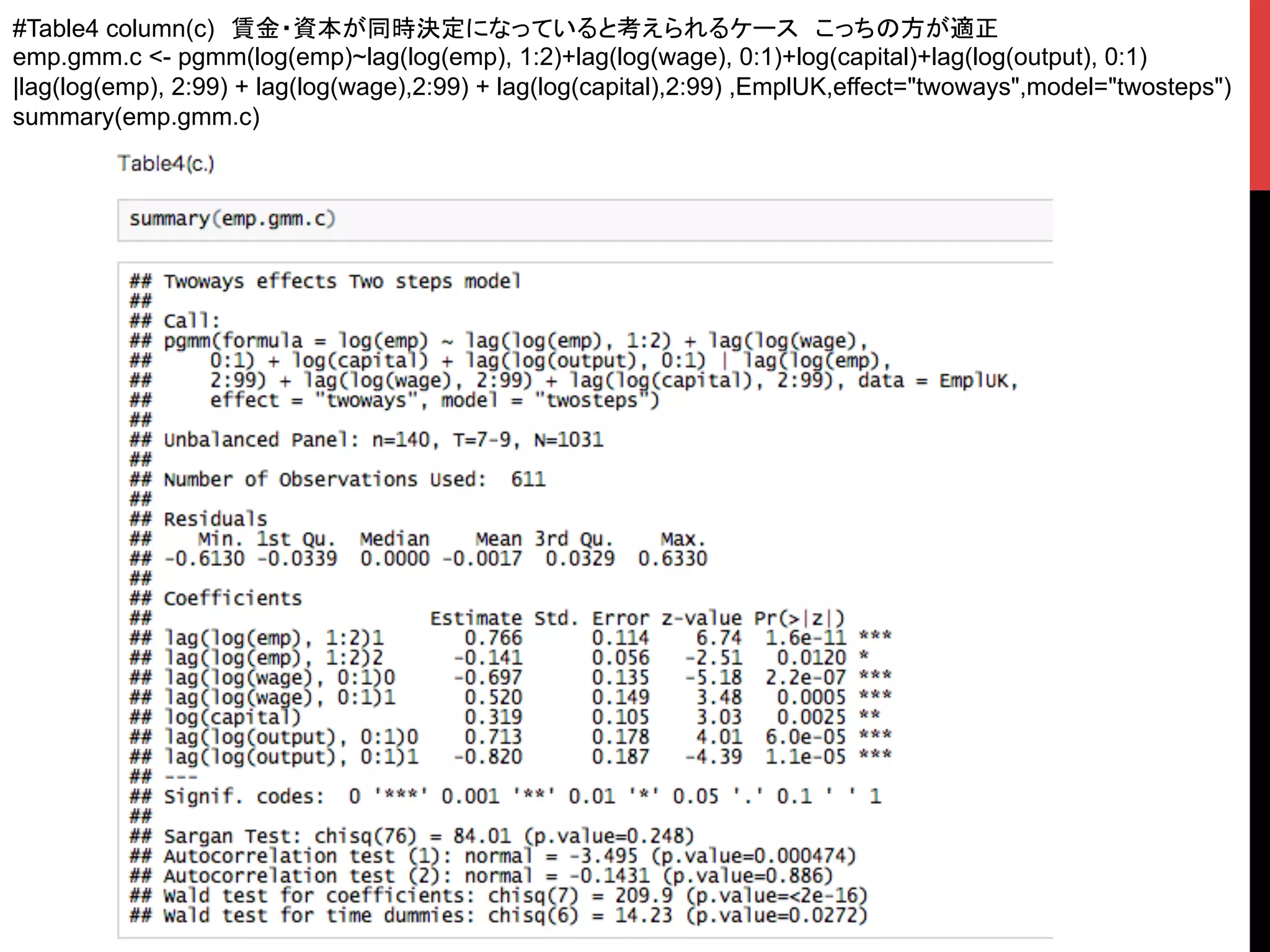

#Table4 column(c) 賃金・資本が同時決定になっていると考えられるケース こっちの方が適正 emp.gmm.c <-

pgmm(log(emp)~lag(log(emp), 1:2)+lag(log(wage), 0:1)+log(capital)+lag(log(output), 0:1) |lag(log(emp), 2:99) + lag(log(wage),2:99) + lag(log(capital),2:99) ,EmplUK,effect="twoways",model="twosteps") summary(emp.gmm.c)

36.

まとめとか補足 ブログに丸投げ! http://www.housecat442.com/

37.

おしまい!

Download

![[データマイニング+WEB勉強会][R勉強会] R言語によるクラスター分析 - 活用編](https://cdn.slidesharecdn.com/ss_thumbnails/cluster-100416230155-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Infinite SVM [改] - ICML 2011 読み会](https://cdn.slidesharecdn.com/ss_thumbnails/isvm-icml11a-110719050617-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)