More Related Content

More from ssuserd07e59 (20)

5.2.

- 1. 2. ОНХС-ийн хөрөнгө оруулалтаар бий болсон хөрөнгийн бүртгэл

ашиглалm

ОНХС-ийн хөрөнгө оруулалтаар бий болсон хөрөнгийн

удирдлагыг хэрэгжүүлэх үе шат

ОНХС-ийн

хөрөнгийн эх

үүсвэрээр

хэрэгжүүлсэн

хөрөнгө оруулалт,

хөтөлбөр, төсөл арга

хэмжээний

хэрэгжилтийн нэг

чухал үе шат нь

төсөл, арга

хэмжээний

хэрэгжилтийг

дүгнэж үр дүнд бий

болсон хөрөнгийг

хүлээн авч бүртгэлд

тусгах, хөрөнгийн

удирдлагыг

хэрэгжүүлэх үе юм

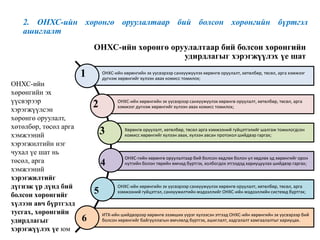

ОНХС-ийн хөрөнгийн эх үүсвэрээр санхүүжүүлэх хөрөнгө оруулалт, хөтөлбөр, төсөл, арга хэмжээг

дүгнэж хөрөнгийг хүлээн авах комисс томилох;

ОНХС-ийн хөрөнгийн эх үүсвэрээр санхүүжүүлэх хөрөнгө оруулалт, хөтөлбөр, төсөл, арга

хэмжээг дүгнэж хөрөнгийг хүлээн авах комисс томилох;

Хөрөнгө оруулалт, хөтөлбөр, төсөл арга хэмжээний гүйцэтгэлийг шалгаж томилогдсон

комисс хөрөнгийг хүлээн авах, хүлээн авсан протокол шийдвэр гаргах;

ОНХС-гийн хөрөнгө оруулалтаар бий болсон хөдлөх болон үл хөдлөх эд хөрөнгийг орон

нутгийн болон төрийн өмчид бүртгэх, холбогдох этгээдэд хариуцуулах шийдвэр гаргах;

ОНХС-ийн хөрөнгийн эх үүсвэрээр санхүүжүүлэх хөрөнгө оруулалт, хөтөлбөр, төсөл, арга

хэмжээний гүйцэтгэл, санхүүжилтийн мэдээллийг ОНХС-ийн мэдээллийн системд бүртгэх;

ИТХ-ийн шийдвэрээр хөрөнгө эзэмших үүрэг хүлээсэн этгээд ОНХС-ийн хөрөнгийн эх үүсвэрээр бий

болсон хөрөнгийг байгууллагын өмчлөлд бүртгэх, ашиглалт, хадгалалт хамгаалалтыг хариуцах.

1

2

3

4

5

6

- 2. 2. ОНХС-ийн хөрөнгө оруулалтаар бий болсон хөрөнгийн бүртгэл

ашиглалm

ОНХС-ийн өмчлөлийн эд хөрөнгийн бүртгэлийн эрх зүйн

орчин

2016 оны 12 дугаар сарын 22-нд баталсан

батлагдсан Сангийн сайдын 415 дугаар

тушаал, “Төсвийн хөрөнгө оруулалтын

төлөвлөлт, санхүүжилт, хяналт,

тайлагналтын журам”

- 3. Шигтгээ 1: ОНХС-ийн санхүүжилтээр бий болсон хөрөнгийг бүртгэж, ашиглаж

буй байдал

ОНХС-ийн санхүүжилтээр бий болсон хөрөнгийг хэрхэн бүртгэж, ашигладаг вэ? гэсэн

асуултад зөвхөн төрийн албан хаагчид хариулсан бөгөөд судалгаанд оролцогчдын 89.9

хувь нь “орон нутгийн өмчид бүртгэж, ашиглагчдад хүлээлгэн өгдөг” гэсэн бол 0.8

хувь нь төсвийн хөрөнгө оруулалт биш учир бүртгэдэггүй, 5.3 хувь нь ашиглалтыг

хариуцагчид албан ёсоор хүлээлгэн өгдөг, 4.0 хувь нь бусад буюу “мэдэхгүй” гэсэн

хариултыг өгчээ (ДБ, ТА-3 төсөл, Интерконсалтинг групп, 2018, хууд. 67).

Төслийг гэрээнд заасан цаг хугацаанд нь гүйцэтгэж, төлөвлөсөн хугацаандаа дуусган

хүлээлгэж өгсөн гэж 71.3% нь, үгүй гэж 7.2%, мэдэхгүй гэж 21.5% нь хариулсан бол

уг төслийн үйл ажиллагааны буюу ашиглалтын зардлыг жил бүрийн төсөвт тусгаж,

эсвэл бусад эх үүсвэрээр санхүүжүүлдэг эсэхэд 45.1% нь тийм, 26.5% нь үгүй, 28.4%

нь мэдэхгүй гэж хариулсан байна (ДБ, ТА-3 төсөл, Интерконсалтинг групп, 2018, хууд.

87).

Тухайн төсөл нь цаашид санхүүжилт, үйл ажиллагааны хувьд тогтвортой хэрэгжих

боломжтой эсэх гэдэгт 78.8% нь тийм, 9.3% нь үгүй, 11.9% мэдэхгүй гэсэн хариулт

өгчээ. Төслийг тодорхойлох, төлөвлөх, хэрэгжүүлэх, хүлээн авах үйл явцад

мэргэжлийн байгууллагын болон захиалагчийн хяналт тавьж ажилласан эсэхэд 73.7%

нь тийм, 5.3% нь үгүй, 21% нь мэдэхгүй гэж үнэлгээ өгсөн байгаа юм.

Эх сурвалж: Сумын ОНХС-ийн үйл ажиллагааны үнэлгээний судалгаанд ТАХ-дын

өгсөн хариулт

89.9

%

0.8

%

5.3

%

4.0

%

Орон нутгийн өмчид

бүртгэж, ашиглагчдад

хүлээлгэн өгдөг

Төсвийн хөрөнгө

оруулалт биш учир

бүртгэдэггүй

Ашиглалтыг

хариуцагчид албан

ёсоор хүлээлгэн өгдөг

Бусад

2. ОНХС-ийн хөрөнгө оруулалтаар бий болсон хөрөнгийн бүртгэл

ашиглалm

ОНХС-ийн өмчлөлийн эд хөрөнгийн бүртгэлийн эрх зүйн

орчин

- 4. 2. ОНХС-ийн хөрөнгө оруулалтаар бий болсон хөрөнгийн бүртгэл

ашиглалm

ОНХС-ийн хөрөнгийн эх үүсвэрээр бий болсон хөрөнгийг

байгууллагын өмчид бүртгэж, нягтлан бодох бүртгэлд тусгах

нь:

Хөрөнгийг

хүлээн авч

Нягтлан

бодох

бүртгэлд

тусгах

Засаг даргын

шийдвэрээр

байгуулагдсан

Хөрөнгө хүлээн авах комисс

ажиллаж, ашиглалтад хүлээн

авсны дараа

Аль нэг байгууллагын

эзэмшигч байгууллагад

шилжүүлэх шийдвэрийг

СУМЫН ИТХ-аас гаргана.

Сумын ИТХ, Засаг даргын шийдвэрээр ОНХС-ийн

хөрөнгийн эх үүсвэрээр бий болсон хөрөнгийг бүртгэлд

тусгах үүрэг хүлээсэн байгууллага, ажилтан дараах

баримтыг бүрдүүлэн байгууллагын үндсэн хөрөнгөд

бүртгэж НЯГТЛАН БОДОХ БҮРТГЭЛД ТУСГАНА.

Ажлын зураг, төсөв

Гүйцэтгэгч байгууллагатай байгуулсан гэрээ

Гүйцэтгэлийн зураг, төсөв

Улсын комисс хүлээн авсан акт

Ил, далд ажлын акт

Техникийн тодорхойлолт, хүчин чадлын тодорхойлсон

хувийн хэрэг, техникийн паспорт гэрчилгээ, тохирлын

гэрчилгээ

Захиалагч байгууллагаас эзэмшигчид шилжүүлэх тухай

шийдвэр зэргийг үндэслэж байгууллагын хөрөнгөд бүртгэнэ

Аймаг, сумын Засаг даргын захирамжаар хөрөнгөд

бүртгэнэ.

- 5. 2. ОНХС-ийн хөрөнгө оруулалтаар бий болсон хөрөнгийн бүртгэл

ашиглалm

ОНХС-ийн хөрөнгийн эх үүсвэрээр бий болсон хөрөнгийг

байгууллагын өмчид бүртгэж, нягтлан бодох бүртгэлд тусгах

нь:

Байгууллага

ОНХС-ийн

хөрөнгийн эх

үүсвэрээр бий

болсон хөрөнгө

Байгууллагын

өмч хамгаалах

байнгын

зөвлөл

Байгууллагын

хөрөнгийн

Хүлээн

авах

Хэлэлцэн

гэрээний

үнээр

өртгийг

тогтоох

Бүртгэлд

бүртгэнэ

Нягтлан бодох бүртгэлийн ОУ-ын

стандартын дагуу барилга

байгууламжийг хийц, бүтэцээр нь

үнэлж бүртгэнэ.

Худаг, усан санг барилга, тоног

төхөөрөмжөөр нь салгаж бүртгэнэ.

Зураг, төсвийг байгууллагын биет

бус хөрөнгөд бүртгэн хадгална.

Дуусаагүй барилга байгууламжийг

захиалагч нь гүйцэтгэлийн актыг

үндэслэн өөрийн “Дуусаагүй барилга

байгууламж”-ийн бүртгэлд бүртгэнэ

- 6. Хөрөнгийг эзэмших, ашиглах:

• Сангийн сайдын 2018 оны 9 дүгээр сарын 12-ны өдрийн 228

дугаар тушаалаар батлагдсан “Орон нутгийн хөгжлийн сангийн

үйл ажиллагааны журам”-ын 9.12 дахь заалтад

– “ОНХС-ийн хөрөнгийн эх үүсвэрээр хэрэгжүүлсэн хөрөнгө оруулалтын

үр дүнд бий болсон барилга байгууламж, тоног төхөөрөмж, эд

хөрөнгийг хуульд заасны дагуу өмчлөлд бүртгэж авсан байгууллага нь

ашиглалт, хадгалалт, хамгаалалтын зардлыг хариуцна” гэж заасан

байдаг.

Энэ дагуу тухайн хөрөнгийн ашиглалттай холбоотой жил бүрийн урсгал

зардал, хөрөнгөд хийх засвар үйлчилгээний зардлыг төсөвт тусган

хөрөнгийн ашиглалтыг хариуцан ажиллана.

2. ОНХС-ийн хөрөнгө оруулалтаар бий болсон хөрөнгийн бүртгэл

ашиглалm

ОНХС-ийн хөрөнгийн эх үүсвэрээр бий болсон хөрөнгийг

байгууллагын өмчид бүртгэж, нягтлан бодох бүртгэлд тусгах

нь:

- 7. 2. ОНХС-ийн хөрөнгө оруулалтаар бий болсон хөрөнгийн бүртгэл

ашиглалm

ОНХС-ийн үйл ажиллагааны үр дүнд бий болсон өмчийн

ашиглалтын урсгал зардлыг шийдвэрлэх нь:

Хөрөнгийн ашиглалтын урсгал

зардлыг шийдвэрлэх зайлшгүй

нөхцөл байдал, хэрэгцээ

шаардлагын

Орон нутгийн иргэдийн

сайн дурын үндсэн дээр

Ашиглалтын урсгал зардлыг

шийдвэрлэх нь төсөвт үүсэх

ачааллыг бууруулах болно

- 8. 2. ОНХС-ийн хөрөнгө оруулалтаар бий болсон хөрөнгийн бүртгэл

ашиглалm

ОНХС-ийн үйл ажиллагааны үр дүнд бий болсон өмчийн

ашиглалтын урсгал зардлыг шийдвэрлэх нь:

Шигтгээ 2: Нийтийн эзэмшлийн гудамж, талбайн гэрэлтүүлгийн ашиглалтын урсгал зардлыг шийдвэрлэсэн Дундговь

аймгийн Өндөршил сумын сайн туршлага

Тус сумын ИТХ-ын Тэргүүлэгчид 2015 оны 1 дүгээр сарын 22-ны өдөр “Сумын нийтийн эзэмшлийн гудамж талбайн

гэрэлтүүлэг ажиллуулах журам батлах тухай” 1 дүгээр тогтоол гаргаж, журмын дагуу айл өрхөөс жилд төлөх гэрэлтүүлэг

ашиглалтын хураамжийг 6500 төгрөгөөр тогтоожээ. Тэд сумын төвийн гол цамхаг болон Баянзоог, Малчин, Тойром, Бөхт

хорооллуудын гэрэлтүүлгийг ажиллуулах цагийн хуваарийг улирлын онцлог, баяр ёслолын өдрүүдийг харгалзан ялгаатай

тогтоосны зэрэгцээ гэрэлтүүлгийн цагийн тохиргоог сумын ЗДТГ-ын нярав хариуцахаар журамлажээ.

Хураамжийг тогтоохдоо “Нийтийн эзэмшлийн гэрэлтүүлгийн цахилгааны хураамжийн зардлыг сумын төвийн өрхүүд тэгш

байдлаар хувааж төлнө. Сумын ЗДТГ-аас гэрэлтүүлгийн цахилгааны болон урсгал засварын зардлыг урьдчилан тооцож, айл

өрхүүдэд ногдох жилийн хураамжийн хэмжээг ИТХ-ын Тэргүүлэгчид хэлэлцэн батална. Нийт эрчим хүчний зардлыг

өрхийн тоонд хуваан тогтоох ба цахилгаан эрчим хүчний тарифт өөрчлөлт орсон тохиолдолд шинэчлэн тогтооно” гэж

шийдвэрлэсэн байна.

Гэрэлтүүлгийн хураамжийг төвлөрүүлэх, цахилгаан ашигласны төлбөрийг барагдуулах талаар “Цахилгааны хураамжийг

дансанд төвлөрүүлэх болон төлбөрийн гүйлгээ хийх, тайлагнах ажлыг ЗДТГ-ын санхүүгийн алба хариуцна. Цахилгааны

хураамжийг сумын Засаг даргын нөөцийн нэмэлт санхүүжилтийн дансанд төвлөрүүлж, холбогдох баримтын дагуу Засаг

даргын захирамжаар зарцуулна. Мөнгөний үлдэгдлийн болон авлагын тооцоог дараа жилд шилжүүлэн тооцно. Цахилгааны

хураамжийг цахилгаан ашигласны төлбөрт зарцуулах бөгөөд илүүдэл гарсан тохиодолд гэрэлтүүлгийн урсгал зардалд

зарцуулж болно” гэж заасан байна.

Эх сурвалж: Дундговь аймгийн Өндөршил сумын ИТХ-ын Тэргүүлэгчдийн 2015 оны 1-р тогтоол, “Сумын нийтийн эзэмшлийн гудамж талбайн

гэрэлтүүлэг ажиллуулах журам”

- 9. 2. ОНХС-ийн хөрөнгө оруулалтаар бий болсон хөрөнгийн бүртгэл

ашиглалm

ОНХС-ийн үйл ажиллагааны үр дүнд бий болсон өмчийн

ашиглалтын урсгал зардлыг шийдвэрлэх нь:

Аймаг, сумын

ИТХ-ын

Тэргүүлэгчдийн

хурлаар

шийдвэрлэж,

дуудлага

худалдаагаар

шийдвэрлэнэ.

• Аймаг, сумын ИТХ-ын

Тэргүүлэгчдийн хурлаар

шийдвэрлэнэ

• Албан бичгээр ОНӨГ-т ирүүлнэ.

• Хуулийн этгээдийн хооронд үл

хөдлөх хөрөнгө шилжиж байгаа

бол газар эзэмших эрх нь

дагалдан шилжинэ.

• Орон нутгийн өмчит болон төрийн

өмчит хуулийн этгээдээс бусад

этгээдэд үнэ төлбөргүйгээр орон

нутгийн өмчийн хөрөнгө

шилжүүлэхийг хориглодог.

• Үндсэн хөрөнгө шилжүүлэх

маягтыг Орон нутгийн өмчийн

газрын даргын тушаалаар батална.

• Холбогдох журмын дагуу

аймаг, сумын ИТХ-ын

Тэргүүлэгчдийн хурлаар

үндсэн хөрөнгийг актлах

асуудлыг шийдвэрлэнэ.

• Хуулийн этгээдийн

эргэлтийн хөрөнгөд

хамаарах эд хөрөнгийг

актлах шийдвэрийг

байгууллагын өмч

хамгаалах зөвлөлийн

дүгнэлтийг үндэслэн

хуулийн этгээдийн

даргын тушаалаар

шийдвэрлэнэ.

- 10. Тухайн үндсэн хөрөнгийн тухайн үеийн байдлын тодорхойлсон Өмч хамгаалах

зөвлөлийн акт /Энэ нь тээврийн хэрэгсэл, тоног төхөөрөмжид хамаарна/.

Тээврийн хэрэгслийн хувьд улсын дугаар, мотор, арлын дугаар, нийт гүйлт км

Хөрөнгийн гадна болон дотроос авсан гэрэл зураг /цахимаар/

Ашиглалтын хугацаа дуусаагүй боловч эвдрэл гэмтлийн улмаас ашиглах боломжгүй болсон үндсэн

хөрөнгийн эвдрэл гэмтэл, хуулийн этгээдэд учирсан хохирлын хэмжээг мэргэжлийн багууллагаас

тогтоосон баримт, хяналтын байгууллагын шийдвэр, хохирлыг барагдуулсныг нотлох баримт

Улсын бүртгэлийн гэрчилгээ паспорт, хувийн хэрэг, татварын гэрчилгээ

Сүүлийн 3 жилийн сэргээн босголт, засварын зардал

Хөрөнгийн ашиглалтанд орсон огноо, дансны үнэ, үлдэгдэл үнэ

Сумын ИТХ-ын Тэргүүлэгчдийн шийдвэр /агентлагууд хамаарахгүй/

Байгууллагын даргын албан бичиг, Өмч хамгаалах байнгын зөвлөлийн дүгнэлт

2. ОНХС-ийн хөрөнгө оруулалтаар бий болсон хөрөнгийн бүртгэл

ашиглалm

ОНХС-ийн үйл ажиллагааны үр дүнд бий болсон өмчийн

ашиглалтын урсгал зардлыг шийдвэрлэх нь:

Хөрөнгө

анктлахад

бүрдүүлэх

материал