Dokumen ini membahas konsep nilai waktu dari uang, termasuk perhitungan future value dan present value, serta aplikasi annuitas tetap dan variabel. Contoh-contoh diberikan untuk menghitung nilai uang pada masa mendatang dan nilai sekarang dari pembayaran yang akan diterima. Selain itu, terdapat penjelasan mengenai perhitungan akumulasi tabungan dan harga wajar obligasi.

![Future Value Yaitu: Besarnya nilai uang pada masa mendatang dari sejumlah uang yang diinvestasikan pada saat ini dengan tingkat bunga tertentu. Estimasi tingkat bunga berdasarkan tingkat bunga pada saat ini. Formula FV n = PV x [1 + k] n Tabel FV n = PV x [FVIF, k, n] Apalikasi pada perhitungan bunga majemuk deposito berjangka.](https://image.slidesharecdn.com/tvom-090617152147-phpapp01/85/Tvom-3-320.jpg)

![FV n = PV [1 + k] n FV n = Rp. 1 juta [1+ 20%] 3 FV n = Rp. 1 juta x 1,7280 = Rp. 1.728.000. Tabel FVIF (20%,3)= 1 juta x 1,7280 = 1.728.000. To T1 T2 T3 t1 Rp.1Juta Interest 20% p.a FV = ?](https://image.slidesharecdn.com/tvom-090617152147-phpapp01/85/Tvom-5-320.jpg)

![Present Value Yaitu: Besarnya nilai uang yang diterima pada saat ini dari sejumlah uang yang akan diterimakan atau jatuh tempo pada masa mendatang. Formula: Future value PV n = [1 + k] n Tabel: PV n = FV x [PVIF, k, n] Aplikasi dalam menghitung harga wajar obligasi yang berjenis zerro cupon bond.](https://image.slidesharecdn.com/tvom-090617152147-phpapp01/85/Tvom-6-320.jpg)

![Rp 10.000.000 PV n = [1 + 10%] 5 PV n = 10 juta : 1,61051 = 6.209.200 PV n = 10 juta x 1/1,61051 = 6.209.200 Tabel PVIF (10%,5) = 10 juta x 0,62092 = 6.209.200 Rp.10 Juta T0 T1 T2 T4 T5 Interest 10% p.a PV = ?](https://image.slidesharecdn.com/tvom-090617152147-phpapp01/85/Tvom-8-320.jpg)

![Future Value of Annuity Yaitu: Besarnya nilai dimasa mendatang dari penerimaan rutin yang diterima pada tahun-tahun sebelumnya, berdasarkan tingkat bunga tertentu. Annuity = PMT = sejumlah penerimaan atau pembayaran yang sifatnya rutin. [1+k] n - 1 FV Ann n = PMT x k FV Ann n = PMT x [FVIFA, k, n] Aplikasi pada perhitungan akumulatif dari tabungan](https://image.slidesharecdn.com/tvom-090617152147-phpapp01/85/Tvom-9-320.jpg)

![Payment (PMT) dibayar akhir periode [1+k] n - 1 FV Ann n = PMT x k [1+ 20%] 3 - 1 FV Ann n = 1juta x 20% FV Ann n = 1juta x 3,6400 FV Ann n = 3.640.000 Tabel FVIFA (20%,3)= 1juta x 3,6400 = 3.640.000](https://image.slidesharecdn.com/tvom-090617152147-phpapp01/85/Tvom-12-320.jpg)

![Payment (PMT) dibayar di awal periode [ 1+k] n - 1 FV Ann n = PMT x k x [1+k] [1+20%]3 -1 FV Ann n = 1 juta x 20% x [1+ 20%] FV Ann n = 4.368.000 Simpulan: Payment awal > akhir periode Tabel tidak dapat dipakai untuk menghitung annuity doe.](https://image.slidesharecdn.com/tvom-090617152147-phpapp01/85/Tvom-13-320.jpg)

![Present Value of Annuity Yaitu: Besarnya nilai sekarang atas penerimaan rutin atau pembayaran rutin yang diterima pada masa yang akan datang, dengan tingkat bunga tertentu. [1 – {1/(1+k) n }] PV Ann n = PMT x k PV Ann n = PMT x [PVIFA, k, n] Aplikasi pada perhitungan harga wajar obligasi berjenis cupon bond](https://image.slidesharecdn.com/tvom-090617152147-phpapp01/85/Tvom-16-320.jpg)

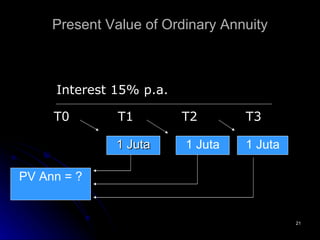

![Payment (PMT) dibayar akhir periode Formula: [1 – {1/(1+15%) 3 }] PV Ann n = Rp. 1 juta x 15% PV Ann n = Rp. 1 juta x 2,2830 = Rp. 2.283.000. Tabel PVIFA (15%, 3) = 1juta x 2,2830 = 2.283.000 Tabel hanya untuk menghitung yang ordinary annuity](https://image.slidesharecdn.com/tvom-090617152147-phpapp01/85/Tvom-19-320.jpg)

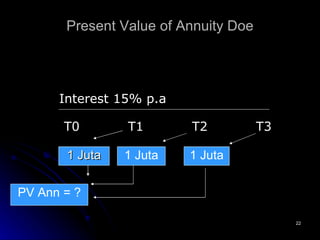

![Payment (PMT) dibayar di awal periode [1 – {1/(1+k) n }] PV Ann n = PMT x k x [1+k] [1 – {1/(1+15%) 3 }] PV Ann n = 1 juta x 15% x [1+15%] PV Ann n = 2.625.450 Simpulan: Payment awal > akhir periode Tabel tidak dapat menghitung annuity doe](https://image.slidesharecdn.com/tvom-090617152147-phpapp01/85/Tvom-20-320.jpg)