Downloaded 229 times

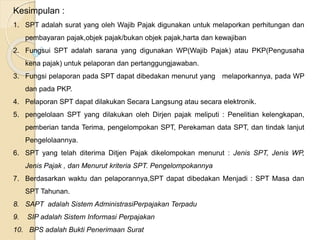

1. SPT digunakan wajib pajak untuk melaporkan perhitungan dan pembayaran pajak serta harta dan kewajiban. 2. Fungsi SPT adalah sarana pelaporan dan pertanggungjawaban bagi wajib pajak dan pengusaha kena pajak. 3. SPT dapat dilaporkan secara langsung maupun elektronik.