Download as PDF, PPTX

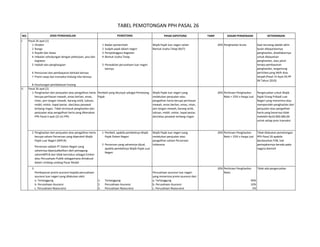

Dokumen tersebut menjelaskan tabel pemotongan pajak penghasilan pasal 26 untuk beberapa jenis penghasilan Wajib Pajak Luar Negeri. Terdapat empat bagian utama yakni penghasilan dari dividen, bunga, royalti, sewa, dan imbalan kerja, penghasilan dari penjualan aset mewah dan saham perusahaan, penghasilan dari premi asuransi, serta penghasilan dari Bentuk Usaha Tetap di Indonesia. Tarif pem