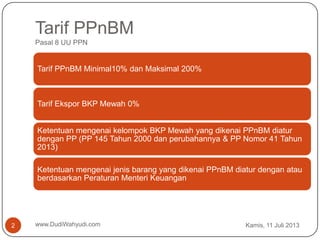

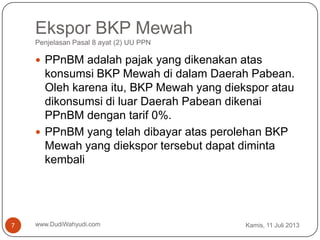

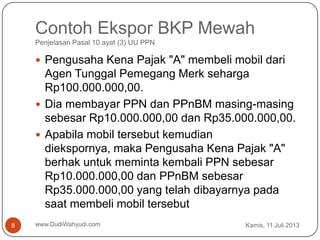

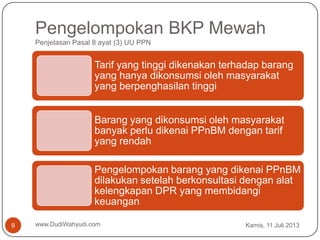

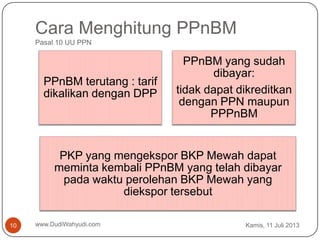

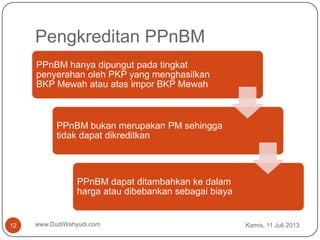

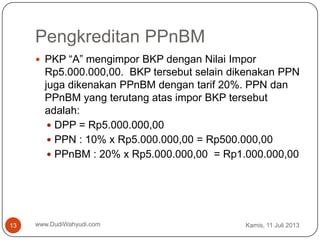

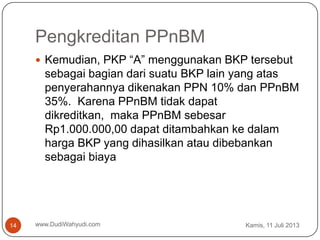

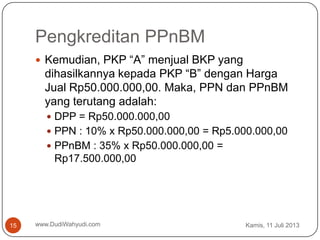

Dokumen ini membahas pajak penjualan atas barang mewah (PPnBM) di Indonesia, termasuk tarif yang berkisar antara 10% hingga 200%, serta jenis barang yang dikenai pajak. Selain itu, dijelaskan tentang pengembalian PPnBM yang dibayar saat ekspor barang mewah dan ketentuan mengenai pengelompokan serta cara menghitung PPnBM. Poin penting lainnya adalah bahwa PPnBM tidak dapat dikreditkan dan menjadi bagian dari biaya dalam transaksi selanjutnya.