Downloaded 34 times

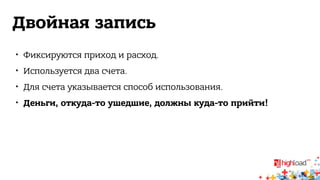

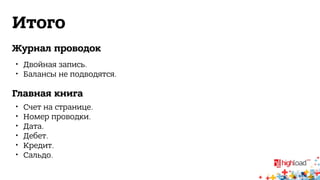

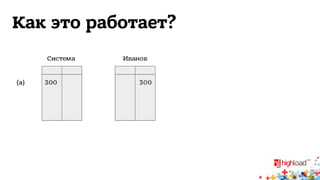

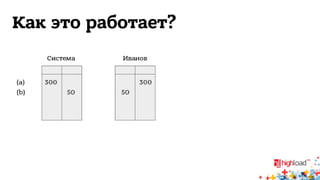

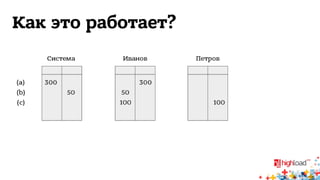

Документ описывает важность правильного учета денежных операций в веб-разработке, выделяя распространенные проблемы и их причины, такие как неправильное проектирование и эксплуатация систем. Также автор объясняет принципы двойной записи, представляя упрощенную схему учета финансов с примерами реализации и функциональными требованиями. В конце подчеркивается необходимость использования асинхронной обработки и очередей для обеспечения масштабируемости и улучшения диагностики проблем.