Download as PDF, PPTX

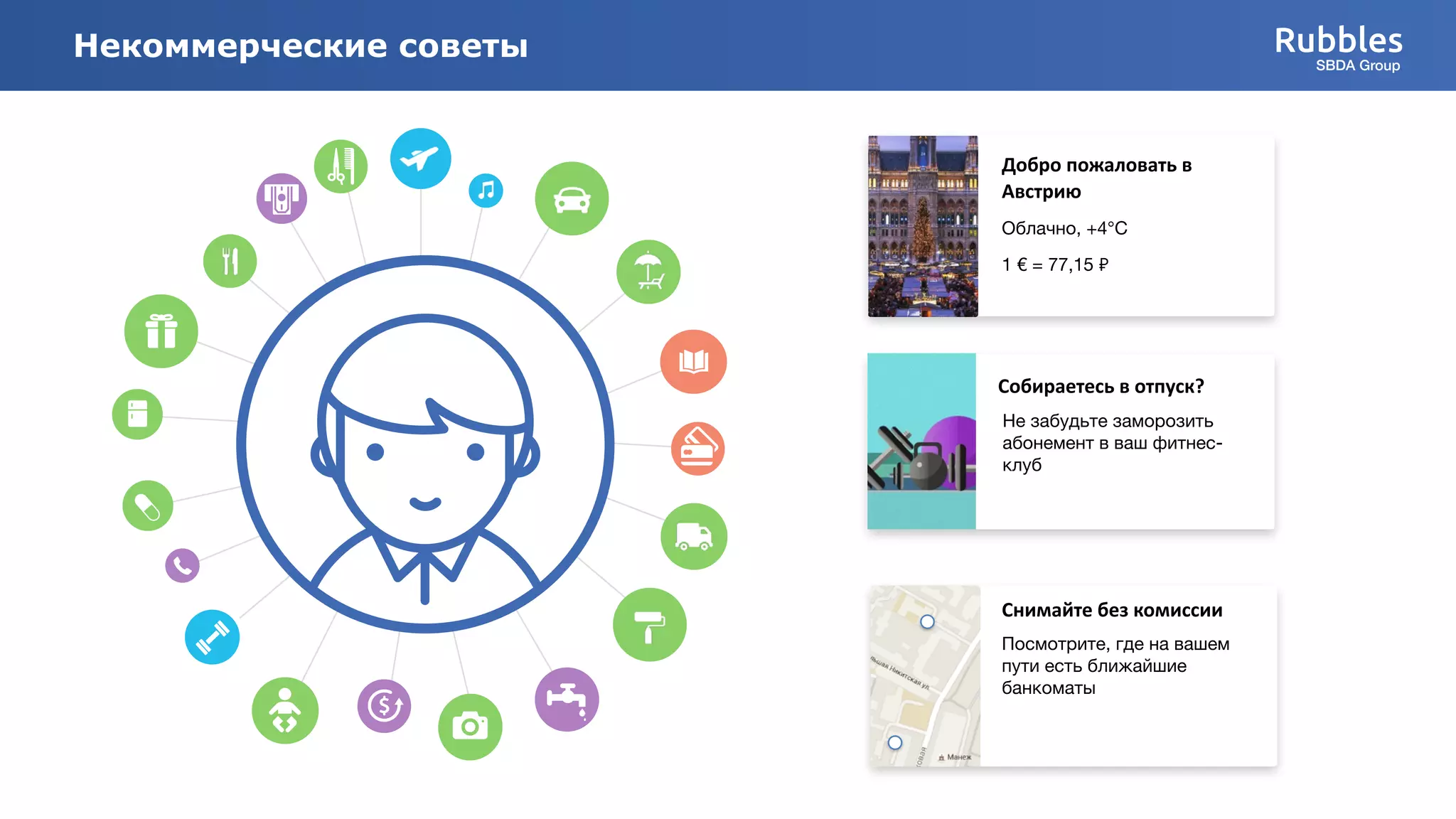

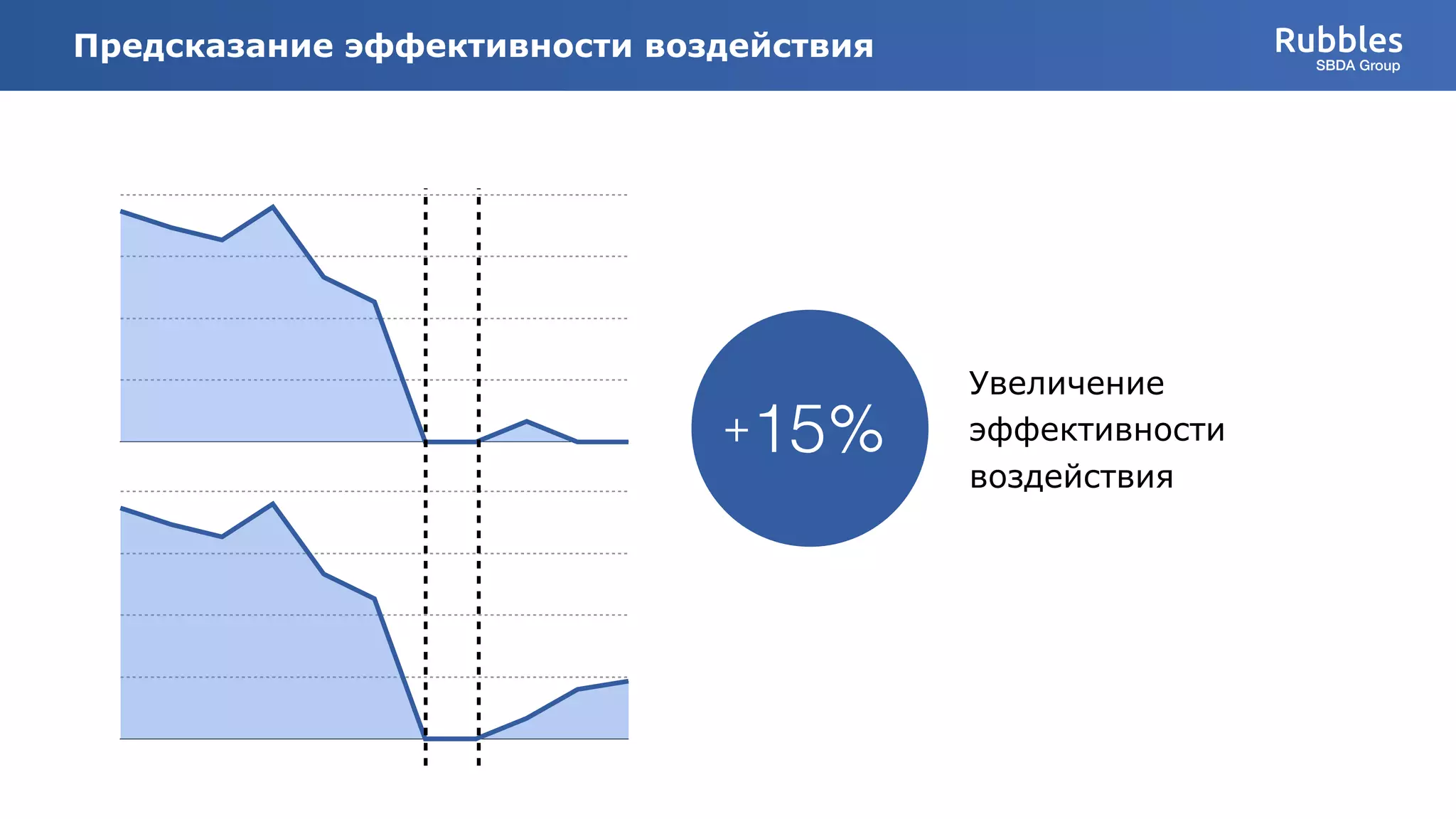

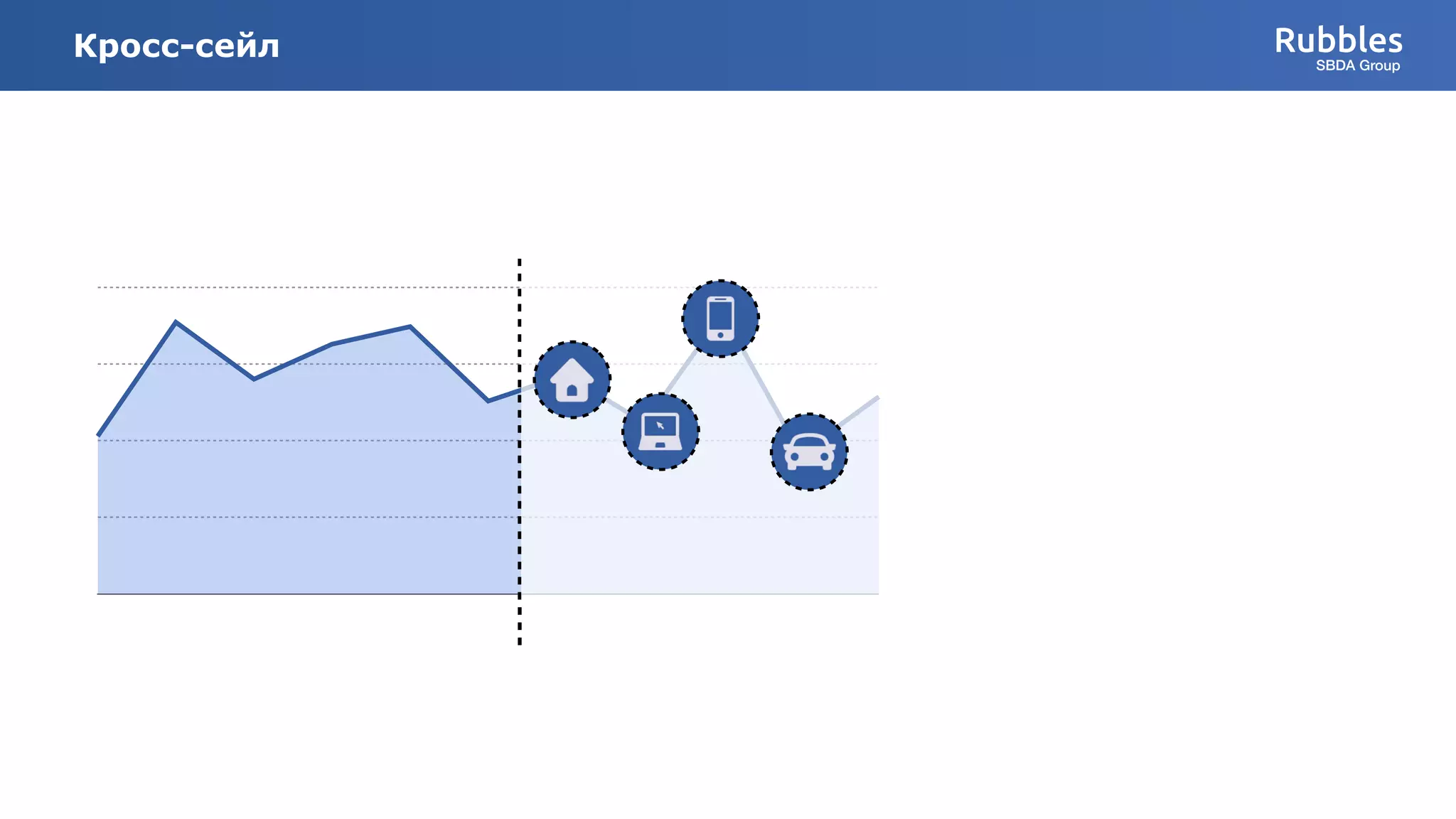

Документ описывает, как банк Rubbles SBDA Group может использовать данные клиентов для прогнозирования событий в их жизни и оптимизации банковских услуг. Он выделяет преимущества использования предсказательных моделей для детекции событий, предсказания оттока клиентов и эффективного кросс-сейла. Также упоминаются финансовые рекомендации, которые могут помочь клиентам экономить деньги.