Бюджетний процес. Де ховаються зловживання? Ольга Омельчук

Експертка ІПО Ольга Омельчук розповідає, де і як шукати зловживання чиновників під час підготовки, ухвалення та виконання бюджету держави та місцевих громад.

Загальнодержавні податки ізбори:

• податок на прибуток підприємств

• податок на доходи фізичних осіб

• податок на додану вартість

• акцизний податок

• екологічний податок

• рентна плата

• мито

5.

Місцеві податки:

• податокна майно:

- податок на нерухоме майно, відмінне

від земельної ділянки

- транспортний податок

- плата за землю

• єдиний податок

6.

Місцеві збори:

• збірза місця для паркування

транспортних засобів;

• туристичний збір.

Місцеві бюджети:

• обласнібюджети

• районні бюджети

• бюджет АРК Крим

• бюджети місцевого самоврядування

(бюджети територіальних громад сіл, їх

об'єднань, селищ, міст, районів у містах).

9.

Бюджетний цикл:

• Бюджетскладається і затверджується на

рік, який має назву бюджетного року, або

бюджетного періоду.

• В Україні він збігається з календарним

роком:

з 1 січня до 31 грудня.

10.

Бюджетне планування:

• складаннябюджету

• розгляд бюджету

• затвердження бюджету

• аналіз бюджету

Одна з основних загроз: Бюджет «втіхаря..»

11.

Завдання бюджетного планування:

•визначення реальної величини доходів, які

слід зібрати в наступному бюджетному

періоді;

• обґрунтованість і визначення розмірів

бюджетних видатків за кожним напрямком;

• збалансування бюджету.

12.

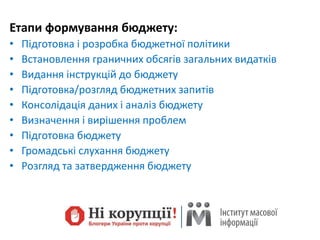

Етапи формування бюджету:

•Підготовка і розробка бюджетної політики

• Встановлення граничних обсягів загальних видатків

• Видання інструкцій до бюджету

• Підготовка/розгляд бюджетних запитів

• Консолідація даних і аналіз бюджету

• Визначення і вирішення проблем

• Підготовка бюджету

• Громадські слухання бюджету

• Розгляд та затвердження бюджету

13.

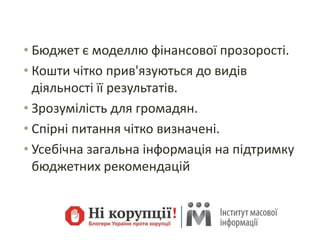

• Бюджет ємоделлю фінансової прозорості.

• Кошти чітко прив'язуються до видів

діяльності її результатів.

• Зрозумілість для громадян.

• Спірні питання чітко визначені.

• Усебічна загальна інформація на підтримку

бюджетних рекомендацій

14.

Процедури складання бюджетумісцевої

ради

• Адвокація у сфері місцевого

бюджетного процесу – корисна взаємодія

депутата МР, громадськості, ЗМІ

• Мета адвокації – вплив (лобіювання) на

формування місцевого бюджету

ВАРТО ВИКОРИСТОВУВАТИ!!!

15.

Як лоббіювати бюджет?

Запитуйте громаду

Вчіться самі та навчайте громаду

Інформуйте громаду

Зустрічайтесь із громадою

Обговорюйте із громадою

ДОМОВЛЯЙТЕСЬ із громадою та колегами

ЙДІТЬ НА КОМПРОМІСИ

16.

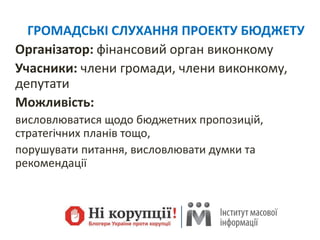

ГРОМАДСЬКІ СЛУХАННЯ ПРОЕКТУБЮДЖЕТУ

Організатор: фінансовий орган виконкому

Учасники: члени громади, члени виконкому,

депутати

Можливість:

висловлюватися щодо бюджетних пропозицій,

стратегічних планів тощо,

порушувати питання, висловлювати думки та

рекомендації

17.

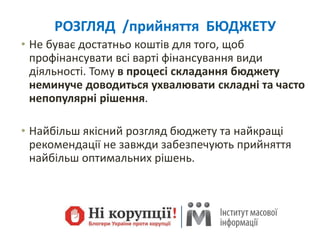

РОЗГЛЯД /прийняття БЮДЖЕТУ

•Не буває достатньо коштів для того, щоб

профінансувати всі варті фінансування види

діяльності. Тому в процесі складання бюджету

неминуче доводиться ухвалювати складні та часто

непопулярні рішення.

• Найбільш якісний розгляд бюджету та найкращі

рекомендації не завжди забезпечують прийняття

найбільш оптимальних рішень.

18.

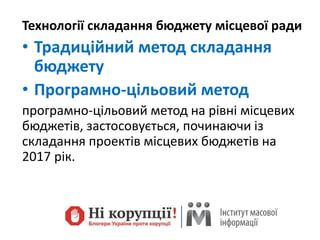

Технології складання бюджетумісцевої ради

• Традиційний метод складання

бюджету

• Програмно-цільовий метод

програмно-цільовий метод на рівні місцевих

бюджетів, застосовується, починаючи із

складання проектів місцевих бюджетів на

2017 рік.

19.

Програмно-цільовий метод:

• бюджетніпрограми

• відповідальні виконавці бюджетних програм

• паспорти бюджетних програм

• показники бюджетних програм

• оцінка ефективності бюджетних програм на всіх

стадіях бюджетного процесу

• аналіз та контроль за цільовим та ефективним

використанням бюджетних коштів

20.

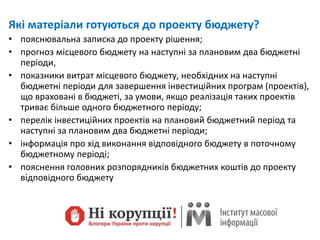

Які матеріали готуютьсядо проекту бюджету?

• пояснювальна записка до проекту рішення;

• прогноз місцевого бюджету на наступні за плановим два бюджетні

періоди,

• показники витрат місцевого бюджету, необхідних на наступні

бюджетні періоди для завершення інвестиційних програм (проектів),

що враховані в бюджеті, за умови, якщо реалізація таких проектів

триває більше одного бюджетного періоду;

• перелік інвестиційних проектів на плановий бюджетний період та

наступні за плановим два бюджетні періоди;

• інформація про хід виконання відповідного бюджету в поточному

бюджетному періоді;

• пояснення головних розпорядників бюджетних коштів до проекту

відповідного бюджету

21.

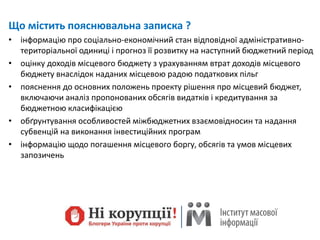

Що містить пояснювальназаписка ?

• інформацію про соціально-економічний стан відповідної адміністративно-

територіальної одиниці і прогноз її розвитку на наступний бюджетний період

• оцінку доходів місцевого бюджету з урахуванням втрат доходів місцевого

бюджету внаслідок наданих місцевою радою податкових пільг

• пояснення до основних положень проекту рішення про місцевий бюджет,

включаючи аналіз пропонованих обсягів видатків і кредитування за

бюджетною класифікацією

• обґрунтування особливостей міжбюджетних взаємовідносин та надання

субвенцій на виконання інвестиційних програм

• інформацію щодо погашення місцевого боргу, обсягів та умов місцевих

запозичень

22.

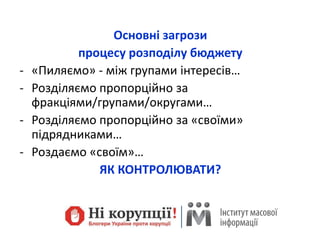

Основні загрози

процесу розподілубюджету

- «Пиляємо» - між групами інтересів…

- Розділяємо пропорційно за

фракціями/групами/округами…

- Розділяємо пропорційно за «своїми»

підрядниками…

- Роздаємо «своїм»…

ЯК КОНТРОЛЮВАТИ?

Фінансова децентралізація

ЯК БУЛОРАНІШЕ: всі кошти збиралися «знизу»,

передавалися «нагору» (по видаткам)

З місцевих бюджетів на користь державного бюджету

вилучались 100% коштів.

ТЕПЕР: вирівнювання відбувається не по видатках, а по

доходах, з урахуванням індексу податкоспроможності

територій по двом базовим податкам:

• на доходи фізичних осіб

• податку на прибуток.

25.

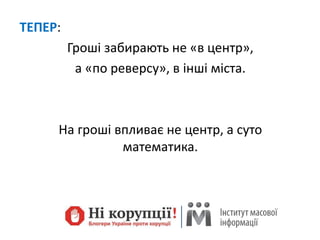

ТЕПЕР:

Гроші забирають не«в центр»,

а «по реверсу», в інші міста.

На гроші впливає не центр, а суто

математика.

26.

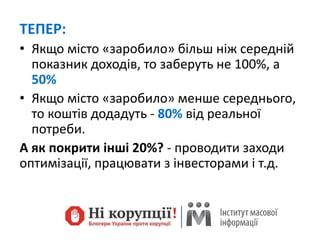

ТЕПЕР:

• Якщо місто«заробило» більш ніж середній

показник доходів, то заберуть не 100%, а

50%

• Якщо місто «заробило» менше середнього,

то коштів додадуть - 80% від реальної

потреби.

А як покрити інші 20%? - проводити заходи

оптимізації, працювати з інвесторами і т.д.

27.

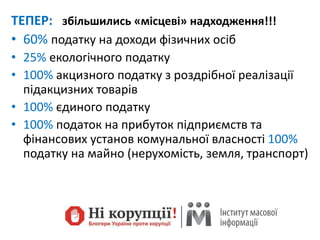

ТЕПЕР: збільшились «місцеві»надходження!!!

• 60% податку на доходи фізичних осіб

• 25% екологічного податку

• 100% акцизного податку з роздрібної реалізації

підакцизних товарів

• 100% єдиного податку

• 100% податок на прибуток підприємств та

фінансових установ комунальної власності 100%

податку на майно (нерухомість, земля, транспорт)

28.

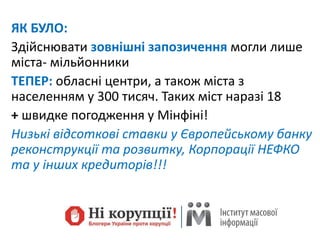

ЯК БУЛО:

Здійснювати зовнішнізапозичення могли лише

міста- мільйонники

ТЕПЕР: обласні центри, а також міста з

населенням у 300 тисяч. Таких міст наразі 18

+ швидке погодження у Мінфіні!

Низькі відсоткові ставки у Європейському банку

реконструкції та розвитку, Корпорації НЕФКО

та у інших кредиторів!!!

29.

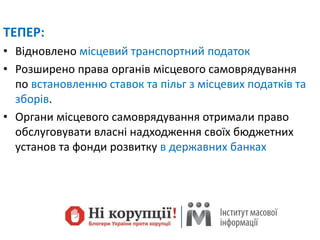

ТЕПЕР:

• Відновлено місцевийтранспортний податок

• Розширено права органів місцевого самоврядування

по встановленню ставок та пільг з місцевих податків та

зборів.

• Органи місцевого самоврядування отримали право

обслуговувати власні надходження своїх бюджетних

установ та фонди розвитку в державних банках

30.

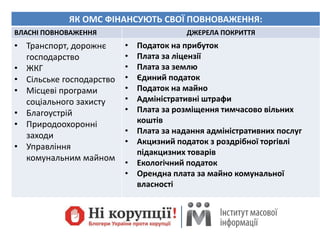

ЯК ОМС ФІНАНСУЮТЬСВОЇ ПОВНОВАЖЕННЯ:

ВЛАСНІ ПОВНОВАЖЕННЯ ДЖЕРЕЛА ПОКРИТТЯ

• Транспорт, дорожнє

господарство

• ЖКГ

• Сільське господарство

• Місцеві програми

соціального захисту

• Благоустрій

• Природоохоронні

заходи

• Управління

комунальним майном

• Податок на прибуток

• Плата за ліцензії

• Плата за землю

• Єдиний податок

• Податок на майно

• Адміністративні штрафи

• Плата за розміщення тимчасово вільних

коштів

• Плата за надання адміністративних послуг

• Акцизний податок з роздрібної торгівлі

підакцизних товарів

• Екологічний податок

• Орендна плата за майно комунальної

власності

31.

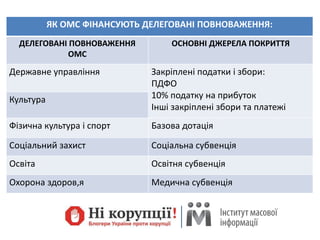

ЯК ОМС ФІНАНСУЮТЬДЕЛЕГОВАНІ ПОВНОВАЖЕННЯ:

ДЕЛЕГОВАНІ ПОВНОВАЖЕННЯ

ОМС

ОСНОВНІ ДЖЕРЕЛА ПОКРИТТЯ

Державне управління Закріплені податки і збори:

ПДФО

10% податку на прибуток

Інші закріплені збори та платежі

Культура

Фізична культура і спорт Базова дотація

Соціальний захист Соціальна субвенція

Освіта Освітня субвенція

Охорона здоров,я Медична субвенція

32.

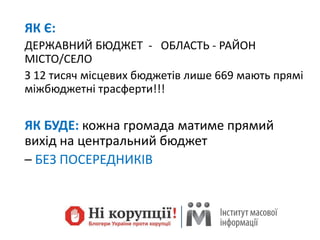

ЯК Є:

ДЕРЖАВНИЙ БЮДЖЕТ- ОБЛАСТЬ - РАЙОН

МІСТО/СЕЛО

З 12 тисяч місцевих бюджетів лише 669 мають прямі

міжбюджетні трасферти!!!

ЯК БУДЕ: кожна громада матиме прямий

вихід на центральний бюджет

– БЕЗ ПОСЕРЕДНИКІВ