1. Бюджетна децентралізація:перші результати

2. Стан виконання місцевих бюджетів за п’ять

місяців 2020 року

3. Перспективи нормативно-правового

забезпечення процесів формування місцевих

бюджетів

4. Нові стандарти соціального забезпечення

5. Запитання та відповіді

ПЛАН ВЕБІНАРУ

3.

• карантин, спричиненийкоронавірусом;

• відсутність Бюджетної резолюції на 2021 – 2023 роки (мала

бути ухвалена ВРУ до 15.07.2020)

(у лютому 2020 р. Мінфін був розпочав її підготовку, проте в квітні заявив, що

розроблення надійного макропрогнозу на 2021–2023 роки наразі неможливе);

• місцеві вибори 25 жовтня 2020 року

(популістські заяви кандидатів на посади та в депутати; після виборів – їхні

прагнення збільшити видатки; вичікування апаратів рад на прихід нової влади

тощо);

На ухвалення місцевих бюджетів

2021 року матимуть вплив:

4.

• зменшення надходженьдо місцевих бюджетів

(ззовні – технічна допомога, податки, сплачені заробітчанами; зменшення

субвенції на інфраструктуру; зменшення плати за землю внаслідок

наданих державою пільг тощо);

• підвищення гарантованих державою

соціальних стандартів

(з одного боку, теоретично надходження мають збільшитися від

збільшення мінімальної зарплати і зарплати бюджетників, а з іншого –

зростуть і видатки. Крім того, уже сьогодні представники бізнесу заявлять

про новий податковий тиск і можливість збільшення своєї «тіньової»

діяльності.

На ухвалення місцевих бюджетів

2021 року впливатимуть:

Бюджетна децентралізація: першірезультати

Після проведення чергових місцевих виборів 25

жовтня 2020 року Україна повністю буде покрита

об’єднаними територіальними громадами.

Відповідно, у Державному бюджеті України на 2021

рік має бути запроваджено дворівневу модель

міжбюджетних відносин та встановлено

взаємовідносини між держбюджетом та 1 470

бюджетами територіальних громад.

7.

• сприяла підвищеннюрівня фінансового

забезпечення місцевих бюджетів;

• забезпечила формування нових прогресивних

відносин в управлінні бюджетними ресурсами;

• створила умови для мотивації органів

місцевого самоврядування до нарощування

дохідної бази місцевих бюджетів.

Реформа міжбюджетних відносин:

8.

1) зміцнено фінансовуспроможність місцевих бюджетів;

2) забезпечено надання якісних суспільних послуг споживачам

завдяки розширення видаткових повноважень органів

місцевого самоврядування;

3) приріст надходжень до загального фонду проти 2015 року (у

співставних умовах) становив 49,3%, або 48,4 млрд гривень;

4) за підсумками 2016 року місцеві бюджети (загальний та

спеціальний фонди разом) виконано з профіцитом в обсязі

15,4 млрд гривень.

Результати першого етапу реформи

(2015-2016)

9.

Основне завдання -розмежування сфер відповідальності

державних та місцевих органів влади щодо утримання

загальноосвітніх навчальних закладів та закладів охорони

здоров’я.

З метою забезпечення оптимального і справедливого розподілу ресурсу між усіма

бюджетами та збалансування їх фінансових можливостей передано видатки на:

- утримання загальноосвітніх навчальних закладів, окрім видатків на оплату праці

педагогічних працівників, що з 2017 року здійснюються за рахунок освітньої субвенції;

- оплату поточних видатків (крім комунальних послуг та енергоносіїв закладів охорони

здоров’я) та інших видатків на утримання цих закладів, що до 1 квітня 2020 року

здійснювалися за рахунок медичної субвенції.

Другий етап реформи

(2017 – до цього часу)

10.

2017 року приріст

надходженьмісцевих бюджетів

проти 2016 року становив 30,9%,

або 45,3 млрд гривень.

2018 року приріст,

порівняно з 2017 роком, становив

21,9%, або 42 млрд гривень.

2019 року приріст, порівняно

з 2018 роком, становив 17,6%, або

41,1 млрд гривень.

За січень – червень 2020

року – 2,1%, або 2,7 млрд гривень.

Другий етап реформи

(2017 – до цього часу)

11.

Завдяки реформі міжбюджетнихвідносин (станом на сьогодні)

872 територіальних громади мають новий рівень бюджетних

повноважень і відносин з державним бюджетом.

Досвід зарубіжних країн свідчить, що передача повноважень від

державних органів до органів місцевого самоврядування

забезпечує зміцнення місцевого самоврядування та надає їм

можливість ефективніше вирішувати питання розвитку своїх

територій.

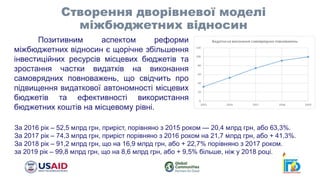

Створення дворівневої моделі

міжбюджетних відносин

12.

Позитивним аспектом реформи

міжбюджетнихвідносин є щорічне збільшення

інвестиційних ресурсів місцевих бюджетів та

зростання частки видатків на виконання

самоврядних повноважень, що свідчить про

підвищення видаткової автономності місцевих

бюджетів та ефективності використання

бюджетних коштів на місцевому рівні.

Створення дворівневої моделі

міжбюджетних відносин

За 2016 рік – 52,5 млрд грн, приріст, порівняно з 2015 роком — 20,4 млрд грн, або 63,3%.

За 2017 рік – 74,3 млрд грн, приріст порівняно з 2016 роком на 21,7 млрд грн, або + 41,3%.

За 2018 рік – 91,2 млрд грн, що на 16,9 млрд грн, або + 22,7% порівняно з 2017 роком.

за 2019 рік – 99,8 млрд грн, що на 8,6 млрд грн, або + 9,5% більше, ніж у 2018 році.

13.

За 5 роківресурсна база органів місцевого самоврядування збільшилась

у 4 рази.

У структурі доходів місцевих бюджетів, місцеві податки і збори становлять

у середньому до 35%, а решта – це надходження загальнодержавних податків і

зборів.

Через запровадження нової моделі міжбюджетних відносин,

середньострокового бюджетного планування на державному та місцевому

рівнях, ефективного адміністрування податків і зборів, нового адміністративно-

територіально устрою базового та субрегіонального рівнів частка таких доходів

у найближчі 3 роки становитиме до 70%.

Результати бюджетної децентралізації

1. Подальше впровадженнясередньострокового бюджетного планування на

місцевому рівні для забезпечення підвищення передбачуваності і

послідовності бюджетної політики, що передбачає:

• схвалення прогнозів місцевих бюджетів на наступні за плановим два

бюджетні періоди;

• впровадження та модернізація програмного забезпечення для здійснення

середньострокового бюджетного планування, що буде обов’язковим для

використання всіма головними розпорядниками бюджетних коштів;

• посилення інституційної спроможності органів місцевого самоврядування

з питань середньострокового бюджетного планування, аналізу бюджетної та

податкової політики і оцінки результативності бюджетних програм;

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

24.

3. Установлення чіткогорозподілу видаткових повноважень між органами

державної влади та органами місцевого самоврядування відповідно до

принципу субсидіарності, фінансового та інфраструктурного потенціалу;

4. Зміцнення фінансової спроможності органів місцевого самоврядування

шляхом забезпечення збереження наявних стабільних дохідних джерел

наповнення місцевих бюджетів та недопущення їх вилучення (зокрема,

продовження зарахування на постійній основі частини (13,44 відсотка)

акцизного податку з виробленого в Україні та ввезеного на митну територію

України пального до бюджетів місцевого самоврядування) та дальшої

активізації наявного ресурсного потенціалу;

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

25.

5. Перегляд механізмуфінансового вирівнювання за результатами

завершення адміністративно-територіальної реформи, зокрема шляхом

зменшення реверсної дотації до 20% з метою дальшого стимулювання

місцевого економічного розвитку та збільшення базової дотації до 100% для

усунення невідповідності витратних зобов’язань та фіскальних повноважень

відповідних рівнів управління;

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

26.

6. Надання органаммісцевого самоврядування повноважень з формування

та ведення муніципальних фіскальних реєстрів для забезпечення належного

адміністрування місцевих податків та зборів і усунення та дальшого запобігання

значних втрат, що місцеві бюджети зазнають від несплати податку на нерухоме

житлове та нежитлове майно, плати за землю через відсутність повної бази

об’єктів оподаткування в Державному реєстрі речових прав на нерухоме майно;

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

27.

7. Передбачення правакористування органами місцевого самоврядування

податковою базою Державної податкової служби України (АС «Податковий

блок») для доступу до інформації про:

• суми нарахованих, сплачених, надмірно сплачених податків і зборів до

місцевих бюджетів на відповідних територіях;

• суми податкового боргу та суми списаного податкового боргу, розстрочені

і відстрочені суми податкового боргу і грошових зобов’язань платників

податків;

• суми наданих податкових пільг у розрізі платників податків; призводить

до недонадходження податків та зборів до місцевих бюджетів, накопичення

податкового боргу;

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

28.

8. Розширення дохідноїчастини місцевих бюджетів, зокрема шляхом

збільшення нормативу зарахування до місцевих бюджетів податку на доходи

фізичних осіб та закріплення за місцевими бюджетами податку на доходи

фізичних осіб від оподаткування пасивних доходів відповідно до часток

зарахування податку на доходи фізичних осіб, що зумовлено недостатністю

коштів місцевих бюджетів для виконання всіх переданих у 2016–2018 роках

державною повноважень, зокрема, з проведення державної реєстрації, з

державного архітектурно-будівельного контролю, з надання адміністративних

послуг, із забезпечення пільгового перевезення, утримання закладів освіти та

охорони здоров’я, виплати заробітної плати непедагогічним працівникам,

утримання професійно-технічних училищ;

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

29.

9. Перегляд тазатвердження оновлених соціальних стандартів і нормативів

надання гарантованих державою послуг в описовому та вартісному вигляді за

кожним з делегованих повноважень, оскільки, як свідчить досвід попередніх

років, передбачені обсяги освітньої та медичної субвенцій не забезпечують

потребу в коштах на визначені цілі;

10. Передбачення у державному бюджеті додаткової дотації на здійснення

переданих з державного бюджету видатків з утримання закладів освіти та

охорони здоров’я;

11. Застосування формульного підходу при розподілі субвенцій та дотацій з

державного бюджету між місцевими бюджетами для забезпечення прозорого та

справедливого їх розподілу;

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

30.

12. Компенсування втраторганів місцевого самоврядування, що виникли

внаслідок рішень органів державної влади, та недопущення передачі на рівень

місцевих бюджетів фінансового забезпечення видаткових повноважень без

відповідного компенсаційного ресурсу;

13. Удосконалення механізму індексації нормативної грошової оцінки землі та

встановлення коефіцієнту індексації на рівні реального індексу інфляції для

усунення та дальшого уникнення втрат місцевих бюджетів;

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

31.

14. Установлення, починаючиз 2021 року, прямих міжбюджетних

взаємовідносин між державним бюджетом та бюджетами об’єднаних

територіальних громад, утвореними за результатами адміністративно-

територіальної реформи, з метою посилення фінансової самодостатності

місцевого самоврядування для забезпечення поліпшення якості надання

суспільних послуг та підвищення рівня добробуту громадян;

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

32.

15. Скасування пільгзі сплати місцевих податків і зборів, встановлених

державою (зокрема, припинення застосування пільгової ставки плати за землю

за земельні ділянки, надані гірничодобувним підприємствам для видобування

корисних копалин та розроблення родовищ корисних копалин; обмеження кола

платників єдиного податку, що можуть застосовувати податкову пільгу зі сплати

земельного податку) та дальша передача повноважень щодо встановлення

таких пільг виключно органам місцевого самоврядування;

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

33.

16. Створення сприятливихумов для розширення доступу місцевих органів

влади до ринку внутрішніх та зовнішніх запозичень та підвищенням

ефективності фінансово-кредитних операцій (зокрема, з метою збільшення

частки органів місцевого самоврядування, що утримують місцевий борг на

оптимальному рівні, відсотків);

17. Збереження та недопущення звуження свободи дій органів місцевого

самоврядування самостійно розпоряджатися їх власними доходами в межах

власної відповідальності;

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

34.

18. Посилення контролюорганами контролю щодо правильності

нарахування, повноти, своєчасності та сплати податків і зборів (зокрема,

зарахування до відповідного рівня місцевого бюджету податку на доходи

фізичних осіб за фактичним місцем знаходженням та здійснення діяльності

кожного з підрозділів податкового агента незалежно від організації його

структури, а також посилення уваги щодо адміністрування місцевих податків і

зборів);

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

35.

20. Дотримання принципустабільності податкового законодавства та

недопущення внесення змін до податкового та бюджетного законодавства, що

суттєво змінюють механізми оподаткування чи зарахування податків, особливо

наприкінці року, адже постійна нестабільність негативно позначається на

збалансованості місцевих бюджетів, а отже, як наслідок, і на реалізації

видаткових повноважень органів місцевого самоврядування.

РЕКОМЕНДАЦІЇ АМУ ДО БЮДЖЕТНОЇ

ДЕКЛАРАЦІЇ 2021-2023 рр.

36.

Законопроект №3614

(розмежовує доходиі видатки між бюджетами

районів та об’єднаних територіальних громад)

Сільські, селищні, міські бюджети більше не залежатимуть від району.

Виходячи із законопроекту, доходи і видатки між бюджетами районів та

територіальних громад розмежують.

Районні бюджети пропонується виключити із системи горизонтального

вирівнювання. Тобто, районні бюджети не отримуватимуть базову дотацію і не

будуть на прямих міжбюджетних відносинах з державним бюджетом.

38.

Законопроект №3614

(розмежовує доходиі видатки між бюджетами

районів та об’єднаних територіальних громад)

Формування районних бюджетів здійснюватиметься за рахунок:

► власних доходів:

•податок на прибуток підприємств та фінансових установ комунальної власності,

засновником яких є райрада,

•плата за ліцензії та сертифікати господарської діяльності, що видані РДА,

•орендна плата за користування майном, що перебуває в комунальній власності,

засновником яких є райради;

•орендна плата за водні об’єкти, що надаються РДА та райрадами (до розмежування

між громадами)

•інші доходи.

► дотацій та субвенцій, які можуть спрямовуватися з інших бюджетів.

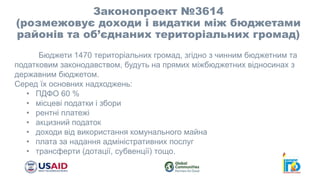

39.

Законопроект №3614

(розмежовує доходиі видатки між бюджетами

районів та об’єднаних територіальних громад)

Бюджети 1470 територіальних громад, згідно з чинним бюджетним та

податковим законодавством, будуть на прямих міжбюджетних відносинах з

державним бюджетом.

Серед їх основних надходжень:

• ПДФО 60 %

• місцеві податки і збори

• рентні платежі

• акцизний податок

• доходи від використання комунального майна

• плата за надання адміністративних послуг

• трансферти (дотації, субвенції) тощо.

41.

Законопроект

«Про внесення зміндо Податкового кодексу України щодо приведення

відповідно до положень податкового законодавства у зв’язку із

реформуванням адміністративно-територіального устрою»

Його основні новели:

• зарахування ПДФО за місцем розташування відокремлених підрозділів

юридичних осіб

• спрощення регуляторної процедури для органів місцевого

самоврядування при встановленні місцевих податків і зборів

• розширення повноважень органів місцевого самоврядування щодо

адміністрування податків і зборів, які надходять до місцевих бюджетів

• скасування пільг щодо плати за землю за земельні ділянки, надані

гірничодобувним підприємствам

• відновлення індексації нормативно-грошової оцінки землі

42.

Зарахування ПДФО замісцем розташування

відокремлених підрозділів юридичних осіб

Як є сьогодні: платники податків, що розташовані на території

громади, і які мають відокремлені підрозділи (філії, представництва,

відділення і т.п.), сплачують ПДФО не за місцем їх розташування, а за

місцем реєстрації та територіального розміщення материнської структури

(за основним місцем обліку).

Пропонується: внести зміни до Податкового кодексу і ними

врегулювати питання сплати ПДФО відокремленими та структурними

підрозділами підприємств, що розташовані на іншій, ніж юридична особа,

території.

Крім того, установити відповідальність за порушення порядку

зарахування ПДФО до місцевих бюджетів.

43.

Спрощення регуляторної процедуридля органів місцевого

самоврядування при встановленні місцевих податків і зборів

Як є сьогодні: рутинний процес: 1) фінансове навантаження - місцеві ради створюють

постійні комісії з питань реалізації державної регуляторної політики, а їх виконавчі органи - створюють у

своєму складі структурні підрозділи з питань реалізації державної регуляторної політики або

покладають реалізацію цих повноважень на один із наявних структурних підрозділів; 2) тривалість у

часі – Закон про регуляторну політику зобов’язує регуляторні органи дотримуватися визначеної цим

Законом процедури підготовки, ухвалення та відстеження результативності регуляторних актів.

Органи місцевого самоврядування зобов’язані дотримуватися визначеного Податковим

кодексом порядку і не можуть запроваджувати норми, які ним не встановлені. Тобто, ухвалення

рішень про місцеві податки і збори не створює нових адміністративних відносин між органами

місцевого самоврядування та суб’єктами господарювання і також не може призвести до прийняття

економічно недоцільних та неефективних рішень.

Пропонується: не застосовувати вимоги законодавства про регуляторну політику до рішень

про місцеві податки і збори. Спрощення процедури запровадження місцевих податків і зборів дасть

можливість органам місцевого самоврядування зменшити витрати людських та фінансових ресурсів та

підвищити ефективність їх використання для виконання інших важливих завдань.

44.

Розширення повноважень ОМСщодо адміністрування податків

і зборів, що надходять до місцевих бюджетів

Як є сьогодні: чинним законодавством не достатньою мірою

врегульовано питання щодо ефективного контролю за виконанням платниками

своїх податкових зобов’язань, що призводить до значних втрат місцевих

бюджетів. Податковим кодексом визначено, що функцією державних

податкових інспекцій є сервісне обслуговування платників. Тобто питання,

пов’язані з адмініструванням податків та зборів, залишаються поза увагою

податкових інспекцій.

Пропонується: надати органам місцевого самоврядування

повноваження в частині адміністрування місцевих податків і зборів. Це питання

можливо вирішити шляхом закріплення за органами місцевого

самоврядування працівників податкових органів, які б забезпечували

виконання фіскальної функції на території відповідної ОМС (або на територіях

кількох ОМС).

45.

Щодо індексації нормативно-грошовоїоцінки землі

Як є сьогодні: пунктом 289.1. статті 289 Податкового кодексу України

встановлено, що для визначення розміру податку та орендної плати за землю

використовується нормативна грошова оцінка земельних ділянок з

урахуванням коефіцієнта індексації.

Проте, законами України № 2245 від 07.12.2017 та № 2628 від

23.11.2018 було встановлено, що на період 2017-2023 років індексація

нормативної грошової оцінки здійснюється один раз на 7 років.

Це негативно впливає на надходження до місцевих бюджетів і не

стимулює органи місцевого самоврядування до нарощування їх дохідної бази.

Пропонується: відновити індексацію нормативно-грошової оцінки землі

46.

Закон України «Провнесення змін до Податкового кодексу

України щодо вдосконалення адміністрування податків,

усунення технічних та логічних неузгодженостей у

податковому законодавстві» №466-ІХ від 16 січня 2020 року

Визначено кінцеві терміни прийняття рішень про встановлення

місцевих податків та/або зборів.

Кінцевим терміном ухвалення органами місцевого самоврядування

рішень про встановлення місцевих податків та зборів є 15 липня року, що

передує бюджетному періоду, у якому планується застосування

встановлюваних місцевих податків та/або зборів (п.12.3 ст.12 ПКУ).

47.

Закон України «Провнесення змін до Податкового кодексу

України щодо вдосконалення адміністрування податків,

усунення технічних та логічних неузгодженостей у

податковому законодавстві» №466-ІХ від 16 січня 2020 року

Скасовано обов’язок щорічного прийняття рішень про

встановлення місцевих податків та/або зборів.

Якщо в рішенні органу місцевого самоврядування про встановлення

місцевих податків та/або зборів, а також податкових пільг з їх сплати не

визначено термін його дії, таке рішення є чинним до прийняття нового

рішення.

У рішенні про встановлення місцевих податків та/або зборів, а також

податкових пільг з їх сплати, може не визначатися термін його дії. Саме у

такому випадку рішення буде чинним до прийняття нового рішення (абзац

другий пп. 12.3.3 п.12.3 ст.12 ПКУ)

48.

Закон України «Провнесення змін до Податкового кодексу

України щодо вдосконалення адміністрування податків,

усунення технічних та логічних неузгодженостей у

податковому законодавстві» №466-ІХ від 16 січня 2020 року

Виключено норму щодо застосування мінімальних ставок

податків та/або зборів у разі неухвалення рішень органом місцевого

самоврядування

Якщо до 15 липня року, що передує плановому бюджетному періоду

орган місцевого самоврядування не прийняв рішення про встановлення

відповідних місцевих податків та/або зборів, що є обов‘язковими згідно з

нормами Податкового кодексу, такі податки та/або збори справляються

виходячи із норм ПКУ із застосуванням ставок, які діяли до 31 грудня року,

що передує плановому бюджетному періоду (пп.12.3.5 п.12.3 ст.12).

49.

Закон України «Провнесення змін до Податкового кодексу

України щодо вдосконалення адміністрування податків,

усунення технічних та логічних неузгодженостей у

податковому законодавстві» №466-ІХ від 16 січня 2020 року

Змінено терміни оприлюднення зведеної інформації про розмір

та дату встановлення ставок місцевих податків

Відтепер, така зведена інформація буде розміщуватися на

офіційному веб-сайті Центрального органу виконавчої влади, що реалізує

державну податкову політику (на сьогодні – це Державна податкова служба

України) не пізніше 25 вересня поточного року. (абз.9 пп. 12.3.3 п.12.3 ст.12

ПКУ)

50.

Закон України «Провнесення змін до Податкового кодексу

України щодо вдосконалення адміністрування податків,

усунення технічних та логічних неузгодженостей у

податковому законодавстві» №466-ІХ від 16 січня 2020 року

Встановлено терміни надання органом контролю звітності про

суми нарахованих, сплачених податків/зборів, податкового боргу та

переплат до місцевих бюджетів

Звітність про суми нарахованих та сплачених податків та/або зборів,

сум податкового боргу та надмірно сплачених до місцевих бюджетів податків

та/або зборів на відповідних територіях в розрізі платників податків -

юридичних осіб надаватиметься органом контролю за запитом органу

місцевого самоврядування протягом 20 днів з моменту отримання ним

запиту відповідно до порядку, затвердженого Мінфіном (абз. 7-8 пп. 12.3.3

п.12.3 ст.12 ПКУ).

51.

Закон України «Провнесення змін до Податкового кодексу

України щодо вдосконалення адміністрування податків,

усунення технічних та логічних неузгодженостей у

податковому законодавстві» №466-ІХ від 16 січня 2020 року

Вилучено пільгу щодо звільнення від сплати земельного

податку для платників єдиного податку І-ІІІ груп, які надають земельні

ділянки та нерухомість в оренду (пп. 4 п.297.1 ст.297 ПКУ).

Тобто, починаючи з 01.07 2020 року платники єдиного податку цих

груп зобов‘язані сплачувати земельний податок за ділянки, які вони здають

в оренду, а також за ділянки, на яких розташовані об’єкти нерухомості, що

надаються в оренду.

52.

Закон України «Провнесення змін до Податкового кодексу

України щодо вдосконалення адміністрування податків,

усунення технічних та логічних неузгодженостей у

податковому законодавстві» №466-ІХ від 16 січня 2020 року

Збільшується податок на житлову нерухомість

Збільшується податок на житлову нерухомість (у тому числі її частки),

загальна площа якої перевищує 300 квадратних метрів (для квартири) та/або

500 квадратних метрів (для будинку) – на 25 тис. грн. на рік за кожен такий

об‘єкт (або його частки) житлової нерухомості (пп. 266.7.11 п.266.7 ст. 266

ПКУ).

Тобто, крім ставки, встановленої місцевою радою, власники квартир

площею понад 300 кв. м та будинків понад 500 кв. м додатково сплачуватимуть

фіксовану суму – 25 тис. грн.

53.

Закон України «Провнесення змін до Податкового кодексу

України щодо вдосконалення адміністрування податків,

усунення технічних та логічних неузгодженостей у

податковому законодавстві» №466-ІХ від 16 січня 2020 року

Щодо земельного податку

• Уточнено порядок застосування пільги для фізичних осіб

• Установлено можливість визначення податкових зобов'язань з плати за

землю на підставі невнесених до державних реєстрів

правовстановлювальних документів на земельні ділянки.

- споживчий кошик;

-інфляція;

- зайнятість;

- подолання бідності;

- подолання нерівності.

ПОТРЕБА ЗБІЛЬШЕННЯ МЗП

БАЗУЄТЬСЯ НА 5-и ЧИННИКАХ:

57.

ЕТАПИ ЗРОСТАННЯ МЗП

КабінетМіністрів України запланував три етапи підвищення МЗП

на 2020 – 2021 роки.

1-й етап з 01.09.2020 МЗП зросте до 5000 грн (+277 грн або +5,95%);

2-й етап з 01.01.2021 МЗП зросте до 6000 грн (+1000 грн або +20%);

3-й етап з 01.07.2021 МЗП зросте до 6500 грн (+500 грн або +8,3%).

За період з 01.09.2020 до 01.07.2021 МЗП зросте на 37,6%

Нині реальний прожитковий мінімум складає 4200 грн

Перший розряд ЄТС

Мінекономікиініціює підвищення з 01.09.2020 оплату праці працівників

установ, закладів та організацій бюджетної сфери.

Проєкт відповідної постанови Уряду передано на погодження до СПО

профспілок.

1-й етап з 01.09.2020 – 2225 грн (+123 грн або +5,85%);

2-й етап з 01.01.2021 – 2670 грн (+445 грн або +20%);

3-й етап з 01.07.2021 – 2893 грн (+223 грн або +8,35%).

Виходячи з цієї суми, буде розраховано посадові оклади за всіма 25

тарифними розрядами.

Наразі перший тарифний розряд складає 2102 грн.

За період з 01.09.2020 до 01.07.2021 1-й тарифний розряд має зрости на 791

грн або на 37,6%.

ПРОЖИТКОВИЙ МІНІМУМ

Комітет зпитань соціальної політики і захисту прав ветеранів

Верховної Ради України схвалив ініціативу про перегляд розміру

прожиткового мінімуму (законопроект №3575).

Пропонується прив’язати прожитковий мінімум до рівня

середньої заробітної плати в Україні.

2021 року прожитковий мінімум має становити не менше 40%

середньомісячної зарплати в Україні за 2020 рік.

2019 року середня заробітна плата в Україні становила 9205 грн,

За січень – травень 2020 року середня зарплата складає 10798 грн.

ПРОЖИТКОВИЙ МІНІМУМ

З 01.01.2021прожитковий мінімум (40% від середньомісячної

зарплати за 2020 рік) може приблизно складати 4319 грн (зростання

майже в два рази порівняно з груднем 2020 року), що відповідає

реальному прожитковому мінімуму 2020 року – 4200 грн.

Щороку, починаючи з 2022 року і до 2031 року, прожитковий

мінімум має зростати на 1% і 2031 року становити 50% від

середньомісячної зарплати в Україні.

Крім того, буде запропоновано зрівняти прожитковий мінімум і

неоподатковуваний рівень доходів громадян (нині – 17 грн).

#7 Вперше за роки незалежності ми підійшли безпосередньо до втілення реальних кроків щодо перерозподілу повноважень на користь регіонів і місцевої влади.

Ми вийшли на абсолютно європейську форму місцевого самоврядування в частині фіскальної децентралізації, коли кожна місцева рада має усі права і зобов’язана приймати рішення стосовно наповнення своїх бюджетів та фінансування видатків.

У рамках реалізації основного етапу децентралізації державної влади та реформи місцевого самоврядування завершується процес формування адміністративно-територіального устрою базового та субрегіонального рівня.