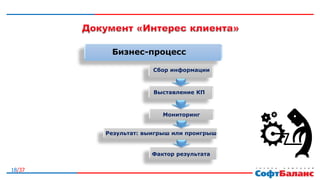

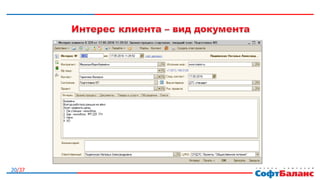

Документ описывает важность внутреннего контроля в организации, направленного на эффективность и соблюдение законодательства. Рассматриваются аспекты организационной структуры, управления рисками, а также влияние ошибок и необходимости планирования в процессе продаж. Подчёркивается, что контрольные процедуры и создание соответствующей рабочей атмосферы способствуют повышению прозрачности и управляемости бизнеса.