More Related Content

PDF

![[DL輪読会]Deep Learning 第15章 表現学習](https://cdn.slidesharecdn.com/ss_thumbnails/deeplearning15-180601023904-thumbnail.jpg?width=640&height=640&fit=bounds)

PDF

[DL輪読会]Deep Learning 第15章 表現学習 ![SSII2022 [SS2] 少ないデータやラベルを効率的に活用する機械学習技術 〜 足りない情報をどのように補うか?〜](https://cdn.slidesharecdn.com/ss_thumbnails/ss2ssii2022-220607054716-2760bd30-thumbnail.jpg?width=640&height=640&fit=bounds)

PDF

SSII2022 [SS2] 少ないデータやラベルを効率的に活用する機械学習技術 〜 足りない情報をどのように補うか?〜

PDF

PDF

PPTX

PDF

![[DL輪読会]ドメイン転移と不変表現に関するサーベイ](https://cdn.slidesharecdn.com/ss_thumbnails/20190614iwasawa-190614005939-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

[DL輪読会]ドメイン転移と不変表現に関するサーベイ What's hot

PDF

最近のKaggleに学ぶテーブルデータの特徴量エンジニアリング

PDF

PDF

ブレインパッドにおける機械学習プロジェクトの進め方

PDF

PDF

Optuna on Kubeflow Pipeline 分散ハイパラチューニング

PDF

PDF

PDF

PDF

実践多クラス分類 Kaggle Ottoから学んだこと ![[DL輪読会]Graph R-CNN for Scene Graph Generation](https://cdn.slidesharecdn.com/ss_thumbnails/graphr-cnnforscenegraphgenerationkobayashi1130-181130001547-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

[DL輪読会]Graph R-CNN for Scene Graph Generation

PPTX

PPTX

Positive-Unlabeled Learning with Non-Negative Risk Estimator

PDF

ゼロから始める深層強化学習(NLP2018講演資料)/ Introduction of Deep Reinforcement Learning

PDF

PDF

PDF

PDF

深層学習の判断根拠を理解するための 研究とその意義 @PRMU 2017熊本

PPTX

Tensor コアを使った PyTorch の高速化

PDF

PDF

Similar to 自然言語処理による企業の気候変動対策分析

PDF

PDF

あるべきESG投資の評価に向けた、自然言語処理の活用

PDF

PDF

PPTX

20240223中小民間労組交流集会講演資料(佐賀県産業労働部産業DX・スタートアップ推進グループ)

PPTX

backlogを使ったテレワーク時代の社員教育「遠隔徒弟制度」 株式会社テンタス小泉智洋

PDF

PDF

企業経営に対する投資家の視点の変化~国際的な動向を中心として

PDF

PDF

「環境人材」育成を通じた新たな企業価値の創出~ESG投資の観点から~

PPTX

Sustainabiliy trend and Reality with Intangible Assets

PPTX

PDF

PDF

PDF

ABD Information turnaround 2020

PDF

091021 Kyoso Forum Adachi

PDF

PPT

PDF

Financial accounting for public interest corporation

PDF

IP Analyst Seminar 2013-04-11 More from Takahiro Kubo

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

Reinforcement Learning Inside Business

PDF

PPTX

PDF

PDF

TISにおける、研究開発の方針とメソッド 2018

PDF

arXivTimes Review: 2019年前半で印象に残った論文を振り返る

PDF

PDF

Curiosity may drives your output routine.

PDF

kintone evangelist meetup 2017

PDF

画像認識モデルを自動的に作る。1日以内に。~Simple And Efficient Architecture Search for Convolutio...

PDF

Expressing Visual Relationships via Language: 自然言語による画像編集を目指して

PDF

nlpaper.challenge NLP/CV交流勉強会 画像認識 7章 自然言語処理による企業の気候変動対策分析

- 1.

© 2021 TISInc.

自然言語処理による企業の気候変動対策分析

2021.7.31

フィナンシャルサービス部

- 2.

© 2021 TISInc. 2

Summary

近年「2050年 カーボンニュートラル」に向け世界的に気候変動対策が推進されています。

対策は、国、地方自治体、企業、それぞれのレベルで行われています。

解決にあたっては技術革新が不可欠です。機械学習のコミュニティではClimate Change

AI(CCAI)が発足し、著名な国際学会でワークショップを開催しています。

本発表では、「企業」の取り組みにフォーカスします。

企業の開示情報を簡易な自然言語処理を用い分析し、取り組みの課題を解説します。

最後に、気候変動問題に対し機械学習、自然言語処理に期待されている役割と、TISのチャレ

ンジについて紹介します。

1. なぜ今気候変動問題か?

・2030年/2050年問題

・企業に求められるアクション

2. 企業の気候変動対策の現状

・開示情報から見る対策状況

・現状の課題

3. 今後のアクション

・機械学習/自然言語処理コミュニティへの期待

・TISのチャレンジ

- 3.

© 2021 TISInc. 3

自己紹介

久保隆宏

TIS株式会社 フィナンシャルサービス部

◼ 化学系メーカーの業務コンサルタント出身。

◼ 既存の技術では業務改善の範囲に限界があると感じ戦略技術センターへ異動。

自然言語処理による企業の非財務情報評価に従事。

◼ 研究テーマとの関連から企業評価のサービスを持つフィナンシャルサービス部

へ異動。財務/非財務一体の企業価値評価を目指し、研究/事業化に従事。

ESG評価を支える自然言語処理

基盤の構築

(@ML@Loft #6)

著作

Pythonで学ぶ強化学習

直感 Deep Learning

財務・非財務一体型の企業分析

に向けて

(@企業分析における自然言語処理を学ぼう)

- 4.

© 2021 TISInc. 4

TISの企業評価に対する取り組み: 企業情報のデジタル化

決算書をはじめとした紙媒体・外部媒体の情報をデジタル化することで、企業分析の

土台を築く

scoreENTRY

AIを活用しあらゆる決算関連帳票を自動登録し、即座に企業審査を行うことが可能です

(特許番号: 特許第6736742号)。

手入力による決算書登録比では97%、システムによる入力比50%の業務時間削減が可能です。

補正

財務

- 5.

© 2021 TISInc. 5

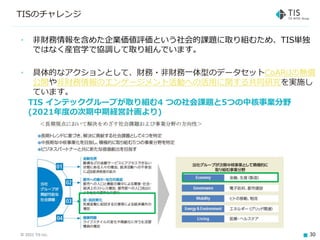

TISの企業評価に対する取り組み: 企業価値分析

企業価値評価に資するデータを取り込むことで、さまざまな角度から分析をサポートします。

scoreNAVI(ネガティブ評価)

注意すべき情報を正確・迅速に提供し経験に頼ら

ない与信管理を実現します。貸借対照表や損益

計算書等、計10種類の帳票からサマリーと企業

診断コメント等を出力します。

財務

Finplus(ポジティブ評価)

企業が業務提携やM&Aなどを検討する際に行う

対象企業の初期的分析をクラウド上で提供します。

株式分析についてはユーザー指定の初期値による

シミュレーションが可能です。

No 財務診断表

1 貸借対照表

2 貸借対照表(負債純資産)

3 損益計算書

4 株主資本等変動計算書

5 各種明細書

6 資金移動表

7 資金運用表

8 財務比率表

9 所要運転資金算出表

10 キャッシュフロー計算書

11 キャッシュフロー計算書グラフ

財 務 比 率 表

2006.04~2007.03 ここでいう業種平均は、全産業を17業種に分類したものである。

2006年03月期 2007年03月期 2008年03月期 A B 業種平均 C 問題点チェック分析結果

78,041,367 81,622,050 84,498,478 ↑ ↑ - - ★[問題点]売上債権回転期間が、業界平均に比べかなり長い。

54,085,931 58,277,861 50,270,156 ↓ ↑ - - [コメント]①売上の回収管理が不十分 ②長期滞留債権の存在

5,525,545 3,146,207 261,351 ↓ ↑ - - 等の可能性が高い。

643 624 588 ↓ - - - 売上債権回転期間 : 4.42月

64.53 61.10 61.14 ↑ ↑ 161.50 △

95.13 79.58 81.09 ↑ ↑ 220.67 △ [解説]売上債権回転期間は、売上債権の回収に要する月数を示し

101.49 94.30 97.79 ↑ ↑ 99.53 ○ ています。

102.23 98.28 98.00 ↓ ↑ 100.42 ○ (売上債権=受取手形+売掛金+割引手形+譲渡手形)

76.64 95.33 84.82 ↓ ↑ 268.97 △ この比率が同業他社に比べ極端に長いような場合には、大

3.36 4.52 4.42 ↓ ↓ 2.70 △ 口債権のこげつきや売上の水増し計上等の疑いがあるとい

4.03 4.40 4.32 ↓ ↓ 1.18 △ えます。

1.50 1.21 1.06 ↓ ↓ 1.16 ◎

-0.16 0.24 0.26 ↑ ↓ - - ★[問題点]買入債務回転期間が、業界平均に比べかなり長い。

18.09 14.16 14.86 ↑ ↓ 13.15 △ [コメント]①支払条件の延長、支払遅延 ②融通手形、設備手

1.33 1.45 1.56 ↑ ↑ 1.88 △ 形の混入などの点に留意する。

362.40 587.52 5176.54 ↑ ↓ 211.01 △ 買入債務回転期間 : 4.32月

109.42 223.31 272.68 ↑ ↓ 66.75 △

10.22 5.40 0.52 ↓ ↑ 19.27 △ [解説]買入債務回転期間は、商品や原材料を仕入れてから代金を

878.83 1752.32 19134.73 ↑ ↓ 562.35 △ 支払うまでに何ヶ月かかるかを示しています。

21.40 22.45 22.57 ↑ ↓ 46.28 ◎ (買入債務=支払手形+買掛金)

0.61 0.53 0.58 ↑ ↓ 0.82 ◎ この比率の同業他社比較で極端に長い場合は、仕入先に対

4.06 -2.66 -2.91 ↓ ↑ 7.17 △ する支払条件が悪いことを示しており、資金繰りが苦しく

25.29 - ↓ 70.62 - なっている可能性があるので注意が必要です。

3.23 3.40 3.76 ↑ ↓ 2.63 △

1.84 2.00 1.78 ↓ ↓ - - ★[問題点]総資本経常利益率がかなり低い。

2.30 -2.63 -5.13 ↓ ↑ - - [コメント]総合的な収益力が極めて低い。

759.87 -76.15 -58.53 ↑ ↓ - - 総資本経常利益率 : -3.53%

100.00 - ↑ 100.00 -

0.86 0.48 0.04 ↓ ↑ - - [解説]比率に関する分析としては、問題を判読するうえで重要か

2.55 -2.87 -3.53 ↓ ↑ 1.03 △ つ効果的な指標を取り上げています。

6.66 2.45 1.79 ↓ ↑ 20.72 △ 全体的な収益性を判断するものとして総資本経常利益率を

2.43 -1.48 -1.73 ↓ ↑ -0.20 △ 取り上げています。

1.92 -1.97 -2.27 ↓ ↑ 0.08 △

4.23 3.92 3.52 ↓ ↓ 21.04 ◎ ★[問題点]当座比率が低い。

12.07 16.10 28.98 ↑ ↓ - - [コメント]資金繰りが逼迫していると思われる。

7.32 4.59 3.52 ↓ ↑ 5.13 △ 当座比率 : 61.14%

-14.42 7.75 -13.74 ↓ ↑ 5.11 △

4.27 -43.06 -91.69 ↓ ↑ 7.42 △ [解説]比率に関する分析としては、問題を判読するうえで重要か

120,341 128,843 139,436 ↑ ↑ 39,088 ◎ つ効果的な指標を取り上げています。

14,528 20,740 40,408 ↑ ↓ - - 資金繰りを効果的に示しているものとして当座比率、経常

11,820,646 12,340,344 23,440,449 ↑ ↑ - - 収支比率を取り上げています。

15.15 15.12 27.74 ↑ ↑ - -

18,228 19,480 38,681 ↑ ↑ - - ★[問題点]固定比率がかなり高い。

19,664 17,360 15,558 ↓ ↑ 6,112 ◎ [コメント]固定資産の規模に比べ、自己資本の充実がかなり遅れ

92.69 112.21 248.62 ↑ ↑ - - ている。

79.71 106.47 104.47 ↓ ↓ - - 固定比率 : 5176.54%

財務諸表分析

株式分析

経営分析

- 6.

© 2021 TISInc. 6

TISの企業評価に対する取り組み: 非財務情報開示・点検支援

世界的にも類のない、非財務情報の開示支援・分析支援サービスをリリース!

→詳細はのちほど

- 7.

- 8.

© 2021 TISInc. 8

Introduction (1/7)

出典: NHK

https://www3.nhk.or.jp/news/html/202104

22/k10012991211000.html

出典: NHK

https://www.nhk.or.jp/politics/articles/sta

tement/58895.html

出典: BBC

https://www.bbc.com/japanese/5

4260510

昨今、2030年に温室効果ガスを半減、 2050年にカーボンニュートラル達成の目標が次々

と宣言されている。

※ カーボンニュートラル: 「排出量から吸収量と除去量を差し引いた合計をゼロにする」

- 9.

© 2021 TISInc. 9

Introduction (2/7)

経済成長と気候変動を背景に、気象災害による損害が増加している。

端的に、災害の影響を受ける地域が人口密集地である確率が高くなるほど、経済損失が拡大

する可能性が高くなる。

経済の発展と共に、見過ごせない規模の損失が生まれるようになってきた。

出典:経済集積と気候変動の 時代における自然災害

- 10.

© 2021 TISInc. 10

Introduction (3/7)

地球温暖化を1.5℃に抑制するには、以下3点が必要。

・CO2排出量を2030年までに45%削減する。

・2050年頃には正味ゼロ(カーボンニュートラル)を達成する。

・メタンなどのCO2以外の排出量も大幅に削減する。

出典: IPCC「1.5℃特別報告」の概要

- 11.

© 2021 TISInc. 11

Introduction (4/7)

出典: IPCC「1.5℃特別報告」の概要

地球温暖化を1.5℃に抑制するには、以下3点が必要。

・CO2排出量を2030年までに45%削減する。

・2050年頃には正味ゼロ(カーボンニュートラル)を達成する。

・メタンなどのCO2以外の排出量も大幅に削減する。

1.5℃に維持すること

で数億人の人口を救

うインパクトがある

(メルカリ利用者の)

- 12.

© 2021 TISInc. 12

Introduction (5/7)

技術革新が不可欠

出典: 2050年カーボンニュートラルに伴うグリーン成長戦略

- 13.

© 2021 TISInc. 13

Introduction (6/7)

技術革新が不可欠

出典: 2050年カーボンニュートラルに伴うグリーン成長戦略

- 14.

© 2021 TISInc. 14

Introduction (7/7)

機械学習・自然言語処理を気候変動問題解決に活かすNGOが発足(Climate Change AI)。

・ICML 2021 workshop

・NeurIPS 2020 workshop

・ICLR 2020 workshop

・NeurIPS 2019 workshop

・ICML 2019 workshop

著名な国際会議で毎年ワークショップを開催

- 15.

© 2021 TISInc. 15

企業に求められる対策 (1/3)

脱炭素の技術に取り組む企業への投資を活性化すると共に、企業には開示を求める。

- 16.

© 2021 TISInc. 16

企業に求められる対策 (2/3)

世界的に、企業の環境・社会・ガバナンスに対する評価を考慮して投資するESG投資が普及。

出典: About the PRI

兆ドル PRI

署名機関

- 17.

© 2021 TISInc. 17

企業に求められる対策 (3/3)

取り組み、開示が不十分な会社は投資対象から除外されるように。

出典:日経ESG

https://project.nikkeibp.co.jp/ESG/atcl/column/00004

/030200010/?P=2

出典: REUTERS

https://jp.reuters.com/article/world-bank-climate-

idJPKCN2AT11A

- 18.

- 19.

© 2021 TISInc. 19

自然言語処理による開示情報の分析

企業の気候変動対策の現状を、開示情報から分析する。

2018~2020年度の、以下文書を対象とした。

◼ 有価証券報告書

EDINET提出企業全社分(3000社以上)

◼ Carbon Disclosure Project (CDP)回答

日本国内全企業分(400社以上。回答を投資家以外に公開している企業のみ)

◼ 統合報告書/CSR報告書

TIS収集済みの企業分(300社以上)

TISの「非財務情報参照・点検サービス」のデータを利用。

- 20.

© 2021 TISInc. 20

非財務情報を収集・分類し、参照・点検可能なサービスです。

企業が開示している非財務情報を自動収集し、主要な評価基準(TCFD、CDP等)に沿ってマッ

ピング。各企業の非財務情報開示充足率チェック、非財務情報の記載元文書の確認、開示充

足率の経年比較や他社比較、非財務情報開示前シミュレーション等が可能です。

非財務情報参照・点検サービスについて

- 21.

© 2021 TISInc. 21

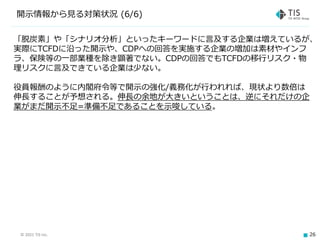

開示情報から見る対策状況 (1/6)

開示文書で特定キーワードに

言及している企業の数を、業

種ごとにプロット。

例: 「再生可能エネルギー」という

キーワードに開示文書で言及して

いる企業が、2018年から2020年

にかけてどの程度増加したか。

縦軸: キーワード

横軸: 業種

※業種は証券コード協議会におけ

る業種を使用

- 22.

© 2021 TISInc. 22

開示情報から見る対策状況 (2/6)

気候変動に関わるキーワードでは、「シナリオ分析」「脱炭素」への言及増加が顕著。

他、銀行業で「低炭素」のキーワード増加が顕著。

気候変動以外だと、鉱業で「ハラスメント」のキーワード増加が顕著(ハラスメント相談窓

口設置が2020/6/1から義務化されたことが関係?)。

- 23.

© 2021 TISInc. 23

開示情報から見る対策状況 (3/6)

TCFDに言及している企業の割合を年度ごと、業種ごとにプロット。

縦軸: TCFD言及企業数/業種における会社数

横軸: 業種

素材やインフラ系の業種、また保険で言及増加が顕著。

- 24.

© 2021 TISInc. 24

開示情報から見る対策状況 (4/6)

CDPに言及している企業の割合を年度ごと、業種ごとにプロット。

縦軸: CDP言及企業数/業種における会社数

横軸: 業種

TCFDとほぼ同じ結果。

- 25.

© 2021 TISInc. 25

開示情報から見る対策状況 (5/6)

役員報酬に言及している企業の割合を年度ごと、業種ごとにプロット。

縦軸:役員報酬言及企業数/業種における会社数

横軸: 業種

役員報酬

2019年3月31日以後に終了する事業年度

に係る有価証券報告書から、報酬額の決

定方針などに関する開示項目が拡充

TCFD/CDPなどより開示率の平均が5~6倍は高い。7割以上の企業が言及し、概ね

年度を経るごとに増加傾向。

- 26.

© 2021 TISInc. 26

開示情報から見る対策状況 (6/6)

「脱炭素」や「シナリオ分析」といったキーワードに言及する企業は増えているが、

実際にTCFDに沿った開示や、CDPへの回答を実施する企業の増加は素材やインフ

ラ、保険等の一部業種を除き顕著でない。CDPの回答でもTCFDの移行リスク・物

理リスクに言及できている企業は少ない。

役員報酬のように内閣府令等で開示の強化/義務化が行われれば、現状より数倍は

伸長することが予想される。伸長の余地が大きいということは、逆にそれだけの企

業がまだ開示不足=準備不足であることを示唆している。

- 27.

- 28.

© 2021 TISInc. 28

気候変動に対する機械学習・自然言語処理の役割

Tackling Climate Change with

Machine Learningで、気候変動の課

題に対してどんな機械学習技術が適用

可能かマッピングを行っている。

以下3つの技術は使える範囲が広い。

・Computer Vision

・強化学習

・時系列データ分析

自然言語処理は、以下の分野で貢献が

大きい。

・災害対策準備(避難マップ作成等)

・消費者の行動変容

・教育

・ファイナンス

- 29.

© 2021 TISInc. 29

気候変動に対する機械学習・自然言語処理の役割

PyRain

OGNet

降水量に関わるデータセットを素早くロードでき

るライブラリ。ヨーロッパ中期予報センター

(ECMWF)が公開するSimSatとERA5、NASAが公

開するIMERG、の3つが使用可能で、高速にデー

タロード可能+異なるデータを組み合わせたモデル

が作成できる。

温暖化の原因となるメタンガスの排出施設を特定

する研究。衛星画像(NAIP: National Agriculture

Imagery Program)を500 x 500ピクセルに切り

分け、DenseNetにかけて石油精製質かどうかを判

定する。実際の施設かどうかアノテーションした

データセットも併せて公開。

データ収集・整理系の研究がまだ多い

- 30.

© 2021 TISInc. 30

TISのチャレンジ

• 非財務情報を含めた企業価値評価という社会的課題に取り組むため、TIS単独

ではなく産官学で協調して取り組んでいます。

• 具体的なアクションとして、財務・非財務一体型のデータセットCoARiJの無償

公開や非財務情報のエンゲージメント活動への活用に関する共同研究を実施し

ています。

TIS インテックグループが取り組む4 つの社会課題と5つの中核事業分野

(2021年度の次期中期経営計画より)

- 31.

© 2021 TISInc. 31

Next Step

企業・都市の気候変動対策に関するアンケートを収集したCDPの回答

データをKaggleで分析できます。

CCAIで、自分の携わる機械学習でどんな問題を解決できるのか見る。

- 32.

- 33.

- 34.

© 2021 TISInc. 34

参考文献 (1/2)

• 大髙準一郎. 気候変動に関する最近の動向. 2021.

• 高村ゆかり. 2050年カーボンニュートラルに向かう世界と企業. 2021.

• 環境省. IPCC「1.5℃特別報告」の概要. 2019.

• Swiss Re. 経済集積と気候変動の 時代における自然災害. 2019.

• 経済産業省. 2050年カーボンニュートラルに伴うグリーン成長戦略. 2020.

• 経済産業省.革新的環境イノベーション戦略検討会. 2020.

• 根本直子. ESG投資を巡る課題. 2021.

• PRI. About the PRI. 2021.

• David Rolnick, Priya L. Donti, Lynn H. Kaack, Kelly Kochanski,

Alexandre Lacoste, Kris Sankaran, Andrew Slavin Ross, Nikola

Milojevic-Dupont, Natasha Jaques, Anna Waldman-Brown, Alexandra

Luccioni, Tegan Maharaj, Evan D. Sherwin, S. Karthik Mukkavilli,

Konrad P. Kording, Carla Gomes, Andrew Y. Ng, Demis Hassabis, John

C. Platt, Felix Creutzig, Jennifer Chayes, Yoshua Bengio. Tackling

Climate Change with Machine Learning. 2019.

• Climate Change AI

- 35.

© 2021 TISInc. 35

参考文献 (2/2)

• ニュースサイト

– NHK. 米 温室効果ガス排出量“2030年までに半減” 新たな目標表明へ. 2021

– NHK. 2030年温室効果ガス目標2013年度比46%削減を. 2021.

– BBC. 中国のCO2排出量、2060年までに実質ゼロに 習主席が表明. 2020.

– 日経ESG. FTSEがESGインデックスの基準を大幅見直し、約1割の日本企業が除外の危険性.

2021.

– REUTERS. 世銀の欧州地域代表、石油・石炭事業の投資対象除外を要請=関係筋. 2021.

![© 2021 TIS Inc. 5

TISの企業評価に対する取り組み: 企業価値分析

企業価値評価に資するデータを取り込むことで、さまざまな角度から分析をサポートします。

scoreNAVI(ネガティブ評価)

注意すべき情報を正確・迅速に提供し経験に頼ら

ない与信管理を実現します。貸借対照表や損益

計算書等、計10種類の帳票からサマリーと企業

診断コメント等を出力します。

財務

Finplus(ポジティブ評価)

企業が業務提携やM&Aなどを検討する際に行う

対象企業の初期的分析をクラウド上で提供します。

株式分析についてはユーザー指定の初期値による

シミュレーションが可能です。

No 財務診断表

1 貸借対照表

2 貸借対照表(負債純資産)

3 損益計算書

4 株主資本等変動計算書

5 各種明細書

6 資金移動表

7 資金運用表

8 財務比率表

9 所要運転資金算出表

10 キャッシュフロー計算書

11 キャッシュフロー計算書グラフ

財 務 比 率 表

2006.04~2007.03 ここでいう業種平均は、全産業を17業種に分類したものである。

2006年03月期 2007年03月期 2008年03月期 A B 業種平均 C 問題点チェック分析結果

78,041,367 81,622,050 84,498,478 ↑ ↑ - - ★[問題点]売上債権回転期間が、業界平均に比べかなり長い。

54,085,931 58,277,861 50,270,156 ↓ ↑ - - [コメント]①売上の回収管理が不十分 ②長期滞留債権の存在

5,525,545 3,146,207 261,351 ↓ ↑ - - 等の可能性が高い。

643 624 588 ↓ - - - 売上債権回転期間 : 4.42月

64.53 61.10 61.14 ↑ ↑ 161.50 △

95.13 79.58 81.09 ↑ ↑ 220.67 △ [解説]売上債権回転期間は、売上債権の回収に要する月数を示し

101.49 94.30 97.79 ↑ ↑ 99.53 ○ ています。

102.23 98.28 98.00 ↓ ↑ 100.42 ○ (売上債権=受取手形+売掛金+割引手形+譲渡手形)

76.64 95.33 84.82 ↓ ↑ 268.97 △ この比率が同業他社に比べ極端に長いような場合には、大

3.36 4.52 4.42 ↓ ↓ 2.70 △ 口債権のこげつきや売上の水増し計上等の疑いがあるとい

4.03 4.40 4.32 ↓ ↓ 1.18 △ えます。

1.50 1.21 1.06 ↓ ↓ 1.16 ◎

-0.16 0.24 0.26 ↑ ↓ - - ★[問題点]買入債務回転期間が、業界平均に比べかなり長い。

18.09 14.16 14.86 ↑ ↓ 13.15 △ [コメント]①支払条件の延長、支払遅延 ②融通手形、設備手

1.33 1.45 1.56 ↑ ↑ 1.88 △ 形の混入などの点に留意する。

362.40 587.52 5176.54 ↑ ↓ 211.01 △ 買入債務回転期間 : 4.32月

109.42 223.31 272.68 ↑ ↓ 66.75 △

10.22 5.40 0.52 ↓ ↑ 19.27 △ [解説]買入債務回転期間は、商品や原材料を仕入れてから代金を

878.83 1752.32 19134.73 ↑ ↓ 562.35 △ 支払うまでに何ヶ月かかるかを示しています。

21.40 22.45 22.57 ↑ ↓ 46.28 ◎ (買入債務=支払手形+買掛金)

0.61 0.53 0.58 ↑ ↓ 0.82 ◎ この比率の同業他社比較で極端に長い場合は、仕入先に対

4.06 -2.66 -2.91 ↓ ↑ 7.17 △ する支払条件が悪いことを示しており、資金繰りが苦しく

25.29 - ↓ 70.62 - なっている可能性があるので注意が必要です。

3.23 3.40 3.76 ↑ ↓ 2.63 △

1.84 2.00 1.78 ↓ ↓ - - ★[問題点]総資本経常利益率がかなり低い。

2.30 -2.63 -5.13 ↓ ↑ - - [コメント]総合的な収益力が極めて低い。

759.87 -76.15 -58.53 ↑ ↓ - - 総資本経常利益率 : -3.53%

100.00 - ↑ 100.00 -

0.86 0.48 0.04 ↓ ↑ - - [解説]比率に関する分析としては、問題を判読するうえで重要か

2.55 -2.87 -3.53 ↓ ↑ 1.03 △ つ効果的な指標を取り上げています。

6.66 2.45 1.79 ↓ ↑ 20.72 △ 全体的な収益性を判断するものとして総資本経常利益率を

2.43 -1.48 -1.73 ↓ ↑ -0.20 △ 取り上げています。

1.92 -1.97 -2.27 ↓ ↑ 0.08 △

4.23 3.92 3.52 ↓ ↓ 21.04 ◎ ★[問題点]当座比率が低い。

12.07 16.10 28.98 ↑ ↓ - - [コメント]資金繰りが逼迫していると思われる。

7.32 4.59 3.52 ↓ ↑ 5.13 △ 当座比率 : 61.14%

-14.42 7.75 -13.74 ↓ ↑ 5.11 △

4.27 -43.06 -91.69 ↓ ↑ 7.42 △ [解説]比率に関する分析としては、問題を判読するうえで重要か

120,341 128,843 139,436 ↑ ↑ 39,088 ◎ つ効果的な指標を取り上げています。

14,528 20,740 40,408 ↑ ↓ - - 資金繰りを効果的に示しているものとして当座比率、経常

11,820,646 12,340,344 23,440,449 ↑ ↑ - - 収支比率を取り上げています。

15.15 15.12 27.74 ↑ ↑ - -

18,228 19,480 38,681 ↑ ↑ - - ★[問題点]固定比率がかなり高い。

19,664 17,360 15,558 ↓ ↑ 6,112 ◎ [コメント]固定資産の規模に比べ、自己資本の充実がかなり遅れ

92.69 112.21 248.62 ↑ ↑ - - ている。

79.71 106.47 104.47 ↓ ↓ - - 固定比率 : 5176.54%

財務諸表分析

株式分析

経営分析](https://image.slidesharecdn.com/ml15minnlpforclimatechange-210731051203/85/slide-5-320.jpg)