Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Takahiro Kubo

PDF, PPTX

5,199 views

財務・非財務一体型の企業分析に向けて

Corporate analysis re-engineering by financial and non-financial

Data & Analytics

◦

Related topics:

Financial Services Overview

•

Read more

6

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 35

2

/ 35

3

/ 35

4

/ 35

5

/ 35

6

/ 35

7

/ 35

8

/ 35

9

/ 35

10

/ 35

11

/ 35

12

/ 35

13

/ 35

14

/ 35

15

/ 35

16

/ 35

17

/ 35

18

/ 35

19

/ 35

20

/ 35

21

/ 35

22

/ 35

23

/ 35

24

/ 35

25

/ 35

26

/ 35

27

/ 35

28

/ 35

29

/ 35

30

/ 35

31

/ 35

32

/ 35

33

/ 35

34

/ 35

35

/ 35

More Related Content

PDF

自然言語処理で読み解く金融文書

by

Takahiro Kubo

PDF

道具としての機械学習:直感的概要とその実際

by

Ichigaku Takigawa

PDF

リクルートにおけるデータのインフラ化への取組

by

Recruit Technologies

PPTX

[DL輪読会]Focal Loss for Dense Object Detection

by

Deep Learning JP

PDF

【論文読み会】Deep Clustering for Unsupervised Learning of Visual Features

by

ARISE analytics

PDF

GOの機械学習システムを支えるMLOps事例紹介

by

Takashi Suzuki

PDF

強化学習と逆強化学習を組み合わせた模倣学習

by

Eiji Uchibe

PDF

Jubatus Casual Talks #2 異常検知入門

by

Shohei Hido

自然言語処理で読み解く金融文書

by

Takahiro Kubo

道具としての機械学習:直感的概要とその実際

by

Ichigaku Takigawa

リクルートにおけるデータのインフラ化への取組

by

Recruit Technologies

[DL輪読会]Focal Loss for Dense Object Detection

by

Deep Learning JP

【論文読み会】Deep Clustering for Unsupervised Learning of Visual Features

by

ARISE analytics

GOの機械学習システムを支えるMLOps事例紹介

by

Takashi Suzuki

強化学習と逆強化学習を組み合わせた模倣学習

by

Eiji Uchibe

Jubatus Casual Talks #2 異常検知入門

by

Shohei Hido

What's hot

PDF

ブレインパッドにおける機械学習プロジェクトの進め方

by

BrainPad Inc.

PDF

グラフニューラルネットワークとグラフ組合せ問題

by

joisino

PDF

先端技術とメディア表現1 #FTMA15

by

Yoichi Ochiai

PDF

機械学習工学の進展と課題 2021

by

Fuyuki Ishikawa

PDF

最適輸送の解き方

by

joisino

PDF

データサイエンティストの仕事とデータ分析コンテスト

by

Ken'ichi Matsui

PDF

アドテクにおけるBandit Algorithmの活用

by

Komei Fujita

PDF

One Class SVMを用いた異常値検知

by

Yuto Mori

PDF

ENEOSにおける低炭素技術への挑戦~汎用原子レベルシミュレータMatlantis™の共同開発者とユーザーの視点から~

by

Matlantis

PDF

時系列問題に対するCNNの有用性検証

by

Masaharu Kinoshita

PPTX

MLOpsはバズワード

by

Tetsutaro Watanabe

PDF

実務と論文で学ぶジョブレコメンデーション最前線2022

by

Teruyuki Sakaue

PPTX

SSII2020SS: グラフデータでも深層学習 〜 Graph Neural Networks 入門 〜

by

SSII

PPTX

【DL輪読会】AUTOGT: AUTOMATED GRAPH TRANSFORMER ARCHITECTURE SEARCH

by

Deep Learning JP

KEY

アンサンブル学習

by

Hidekazu Tanaka

PDF

大規模データ時代に求められる自然言語処理

by

Preferred Networks

PPTX

勾配ブースティングの基礎と最新の動向 (MIRU2020 Tutorial)

by

RyuichiKanoh

PDF

機械学習モデルの判断根拠の説明(Ver.2)

by

Satoshi Hara

PDF

ナレッジグラフとオントロジー

by

University of Tsukuba

PPTX

SHAP値の考え方を理解する(木構造編)

by

Kazuyuki Wakasugi

ブレインパッドにおける機械学習プロジェクトの進め方

by

BrainPad Inc.

グラフニューラルネットワークとグラフ組合せ問題

by

joisino

先端技術とメディア表現1 #FTMA15

by

Yoichi Ochiai

機械学習工学の進展と課題 2021

by

Fuyuki Ishikawa

最適輸送の解き方

by

joisino

データサイエンティストの仕事とデータ分析コンテスト

by

Ken'ichi Matsui

アドテクにおけるBandit Algorithmの活用

by

Komei Fujita

One Class SVMを用いた異常値検知

by

Yuto Mori

ENEOSにおける低炭素技術への挑戦~汎用原子レベルシミュレータMatlantis™の共同開発者とユーザーの視点から~

by

Matlantis

時系列問題に対するCNNの有用性検証

by

Masaharu Kinoshita

MLOpsはバズワード

by

Tetsutaro Watanabe

実務と論文で学ぶジョブレコメンデーション最前線2022

by

Teruyuki Sakaue

SSII2020SS: グラフデータでも深層学習 〜 Graph Neural Networks 入門 〜

by

SSII

【DL輪読会】AUTOGT: AUTOMATED GRAPH TRANSFORMER ARCHITECTURE SEARCH

by

Deep Learning JP

アンサンブル学習

by

Hidekazu Tanaka

大規模データ時代に求められる自然言語処理

by

Preferred Networks

勾配ブースティングの基礎と最新の動向 (MIRU2020 Tutorial)

by

RyuichiKanoh

機械学習モデルの判断根拠の説明(Ver.2)

by

Satoshi Hara

ナレッジグラフとオントロジー

by

University of Tsukuba

SHAP値の考え方を理解する(木構造編)

by

Kazuyuki Wakasugi

Similar to 財務・非財務一体型の企業分析に向けて

PDF

自然言語処理による企業の気候変動対策分析

by

Takahiro Kubo

PDF

国際会計基準(IFRS)適用企業の財務評価方法

by

Takahiro Kubo

PPTX

20151031 第7回組織の経済学勉強会

by

FED事務局

PDF

統計と会計 - Zansa#19

by

horihorio

PPTX

XBRLの世界で唯一の体系的な研修【XBRLファンデーションコース】

by

ITプレナーズ マーケティングチーム

PDF

JICPA兵庫会 業務開発研修会 2014年2月4日 無形資産評価

by

Koichiro Matsumoto

PDF

ザクッとわかる経営分析入門 / Introduction for Management, Financial Analysis ver 1.0

by

Yoshihiro Kimura

PDF

Anaplan for Finance First Call Deck 日本語版

by

Anaplanジャパン株式会社

PPTX

財務諸表

by

noukai

PDF

20110229

by

Kohei Nakatani

PDF

IP Analyst Seminar 2013-04-11

by

Koichiro Matsumoto

PDF

デブサミ2013【14-B-1】 3つの世界:エンタープライズ、ソーシャル/ゲーム、スタートアップ(三谷慶一郎氏)

by

Developers Summit

PPTX

いまさら聞けない『事業価値評価』②_2019

by

勇太 荒瀬

PDF

完成原稿(週刊経営財務2010.10.19)

by

Takashi, ASANO

PPT

sampleSlide

by

roap_jp

PPT

sampleSlide

by

roap_jp

PPT

sampleSlide

by

roap_jp

PPT

sampleSlide

by

roap_jp

PPT

sampleSlide

by

roap_jp

PPT

sampleSlide

by

roap_jp

自然言語処理による企業の気候変動対策分析

by

Takahiro Kubo

国際会計基準(IFRS)適用企業の財務評価方法

by

Takahiro Kubo

20151031 第7回組織の経済学勉強会

by

FED事務局

統計と会計 - Zansa#19

by

horihorio

XBRLの世界で唯一の体系的な研修【XBRLファンデーションコース】

by

ITプレナーズ マーケティングチーム

JICPA兵庫会 業務開発研修会 2014年2月4日 無形資産評価

by

Koichiro Matsumoto

ザクッとわかる経営分析入門 / Introduction for Management, Financial Analysis ver 1.0

by

Yoshihiro Kimura

Anaplan for Finance First Call Deck 日本語版

by

Anaplanジャパン株式会社

財務諸表

by

noukai

20110229

by

Kohei Nakatani

IP Analyst Seminar 2013-04-11

by

Koichiro Matsumoto

デブサミ2013【14-B-1】 3つの世界:エンタープライズ、ソーシャル/ゲーム、スタートアップ(三谷慶一郎氏)

by

Developers Summit

いまさら聞けない『事業価値評価』②_2019

by

勇太 荒瀬

完成原稿(週刊経営財務2010.10.19)

by

Takashi, ASANO

sampleSlide

by

roap_jp

sampleSlide

by

roap_jp

sampleSlide

by

roap_jp

sampleSlide

by

roap_jp

sampleSlide

by

roap_jp

sampleSlide

by

roap_jp

More from Takahiro Kubo

PDF

機械学習で泣かないためのコード設計 2018

by

Takahiro Kubo

PDF

モデルではなく、データセットを蒸留する

by

Takahiro Kubo

PDF

感情の出どころを探る、一歩進んだ感情解析

by

Takahiro Kubo

PDF

あるべきESG投資の評価に向けた、自然言語処理の活用

by

Takahiro Kubo

PDF

Graph Attention Network

by

Takahiro Kubo

PDF

機械学習の力を引き出すための依存性管理

by

Takahiro Kubo

PDF

技術文書を書く際の、心技体<改訂版>

by

Takahiro Kubo

PDF

Reinforcement Learning Inside Business

by

Takahiro Kubo

PDF

ACL2018の歩き方

by

Takahiro Kubo

PPTX

2018年12月4日までに『呪術廻戦』を読む理由

by

Takahiro Kubo

PPTX

ESG評価を支える自然言語処理基盤の構築

by

Takahiro Kubo

PDF

TISにおける、研究開発の方針とメソッド 2018

by

Takahiro Kubo

PDF

EMNLP2018 Overview

by

Takahiro Kubo

PDF

arXivTimes Review: 2019年前半で印象に残った論文を振り返る

by

Takahiro Kubo

PDF

自然言語処理で新型コロナウィルスに立ち向かう

by

Takahiro Kubo

PDF

Curiosity may drives your output routine.

by

Takahiro Kubo

PDF

画像認識モデルを自動的に作る。1日以内に。~Simple And Efficient Architecture Search for Convolutio...

by

Takahiro Kubo

PDF

kintone evangelist meetup 2017

by

Takahiro Kubo

PDF

nlpaper.challenge NLP/CV交流勉強会 画像認識 7章

by

Takahiro Kubo

PDF

Expressing Visual Relationships via Language: 自然言語による画像編集を目指して

by

Takahiro Kubo

機械学習で泣かないためのコード設計 2018

by

Takahiro Kubo

モデルではなく、データセットを蒸留する

by

Takahiro Kubo

感情の出どころを探る、一歩進んだ感情解析

by

Takahiro Kubo

あるべきESG投資の評価に向けた、自然言語処理の活用

by

Takahiro Kubo

Graph Attention Network

by

Takahiro Kubo

機械学習の力を引き出すための依存性管理

by

Takahiro Kubo

技術文書を書く際の、心技体<改訂版>

by

Takahiro Kubo

Reinforcement Learning Inside Business

by

Takahiro Kubo

ACL2018の歩き方

by

Takahiro Kubo

2018年12月4日までに『呪術廻戦』を読む理由

by

Takahiro Kubo

ESG評価を支える自然言語処理基盤の構築

by

Takahiro Kubo

TISにおける、研究開発の方針とメソッド 2018

by

Takahiro Kubo

EMNLP2018 Overview

by

Takahiro Kubo

arXivTimes Review: 2019年前半で印象に残った論文を振り返る

by

Takahiro Kubo

自然言語処理で新型コロナウィルスに立ち向かう

by

Takahiro Kubo

Curiosity may drives your output routine.

by

Takahiro Kubo

画像認識モデルを自動的に作る。1日以内に。~Simple And Efficient Architecture Search for Convolutio...

by

Takahiro Kubo

kintone evangelist meetup 2017

by

Takahiro Kubo

nlpaper.challenge NLP/CV交流勉強会 画像認識 7章

by

Takahiro Kubo

Expressing Visual Relationships via Language: 自然言語による画像編集を目指して

by

Takahiro Kubo

財務・非財務一体型の企業分析に向けて

1.

Copyright © TIS

Inc. All rights reserved. 財務・非財務一体型の企業分析に向けて 戦略技術センター 久保隆宏 Corporate analysis re-engineering by financial and non-financial.

2.

Copyright © TIS

Inc. All rights reserved. 2 Agenda ◼ イントロダクション ◼ 非財務情報とは ◼ 非財務情報活用の問題点 ◼ 解決アプローチ ◼ 実験 ◼ スコープ ◼ 無形資産とは ◼ 無形資産の評価額 ◼ 無形資産の評価取得: 注記解析 ◼ 所感 ◼ 今後の発展 ◼ サマリ ◼ 融資自動化の世界 ◼ 適正な企業評価の意義

3.

Copyright © TIS

Inc. All rights reserved. 3 久保隆宏 TIS株式会社 フィナンシャルサービス部 ◼ 化学系メーカーの業務コンサルタント出身。 ◼ 既存の技術では業務改善の範囲に限界があると感じ、戦略技術 センターへ異動。その後ESGxNLPの芽が出てきたので現部門に異動。 ◼ ESGだけでなく広く企業の適正評価を目指し、財務/非財務一体の評価 をテーマに研究/事業化を推進。 自己紹介 機械学習をシステムに組み込む 際の依存性管理について (@MANABIYA 2018) ESG評価を支える自然言語処理 基盤の構築 (@ML@Loft #6) Pythonで学ぶ強化学習 (@講談社サンエンティフィク)

4.

Copyright © TIS

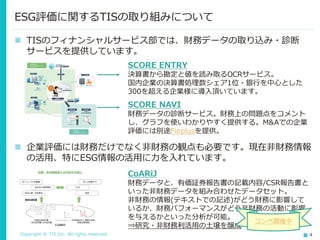

Inc. All rights reserved. 4 ESG評価に関するTISの取り組みについて ◼ TISのフィナンシャルサービス部では、財務データの取り込み・診断 サービスを提供しています。 SCORE ENTRY 決算書から勘定と値を読み取るOCRサービス。 国内企業の決算書処理数シェア1位・銀行を中心とした 300を超える企業様に導入頂いています。 SCORE NAVI 財務データの診断サービス。財務上の問題点をコメント し、グラフを使いわかりやすく提供する。M&Aでの企業 評価には別途Finplusを提供。 ◼ 企業評価には財務だけでなく非財務の観点も必要です。現在非財務情報 の活用、特にESG情報の活用に力を入れています。 CoARiJ 財務データと、有価証券報告書の記載内容/CSR報告書と いった非財務データを組み合わせたデータセット。 非財務の情報(テキストでの記述)がどう財務に影響して いるか、財務パフォーマンスがどう非財務の活動に影響 を与えるかといった分析が可能。 ⇒研究・非財務利活用の土壌を醸成 コンペ開催中

5.

イントロダクション

6.

Copyright © TIS

Inc. All rights reserved. 6 非財務情報とは (1/4) 「財務情報」以外の情報全てを指す。テキストが主だが、数値も含まれる。 ◼ 非財務の数値情報 ◼ 経営計画の目標数値、二酸化炭素排出量、女性従業員数など。 ◼ 非財務のテキスト情報 ◼ 経営理念、経営戦略/計画、ガバナンス情報、リスク、事業機会、 サステナビリティをめぐる課題への対応等。 非財務の数値情報の例 非財務のテキスト情報の例

7.

Copyright © TIS

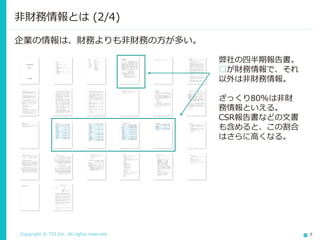

Inc. All rights reserved. 7 非財務情報とは (2/4) 弊社の四半期報告書。 □が財務情報で、それ 以外は非財務情報。 ざっくり80%は非財 務情報といえる。 CSR報告書などの文書 も含めると、この割合 はさらに高くなる。 企業の情報は、財務よりも非財務の方が多い。

8.

Copyright © TIS

Inc. All rights reserved. 8 非財務情報とは (3/4) アメリカの代表的な株価指数であるS&Pを構成する企業の価値の84%は、 無形資産で構成されるとの調査結果がある(※)。無形資産とは特許権や商 標権、また人材やノウハウといった「形のない」資産。非財務情報は、こ の無形資産を評価するのに欠かせない。 無形資産の割 合は増加傾向 ※Understanding the Strategy, Valuation and Risk of Intangible Assetsより

9.

Copyright © TIS

Inc. All rights reserved. 9 非財務情報とは (4/4) 経済産業省が発行した「価値協創のための統合的開⽰・対話ガイダンス」 では、企業と投資家との間でコミュニケーションを取るべき事項がまとめ られている。そのほとんどは非財務情報。 非財務への理解なくして投資/融資は成り立たない。 財務情報のカバー範囲

10.

Copyright © TIS

Inc. All rights reserved. 10 非財務情報活用の問題点 (1/2) わかっちゃいるけど・・・ 非財務情報の活用は進んでいるとはいいがたい。 0 0.5 1 1.5 2 2.5 3 3.5 4 ソリューションの導入検討 活用状況(昔から必要性の意識は変わっていない~最近必要性の意 識が変化した) 活用状況(活用の必要性は感じない~活用の必要性を感じている) 非財務の活用状況 金融ITソリューションの見本市「FIT展2019」でのアンケート結果 必要なのは昔から感じているが、解決策の導入には至っていない。 目立った研究/応用事例もあまりない。

11.

Copyright © TIS

Inc. All rights reserved. 11 非財務情報活用の問題点 (2/2) 非財務情報の活用が進まない理由は以下3点(Study of financial performance evaluation of indian companiesより) 。 ◼ 比較できない ◼ 情報の欠損、報告形式の不統一など。 ◼ 信頼性がない ◼ 明確な報告規則がないため内容に信頼がおけない。 ◼ 時間がない ◼ 投資判断への影響が不明確なので見るのに時間を割けない。 一言でいえば「数値化されていないから」といえる(=ものさしがない)。 この性質は非財務のデータ自体が持つ性質なので、解決は難しい。 財務だけで企業は評価できないが、非財務だけでも評価できない。 相互補完的に使用されるべきで、そのためには数値にそろえる必要がある。

12.

Copyright © TIS

Inc. All rights reserved. 12 解決アプローチ (1/4) 検証可能な数値にする どう検証するのか? 方法は以下2点。 ◼ 人による評価が再現できるかで検証する ◼ 信用格付け・ESG評価など ◼ 市場による評価が再現できるかで検証する ◼ 株価/時価総額など 人による評価も市場評価も、財務単独では再現できない。 その差を埋めるために非財務情報を活用する。 ◼ 評価の再現度合いから信頼性・比較可能性・有効性を判断可能。 ◼ (検証OKなら)非財務の活用が進まない理由をクリアできる。

13.

Copyright © TIS

Inc. All rights reserved. 13 解決アプローチ (2/4) 財務情報の基本的な流れは以下のようになる。 非財務情報から導かれる数値も、この中に位置づけられればわかりやすい。 資産 負債 純資産 売上 費用 利益 「資産」を「運用」して売上をたて、得られた利益は資産に還元される。 運用

14.

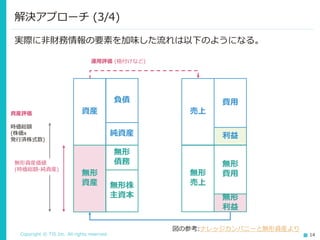

Copyright © TIS

Inc. All rights reserved. 14 解決アプローチ (3/4) 実際に非財務情報の要素を加味した流れは以下のようになる。 時価総額 (株価x 発行済株式数) 資産 負債 純資産 売上 費用 利益 無形 資産 無形 債務 無形株 主資本 無形資産価値 (時価総額-純資産) 無形 売上 無形 費用 無形 利益 運用評価 (格付けなど) 図の参考:ナレッジカンパニーと無形資産より 資産評価

15.

Copyright © TIS

Inc. All rights reserved. 15 解決アプローチ (4/4) 非財務情報の貢献は、「資産評価」と「運用評価」の2点に帰結できる。 ◼ 資産評価 ◼ 企業が実際持っている資産の評価を精緻化する。 ◼ 具体的には無形資産評価。市場の評価で検証する。 ◼ 総資産の認識が変わることで企業評価にも影響が出る。 ◼ ex: 無形ROA=>培ったブランドをうまく活用できているかがわかる? ◼ 運用評価 ◼ 資産がどれだけ売上に繋がるかの評価。 ◼ 端的には経営手腕の評価。外部格付けなど人手評価で検証する。 ◼ 内的経営: ガバナンスなど ◼ 外的経営: 外的リスク(環境変化)への対応など ◼ ESGは運用評価の一種といえる。 ◼ ESは主に外的、Gは内的

16.

実験

17.

Copyright © TIS

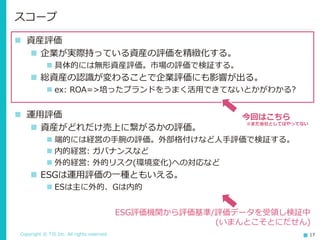

Inc. All rights reserved. 17 スコープ ◼ 資産評価 ◼ 企業が実際持っている資産の評価を精緻化する。 ◼ 具体的には無形資産評価。市場の評価で検証する。 ◼ 総資産の認識が変わることで企業評価にも影響が出る。 ◼ ex: ROA=>培ったブランドをうまく活用できてないとかがわかる? ◼ 運用評価 ◼ 資産がどれだけ売上に繋がるかの評価。 ◼ 端的には経営の手腕の評価。外部格付けなど人手評価で検証する。 ◼ 内的経営: ガバナンスなど ◼ 外的経営: 外的リスク(環境変化)への対応など ◼ ESGは運用評価の一種ともいえる。 ◼ ESは主に外的、Gは内的 今回はこちら ESG評価機関から評価基準/評価データを受領し検証中 (いまんとこそとにだせん) ※まだ会社としてはやってない

18.

Copyright © TIS

Inc. All rights reserved. 18 無形資産とは (1/3) 無形資産の扱いは会計基準によって異なる。 日本会計基準 国際会計基準(IFRS) 無形資産の定義 分離して譲渡可能、または法律上権利を 認められる資産 改正企業結合会計基準第58項・59項 分離可能であるか、契約・法的権利から 発生する資産 IFRS第3号 B31項 価値測定 原価モデル 企業会計原則第三 5 原価モデルまたは再評価モデル。ただ、 再評価の適用には活発な市場が存在する ことが条件 IAS38.72 償却 有効期間(耐用年数)にわたり償却 企業会計原則第三 5、会制度12号18項、21項 耐用年数を確定できる場合は耐用年数に わたり償却、確定できない場毎期末に帳 簿価額と回収可能価額を比較する(減損テ スト) IAS38.88,102,104、IAS36.10, 15、 IAS38.BC60,107-109 研究開発費 研究費は発生時の費用として処理する。 市場販売目的のソフトウェアは製品マス ターの完成までの費用またはマスター/購 入ソフトウェアに対する著しい改良に要 した費用 研究開発費等に係る会計基準 三 注3 研究費は発生時に費用処理。開発費は IAS第38号第57項の6要件を満たした場 合無形資産として認識する。 IAS38.54, 57 参考文献 ・IFRSと日本基準の主要な相違点 ・IFRSと日本基準の主要な会計基準差異(無形資産) ・企業結合会計基準改正に伴う無形資産認識・測定の強制適用化

19.

Copyright © TIS

Inc. All rights reserved. 19 無形資産とは (2/3) 無形資産の認識、扱いは会計基準によって異なる。 日本会計基準 国際会計基準(IFRS) 無形資産の定義 分離して譲渡可能、または法律上権利を 認められる資産 改正企業結合会計基準第58項・59項 分離可能であるか、契約・法的権利から 発生する資産 IFRS第3号 B31項 価値測定 原価モデル 企業会計原則第三 5 原価モデルまたは再評価モデル。ただ、 再評価の適用には活発な市場が存在する ことが条件 IAS38.72 償却 有効期間(耐用年数)にわたり償却 企業会計原則第三 5、会制度12号18項、21項 耐用年数を確定できる場合は耐用年数に わたり償却、確定できない場毎期末に帳 簿価額と回収可能価額を比較する(減損テ スト) IAS38.88,102,104、IAS36.10, 15、 IAS38.BC60,107-109 研究開発費 研究費は発生時の費用として処理する。 市場販売目的のソフトウェアは製品マス ターの完成までの費用またはマスター/購 入ソフトウェアに対する著しい改良に要 した費用 研究開発費等に係る会計基準 三 注3 研究費は発生時に費用処理。開発費は IAS第38号第57項の6要件を満たした場 合無形資産として認識する。 IAS38.54, 57 参考文献 ・IFRSと日本基準の主要な相違点 ・IFRSと日本基準の主要な会計基準差異(無形資産) ・企業結合会計基準改正に伴う無形資産認識・測定の強制適用化 IFRSポイント講座 第2部 無形資産 1. 使用又は売却できるように無形資産を完成させ ることの技術上の実行可能性 2. 無形資産を完成させ、さらにそれを使用又は売 却するという企業の意思 3. 無形資産を使用又は売却できる能力 4. 無形資産が可能性の高い将来の経済的便益を創 出する方法。とりわけ、企業は、無形資産の産出 物の、又は無形資産それ自体の市場の存在を、あ るいは、無形資産を内部で使用する予定である場 合には、無形資産の有用性を立証しなければなら ない 5. 無形資産の開発を完成させ、さらにそれを使用 又は売却するため必要となる、適切な技術上、財 務上及びその他の資源の利用可能性 6. 開発期間中の無形資産に起因する支出を、信頼 性をもって測定できる能力 完成させて、 売る能力があること

20.

Copyright © TIS

Inc. All rights reserved. 20 無形資産とは (3/3) 具体的に・・・ (出典: 企業結合会計基準改正に伴う無形資産認識・測定の強制適用化) マーケティング関連 商標権・商号など 顧客関連 顧客リスト・授受残など 芸術関連 著作権・放映権など 契約関連 ライセンス・リース・フランチャイズ契約など 技術関連 特許権・ナレッジなど

21.

Copyright © TIS

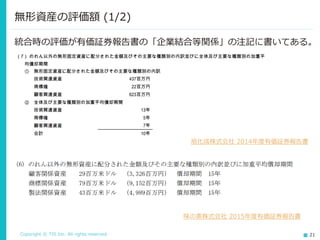

Inc. All rights reserved. 21 無形資産の評価額 (1/2) 統合時の評価が有価証券報告書の「企業結合等関係」の注記に書いてある。 旭化成株式会社 2014年度有価証券報告書 味の素株式会社 2015年度有価証券報告書

22.

Copyright © TIS

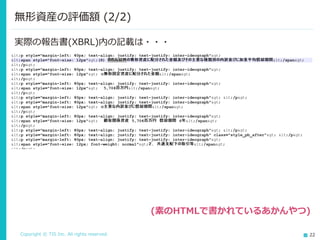

Inc. All rights reserved. 22 無形資産の評価額 (2/2) 実際の報告書(XBRL)内の記載は・・・ (素のHTMLで書かれているあかんやつ)

23.

Copyright © TIS

Inc. All rights reserved. 23 無形資産の評価取得: 注記解析 (1/5) (とりあえずやってみる) ◼ 対象 ◼ 2018年度無形資産を取得した企業 ◼ なお無形資産を取得しても認識がない場合がある(全額のれん) ◼ 本来的には認識した資産ごとに償却を行うのが重要。 ◼ 今回は一旦全件取得した後に、認識がある企業でフィルタする。 ◼ 取得情報 ◼ 企業結合等関係注記 ◼ jpcrp_cor:NotesBusinessCombinationsConsolidatedFinancialStatementsTextBlock ◼ IFRS適用の場合 jpigp_cor:NotesBusinessCombinationsConsolidatedFinancialStatementsIFRSTextBloc k ◼ 投資活動によるキャッシュフロー/無形固定資産の取得による支出 ◼ 値があれば何らかの無形固定資産を取得していることになる。 ◼ jppfs_cor:PurchaseOfIntangibleAssetsInvCF ◼ IFRS適用の場合 jpigp_cor:PurchaseOfIntangibleAssetsInvCFIFRS

24.

Copyright © TIS

Inc. All rights reserved. 24 無形資産の評価取得: 注記解析 (2/5) ◼ 手法 ◼ CoARiJからデータを抽出、文書解析にはxbrrを使用。 ◼ いずれもオープンソースで公開中 ◼ 無形固定資産の認識有無 ◼ 「のれん以外の・・・」の記述有無で判定。書き出しはほぼ同じよう なので、正規表現で検出する。 ◼ あまり揺らぐようならROUGEスコア判定 ◼ 無形固定資産の内訳 ◼ そんなに言葉のバリエーションがないため、辞書を使用する ◼ あまり揺らぐようなら正規表現で対応 ◼ 検出位置の後方、最も近い位置の金額・償却年を取得(正規表現)

25.

Copyright © TIS

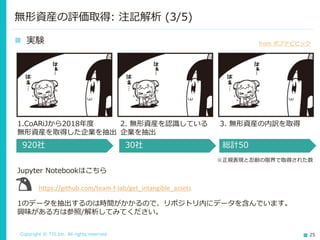

Inc. All rights reserved. 25 無形資産の評価取得: 注記解析 (3/5) ◼ 実験 1.CoARiJから2018年度 無形資産を取得した企業を抽出 2. 無形資産を認識している 企業を抽出 3. 無形資産の内訳を取得 Jupyter Notebookはこちら https://github.com/team-f-lab/get_intangible_assets 1のデータを抽出するのは時間がかかるので、リポジトリ内にデータを含んでいます。 興味がある方は参照/解析してみてください。 from ポプテピピック 920社 30社 総計50 ※正規表現と忍耐の限界で取得された数

26.

Copyright © TIS

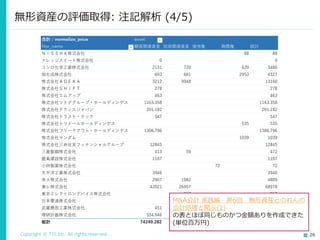

Inc. All rights reserved. 26 無形資産の評価取得: 注記解析 (4/5) M&A会計 実践編 第6回 無形資産とのれんの 会計処理と開⽰(2) の表とほぼ同じものかつ金額ありを作成できた (単位百万円)

27.

Copyright © TIS

Inc. All rights reserved. 27 無形資産の評価取得: 注記解析 (5/5) 無形資産としては、顧客関連資産が多い。

28.

Copyright © TIS

Inc. All rights reserved. 28 所感 ◼ 無形資産の内訳を知ることは、評価の第一歩。 ◼ 内訳金額が正確に取れれば、推定のための学習が可能。 ◼ 買収前に無形資産の額を推計するなど(x社の技術関連資産は~)。 ◼ ・・・が、注記の解析はつらい ◼ 同じセクションに見えても微妙にスタイルが違ったりする。 ◼ 正確にセクションごとに区切るには徳を積む必要がある。 ◼ 無形資産を認識している企業はまだ少ない。 ◼ 日本会計基準だとのれんから区分して認識するかは任意。 ◼ どういう資産をどれくらい買収しているかで企業の性質が見える。 ◼ 顧客基盤を増強したいのか、技術を増強したいのか・・・ ◼ M&Aの提案とかにも使えるかも??

29.

今後の発展

30.

Copyright © TIS

Inc. All rights reserved. 30 サマリ 本資料では、非財務情報の活用として以下2つの道筋を⽰した。 ◼ 資産評価: 企業が実際持っている資産の評価を精緻化する。 ◼ 運用評価: 資産がどれだけ売上に繋がるかを評価する。 資産評価の出発点として、無形資産の内訳の取得を行った。 ◼ 注記の解析方法はまだ改善の余地がある。 ◼ 解析が正確になりデータが蓄積されるほど、様々なモデルが試せる。 ◼ 実体ROAの分析、M&A時の買収額推計などに使える(はず)

31.

Copyright © TIS

Inc. All rights reserved. 31 融資自動化の世界 (1/3) 評価アナリスト 評価する 主体 評価システム Level 0 Level 1 Level 2 Level 3 Level 4 Level 5 Level 4 評価支援 自動評価 財務評価 Level 1 非財務評価 Gap ◼ 自動運転になぞらえ融資の自動化を考えると、現状は以下になる。

32.

Copyright © TIS

Inc. All rights reserved. 32 ◼ 企業評価の業務は収集・整理・評価の3プロセスに分けられる。各レベ ルにおける支援・自動化の度合いは以下のように定義できる。 融資自動化の世界 (2/3) 収集 整理 評価 Level 0 Level 1 Level 2 Level 3 Level 4 Level 5 どの情報を使うか、どう整理するか、どう評価するかすべて人が判断・実施する。 情報の収集・整理、それぞれについて特化した個別システムが人を支援する。 システムは、最終的な評価基準と連動したうえで収集・整理支援する。 特定領域の企業評価は自動で行い、問題があった場合のみ人が対応する。 特定領域の企業評価は、問題発生対応を含めシステムが自動で行う。 全領域の企業評価をシステムが自動で評価を行う。 非財務 財務 Gap

33.

Copyright © TIS

Inc. All rights reserved. 33 融資自動化の世界 (3/3) Gapがあるわけだが・・・ ◼ アルゴリズムによる自動取引、スコアモデルによる審査は行われている。 ◼ Level3~4の程度差はあるものの。 ◼ 自動運転みたいに事故があっても人が死んだりしないので、「ある程度 うまくいけば投入されている」のが現状。 ◼ その結果何が起こっているか? 現在新型コロナの影響で相場があれているが 素朴に考えればおかしい。 ◼ 新型コロナいかんで企業の評価はそんな にもかわるのか? ◼ 企業の一側面しか評価できないアルゴリ ズムが市場を歪めている?のでは ・・・という考え方もある(もちろん一側面)。

34.

Copyright © TIS

Inc. All rights reserved. 34 適正な企業評価の意義 ◼ 適正評価は個別の投資/融資だけでなく、市場全体の安定に寄与する。 適正な企業評価には、財務・非財務双方のデータが必要。 ◼ 非財務を扱う手法がようやく発展してきた ◼ 衛星画像、ストリームデータ、テキストなどなど・・・ ◼ 適正評価の実現は、まさにこれから。

35.

THANK YOU

Download

![[DL輪読会]Focal Loss for Dense Object Detection](https://cdn.slidesharecdn.com/ss_thumbnails/focalloss-180208092846-thumbnail.jpg?width=640&height=640&fit=bounds)