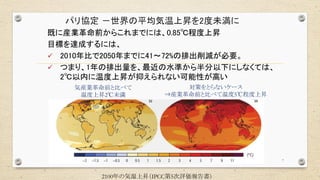

More than 1800investors worldwide• Have adopted the principles for responsible investment

14

Asia

(ex. Japan):

61 (+22)

Africa & ME:

75 (+4)

*As of 30 September 2017

** Net new signatories over 12 months

US:

344 (+62)

Canada:

97 (+13)

LATAM:

60 (+5)

DACH:

147 (+3)

Benelux:

134 (+13)

UK & Ireland:

276 (+31)

Nordic/CEE/CIS:

174 (+31)

France &

S. Europe:

238 (+4)

Australia & NZ:

149 (+18)

Japan:

59 (+11)

PRI署名機関数

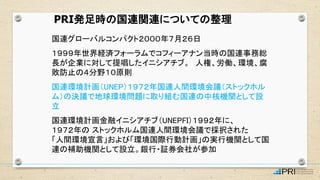

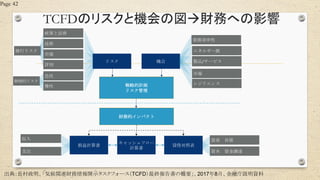

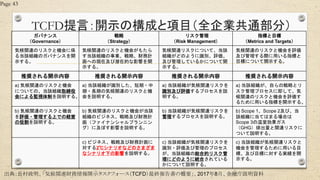

TCFD提言:開示の構成と項目(全企業共通部分)

Page 43

ガバナンス

(Governance)

戦略

(Strategy)

リスク管理

(Risk Management)

指標と目標

(Metricsand Targets)

気候関連のリスクと機会に係

る当該組織のガバナンスを開

示する。

気候関連のリスクと機会がもたら

す当該組織の事業、戦略、財務計

画への現在及び潜在的な影響を開

示する。

気候関連リスクについて、当該

組織がどのように識別、評価、

及び管理しているかについて開

示する。

気候関連のリスクと機会を評価

及び管理する際に用いる指標と

目標について開示する。

推奨される開示内容 推奨される開示内容 推奨される開示内容 推奨される開示内容

a) 気候関連のリスクと機会

についての、当該組織取締役

会による監視体制を説明する。

a) 当該組織が識別した、短期・中

期・長期の気候関連のリスクと機

会を説明する。

a) 当該組織が気候関連リスクを

識別及び評価するプロセスを説

明する。

a) 当該組織が、自らの戦略とリ

スク管理プロセスに即して、気

候関連のリスクと機会を評価す

るために用いる指標を開示する。

b) 気候関連のリスクと機会

を評価・管理する上での経営

の役割を説明する。

b) 気候関連のリスクと機会が当該

組織のビジネス、戦略及び財務計

画(ファイナンシャルプランニン

グ)に及ぼす影響を説明する。

b) 当該組織が気候関連リスクを

管理するプロセスを説明する。

b) Scope 1、Scope 2及び、当

該組織に当てはまる場合は

Scope 3の温室効果ガス

(GHG)排出量と関連リスクに

ついて説明する。

c) ビジネス、戦略及び財務計画に

対する2℃シナリオなどのさまざま

なシナリオ下の影響を説明する。

c) 当該組織が気候関連リスクを

識別・評価及び管理のプロセス

が、当該組織の総合的リスク管

理にどのように統合されている

かについて説明する。

c) 当該組織が気候関連リスクと

機会を管理するために用いる目

標、及び目標に対する実績を開

示する。

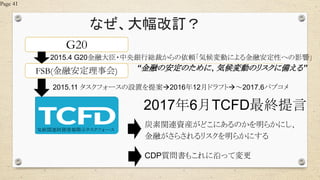

出典:長村政明、「気候関連財務情報開示タスクフォース(TCFD)最終報告書の概要」、2017年8月、金融庁説明資料

44.

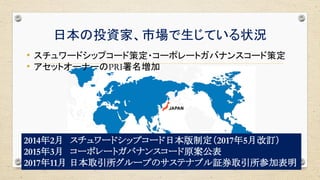

TCFD提言補助資料:シナリオ分析の使い方

1. どのリスクが重要かを評価

2. シナリオの幅を決める

3.事業への影響を評価

4. 対応の可能性を定義

5. プロセスを記述して必要に応じて開示

Page 44

出典:TCFD, “Technical Supplement, The use of scenario analysis in disclosure of climate-related risks and opportunities” (June, 2017)