Downloaded 51 times

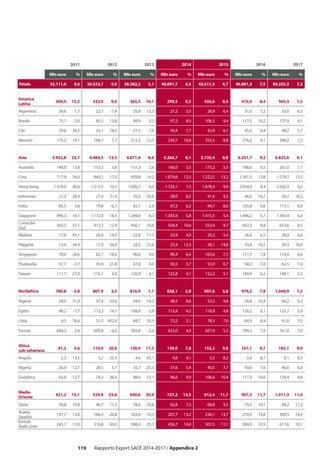

Il rapporto analizza l'evoluzione dell'export italiano dal 2014 al 2017, evidenziando una crescente importanza dei mercati emergenti rispetto all'area euro. Il documento discute come la crisi interna abbia colpito principalmente le aziende orientate al mercato domestico, mentre quelle legate all'internazionalizzazione abbiano dimostrato maggiore resilienza. Inoltre, si sottolinea la necessità per le imprese di gestire i rischi associati all'export e di adattare le loro strategie per affrontare le sfide delle diverse aree di mercato.