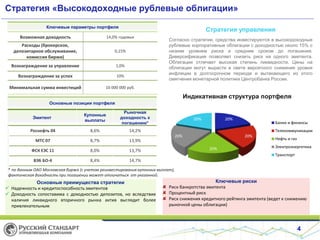

Документ описывает стратегию инвестирования в высокодоходные рублевые облигации, предполагая рост процентных ставок в 2015 году на фоне экономического замедления в России и общего улучшения в еврозоне. Основные факторы роста цен на облигации включают снижение инфляции и приток инвесторов, несмотря на риски, такие как возможное падение цен на нефть и дестабилизация рубля. Ожидаемая доходность портфеля составляет около 14% годовых при управлении активами и диверсификации инвестиций.