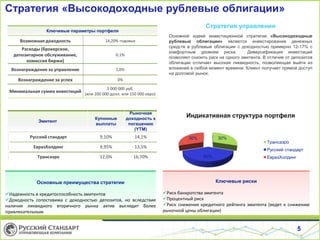

Документ представляет стратегию инвестирования в высокодоходные рублевые облигации с целевой доходностью 12-17% и комфортным уровнем риска. Он анализирует макроэкономические условия, включая прогнозы по экономическому росту, инфляции и ценам на нефть, а также рассматривает факторы, определяющие динамику рынка и риски, связанные с облигациями. Основное внимание уделяется надежности эмитентов и потенциальным выгодам от вложений по сравнению с депозитами.