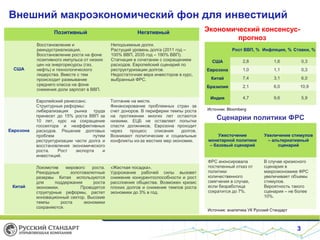

Документ содержит прогнозы и стратегию инвестирования на товарных рынках на 2014 год, исходя из макроэкономических показателей. Ожидается рост ВВП в США и еврозоне, в то время как российская экономика сталкивается с низкими темпами роста и высоким уровнем долгов. В качестве перспективных активов выделяются платина и палладий, с прогнозируемым ростом цен из-за увеличения промышленного спроса.