More Related Content

PDF

PDF

PDF

RのffとbigmemoryとRevoScaleRとを比較してみた

PDF

Granger因果による�時系列データの因果推定(因果フェス2015)

PDF

Deep Learningと他の分類器をRで比べてみよう in Japan.R 2014

PDF

PDF

PDF

10分で分かるr言語入門ver2.9 14 0920 What's hot

PPTX

Feature Selection with R / in JP

PDF

PDF

「plyrパッケージで君も前処理スタ☆」改め「plyrパッケージ徹底入門」

PDF

PDF

PDF

PDF

統計解析言語Rにおける大規模データ管理のためのboost.interprocessの活用

PDF

PPTX

巨大な表を高速に扱うData.table について

PPTX

PDF

PDF

Why dont you_create_new_spark_jl

PDF

PDF

PDF

PDF

PDF

PDF

PDF

Viewers also liked

PDF

PDF

PDF

PDF

PPTX

PDF

PDF

PDF

R言語で始めよう、データサイエンス(ハンズオン勉強会) 〜機会学習・データビジュアライゼーション事始め〜 ![[データマイニング+WEB勉強会][R勉強会] R言語によるクラスター分析 - 活用編](https://cdn.slidesharecdn.com/ss_thumbnails/cluster-100416230155-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PDF

[データマイニング+WEB勉強会][R勉強会] R言語によるクラスター分析 - 活用編 ![[データマイニング+WEB勉強会][R勉強会] はじめてでもわかる R言語によるクラスター分析 - 似ているものをグループ化する-](https://cdn.slidesharecdn.com/ss_thumbnails/webmining2cluster-100319212743-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

PDF

[データマイニング+WEB勉強会][R勉強会] はじめてでもわかる R言語によるクラスター分析 - 似ているものをグループ化する-

PPTX

![[R勉強会][データマイニング] R言語による時系列分析](https://cdn.slidesharecdn.com/ss_thumbnails/r-100423232629-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

PDF

[R勉強会][データマイニング] R言語による時系列分析

PDF

Taste of Wine vs. Data Science

PDF

PDF

ベイジアンモデリングによるマーケティングサイエンス〜状態空間モデルを用いたモデリング

PDF

直感的な単変量モデルでは予測できない「ワインの味」を多変量モデルで予測する

PDF

PDF

PDF

「スキルなし・実績なし」 32歳窓際エンジニアがシリコンバレーで働くようになるまで

PDF

Similar to Rで触れる日本経済~RでVAR編~

PPT

PPT

12-11-30 Kashiwa.R #5 初めてのR Rを始める前に知っておきたい10のこと

PDF

PDF

PDF

PDF

PDF

PDF

10分で分かるr言語入門ver2.10 14 1101

PDF

PDF

![[データマイニング+WEB勉強会][R勉強会] はじめてでもわかる 統計解析・データマイニング R言語入門](https://cdn.slidesharecdn.com/ss_thumbnails/rlecturehamada100213-100216161757-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

PDF

[データマイニング+WEB勉強会][R勉強会] はじめてでもわかる 統計解析・データマイニング R言語入門

PDF

PDF

経済学のための実践的データ分析2. python, R, Jupyter notebook 事始め/統計ソフトちゃんちゃかちゃん

PDF

Sendai r01 beginnerssession1

PPTX

PDF

PDF

PDF

PDF

第9回 大規模データを用いたデータフレーム操作実習(3)

PDF

Tokyor60 r data_science_part1 More from Kazuya Wada

PDF

PDF

PDF

PDF

PDF

データサイエンティストカジュアルトーク by wdkz

PDF

PDF

PDF

PDF

PDF

PDF

Rが苦手な人にもRを使って頂くために~RcommanderとRook~

PDF

PDF

Rで触れる日本経済~RでVAR編~

- 1.

Rで触れる日本の経済

~RでVAR編~

2012/10/20

Tokyo.R#27

和田 計也

サイバー系

- 2.

サイバー系

はじめに

※この発表は個人の

見解であり、所属す

る組織の公式見解で

はありません。

2012/10/20 1

- 3.

サイバー系

自己紹介

和田 計也(@wdkz)

静岡県袋井市出身

サイバー系企業でデータマイニングエンジニア職

最近は奥華子ばっか聴いてます

前職はバイオベンチャー

バイオマーカ探索してた

学生時代は枯草菌の研究

2012/10/20 2

- 4.

サイバー系

最近の株価と為替相場

企業のグローバル化(仮)に伴って、円高(為替)が株価に与える

影響が大きい昨今なんじゃないかと思ってみたり

2012/10/20 3

- 5.

サイバー系

今日のお話

企業の株価はYFinaceYJパッケージで取得

Tokyo.R主催者作

ドル⇔円の為替相場はYahoo! Japanからとってくる

自作

VAR(ベクトル自己回帰モデル)でモデル化

米ドル⇔円の為替相場に影響されてる株はどれかな?

2012/10/20 4

- 6.

サイバー系

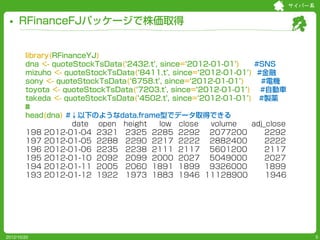

RFinanceFJパッケージで株価取得

library(RFinanceYJ)

dna <- quoteStockTsData(‘2432.t’, since=‘2012-01-01’) #SNS

mizuho <- quoteStockTsData(‘8411.t’, since=‘2012-01-01’) #金融

sony <- quoteStockTsData(‘6758.t’, since=‘2012-01-01’) #電機

toyota <- quoteStockTsData(‘7203.t’, since=‘2012-01-01’) #自動車

takeda <- quoteStockTsData(‘4502.t’, since=‘2012-01-01’) #製薬

head(dna) #↓以下のようなdata.frame型でデータ取得できる

date open height low close volume adj_close

198 2012-01-04 2321 2325 2285 2292 2077200 2292

197 2012-01-05 2288 2290 2217 2222 2882400 2222

196 2012-01-06 2235 2238 2111 2117 5601200 2117

195 2012-01-10 2092 2099 2000 2027 5049000 2027

194 2012-01-11 2005 2060 1891 1899 9326000 1899

193 2012-01-12 1922 1973 1883 1946 11128900 1946

2012/10/20 5

- 7.

サイバー系

自作関数で為替情報取得

#米ドル

dollar <- getCurrencyEx(start.dt=‘2012-01-01’, end.dt=Sys.Date()-1)

head(dollar) #↓以下のようなdata.frame型でデータ取得できる

date open height low close

207 2012-01-02 76.9300 77.1200 76.8399 76.8600

206 2012-01-03 76.8799 76.9599 76.5899 76.6200

205 2012-01-04 76.6900 76.8199 76.5800 76.6699

204 2012-01-05 76.6999 77.2300 76.6500 77.1699

203 2012-01-06 77.1200 77.3199 76.9499 76.9800

202 2012-01-09 76.8899 77.0000 76.7500 76.8300

2012/10/20 6

- 8.

サイバー系

(参考)getCurrencyEx関数_1

getCurrencyEx <- function(start.dt=as.Date(“2012-01-01”), end.dt=(Sys.Date()-1),

type=c("d", "w", "m"), currency.from="USD", currency.to="JPY"){

url.str <- paste("http://info.finance.yahoo.co.jp/history/?code=", currency.from, currency.to,

"%3DX&sy=", as.POSIXlt(start.dt)$year+1900, "&sm=",

as.POSIXlt(start.dt)$mon+1, "&sd=", as.POSIXlt(start.dt)$mday, "&ey=",

as.POSIXlt(end.dt)$year+1900, "&em=",

as.POSIXlt(end.dt)$mon+1, "&ed=",

as.POSIXlt(end.dt)$mday, "&tm=", type[1], sep="")

#内部関数_必要データのリンク(ベクトル)を取得

getLinks <- function(url.str){

res.html <- RCurl::getURL(url.str)

res.htmlv <- unlist(strsplit(res.html, "¥n"))

s.idx <- which(res.htmlv %in% "<!--時系列-->")

e.idx <- which(res.htmlv %in% "<!--アフィニティ-->")

res.htmlv2 <- res.htmlv[s.idx:e.idx]

ts.data <- res.htmlv2[grep("^</tr><tr><td>.*", res.htmlv2)]

links <- res.htmlv2[grep("<!--ページング-->", res.htmlv2)]

links2 <- unlist(strsplit(links, "[</a>|</span>]<a href=¥¥¥""))

links3 <- links2[grep("^http://.*p=¥¥d¥¥¥" title=", links2)]

2012/10/20 7

- 9.

サイバー系

(参考)getCurrencyEx関数_2

if(length(links3)==0){

return(url.str)

}else{

return(c(url.str, unlist(lapply(strsplit(links3, "¥¥¥" title="), function(x){x[1]}))))

}

}

url.links <- getLinks(url.str)

#内部関数_urlから必要データ取得

get.tbl <- function(url.str1){

res.html <- RCurl::getURL(url.str1)

res.htmlv <- unlist(strsplit(res.html, "¥n"))

s.idx <- which(res.htmlv %in% "<!--時系列-->")

e.idx <- which(res.htmlv %in% "<!--アフィニティ-->")

res.htmlv2 <- res.htmlv[s.idx:e.idx]

ts.data <- res.htmlv2[grep("^</tr><tr><td>.*", res.htmlv2)]

ts.data2 <- unlist(strsplit(ts.data, "</tr><tr><td>"))

ts.data3 <- matrix(unlist(strsplit(ts.data2, "</td><td>")), ncol=5, byrow=TRUE)

2012/10/20 8

- 10.

サイバー系

(参考)getCurrencyEx関数_3

ts.data3[grep("¥¥d+</td>", ts.data3[,5]),5] <- gsub("[</td>|</td></tr><table>]","",

ts.data3[grep("¥¥d+</td>", ts.data3[,5]),5])

ts.data3 <- as.data.frame(ts.data3, stringsAsFactors=FALSE)

ts.data3[,2] <- as.numeric(ts.data3[,2]); ts.data3[,3] <- as.numeric(ts.data3[,3])

ts.data3[,4] <- as.numeric(ts.data3[,4]); ts.data3[,5] <- as.numeric(ts.data3[,5])

ts.data3[,1] <- as.Date(gsub("日", "", gsub("[年|月]", "-", ts.data3[,1])))

colnames(ts.data3) <- c("date", "open", "height", "low", "close")

return(ts.data3)

}

for(i in 1:length(url.links)){

if(i==1){

ret.tbl <- get.tbl(url.links[i])

}else{

ret.tbl <- rbind(ret.tbl, get.tbl(url.links[i]))

}

}

return(ret.tbl[nrow(ret.tbl):1, ])

}

2012/10/20 9

- 11.

サイバー系

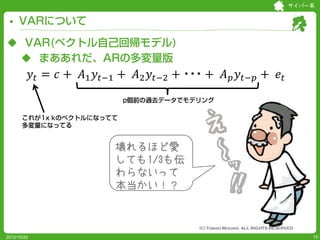

VARについて

VAR(ベクトル自己回帰モデル)

𝑦 𝑡 = 𝑐 + 𝐴1 𝑦 𝑡−1 + 𝐴2 𝑦 𝑡−2 + ・・・ + 𝐴 𝑝 𝑦 𝑡−𝑝 + 𝑒 𝑡

まああれだ、ARの多変量版

p個前の過去データでモデリング

これが1x kのベクトルになってて

多変量になってる

壊れるほど愛

しても1/3も伝

わらないって

本当かい!?

2012/10/20 10

- 12.

サイバー系

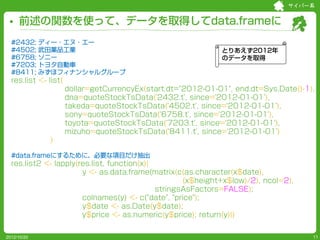

前述の関数を使って、データを取得してdata.frameに

#2432; ディー・エヌ・エー

#4502; 武田薬品工業 とりあえず2012年

#6758; ソニー のデータを取得

#7203; トヨタ自動車

#8411; みずほフィナンシャルグループ

res.list <- list(

dollar=getCurrencyEx(start.dt="2012-01-01", end.dt=Sys.Date()-1),

dna=quoteStockTsData('2432.t', since='2012-01-01'),

takeda=quoteStockTsData('4502.t', since='2012-01-01'),

sony=quoteStockTsData('6758.t', since='2012-01-01'),

toyota=quoteStockTsData('7203.t', since='2012-01-01'),

mizuho=quoteStockTsData('8411.t', since='2012-01-01')

)

#data.frameにするために、必要な項目だけ抽出

res.list2 <- lapply(res.list, function(x){

y <- as.data.frame(matrix(c(as.character(x$date),

(x$height+x$low)/2), ncol=2),

stringsAsFactors=FALSE);

colnames(y) <- c("date", "price");

y$date <- as.Date(y$date);

y$price <- as.numeric(y$price); return(y)})

2012/10/20 11

- 13.

サイバー系

前述の関数を使って、データを取得してdata.frameに

#為替相場と株価情報とで共通に存在する日を抽出

for(i in 2:length(res.list2)){

if(i==2){

all.day <- intersect(as.character(res.list2[[i-1]]$date),

as.character(res.list2[[i]]$date))

}else{

all.day <- intersect(all.day, as.character(res.list2[[i]]$date))

}

}

res.list3 <- lapply(res.list2, function(x){x[as.character(x$date) %in% all.day,]})

#listをdata.frameに変換

res.df <- as.data.frame(do.call(cbind, res.list3))

rownames(res.df) <- res.df[,grep(".*¥¥.date", colnames(res.df))[1]]

res.df <- res.df[,-grep(".*¥¥.date", colnames(res.df))]

2012/10/20 12

- 14.

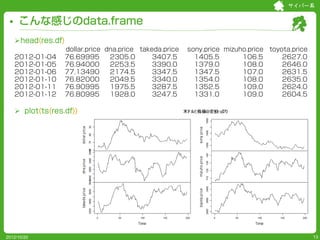

サイバー系

こんな感じのdata.frame

head(res.df)

dollar.price dna.price takeda.price sony.price mizuho.price toyota.price

2012-01-04 76.69995 2305.0 3407.5 1405.5 106.5 2627.0

2012-01-05 76.94000 2253.5 3390.0 1379.0 108.0 2646.0

2012-01-06 77.13490 2174.5 3347.5 1347.5 107.0 2631.5

2012-01-10 76.82000 2049.5 3340.0 1354.0 108.0 2635.0

2012-01-11 76.90995 1975.5 3287.5 1352.5 109.0 2624.0

2012-01-12 76.80995 1928.0 3247.5 1331.0 109.0 2604.5

plot(ts(res.df))

2012/10/20 13

- 15.

サイバー系

米ドル・株価を増減率に

レンジを揃えるために前日からの増減率(-1 ~ 1)に変換

res.diff <- apply(res.df, 2, diff) #前日との差分

res.per <- res.diff/res.df[-1,] #前日からの増減差分

head(res.per)

dollar.price dna.price takeda.price sony.price mizuho.price toyota.price

2012-01-05 3.12e-03 -0.022853 -0.00516 -0.01922 0.01389 0.00718

2012-01-06 2.53e-03 -0.036330 -0.01270 -0.02338 -0.00935 -0.00551

2012-01-10 -4.10e-03 -0.060990 -0.00225 0.00480 0.00926 0.00133

2012-01-11 1.17e-03 -0.037459 -0.01597 -0.00111 0.00917 -0.00419

2012-01-12 -1.30e-03 -0.024637 -0.01232 -0.01615 0.00000 -0.00749

2012-01-13 6.51e-05 -0.000779 -0.00776 -0.00301 0.00000 0.01026

plot(ts(res.per))

2012/10/20 14

- 16.

サイバー系

VARするちょい手前

tseries::adf.test(res.per[,1]) #単位根検定でランダムウォークじゃないことを確認して

Augmented Dickey-Fuller Test

data: res.diff[, 1] Dickey-Fuller = -9.06, Lag order = 1, p-value = 0.01

alternative hypothesis: stationary

警告メッセージ:

In tseries::adf.test(res.diff[, 1], k = 1) :

p-value smaller than printed p-value

vars::VARselect(res.per, lag.max=7, type=“const”) #AICを基準に次数決め

$selection

AIC(n) HQ(n) SC(n) FPE(n)

AICにより次数1が最適。

1 1 1 1 つまり1日前のデータから当日のデータを説明するのがベストってこと

$criteria

1 2 3 4 5 6 7

AIC(n) 2.64e+01 2.64e+01 2.66e+01 2.68e+01 2.69e+01 2.70e+01 2.71e+01

HQ(n) 2.67e+01 2.69e+01 2.74e+01 2.78e+01 2.82e+01 2.85e+01 2.89e+01

SC(n) 2.71e+01 2.77e+01 2.85e+01 2.93e+01 3.01e+01 3.08e+01 3.15e+01

FPE(n) 2.87e+11 2.90e+11 3.47e+11 4.20e+11 4.99e+11 5.56e+11 6.30e+11

2012/10/20 15

- 17.

サイバー系

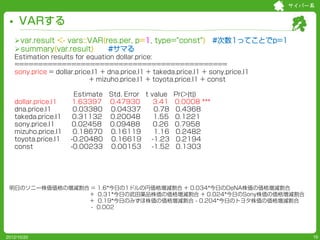

VARする

var.result <- vars::VAR(res.per, p=1, type=“const”) #次数1ってことでp=1

summary(var.result) #サマる

Estimation results for equation dollar.price:

=============================================

sony.price = dollar.price.l1 + dna.price.l1 + takeda.price.l1 + sony.price.l1

+ mizuho.price.l1 + toyota.price.l1 + const

Estimate Std. Error t value Pr(>|t|)

dollar.price.l1 1.63397 0.47930 3.41 0.0008 ***

dna.price.l1 0.03380 0.04337 0.78 0.4368

takeda.price.l1 0.31132 0.20048 1.55 0.1221

sony.price.l1 0.02458 0.09488 0.26 0.7958

mizuho.price.l1 0.18670 0.16119 1.16 0.2482

toyota.price.l1 -0.20480 0.16619 -1.23 0.2194

const -0.00233 0.00153 -1.52 0.1303

明日のソニー株価価格の増減割合 = 1.6*今日の1ドルの円価格増減割合 + 0.034*今日のDeNA株価の価格増減割合

+ 0.31*今日の武田薬品株価の価格増減割合 + 0.024*今日のSony株価の価格増減割合

+ 0.19*今日のみずほ株価の価格増減割合 - 0.204*今日のトヨタ株価の価格増減割合

- 0.002

2012/10/20 16

- 18.

サイバー系

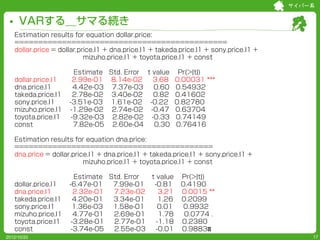

VARする_サマる続き

Estimation results for equation dollar.price:

=============================================

dollar.price = dollar.price.l1 + dna.price.l1 + takeda.price.l1 + sony.price.l1 +

mizuho.price.l1 + toyota.price.l1 + const

Estimate Std. Error t value Pr(>|t|)

dollar.price.l1 2.99e-01 8.14e-02 3.68 0.00031 ***

dna.price.l1 4.42e-03 7.37e-03 0.60 0.54932

takeda.price.l1 2.78e-02 3.40e-02 0.82 0.41602

sony.price.l1 -3.51e-03 1.61e-02 -0.22 0.82780

mizuho.price.l1 -1.29e-02 2.74e-02 -0.47 0.63704

toyota.price.l1 -9.32e-03 2.82e-02 -0.33 0.74149

const 7.82e-05 2.60e-04 0.30 0.76416

Estimation results for equation dna.price:

==========================================

dna.price = dollar.price.l1 + dna.price.l1 + takeda.price.l1 + sony.price.l1 +

mizuho.price.l1 + toyota.price.l1 + const

Estimate Std. Error t value Pr(>|t|)

dollar.price.l1 -6.47e-01 7.99e-01 -0.81 0.4190

dna.price.l1 2.32e-01 7.23e-02 3.21 0.0015 **

takeda.price.l1 4.20e-01 3.34e-01 1.26 0.2099

sony.price.l1 1.36e-03 1.58e-01 0.01 0.9932

mizuho.price.l1 4.77e-01 2.69e-01 1.78 0.0774 .

toyota.price.l1 -3.28e-01 2.77e-01 -1.18 0.2380

const -3.74e-05 2.55e-03 -0.01 0.9883

2012/10/20 17

- 19.

サイバー系

VARする_サマる続き2

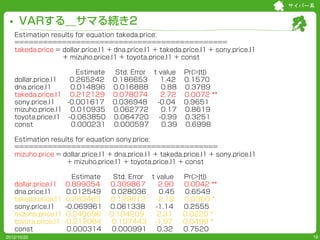

Estimation results for equation takeda.price:

=============================================

takeda.price = dollar.price.l1 + dna.price.l1 + takeda.price.l1 + sony.price.l1

+ mizuho.price.l1 + toyota.price.l1 + const

Estimate Std. Error t value Pr(>|t|)

dollar.price.l1 0.265242 0.186653 1.42 0.1570

dna.price.l1 0.014896 0.016888 0.88 0.3789

takeda.price.l1 0.212129 0.078074 2.72 0.0072 **

sony.price.l1 -0.001617 0.036948 -0.04 0.9651

mizuho.price.l1 0.010935 0.062772 0.17 0.8619

toyota.price.l1 -0.063850 0.064720 -0.99 0.3251

const 0.000231 0.000597 0.39 0.6998

Estimation results for equation sony.price:

===========================================

mizuho.price = dollar.price.l1 + dna.price.l1 + takeda.price.l1 + sony.price.l1

+ mizuho.price.l1 + toyota.price.l1 + const

Estimate Std. Error t value Pr(>|t|)

dollar.price.l1 0.899054 0.309867 2.90 0.0042 **

dna.price.l1 0.012549 0.028036 0.45 0.6549

takeda.price.l1 0.283463 0.129612 2.19 0.0300 *

sony.price.l1 -0.069961 0.061338 -1.14 0.2555

mizuho.price.l1 0.240696 0.104209 2.31 0.0220 *

toyota.price.l1 -0.212064 0.107443 -1.97 0.0499 *

const 0.000314 0.000991 0.32 0.7520

2012/10/20 18

- 20.

サイバー系

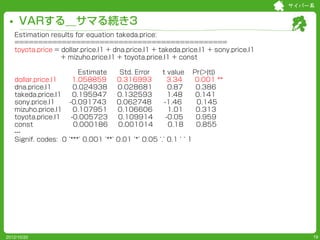

VARする_サマる続き3

Estimation results for equation takeda.price:

=============================================

toyota.price = dollar.price.l1 + dna.price.l1 + takeda.price.l1 + sony.price.l1

+ mizuho.price.l1 + toyota.price.l1 + const

Estimate Std. Error t value Pr(>|t|)

dollar.price.l1 1.058859 0.316993 3.34 0.001 **

dna.price.l1 0.024938 0.028681 0.87 0.386

takeda.price.l1 0.195947 0.132593 1.48 0.141

sony.price.l1 -0.091743 0.062748 -1.46 0.145

mizuho.price.l1 0.107951 0.106606 1.01 0.313

toyota.price.l1 -0.005723 0.109914 -0.05 0.959

const 0.000186 0.001014 0.18 0.855

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

2012/10/20 19

- 21.

サイバー系

Grangerの因果検定

変数Xが変数Yの予測に効いてるかどうか

MSBVAR::granger.test(res.per, p=1)

F-statistic p-value F-statistic p-value

dna.price -> dollar.price 1.64e-01 0.686204 dollar.price -> sony.price 1.25e+01 0.000513

takeda.price -> dollar.price 2.61e-01 0.610062 dna.price -> sony.price 4.53e-01 0.501593

sony.price -> dollar.price 2.04e-01 0.652294 takeda.price -> sony.price 3.93e+00 0.048861

mizuho.price -> dollar.price 4.32e-01 0.512008 mizuho.price -> sony.price 3.49e+00 0.063165

toyota.price -> dollar.price 4.47e-01 0.504583 toyota.price -> sony.price 4.24e-01 0.515750

dollar.price -> dna.price 2.23e-01 0.637393 dollar.price -> mizuho.price 4.63e+00 0.032723

takeda.price -> dna.price 2.95e+00 0.087417 dna.price -> mizuho.price 1.38e-04 0.990638

sony.price -> dna.price 2.30e-01 0.632001 takeda.price -> mizuho.price 4.16e+00 0.042698

mizuho.price -> dna.price 2.35e+00 0.127008 sony.price -> mizuho.price 9.26e-01 0.337161

toyota.price -> dna.price 1.42e-03 0.969947 toyota.price -> mizuho.price 2.56e+00 0.111562

dollar.price -> takeda.price 1.18e+00 0.278734 dollar.price -> toyota.price 1.11e+01 0.001057

dna.price -> takeda.price 5.30e-01 0.467283 dna.price -> toyota.price 4.21e-01 0.517454

sony.price -> takeda.price 1.89e-04 0.989043 takeda.price -> toyota.price 2.92e+00 0.089006

mizuho.price -> takeda.price 1.79e-04 0.989350 sony.price -> toyota.price 8.21e-02 0.774766

toyota.price -> takeda.price 1.61e-01 0.688693 mizuho.price -> toyota.price 2.24e+00 0.136206

ホントは多重検定問題によるfalse positive上昇とか注意しないといけないですよ

2012/10/20 20

- 22.

サイバー系

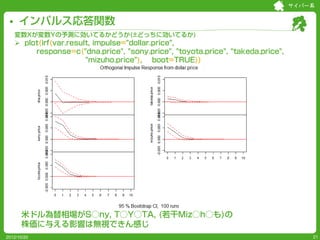

インパルス応答関数

変数Xが変数Yの予測に効いてるかどうか(±どっちに効いてるか)

plot(irf(var.result, impulse="dollar.price",

response=c("dna.price", "sony.price", "toyota.price", "takeda.price",

"mizuho.price"), boot=TRUE))

米ドル為替相場がS○ny, T○Y○TA, (若干Miz○h○も)の

株価に与える影響は無視できん感じ

2012/10/20 21

- 23.

サイバー系

VARのモデリングをMCMCで行う

MCMCでVARモデリングして何の意味があるの?とか言わない

sink("mcmc.jags")

cat("

model{

for(t in p+1:T){

Dol[t] ~ dnorm(Dol.mu[t], Dol.tau); Dna[t] ~ dnorm(Dna.mu[t], Dna.tau)

Tak[t] ~ dnorm(Tak.mu[t], Tak.tau); Sny[t] ~ dnorm(Sny.mu[t], Sny.tau)

Miz[t] ~ dnorm(Miz.mu[t], Miz.tau); Toy[t] ~ dnorm(Toy.mu[t], Toy.tau)

Dol.mu[t] <- alp.Dol + beta.Dol2Dol[1]*Dol[t-1] + beta.Dna2Dol[1]*Dna[t-1] + beta.Tak2Dol[1]*Tak[t-1]

+ beta.Sny2Dol[1]*Sny[t-1] + beta.Toy2Dol[1]*Toy[t-1] + beta.Miz2Dol[1]*Miz[t-1]

Dna.mu[t] <- alp.Dna + beta.Dna2Dna[1]*Dna[t-1] + beta.Dol2Dna[1]*Dol[t-1] + beta.Tak2Dna[1]*Tak[t-1]

+ beta.Sny2Dna[1]*Sny[t-1] + beta.Toy2Dna[1]*Toy[t-1] + beta.Miz2Dna[1]*Miz[t-1]

Tak.mu[t] <- alp.Tak + beta.Tak2Tak[1]*Tak[t-1] + beta.Dol2Tak[1]*Dol[t-1] + beta.Dna2Tak[1]*Dna[t-1]

+ beta.Sny2Tak[1]*Sny[t-1] + beta.Toy2Tak[1]*Toy[t-1] + beta.Miz2Tak[1]*Miz[t-1]

Sny.mu[t] <- alp.Sny + beta.Sny2Sny[1]*Sny[t-1] + beta.Dol2Sny[1]*Dol[t-1] + beta.Dna2Sny[1]*Dna[t-1]

+ beta.Tak2Sny[1]*Tak[t-1] + beta.Toy2Sny[1]*Toy[t-1] + beta.Miz2Sny[1]*Miz[t-1]

Toy.mu[t] <- alp.Toy + beta.Toy2Toy[1]*Toy[t-1] + beta.Dol2Toy[1]*Dol[t-1] + beta.Dna2Toy[1]*Dna[t-1]

+ beta.Tak2Toy[1]*Tak[t-1]+ beta.Sny2Toy[1]*Sny[t-1] + beta.Miz2Toy[1]*Miz[t-1]

Miz.mu[t] <- alp.Miz + beta.Miz2Miz[1]*Miz[t-1] + beta.Dol2Miz[1]*Dol[t-1] + beta.Dna2Miz[1]*Dna[t-1]

+ beta.Tak2Miz[1]*Tak[t-1] + beta.Sny2Miz[1]*Sny[t-1] + beta.Toy2Miz[1]*Toy[t-1]

}

alp.Dol ~ dnorm(0, 0.001); alp.Sny ~ dnorm(0, 0.001)

alp.Toy ~ dnorm(0, 0.001); alp.Dna ~ dnorm(0, 0.001)

alp.Tak ~ dnorm(0, 0.001); alp.Miz ~ dnorm(0, 0.001)

2012/10/20 22

- 24.

サイバー系

VARのモデリングをMCMCで行う_2

for(m in 1:p){ #mは次数で今回は1

beta.Dol2Dol[m] ~ dnorm(0,0.001); beta.Sny2Sny[m] ~ dnorm(0,0.001); beta.Toy2Toy[m] ~ dnorm(0,0.001)

beta.Dna2Dna[m] ~ dnorm(0,0.001); beta.Tak2Tak[m] ~ dnorm(0,0.001); beta.Miz2Miz[m] ~ dnorm(0,0.001)

beta.Sny2Dol[m] ~ dnorm(0,0.001); beta.Sny2Toy[m] ~ dnorm(0,0.001); beta.Sny2Yah[m] ~ dnorm(0,0.001)

beta.Sny2Dna[m] ~ dnorm(0,0.001); beta.Sny2Tak[m] ~ dnorm(0,0.001); beta.Sny2Pan[m] ~ dnorm(0,0.001)

beta.Sny2Miz[m] ~ dnorm(0,0.001); beta.Sny2Unq[m] ~ dnorm(0,0.001); beta.Dol2Sny[m] ~ dnorm(0,0.001)

beta.Dol2Toy[m] ~ dnorm(0,0.001); beta.Dol2Yah[m] ~ dnorm(0,0.001); beta.Dol2Dna[m] ~ dnorm(0,0.001)

beta.Dol2Tak[m] ~ dnorm(0,0.001); beta.Dol2Pan[m] ~ dnorm(0,0.001); beta.Dol2Miz[m] ~ dnorm(0,0.001)

beta.Dol2Unq[m] ~ dnorm(0,0.001); beta.Toy2Dol[m] ~ dnorm(0,0.001); beta.Toy2Sny[m] ~ dnorm(0,0.001)

beta.Toy2Yah[m] ~ dnorm(0,0.001); beta.Toy2Dna[m] ~ dnorm(0,0.001); beta.Toy2Tak[m] ~ dnorm(0,0.001)

beta.Toy2Pan[m] ~ dnorm(0,0.001); beta.Toy2Miz[m] ~ dnorm(0,0.001); beta.Toy2Unq[m] ~ dnorm(0,0.001)

beta.Dna2Dol[m] ~ dnorm(0,0.001); beta.Dna2Sny[m] ~ dnorm(0,0.001); beta.Dna2Yah[m] ~ dnorm(0,0.001)

beta.Dna2Toy[m] ~ dnorm(0,0.001); beta.Dna2Tak[m] ~ dnorm(0,0.001); beta.Dna2Pan[m] ~ dnorm(0,0.001)

beta.Dna2Miz[m] ~ dnorm(0,0.001); beta.Dna2Unq[m] ~ dnorm(0,0.001); beta.Tak2Dol[m] ~ dnorm(0,0.001)

beta.Tak2Sny[m] ~ dnorm(0,0.001); beta.Tak2Yah[m] ~ dnorm(0,0.001); beta.Tak2Dna[m] ~ dnorm(0,0.001)

beta.Tak2Toy[m] ~ dnorm(0,0.001); beta.Tak2Pan[m] ~ dnorm(0,0.001); beta.Tak2Miz[m] ~ dnorm(0,0.001)

beta.Tak2Unq[m] ~ dnorm(0,0.001); beta.Miz2Dol[m] ~ dnorm(0,0.001); beta.Miz2Sny[m] ~ dnorm(0,0.001)

beta.Miz2Dna[m] ~ dnorm(0,0.001); beta.Miz2Tak[m] ~ dnorm(0,0.001); beta.Miz2Toy[m] ~ dnorm(0,0.001)

}

Dol.tau ~ dgamma(0.001, 0.001); Sny.tau ~ dgamma(0.001, 0.001); Toy.tau ~ dgamma(0.001, 0.001)

Dna.tau ~ dgamma(0.001, 0.001); Tak.tau ~ dgamma(0.001, 0.001); Miz.tau ~ dgamma(0.001, 0.001)

}

", fill=TRUE)

sink()

*betaは二次元配列にすればスッキリ書けるが、結果の見やすさのために冗長に記述した

2012/10/20 23

- 25.

サイバー系

VARのモデリングをMCMCで行う_3

res.per <- as.data.frame(res.per)

mc2.res <- jags.model("mcmc.jags", data=list('T'=nrow(res.per), 'Dol'=res.per$dollar.price,

'Sny'=res.per$sony.price, 'Toy'=res.per$toyota.price,

'Dna'=res.per$dna.price, 'Tak'=res.per$takeda.price,

'Miz'=res.per$mizuho.price, 'p'=1),

n.chain=3, n.adapt=5000)

#次後分布の結果は抜粋

posterior <- coda.samples(mc2.res,

c("Sny.tau", "alp.Sny", "beta.Sny2Sny[1]", "beta.Dol2Sny[1]",

"beta.Toy2Sny[1]", "beta.Dna2Sny[1]", "beta.Tak2Dna[1]",

"beta.Miz2Sny[1]"), 50000)

summary(posterior)

1. Empirical mean and standard deviation for each variable,

plus standard error of the mean:

Mean SD Naive SE Time-series SE

Sny.tau 2.21e+03 2.27e+02 5.85e-01 5.86e-01 さっきの計算結果

alp.Sny -2.33e-03 1.56e-03 4.03e-06 4.11e-06 Estimate Std. Error t value Pr(>|t|)

beta.Dna2Sny[1] 3.37e-02 4.43e-02 1.14e-04 1.30e-04 const -0.00233 0.00153 -1.52 0.1303

dna.price.l1 0.03380 0.04337 0.78 0.4368

beta.Dol2Sny[1] 1.64e+00 4.87e-01 1.26e-03 1.41e-03 dollar.price.l1 1.63397 0.47930 3.41 0.0008

beta.Miz2Sny[1] 1.87e-01 1.63e-01 4.22e-04 7.40e-04 mizuho.price.l1 0.18670 0.16119 1.16 0.2482

sony.price.l1 0.02458 0.09488 0.26 0.7958

beta.Sny2Sny[1] 2.48e-02 9.64e-02 2.49e-04 3.76e-04 takeda.price.l1 0.31132 0.20048 1.55 0.1221

beta.Tak2Dna[1] 4.22e-01 3.37e-01 8.71e-04 1.00e-03 toyota.price.l1 -0.20480 0.16619 -1.23 0.2194

beta.Toy2Sny[1] -2.05e-01 1.70e-01 4.38e-04 8.13e-04

2012/10/20 24

- 26.

サイバー系

まとめ

1. @yokkunさん作成のRFinanceYJ使って株価データ取得

して

2. 自作の関数使って米ドル⇔円の為替情報取得して

3. VARでモデル化してみました

4. VARはmcmcでモデル化することもできます

2012/10/20 25

![サイバー系

(参考)getCurrencyEx関数_1

getCurrencyEx <- function(start.dt=as.Date(“2012-01-01”), end.dt=(Sys.Date()-1),

type=c("d", "w", "m"), currency.from="USD", currency.to="JPY"){

url.str <- paste("http://info.finance.yahoo.co.jp/history/?code=", currency.from, currency.to,

"%3DX&sy=", as.POSIXlt(start.dt)$year+1900, "&sm=",

as.POSIXlt(start.dt)$mon+1, "&sd=", as.POSIXlt(start.dt)$mday, "&ey=",

as.POSIXlt(end.dt)$year+1900, "&em=",

as.POSIXlt(end.dt)$mon+1, "&ed=",

as.POSIXlt(end.dt)$mday, "&tm=", type[1], sep="")

#内部関数_必要データのリンク(ベクトル)を取得

getLinks <- function(url.str){

res.html <- RCurl::getURL(url.str)

res.htmlv <- unlist(strsplit(res.html, "¥n"))

s.idx <- which(res.htmlv %in% "<!--時系列-->")

e.idx <- which(res.htmlv %in% "<!--アフィニティ-->")

res.htmlv2 <- res.htmlv[s.idx:e.idx]

ts.data <- res.htmlv2[grep("^</tr><tr><td>.*", res.htmlv2)]

links <- res.htmlv2[grep("<!--ページング-->", res.htmlv2)]

links2 <- unlist(strsplit(links, "[</a>|</span>]<a href=¥¥¥""))

links3 <- links2[grep("^http://.*p=¥¥d¥¥¥" title=", links2)]

2012/10/20 7](https://image.slidesharecdn.com/tokyo-r27wdkz-121019132757-phpapp01/85/R-R-VAR-8-320.jpg)

![サイバー系

(参考)getCurrencyEx関数_2

if(length(links3)==0){

return(url.str)

}else{

return(c(url.str, unlist(lapply(strsplit(links3, "¥¥¥" title="), function(x){x[1]}))))

}

}

url.links <- getLinks(url.str)

#内部関数_urlから必要データ取得

get.tbl <- function(url.str1){

res.html <- RCurl::getURL(url.str1)

res.htmlv <- unlist(strsplit(res.html, "¥n"))

s.idx <- which(res.htmlv %in% "<!--時系列-->")

e.idx <- which(res.htmlv %in% "<!--アフィニティ-->")

res.htmlv2 <- res.htmlv[s.idx:e.idx]

ts.data <- res.htmlv2[grep("^</tr><tr><td>.*", res.htmlv2)]

ts.data2 <- unlist(strsplit(ts.data, "</tr><tr><td>"))

ts.data3 <- matrix(unlist(strsplit(ts.data2, "</td><td>")), ncol=5, byrow=TRUE)

2012/10/20 8](https://image.slidesharecdn.com/tokyo-r27wdkz-121019132757-phpapp01/85/R-R-VAR-9-320.jpg)

![サイバー系

(参考)getCurrencyEx関数_3

ts.data3[grep("¥¥d+</td>", ts.data3[,5]),5] <- gsub("[</td>|</td></tr><table>]","",

ts.data3[grep("¥¥d+</td>", ts.data3[,5]),5])

ts.data3 <- as.data.frame(ts.data3, stringsAsFactors=FALSE)

ts.data3[,2] <- as.numeric(ts.data3[,2]); ts.data3[,3] <- as.numeric(ts.data3[,3])

ts.data3[,4] <- as.numeric(ts.data3[,4]); ts.data3[,5] <- as.numeric(ts.data3[,5])

ts.data3[,1] <- as.Date(gsub("日", "", gsub("[年|月]", "-", ts.data3[,1])))

colnames(ts.data3) <- c("date", "open", "height", "low", "close")

return(ts.data3)

}

for(i in 1:length(url.links)){

if(i==1){

ret.tbl <- get.tbl(url.links[i])

}else{

ret.tbl <- rbind(ret.tbl, get.tbl(url.links[i]))

}

}

return(ret.tbl[nrow(ret.tbl):1, ])

}

2012/10/20 9](https://image.slidesharecdn.com/tokyo-r27wdkz-121019132757-phpapp01/85/R-R-VAR-10-320.jpg)

![サイバー系

前述の関数を使って、データを取得してdata.frameに

#為替相場と株価情報とで共通に存在する日を抽出

for(i in 2:length(res.list2)){

if(i==2){

all.day <- intersect(as.character(res.list2[[i-1]]$date),

as.character(res.list2[[i]]$date))

}else{

all.day <- intersect(all.day, as.character(res.list2[[i]]$date))

}

}

res.list3 <- lapply(res.list2, function(x){x[as.character(x$date) %in% all.day,]})

#listをdata.frameに変換

res.df <- as.data.frame(do.call(cbind, res.list3))

rownames(res.df) <- res.df[,grep(".*¥¥.date", colnames(res.df))[1]]

res.df <- res.df[,-grep(".*¥¥.date", colnames(res.df))]

2012/10/20 12](https://image.slidesharecdn.com/tokyo-r27wdkz-121019132757-phpapp01/85/R-R-VAR-13-320.jpg)

![サイバー系

米ドル・株価を増減率に

レンジを揃えるために前日からの増減率(-1 ~ 1)に変換

res.diff <- apply(res.df, 2, diff) #前日との差分

res.per <- res.diff/res.df[-1,] #前日からの増減差分

head(res.per)

dollar.price dna.price takeda.price sony.price mizuho.price toyota.price

2012-01-05 3.12e-03 -0.022853 -0.00516 -0.01922 0.01389 0.00718

2012-01-06 2.53e-03 -0.036330 -0.01270 -0.02338 -0.00935 -0.00551

2012-01-10 -4.10e-03 -0.060990 -0.00225 0.00480 0.00926 0.00133

2012-01-11 1.17e-03 -0.037459 -0.01597 -0.00111 0.00917 -0.00419

2012-01-12 -1.30e-03 -0.024637 -0.01232 -0.01615 0.00000 -0.00749

2012-01-13 6.51e-05 -0.000779 -0.00776 -0.00301 0.00000 0.01026

plot(ts(res.per))

2012/10/20 14](https://image.slidesharecdn.com/tokyo-r27wdkz-121019132757-phpapp01/85/R-R-VAR-15-320.jpg)

![サイバー系

VARするちょい手前

tseries::adf.test(res.per[,1]) #単位根検定でランダムウォークじゃないことを確認して

Augmented Dickey-Fuller Test

data: res.diff[, 1] Dickey-Fuller = -9.06, Lag order = 1, p-value = 0.01

alternative hypothesis: stationary

警告メッセージ:

In tseries::adf.test(res.diff[, 1], k = 1) :

p-value smaller than printed p-value

vars::VARselect(res.per, lag.max=7, type=“const”) #AICを基準に次数決め

$selection

AIC(n) HQ(n) SC(n) FPE(n)

AICにより次数1が最適。

1 1 1 1 つまり1日前のデータから当日のデータを説明するのがベストってこと

$criteria

1 2 3 4 5 6 7

AIC(n) 2.64e+01 2.64e+01 2.66e+01 2.68e+01 2.69e+01 2.70e+01 2.71e+01

HQ(n) 2.67e+01 2.69e+01 2.74e+01 2.78e+01 2.82e+01 2.85e+01 2.89e+01

SC(n) 2.71e+01 2.77e+01 2.85e+01 2.93e+01 3.01e+01 3.08e+01 3.15e+01

FPE(n) 2.87e+11 2.90e+11 3.47e+11 4.20e+11 4.99e+11 5.56e+11 6.30e+11

2012/10/20 15](https://image.slidesharecdn.com/tokyo-r27wdkz-121019132757-phpapp01/85/R-R-VAR-16-320.jpg)

![サイバー系

VARのモデリングをMCMCで行う

MCMCでVARモデリングして何の意味があるの?とか言わない

sink("mcmc.jags")

cat("

model{

for(t in p+1:T){

Dol[t] ~ dnorm(Dol.mu[t], Dol.tau); Dna[t] ~ dnorm(Dna.mu[t], Dna.tau)

Tak[t] ~ dnorm(Tak.mu[t], Tak.tau); Sny[t] ~ dnorm(Sny.mu[t], Sny.tau)

Miz[t] ~ dnorm(Miz.mu[t], Miz.tau); Toy[t] ~ dnorm(Toy.mu[t], Toy.tau)

Dol.mu[t] <- alp.Dol + beta.Dol2Dol[1]*Dol[t-1] + beta.Dna2Dol[1]*Dna[t-1] + beta.Tak2Dol[1]*Tak[t-1]

+ beta.Sny2Dol[1]*Sny[t-1] + beta.Toy2Dol[1]*Toy[t-1] + beta.Miz2Dol[1]*Miz[t-1]

Dna.mu[t] <- alp.Dna + beta.Dna2Dna[1]*Dna[t-1] + beta.Dol2Dna[1]*Dol[t-1] + beta.Tak2Dna[1]*Tak[t-1]

+ beta.Sny2Dna[1]*Sny[t-1] + beta.Toy2Dna[1]*Toy[t-1] + beta.Miz2Dna[1]*Miz[t-1]

Tak.mu[t] <- alp.Tak + beta.Tak2Tak[1]*Tak[t-1] + beta.Dol2Tak[1]*Dol[t-1] + beta.Dna2Tak[1]*Dna[t-1]

+ beta.Sny2Tak[1]*Sny[t-1] + beta.Toy2Tak[1]*Toy[t-1] + beta.Miz2Tak[1]*Miz[t-1]

Sny.mu[t] <- alp.Sny + beta.Sny2Sny[1]*Sny[t-1] + beta.Dol2Sny[1]*Dol[t-1] + beta.Dna2Sny[1]*Dna[t-1]

+ beta.Tak2Sny[1]*Tak[t-1] + beta.Toy2Sny[1]*Toy[t-1] + beta.Miz2Sny[1]*Miz[t-1]

Toy.mu[t] <- alp.Toy + beta.Toy2Toy[1]*Toy[t-1] + beta.Dol2Toy[1]*Dol[t-1] + beta.Dna2Toy[1]*Dna[t-1]

+ beta.Tak2Toy[1]*Tak[t-1]+ beta.Sny2Toy[1]*Sny[t-1] + beta.Miz2Toy[1]*Miz[t-1]

Miz.mu[t] <- alp.Miz + beta.Miz2Miz[1]*Miz[t-1] + beta.Dol2Miz[1]*Dol[t-1] + beta.Dna2Miz[1]*Dna[t-1]

+ beta.Tak2Miz[1]*Tak[t-1] + beta.Sny2Miz[1]*Sny[t-1] + beta.Toy2Miz[1]*Toy[t-1]

}

alp.Dol ~ dnorm(0, 0.001); alp.Sny ~ dnorm(0, 0.001)

alp.Toy ~ dnorm(0, 0.001); alp.Dna ~ dnorm(0, 0.001)

alp.Tak ~ dnorm(0, 0.001); alp.Miz ~ dnorm(0, 0.001)

2012/10/20 22](https://image.slidesharecdn.com/tokyo-r27wdkz-121019132757-phpapp01/85/R-R-VAR-23-320.jpg)

![サイバー系

VARのモデリングをMCMCで行う_2

for(m in 1:p){ #mは次数で今回は1

beta.Dol2Dol[m] ~ dnorm(0,0.001); beta.Sny2Sny[m] ~ dnorm(0,0.001); beta.Toy2Toy[m] ~ dnorm(0,0.001)

beta.Dna2Dna[m] ~ dnorm(0,0.001); beta.Tak2Tak[m] ~ dnorm(0,0.001); beta.Miz2Miz[m] ~ dnorm(0,0.001)

beta.Sny2Dol[m] ~ dnorm(0,0.001); beta.Sny2Toy[m] ~ dnorm(0,0.001); beta.Sny2Yah[m] ~ dnorm(0,0.001)

beta.Sny2Dna[m] ~ dnorm(0,0.001); beta.Sny2Tak[m] ~ dnorm(0,0.001); beta.Sny2Pan[m] ~ dnorm(0,0.001)

beta.Sny2Miz[m] ~ dnorm(0,0.001); beta.Sny2Unq[m] ~ dnorm(0,0.001); beta.Dol2Sny[m] ~ dnorm(0,0.001)

beta.Dol2Toy[m] ~ dnorm(0,0.001); beta.Dol2Yah[m] ~ dnorm(0,0.001); beta.Dol2Dna[m] ~ dnorm(0,0.001)

beta.Dol2Tak[m] ~ dnorm(0,0.001); beta.Dol2Pan[m] ~ dnorm(0,0.001); beta.Dol2Miz[m] ~ dnorm(0,0.001)

beta.Dol2Unq[m] ~ dnorm(0,0.001); beta.Toy2Dol[m] ~ dnorm(0,0.001); beta.Toy2Sny[m] ~ dnorm(0,0.001)

beta.Toy2Yah[m] ~ dnorm(0,0.001); beta.Toy2Dna[m] ~ dnorm(0,0.001); beta.Toy2Tak[m] ~ dnorm(0,0.001)

beta.Toy2Pan[m] ~ dnorm(0,0.001); beta.Toy2Miz[m] ~ dnorm(0,0.001); beta.Toy2Unq[m] ~ dnorm(0,0.001)

beta.Dna2Dol[m] ~ dnorm(0,0.001); beta.Dna2Sny[m] ~ dnorm(0,0.001); beta.Dna2Yah[m] ~ dnorm(0,0.001)

beta.Dna2Toy[m] ~ dnorm(0,0.001); beta.Dna2Tak[m] ~ dnorm(0,0.001); beta.Dna2Pan[m] ~ dnorm(0,0.001)

beta.Dna2Miz[m] ~ dnorm(0,0.001); beta.Dna2Unq[m] ~ dnorm(0,0.001); beta.Tak2Dol[m] ~ dnorm(0,0.001)

beta.Tak2Sny[m] ~ dnorm(0,0.001); beta.Tak2Yah[m] ~ dnorm(0,0.001); beta.Tak2Dna[m] ~ dnorm(0,0.001)

beta.Tak2Toy[m] ~ dnorm(0,0.001); beta.Tak2Pan[m] ~ dnorm(0,0.001); beta.Tak2Miz[m] ~ dnorm(0,0.001)

beta.Tak2Unq[m] ~ dnorm(0,0.001); beta.Miz2Dol[m] ~ dnorm(0,0.001); beta.Miz2Sny[m] ~ dnorm(0,0.001)

beta.Miz2Dna[m] ~ dnorm(0,0.001); beta.Miz2Tak[m] ~ dnorm(0,0.001); beta.Miz2Toy[m] ~ dnorm(0,0.001)

}

Dol.tau ~ dgamma(0.001, 0.001); Sny.tau ~ dgamma(0.001, 0.001); Toy.tau ~ dgamma(0.001, 0.001)

Dna.tau ~ dgamma(0.001, 0.001); Tak.tau ~ dgamma(0.001, 0.001); Miz.tau ~ dgamma(0.001, 0.001)

}

", fill=TRUE)

sink()

*betaは二次元配列にすればスッキリ書けるが、結果の見やすさのために冗長に記述した

2012/10/20 23](https://image.slidesharecdn.com/tokyo-r27wdkz-121019132757-phpapp01/85/R-R-VAR-24-320.jpg)

![サイバー系

VARのモデリングをMCMCで行う_3

res.per <- as.data.frame(res.per)

mc2.res <- jags.model("mcmc.jags", data=list('T'=nrow(res.per), 'Dol'=res.per$dollar.price,

'Sny'=res.per$sony.price, 'Toy'=res.per$toyota.price,

'Dna'=res.per$dna.price, 'Tak'=res.per$takeda.price,

'Miz'=res.per$mizuho.price, 'p'=1),

n.chain=3, n.adapt=5000)

#次後分布の結果は抜粋

posterior <- coda.samples(mc2.res,

c("Sny.tau", "alp.Sny", "beta.Sny2Sny[1]", "beta.Dol2Sny[1]",

"beta.Toy2Sny[1]", "beta.Dna2Sny[1]", "beta.Tak2Dna[1]",

"beta.Miz2Sny[1]"), 50000)

summary(posterior)

1. Empirical mean and standard deviation for each variable,

plus standard error of the mean:

Mean SD Naive SE Time-series SE

Sny.tau 2.21e+03 2.27e+02 5.85e-01 5.86e-01 さっきの計算結果

alp.Sny -2.33e-03 1.56e-03 4.03e-06 4.11e-06 Estimate Std. Error t value Pr(>|t|)

beta.Dna2Sny[1] 3.37e-02 4.43e-02 1.14e-04 1.30e-04 const -0.00233 0.00153 -1.52 0.1303

dna.price.l1 0.03380 0.04337 0.78 0.4368

beta.Dol2Sny[1] 1.64e+00 4.87e-01 1.26e-03 1.41e-03 dollar.price.l1 1.63397 0.47930 3.41 0.0008

beta.Miz2Sny[1] 1.87e-01 1.63e-01 4.22e-04 7.40e-04 mizuho.price.l1 0.18670 0.16119 1.16 0.2482

sony.price.l1 0.02458 0.09488 0.26 0.7958

beta.Sny2Sny[1] 2.48e-02 9.64e-02 2.49e-04 3.76e-04 takeda.price.l1 0.31132 0.20048 1.55 0.1221

beta.Tak2Dna[1] 4.22e-01 3.37e-01 8.71e-04 1.00e-03 toyota.price.l1 -0.20480 0.16619 -1.23 0.2194

beta.Toy2Sny[1] -2.05e-01 1.70e-01 4.38e-04 8.13e-04

2012/10/20 24](https://image.slidesharecdn.com/tokyo-r27wdkz-121019132757-phpapp01/85/R-R-VAR-25-320.jpg)