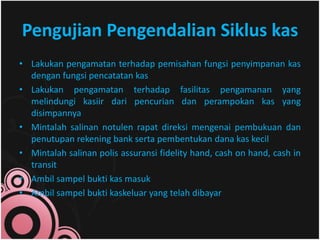

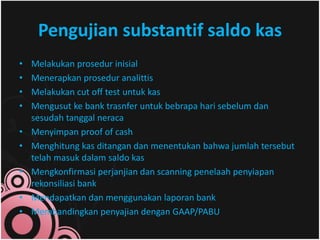

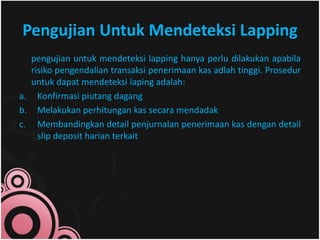

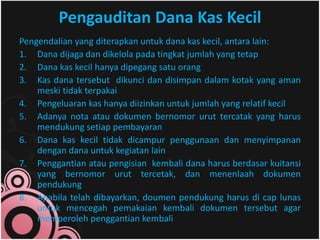

Dokumen ini membahas pengauditan saldo kas dengan penekanan pada tujuan audit yang terkait dengan lima asersi laporan manajemen. Risiko tinggi dalam siklus kas dijelaskan dan mencakup pengendalian intern serta pengujian pengendalian dan substantif yang perlu diterapkan dalam audit. Selain itu, aspek pengelolaan dana kas kecil dan rekening gaji juga dibahas untuk memastikan pengendalian yang efektif.