Downloaded 18 times

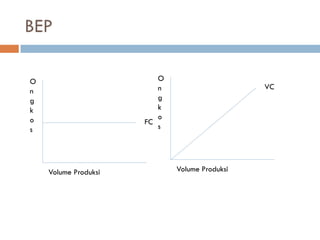

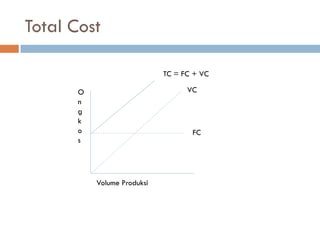

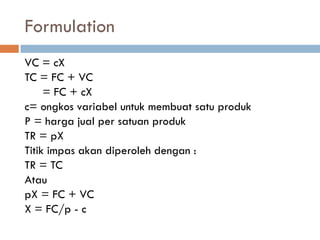

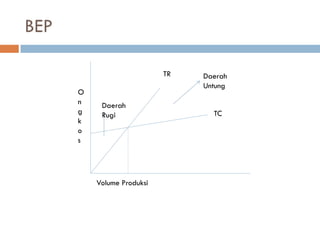

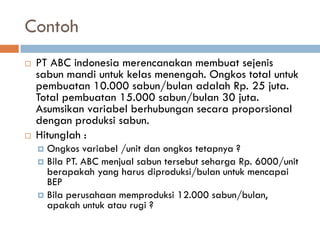

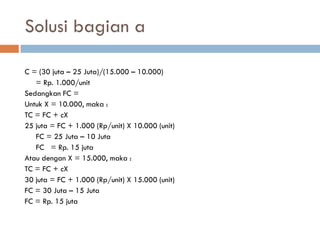

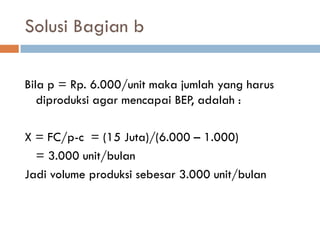

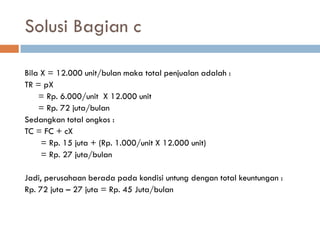

Dokumen tersebut membahas tentang analisis titik impas untuk menangani ketidakpastian dalam manajemen operasi. Faktor ketidakpastian yang dijelaskan meliputi estimasi, kondisi bisnis dan ekonomi masa depan, serta panjang periode perencanaan. Analisis titik impas digunakan untuk memilih alternatif yang dipengaruhi satu faktor tidak pasti. Contoh soal mendemonstrasikan penghitungan ongkos variabel, tetap, titik impas, serta ke

![[Materi]_Lavarage_Operasional.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/materilavarageoperasional-231212224353-407726c8-thumbnail.jpg?width=640&height=640&fit=bounds)