Downloaded 83 times

Dokumen ini menjelaskan tentang pajak penghasilan (PPh) di Indonesia, termasuk subjek pajak, kewajiban pajak, dan perbedaan antara wajib pajak dalam negeri dan luar negeri. Selain itu, dokumen ini juga membahas objek pajak, biaya yang boleh dan tidak boleh dikurangkan, serta penghitungan penghasilan tidak kena pajak (PTKP). Contoh perhitungan kerugian fiskal dan tarif penyusutan juga disertakan untuk memperjelas ketentuan perpajakan.

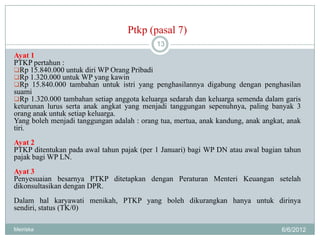

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 10 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas10mamodulguruku-260126161359-31a61dea-thumbnail.jpg?width=640&height=640&fit=bounds)