Dokumen tersebut membahas tentang alur akuntansi mulai dari pencatatan data transaksi ke dalam bukti transaksi, penjurnalan, posting ke buku besar, penyusunan neraca saldo, jurnal penyesuaian, jurnal penutup, dan penyusunan laporan keuangan.

Alur Akuntansi •Pencatatan Data ke dalam dokumen sumber

/bukti transaksi.

• Penjurnalan, yaitu menganalisis dan mencatat

transaksi dalam jurnal (buku harian)

• Melakukan posting ke Buku Besar yaitu

memindahkan debet dan kredit dari jurnal ke

akun Buku Besar.

• Penyusunan Neraca Saldo yaitu menyiapkan

Neraca Saldo untuk mengecek keseimbangan

Buku Besar.

• Membuat jurnal penyesuaian dan

memasukkan jumlahnya pada Neraca Saldo.

• Membuat ayat-ayat penutup yaitu menjurnal

dan memindah bukukan ayat-ayat penutup.

• Penyusunan Laporan Keuangan yaitu Laporan

Rugi Laba, Laporan Perubahan Modal dan

Neraca.

Bukti

Transaksi

Jurnal

Buku

Besar

Neraca

Saldo

Jurnal

Penyesuai

an

Jurnal

Penutup

Laporan

Keuangan

Fungsi Jurnal

• Fungsimencatat : Alat pencatatan yang lengkap terperinci

• Fungsi historis : Kegiatan mencatat semua transaksi keuangan secara

kronologis atau berurutan sesuai dengan tanggal terjadinya.

• Fungsi analisis : alat analisis transaksi untuk menentukan akun yang harus

di Debet maupun yang di Kredit.

• Fungsi instruktif : Perintah memposting dalam buku besar baik yang di

Debet maupun yang di Kredit sesuai hasil analisis dalam jurnal.

• Fungsi informatif : Jurnal memberikan keterangan kegiatan perusahaan

secara jelas.

5.

Langkah membuat JurnalUmum

• Melakukan pengidentifikasian Bukti Transaksi

keuangan yang muncul (Faktur, memo, kuitansi,

dll)

• Menentukan akun apa saja yg terpengaruh dg

transaksi yg terjadi dan menggolongkannya

apakah termasuk jenis harta, hutang, modal,

dsb

• Menetapkan penambahan atau pengurangan

terhadap akun yang terkait dg transaksi akibat

transaksi yg dilakukannya

6.

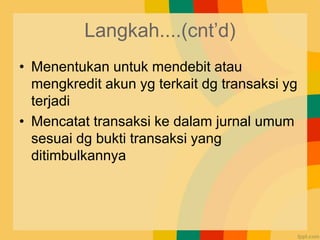

Langkah....(cnt’d)

• Menentukan untukmendebit atau

mengkredit akun yg terkait dg transaksi yg

terjadi

• Mencatat transaksi ke dalam jurnal umum

sesuai dg bukti transaksi yang

ditimbulkannya

7.

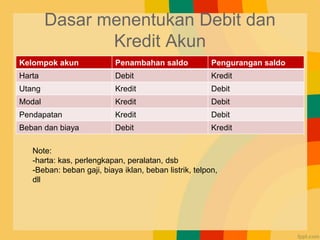

Kelompok akun Penambahansaldo Pengurangan saldo

Harta Debit Kredit

Utang Kredit Debit

Modal Kredit Debit

Pendapatan Kredit Debit

Beban dan biaya Debit Kredit

Dasar menentukan Debit dan

Kredit Akun

Note:

-harta: kas, perlengkapan, peralatan, dsb

-Beban: beban gaji, biaya iklan, beban listrik, telpon,

dll

8.

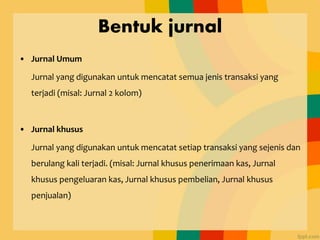

Bentuk jurnal

• JurnalUmum

Jurnal yang digunakan untuk mencatat semua jenis transaksi yang

terjadi (misal: Jurnal 2 kolom)

• Jurnal khusus

Jurnal yang digunakan untuk mencatat setiap transaksi yang sejenis dan

berulang kali terjadi. (misal: Jurnal khusus penerimaan kas, Jurnal

khusus pengeluaran kas, Jurnal khusus pembelian, Jurnal khusus

penjualan)

9.

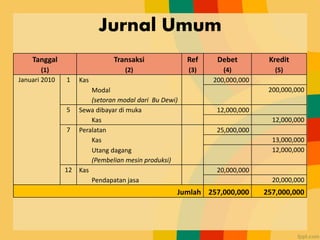

Jurnal Umum

Tanggal

(1)

Transaksi

(2)

Ref

(3)

Debet

(4)

Kredit

(5)

Januari 20101 Kas 200,000,000

Modal

(setoran modal dari Bu Dewi)

200,000,000

5 Sewa dibayar di muka 12,000,000

Kas 12,000,000

7 Peralatan 25,000,000

Kas 13,000,000

Utang dagang

(Pembelian mesin produksi)

12,000,000

12 Kas 20,000,000

Pendapatan jasa 20,000,000

Jumlah 257,000,000 257,000,000

10.

Jurnal Khusus

Tanggal TransaksiRef

Syarat

pembayaran

Piutang dagang (D)

Penjualan (K)

Januari 2010

2 Toko Amanah 2/10, n/30 5,000,000

5 CV Anugerah 3,250,000

6 UD Barokah 2,000,000

9 Bpk Rian 1,500,000

12 Ponpes Al Amin 5/10,n/20 6,800,000

Jumlah 18,550,000

Jurnal Khusus Penjualan

11.

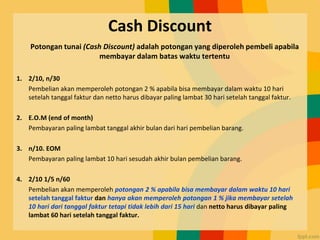

Cash Discount

Potongan tunai(Cash Discount) adalah potongan yang diperoleh pembeli apabila

membayar dalam batas waktu tertentu

1. 2/10, n/30

Pembelian akan memperoleh potongan 2 % apabila bisa membayar dalam waktu 10 hari

setelah tanggal faktur dan netto harus dibayar paling lambat 30 hari setelah tanggal faktur.

2. E.O.M (end of month)

Pembayaran paling lambat tanggal akhir bulan dari hari pembelian barang.

3. n/10. EOM

Pembayaran paling lambat 10 hari sesudah akhir bulan pembelian barang.

4. 2/10 1/5 n/60

Pembelian akan memperoleh potongan 2 % apabila bisa membayar dalam waktu 10 hari

setelah tanggal faktur dan hanya akan memperoleh potongan 1 % jika membayar setelah

10 hari dari tanggal faktur tetapi tidak lebih dari 15 hari dan netto harus dibayar paling

lambat 60 hari setelah tanggal faktur.

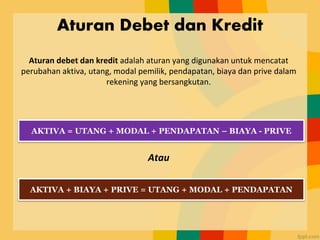

Aturan Debet danKredit

Aturan debet dan kredit adalah aturan yang digunakan untuk mencatat

perubahan aktiva, utang, modal pemilik, pendapatan, biaya dan prive dalam

rekening yang bersangkutan.

Atau

AKTIVA = UTANG + MODAL + PENDAPATAN – BIAYA - PRIVE

AKTIVA + BIAYA + PRIVE = UTANG + MODAL + PENDAPATAN

14.

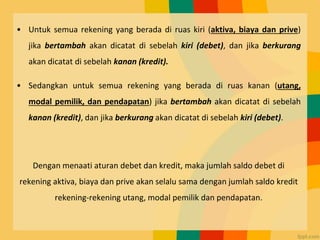

• Untuk semuarekening yang berada di ruas kiri (aktiva, biaya dan prive)

jika bertambah akan dicatat di sebelah kiri (debet), dan jika berkurang

akan dicatat di sebelah kanan (kredit).

• Sedangkan untuk semua rekening yang berada di ruas kanan (utang,

modal pemilik, dan pendapatan) jika bertambah akan dicatat di sebelah

kanan (kredit), dan jika berkurang akan dicatat di sebelah kiri (debet).

Dengan menaati aturan debet dan kredit, maka jumlah saldo debet di

rekening aktiva, biaya dan prive akan selalu sama dengan jumlah saldo kredit

rekening-rekening utang, modal pemilik dan pendapatan.

15.

Logika Matematis Debet- Kredit

AKTIVA

(ASSET )

UTANG

Debet Kredit Saldo Normal Debet Kredit Saldo Normal

+ - Debet - + Kredit

BIAYA

EKUITAS

(MODAL)

Debet Kredit Saldo Normal Debet Kredit Saldo Normal

+ - Debet - + Kredit

PENGEMBALIAN EKUITAS

(PRIVE, DIVIDEN)

PENDAPATAN

Debet Kredit Saldo Normal Debet Kredit Saldo Normal

+ - Debet - + Kredit

16.

AKTIVA

Aktiva Lancar

Kas

Piutang Dagang

BiayaDibayar Dimuka

Perlengkapan Kantor

Persediaan Barang

Aktiva Tetap

Tanah

Bangunan

Kendaraan

Peralatan

Mesin

KEWAJIBAN

Kewajiban Lancar

Hutang Dagang

Hutang Wesel

Pendapatan Diterima Dimuka

Kewajiban Jk.Panjang

Hutang Obligasi

Hutang Hipotik

MODAL

Modal

Laba Ditahan

PENDAPATAN

Pendapatan Jasa

Pendapatan Penjualan

Pendapatan Lain-Lain

BIAYA-BIAYA

Harga Pokok Penjualan

Biaya Umum & Adm.

Biaya Gaji

Biaya Penyusutan

Biaya Listrik & Air

Biaya Sewa

Biaya Penjualan

Biaya Promosi

Biaya Angkut Penj.

Biaya Komisi

16

17.

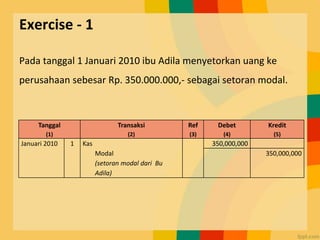

Exercise - 1

Padatanggal 1 Januari 2010 ibu Adila menyetorkan uang ke

perusahaan sebesar Rp. 350.000.000,- sebagai setoran modal.

Tanggal

(1)

Transaksi

(2)

Ref

(3)

Debet

(4)

Kredit

(5)

Januari 2010 1 Kas 350,000,000

Modal

(setoran modal dari Bu

Adila)

350,000,000

18.

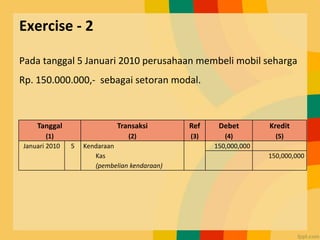

Exercise - 2

Padatanggal 5 Januari 2010 perusahaan membeli mobil seharga

Rp. 150.000.000,- sebagai setoran modal.

Tanggal

(1)

Transaksi

(2)

Ref

(3)

Debet

(4)

Kredit

(5)

Januari 2010 5 Kendaraan 150,000,000

Kas

(pembelian kendaraan)

150,000,000

19.

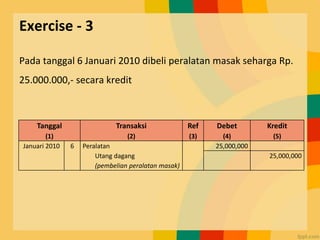

Exercise - 3

Padatanggal 6 Januari 2010 dibeli peralatan masak seharga Rp.

25.000.000,- secara kredit

Tanggal

(1)

Transaksi

(2)

Ref

(3)

Debet

(4)

Kredit

(5)

Januari 2010 6 Peralatan 25,000,000

Utang dagang

(pembelian peralatan masak)

25,000,000

20.

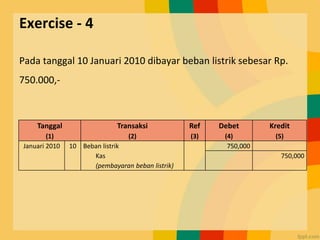

Exercise - 4

Padatanggal 10 Januari 2010 dibayar beban listrik sebesar Rp.

750.000,-

Tanggal

(1)

Transaksi

(2)

Ref

(3)

Debet

(4)

Kredit

(5)

Januari 2010 10 Beban listrik 750,000

Kas

(pembayaran beban listrik)

750,000

21.

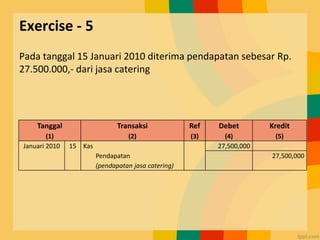

Exercise - 5

Padatanggal 15 Januari 2010 diterima pendapatan sebesar Rp.

27.500.000,- dari jasa catering

Tanggal

(1)

Transaksi

(2)

Ref

(3)

Debet

(4)

Kredit

(5)

Januari 2010 15 Kas 27,500,000

Pendapatan

(pendapatan jasa catering)

27,500,000

22.

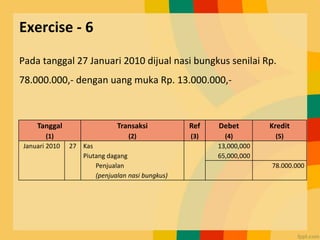

Exercise - 6

Padatanggal 27 Januari 2010 dijual nasi bungkus senilai Rp.

78.000.000,- dengan uang muka Rp. 13.000.000,-

Tanggal

(1)

Transaksi

(2)

Ref

(3)

Debet

(4)

Kredit

(5)

Januari 2010 27 Kas

Piutang dagang

13,000,000

65,000,000

Penjualan

(penjualan nasi bungkus)

78.000.000

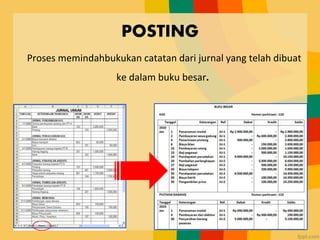

Langkah – LangkahPosting

1. Mencatat tanggal transaksi

2. Menuliskan keterangan singkat mengenai transaksi

3. Mencatat jumlah rupiah transaksi sesuai dengan tempatnya:

Pemindahan setiap jumlah pada kolom debit dari jurnal ke sisi debit

rekening buku besar yang bersangkutan.

Pemindahan setiap jumlah pada kolom kredit dari jurnal ke sisi

kredit rekening buku besar yang bersangkutan.

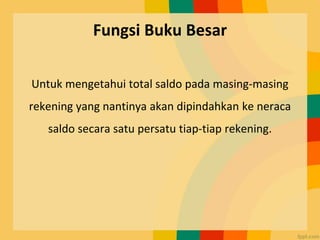

Fungsi Buku Besar

Untukmengetahui total saldo pada masing-masing

rekening yang nantinya akan dipindahkan ke neraca

saldo secara satu persatu tiap-tiap rekening.

27.

T account

Bentuk BukuBesar

Tgl Keterangan Ref Debet Tgl Keterangan Ref Kredit

Nama akun No. Akun………..

Debet Kredit

1

Bentuk T disempurnakan

2

Nama akun No.Akun………..

28.

Tgl Keterangan RefDebet Kredit D/K Saldo

Tgl Keterangan Ref Debet Kredit

Saldo

Debet Kredit

Bentuk Tiga Kolom

3

Bentuk Empat Kolom

4

Nama akun No.Akun………..

Nama akun No.Akun………..

29.

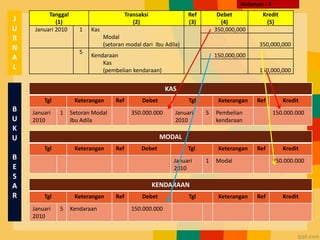

Tanggal

(1)

Transaksi

(2)

Ref

(3)

Debet

(4)

Kredit

(5)

Januari 2010 1Kas 350,000,000

Modal

(setoran modal dari Ibu Adila) 350,000,000

5

Kendaraan 150,000,000

Kas

(pembelian kendaraan) 150,000,000

KAS

Tgl Keterangan Ref Debet Tgl Keterangan Ref Kredit

Januari

2010

1 Setoran Modal

Ibu Adila

350.000.000 Januari

2010

5 Pembelian

kendaraan

150.000.000

MODAL

Tgl Keterangan Ref Debet Tgl Keterangan Ref Kredit

Januari

2010

1 Modal 350.000.000

KENDARAAN

Tgl Keterangan Ref Debet Tgl Keterangan Ref Kredit

Januari

2010

5 Kendaraan 150.000.000

J

U

R

N

A

L

B

U

K

U

B

E

S

A

R

Halaman : 4

30.

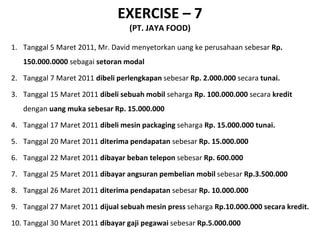

EXERCISE – 7

(PT.JAYA FOOD)

1. Tanggal 5 Maret 2011, Mr. David menyetorkan uang ke perusahaan sebesar Rp.

150.000.0000 sebagai setoran modal

2. Tanggal 7 Maret 2011 dibeli perlengkapan sebesar Rp. 2.000.000 secara tunai.

3. Tanggal 15 Maret 2011 dibeli sebuah mobil seharga Rp. 100.000.000 secara kredit

dengan uang muka sebesar Rp. 15.000.000

4. Tanggal 17 Maret 2011 dibeli mesin packaging seharga Rp. 15.000.000 tunai.

5. Tanggal 20 Maret 2011 diterima pendapatan sebesar Rp. 15.000.000

6. Tanggal 22 Maret 2011 dibayar beban telepon sebesar Rp. 600.000

7. Tanggal 25 Maret 2011 dibayar angsuran pembelian mobil sebesar Rp.3.500.000

8. Tanggal 26 Maret 2011 diterima pendapatan sebesar Rp. 10.000.000

9. Tanggal 27 Maret 2011 dijual sebuah mesin press seharga Rp.10.000.000 secara kredit.

10. Tanggal 30 Maret 2011 dibayar gaji pegawai sebesar Rp.5.000.000

31.

Logika Matematis Debet- Kredit

AKTIVA

(ASSET )

UTANG

Debet Kredit Saldo Normal Debet Kredit Saldo Normal

+ - Debet - + Kredit

BIAYA

EKUITAS

(MODAL)

Debet Kredit Saldo Normal Debet Kredit Saldo Normal

+ - Debet - + Kredit

PENGEMBALIAN EKUITAS

(PRIVE, DIVIDEN)

PENDAPATAN

Debet Kredit Saldo Normal Debet Kredit Saldo Normal

+ - Debet - + Kredit

32.

Jurnal

Per - 31Maret 2011

Tanggal Rekening & Keterangan Ref Debet Kredit

Maret 2011

5

Kas 150.000.000

Modal 150.000.000

7

Perlengkapan 2.000.000

Kas 2.000.000

15

Kendaraan 100.000.000

Kas 15.000.000

Utang 85.000.000

17

Peralatan (mesin packaging) 15.000.000

Kas 15.000.000

20

Kas 15.000.000

Pendapatan 15.000.000

No.Akun: 1

33.

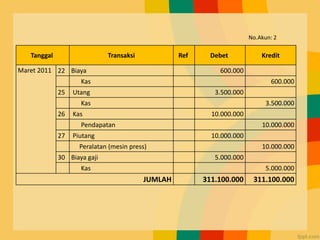

Tanggal Transaksi RefDebet Kredit

Maret 2011 22 Biaya 600.000

Kas 600.000

25 Utang 3.500.000

Kas 3.500.000

26 Kas 10.000.000

Pendapatan 10.000.000

27 Piutang 10.000.000

Peralatan (mesin press) 10.000.000

30 Biaya gaji 5.000.000

Kas 5.000.000

JUMLAH 311.100.000 311.100.000

No.Akun: 2

34.

Buku Besar

Per -31 Maret 2011

KAS

Tgl Keterangan R Debet Tgl Keterangan R Kredit

Maret

2011

5 Setoran modal

Mr. David

150.000.000 Maret

2011

7 Perlengkapan 2.000.000

20 Pendapatan 15.000.000 15 Kendaraan

dibayar

dimuka

15.000.000

26 Pendapatan 10.000.000 17 Peralatan 15.000.000

22 Biaya listrik 600.000

25 Hutang 3.500.000

30 Biaya gaji 5.000.000

JUMLAH 175.000.000 41.100.000

SALDO 133.900.000

35.

MODAL

Tgl Keterangan RDebet Tgl Keterangan R Kredit

Maret

2011

5 Modal 150.000.000

JUMLAH 150.000.000

PERLENGKAPAN

Tgl Keterangan R Debet Tgl Keterangan R Kredit

Maret

2011

7 Perlengkapan 2.000.000

JUMLAH 2.000.000

KENDARAAN

Tgl Keterangan R Debet Tgl Keterangan R Kredit

Maret

2011

Kendaraan 100.000.000

JUMLAH 100.000.000

36.

UTANG

Tgl Keterangan RDebet Tgl Keterangan R Kredit

Maret

2011

25 Utang 3.500.000 Maret

2011

15 Utang 85.000.000

SALDO 81.500.000

PERALATAN

Tgl Keterangan R Debet Tgl Keterangan R Kredit

Maret

2011

17 Mesin

Packaging

15.000.000 Maret

2011

27 Peralatan 10.000.000

SALDO 5.000.000

PENDAPATAN

Tgl Keterangan R Debet Tgl Keterangan R Kredit

Maret

2011

20 Pendapatan 15.000.000

26 Pendapatan 10.000.000

SALDO 25.000.000

37.

BIAYA

Tgl Keterangan RDebet Tgl Keterangan R Kredit

Maret

2011

22 Biaya listrik 600.000

30 Biaya gaji 5.000.000

SALDO 5.600.000

PIUTANG

Tgl Keterangan R Debet Tgl Keterangan R Kredit

Maret

2011

27 Piutang 10.000.000

SALDO 10.000.000

38.

NERACA SALDO

Per –31 Maret 2010

Nama Rekening

Saldo

Debet Kredit

Kas 133.900.000

Modal 150.000.000

Perlengkapan 2.000.000

Kendaraan 100.000.000

Utang 81.500.000

Peralatan 5.000.000

Pendapatan 25.000.000

Biaya 5.600.000

Piutang 10.000.000

Saldo 256.500.000 256.500.000

39.

Tugas 1: Jurnal& Posting

1) Pada tanggal 1 Januari 2013 Tuan Raka menyetorkan uang ke perusahaan sebesar

Rp. 500.000.000,- sebagai setoran modal.

2) Pada tanggal 6 Januari 2013 membeli mesin fotokopi seharga Rp.50.000.000,-

secara kredit.

3) Pada tanggal 15 Januari 2013 dibayar beban telepon sebesar Rp.1.000.000,-

4) Pada tanggal 18 Januari 2013 diterima pendapatan dari jasa foto kopi sebesar Rp.

8.000.000,-.

5) Pada tanggal 21 Januari 2013 perusahaan telah menyelesaikan jasa foto kopi

sebesar Rp.5.000.000,- tetapi uangnya belum diterima

Buatlah Jurnal, Buku Besar dan Neraca Saldo dari transaksi diatas

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)