Downloaded 22 times

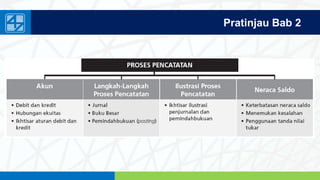

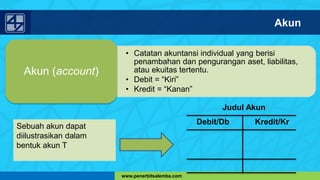

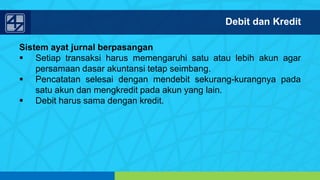

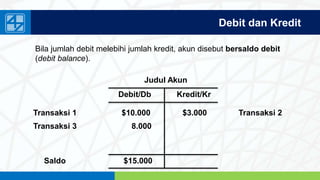

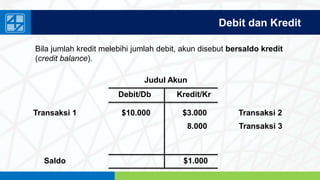

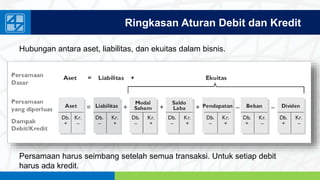

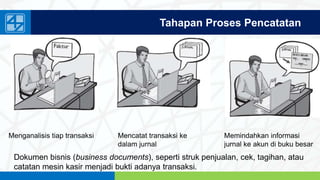

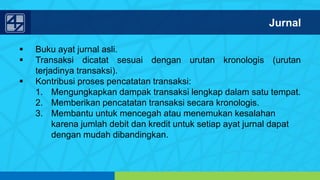

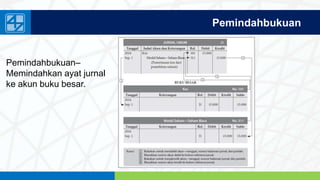

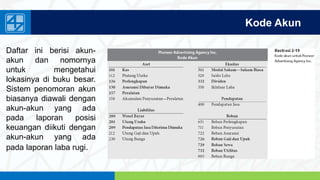

Buku ini membahas proses pencatatan akuntansi menggunakan sistem akuntansi ayat jurnal berpasangan, termasuk penjelasan mengenai akun, debit dan kredit, jurnal, buku besar, dan neraca saldo. Proses pencatatan diawali dengan menganalisis transaksi, mencatatnya di jurnal, kemudian memindahkannya ke buku besar."