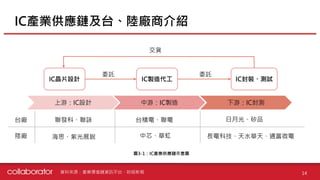

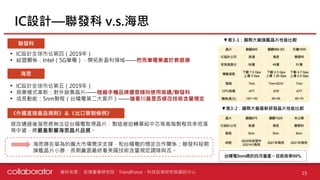

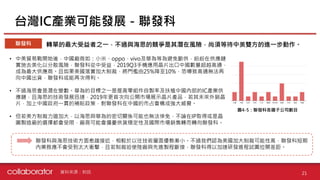

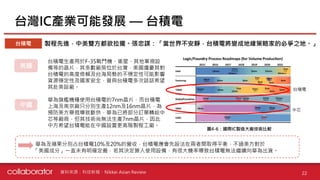

文档分析了后中美贸易战背景下两岸IC产业发展趋势,指出中国在IC制造方面技术落后于台湾,但通过整并与自给自足策略逐步赶超。台湾IC设计业虽然面临关税压力,但因未直接受影响而仍有发展潜力。整体上,两岸IC产业未来将因贸易政策与市场变动而形成新的格局。