FİNANSAL SİSTEM NEDİR?FİNANSALSİSTEM NEDİR?

Bir ekonomide fonları talepBir ekonomide fonları talep

edenler, fonları arz edenler,edenler, fonları arz edenler,

bunlar arasındaki fonbunlar arasındaki fon

akımlarını düzenleyenakımlarını düzenleyen

kurumlar, fon akımınıkurumlar, fon akımını

sa layan araç ve gereçler,ğsa layan araç ve gereçler,ğ

piyasanın i leyi iniş şpiyasanın i leyi iniş ş

düzenleyen hukuki ve idaridüzenleyen hukuki ve idari

kurallardan olu an yapıyaşkurallardan olu an yapıyaş

finansal sistemfinansal sistem denir.denir.

3.

FİNANSAL SİSTEMİN TEMELFİNANSALSİSTEMİN TEMEL

FONKSİYONUFONKSİYONU

• Finansal sisteminFinansal sistemin temel fonksiyonutemel fonksiyonu tasarrufların (yani mal vetasarrufların (yani mal ve

hizmet harcamalarından geriye kalan gelirlerin) yatırımlarahizmet harcamalarından geriye kalan gelirlerin) yatırımlara

(yani mal ve hizmet üretimi için gerekli olan varlıkların satın(yani mal ve hizmet üretimi için gerekli olan varlıkların satın

alınmasına) dönü mesine yardımçı olmaktır.şalınmasına) dönü mesine yardımçı olmaktır.ş

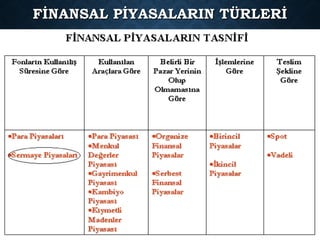

ALIM-SATIMA KONU OLANVARLIĞINALIM-SATIMA KONU OLAN VARLIĞIN

NİTELİĞİ AÇISINDAN PİYASALARNİTELİĞİ AÇISINDAN PİYASALAR

PİYASALARPİYASALAR

REEL PİYASALARREEL PİYASALAR FİNANSAL PİYASLARFİNANSAL PİYASLAR

MAL VE HİZMETMAL VE HİZMET

PİYASALARIPİYASALARI

FAKTÖR PİYASALARIFAKTÖR PİYASALARI

7.

FİNANSAL PİYASA NEDİR?FİNANSALPİYASA NEDİR?

• Ekonomik sistemde bir kısım kişi ve kurumunEkonomik sistemde bir kısım kişi ve kurumun

paraya ihtiyacı olurken bir kısım kişi ve kurumunparaya ihtiyacı olurken bir kısım kişi ve kurumun

da gelirlerini yatırıma dönüştürme ihtiyaçları olur.da gelirlerini yatırıma dönüştürme ihtiyaçları olur.

Dolayısıyla fon arz edenlerle, fonu talepDolayısıyla fon arz edenlerle, fonu talep

edenlerin bu ihtiyaçlarını giderebilmeleri içinedenlerin bu ihtiyaçlarını giderebilmeleri için

karşılaşmaları gerekmektedir.karşılaşmaları gerekmektedir.

İşte fon arz edenlerle fon talepİşte fon arz edenlerle fon talep

edenlerin bir araya geldiği veedenlerin bir araya geldiği ve

karşılıklı değişimin meydanakarşılıklı değişimin meydana

geldiği bu yerlere finansalgeldiği bu yerlere finansal

piyasalar denir.piyasalar denir.

8.

FON ARZ EDENLERLEFONU TALEPFON ARZ EDENLERLE FONU TALEP

EDENLER NASIL BULUŞUR?EDENLER NASIL BULUŞUR?

• Bu bulu manın her zaman yüz yüzeşBu bulu manın her zaman yüz yüzeş

olması gerekmemektedir. Eskiden,olması gerekmemektedir. Eskiden,

telefon ve telegraf aracılı ıylağtelefon ve telegraf aracılı ıylağ

yazı may gibi (daha eskiden teleks)şyazı may gibi (daha eskiden teleks)ş

araçlarla olurken artık internet gibiaraçlarla olurken artık internet gibi

dijital araçlarla gerçekle mektedir.şdijital araçlarla gerçekle mektedir.ş

• Üretimi artırmakÜretimiartırmak

• letmelerin geli mesi ve toplumsalİş şletmelerin geli mesi ve toplumsalİş ş

refahı desteklemekrefahı desteklemek

11.

FİNANSAL PİYASANIN ETKİNLİĞİNİFİNANSALPİYASANIN ETKİNLİĞİNİ

BELİRLEYEN TEMEL FAKTÖRLERBELİRLEYEN TEMEL FAKTÖRLER

• Sahip olunan bilgi miktarı ve bu bilgininSahip olunan bilgi miktarı ve bu bilginin

da ıtımığda ıtımığ

• Arz ve talebin do ru bir biçimde bulu masınığ şArz ve talebin do ru bir biçimde bulu masınığ ş

sa layacak bir fiyat derinli iğ ğsa layacak bir fiyat derinli iğ ğ

12.

• Piyasadaki alıcıve satıcı miktarıPiyasadaki alıcı ve satıcı miktarı

• Sunulan ürün veya hizmetlerdekiSunulan ürün veya hizmetlerdeki

çe itlilikşçe itlilikş

• lem maliyetlerinin dü üklü ü.İş ş ğlem maliyetlerinin dü üklü ü.İş ş ğ

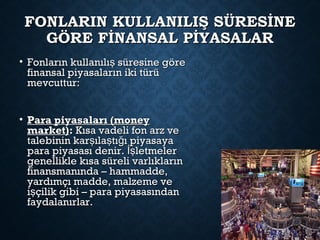

FONLARIN KULLANILIŞ SÜRESİNEFONLARINKULLANILIŞ SÜRESİNE

GÖRE FİNANSAL PİYASALARGÖRE FİNANSAL PİYASALAR

• Fonların kullanılı süresine göreşFonların kullanılı süresine göreş

finansal piyasaların iki türüfinansal piyasaların iki türü

mevcuttur:mevcuttur:

• Para piyasaları (moneyPara piyasaları (money

market)market):: Kısa vadeli fon arz veKısa vadeli fon arz ve

talebinin kar ıla tı ı piyasayaş ş ğtalebinin kar ıla tı ı piyasayaş ş ğ

para piyasası denir. letmelerİşpara piyasası denir. letmelerİş

genellikle kısa süreli varlıklarıngenellikle kısa süreli varlıkların

finansmanında – hammadde,finansmanında – hammadde,

yardımçı madde, malzeme veyardımçı madde, malzeme ve

i çilik gibi – para piyasasındanşi çilik gibi – para piyasasındanş

faydalanırlar.faydalanırlar.

15.

• Sermaye piyasaları(capital market)Sermaye piyasaları (capital market)::

Orta ve uzun süreli fon arz ve talebininOrta ve uzun süreli fon arz ve talebinin

kar ıla tı ı ortam sermaye piyasasıdır.ş ş ğkar ıla tı ı ortam sermaye piyasasıdır.ş ş ğ

17.

BELİRLİ BİR PAZARYERİNİN OLUPBELİRLİ BİR PAZAR YERİNİN OLUP

OLMAMASINA GÖRE FİNANSAL PİYASALAROLMAMASINA GÖRE FİNANSAL PİYASALAR

• Organize finansal piyasalarOrganize finansal piyasalar: Fonların el: Fonların el

de i tirdi i, finansal varlık alım satımlarınınğ ş ğde i tirdi i, finansal varlık alım satımlarınınğ ş ğ

yapıldı ı kapalı bir mekanın bulundu uğ ğyapıldı ı kapalı bir mekanın bulundu uğ ğ

piyasalardır. Bu piyasaların belirgin özelli i birğpiyasalardır. Bu piyasaların belirgin özelli i birğ

düzen içinde çalı ma durumunda olmasıdır.şdüzen içinde çalı ma durumunda olmasıdır.ş

Mesela, Örgütlenmi para piyasası kurumu olanşMesela, Örgütlenmi para piyasası kurumu olanş

ticari banklar, MKBİticari banklar, MKBİ

18.

• Serbest veya organize olmamı finansalşSerbest ve ya organize olmamı finansalş

piyasalarpiyasalar: Fonların el de i tirece i ya dağ ş ğ: Fonların el de i tirece i ya dağ ş ğ

finansal varlık alım satımının yapılaca ığfinansal varlık alım satımının yapılaca ığ

belirli bir mekanın bulunmaması durumundabelirli bir mekanın bulunmaması durumunda

olu an piyasalardır. Bunlara tezgah üstüşolu an piyasalardır. Bunlara tezgah üstüş

piyasalar da denir. Islemlerpiyasalar da denir. Islemler

telekomünikasyon agi üzerinden yapilir.telekomünikasyon agi üzerinden yapilir.

19.

İŞLEMLERİNE GÖRE FİNANSALPİYASALARİŞLEMLERİNE GÖRE FİNANSAL PİYASALAR

• Birincil PiyasalarBirincil Piyasalar: Menkul kıymetlerin ilk: Menkul kıymetlerin ilk

kez alınıp satıldı ı piyasalardır.ğkez alınıp satıldı ı piyasalardır.ğ

• kincil Piyasalarİkincil Piyasalarİ :: Daha önceden alım-satımaDaha önceden alım-satıma

konu olmu menkul kıymetlerin i lemş şkonu olmu menkul kıymetlerin i lemş ş

gördü ü piyasalardır.ğgördü ü piyasalardır.ğ

20.

TESLİM ŞEKLİNE GÖREFİNANSALTESLİM ŞEKLİNE GÖRE FİNANSAL

PİYASALARPİYASALAR

• Spot PiyasalarSpot Piyasalar: Ödemenin ve teslimin hemen yapıldı ı piyasalardır.ğ: Ödemenin ve teslimin hemen yapıldı ı piyasalardır.ğ

• Vadeli PiyasalarVadeli Piyasalar: Önceden belirlenmi bir fiyattan, gelecekteki birş: Önceden belirlenmi bir fiyattan, gelecekteki birş

zamanda ödemenin ve teslimin yapıldı ı piyasalardır.ğzamanda ödemenin ve teslimin yapıldı ı piyasalardır.ğ

21.

FİNANSAL VARLIKLAR (ARAÇLAR)NEDİR?FİNANSAL VARLIKLAR (ARAÇLAR) NEDİR?

• Finansal piyasalara fon sunanlar di er ki i ya da kurumlarağ şFinansal piyasalara fon sunanlar di er ki i ya da kurumlarağ ş

sundukları bu fonlar kar ılı ında fon talebindeş ğsundukları bu fonlar kar ılı ında fon talebindeş ğ

bulunanlardan bir belge almaktadırlar. Bu belgeyebulunanlardan bir belge almaktadırlar. Bu belgeye

menkul kıymet ve yamenkul kıymet ve ya finansal varlıkfinansal varlık adı verilir.adı verilir.

22.

• Finansal varlıklarınarsa, bina, araç,Finansal varlıkların arsa, bina, araç,

gereç gibi reel varlıklardan farkı,gereç gibi reel varlıklardan farkı,

de erlerinin fiziki bir yapıya de il,ğ ğde erlerinin fiziki bir yapıya de il,ğ ğ

gelecekte beklenen nakit akı larınaşgelecekte beklenen nakit akı larınaş

göre belirlenmesidir.göre belirlenmesidir.

23.

• Hazine bonosu,finansman bonosu,Hazine bonosu, finansman bonosu,

varlı a dayalı menkul kıymetler,ğvarlı a dayalı menkul kıymetler,ğ

mevduat sertifikalarımevduat sertifikaları ba lıca paraşba lıca paraş

piyasası finansal varlıklarıpiyasası finansal varlıklarıdır.dır.

24.

• Hisse senetleri,tahviller, gelir ortaklı ığHisse senetleri, tahviller, gelir ortaklı ığ

senetleri, kar ve zarar ortaklı ığsenetleri, kar ve zarar ortaklı ığ

belgeleri gibi finansal varlıklar isebelgeleri gibi finansal varlıklar ise

sermaye piyasası finansalsermaye piyasası finansal

varlıklarıvarlıklarıdır.dır.

25.

FİNANSAL PİYASALARINFİNANSAL PİYASALARIN

GLOBALLEŞMESİGLOBALLEŞMESİ

•Yabancı Bonolar—yabancı bir ülkedeYabancı Bonolar—yabancı bir ülkede

satılan ve o ülkenin para birimisatılan ve o ülkenin para birimi

cinsinden çıkartılan bonolara verilencinsinden çıkartılan bonolara verilen

isimdir.isimdir.

• Daha çok ABD irketlerinin di erş ğDaha çok ABD irketlerinin di erş ğ

ülkelerde o ülkenin parası cinsindenülkelerde o ülkenin parası cinsinden

satılan bonoları.satılan bonoları.

25

26.

• Eurobondlar—Satı asunuldu u ülkenin para birimiş ğEurobondlar—Satı a sunuldu u ülkenin para birimiş ğ

cinsinden de il, borçlanıcı kurumun bulundu u ülkeğ ğcinsinden de il, borçlanıcı kurumun bulundu u ülkeğ ğ

parası cinsinden satılan bonolar.parası cinsinden satılan bonolar.

• Londra, NY ve Tokyo piyasalarında Hazine’ninLondra, NY ve Tokyo piyasalarında Hazine’nin

çıkardı ı TL cinsinden tahviller. ABDğçıkardı ı TL cinsinden tahviller. ABDğ

irketlerinin dolar cinsinden çıkardı ı ve ba kaş ğ şirketlerinin dolar cinsinden çıkardı ı ve ba kaş ğ ş

ülkelerde satılan tahviller.ülkelerde satılan tahviller.

27.

Europaralar—anavatanı dıındaki ülkelerde bankaşEuroparalar—anavatanı dı ındaki ülkelerde bankaş

hesaplarında tutulan paralar.hesaplarında tutulan paralar.

Türkiye’deki döviz tevdiat hesapları: Dolar hesaplarıTürkiye’deki döviz tevdiat hesapları: Dolar hesapları

(Eurodolar)(Eurodolar)

Türk bankalarının yurtdı ında tutulan lira hesapları.şTürk bankalarının yurtdı ında tutulan lira hesapları.ş

Dünyadaki menkul kıymet borsaları: Uluslararası alınıpDünyadaki menkul kıymet borsaları: Uluslararası alınıp

satılan irket hisselerişsatılan irket hisseleriş

28.

FİNANSAL VARLIKLARIN ÖZELLİKLERİFİNANSALVARLIKLARIN ÖZELLİKLERİ

• Paraya çevrilebilirlikParaya çevrilebilirlik

• BölünebilirlikBölünebilirlik

• Geri dönülebilirlikGeri dönülebilirlik

• GetiriGetiri

• VadeVade

• LikiditeLikidite

• Riskin tahmin edilebilirli iğRiskin tahmin edilebilirli iğ

29.

FİNANSAL SİSTEMİN KURUMLARIFİNANSALSİSTEMİN KURUMLARI

•Finansal piyasalardan fonFinansal piyasalardan fon

sa lanması ile bu pazarlara fonğsa lanması ile bu pazarlara fonğ

sunulması genellikle aracılarlasunulması genellikle aracılarla

olur. Do rudan kar ıla mağ ş şolur. Do rudan kar ıla mağ ş ş

i lemleri çok küçük bir payaşi lemleri çok küçük bir payaş

sahiptir.sahiptir.

30.

• Finansal kurumlartemel aktifleriFinansal kurumlar temel aktifleri

büyük ölçüde finansal araçlardanbüyük ölçüde finansal araçlardan

olu an, faaliyetleri bunlarşolu an, faaliyetleri bunlarş

üzerinde yo unla an ve böyleceğ şüzerinde yo unla an ve böyleceğ ş

gelirlerini, esas olarak, finansalgelirlerini, esas olarak, finansal

araçlarla ilgili i lemlerdenşaraçlarla ilgili i lemlerdenş

sa layan kurumlardırğsa layan kurumlardırğ

31.

FİNANSAL KURUMLARINFİNANSAL KURUMLARIN

İŞLEVLERİİŞLEVLERİ

•Riskin da ıtılmasını desteklerler,ğRiskin da ıtılmasını desteklerler,ğ

• Mali danı manlık ve portföy yöneticili iş ğMali danı manlık ve portföy yöneticili iş ğ

yaparlar,yaparlar,

• Sermaye maliyetlerinin azaltılmasına katkıSermaye maliyetlerinin azaltılmasına katkı

sa larlar,ğsa larlar,ğ

• Sektöre yeniliklerin getirilmesine veSektöre yeniliklerin getirilmesine ve

piyasanın geli mesine katkışpiyasanın geli mesine katkış

sa lamaktadırlarğsa lamaktadırlarğ

32.

FİNANSAL KURUMLARFİNANSAL KURUMLAR

•Merkez BankalarıMerkez Bankaları

• Ticaret ve htisas BankalarıİTicaret ve htisas Bankalarıİ

• Yatırım ve Kalkınma BankalarıYatırım ve Kalkınma Bankaları

• Türkiye Sınai Kalkınma BankasıTürkiye Sınai Kalkınma Bankası

• Sınai Kredi ve Yatırım BankasıSınai Kredi ve Yatırım Bankası

• Türkiye Kalkınma BankasıTürkiye Kalkınma Bankası

• Türkiye hracat Kredi Bankası (Eximbank)İTürkiye hracat Kredi Bankası (Eximbank)İ

• Sosyal Güvenlik KurumuSosyal Güvenlik Kurumu

• Kredi ve Kefalet KooperatifleriKredi ve Kefalet Kooperatifleri

• Sigorta irketleriŞSigorta irketleriŞ

• Sermaye Piyasası KurumlarıSermaye Piyasası Kurumları

• BorsalarBorsalar

Aracı KurumlarAracı Kurumlar

33.

A-DÜZENLEYİCİ VEA-DÜZENLEYİCİ VE

DENETLEYİCİKURUMLADENETLEYİCİ KURUMLA

• 1-Hazine Müste arlı ış ğ1-Hazine Müste arlı ış ğ

• 2-Merkez Bankası2-Merkez Bankası

• 3-Bankacılık Düzenleme ve Denetleme3-Bankacılık Düzenleme ve Denetleme

KurumuKurumu

• 4-Tasarruf Mevduatı Sigorta Fonu4-Tasarruf Mevduatı Sigorta Fonu

• 5-Meslek Birlikleri5-Meslek Birlikleri

• 6- Sermaye Piyasası Kurulu6- Sermaye Piyasası Kurulu

34.

MERKEZ BANKASIMERKEZ BANKASI

•Para basma (emisyon) yetkisi ve reeskontPara basma (emisyon) yetkisi ve reeskont

uygulaması ile T.C. Merkez Bankası (TCMB), parauygulaması ile T.C. Merkez Bankası (TCMB), para

yaratan kurumların ba ında gelmektedir. Merkezşyaratan kurumların ba ında gelmektedir. Merkezş

Bankası bu özelli inin yanı sıra, ticaret bankalarığBankası bu özelli inin yanı sıra, ticaret bankalarığ

kanalı ile finans kesimini etkileyerek para ve kredikanalı ile finans kesimini etkileyerek para ve kredi

politikasının, ülke ekonomisinin ihtiyacına uygunpolitikasının, ülke ekonomisinin ihtiyacına uygun

olarak yürütülmesini sa lamaktadırlar.ğolarak yürütülmesini sa lamaktadırlar.ğ

35.

MERKEZ BANKASI PİYASALARIMERKEZBANKASI PİYASALARI

Genel olarak bir ekonomide 4 temel hedef vardır.Genel olarak bir ekonomide 4 temel hedef vardır.

Bunlar;Bunlar;

• Kaynakların tam olarak kullanımıKaynakların tam olarak kullanımı

• Sürdürülebilir bir ekonomik büyümeSürdürülebilir bir ekonomik büyüme

• Fiyat istikrarının sa lanması ve sürdürülmesiğFiyat istikrarının sa lanması ve sürdürülmesiğ

• Ödemeler dengesindeki istikrarın sa lanmasığÖdemeler dengesindeki istikrarın sa lanmasığ

36.

• TCMB baımsızdır. Bu ‘araç Ba ımsızlı ı’dır. Çünkü MBğ ğ ğTCMB ba ımsızdır. Bu ‘araç Ba ımsızlı ı’dır. Çünkü MBğ ğ ğ

kanununun 4.maddesinde bankanın amacının fiyat istikrarınıkanununun 4.maddesinde bankanın amacının fiyat istikrarını

sa lamak oldu u açıkça belirtilmektedir. Bu durumda TCMBğ ğsa lamak oldu u açıkça belirtilmektedir. Bu durumda TCMBğ ğ

amaç Ba ımsızlı ına sahip de ildir. Araç Ba ımsızlı ı(aynığ ğ ğ ğ ğamaç Ba ımsızlı ına sahip de ildir. Araç Ba ımsızlı ı(aynığ ğ ğ ğ ğ

maddede): BANKA fiyat istikrarını sa lamak için uygulayaca ığ ğmaddede): BANKA fiyat istikrarını sa lamak için uygulayaca ığ ğ

para politikasını ve kullanaca ı para politikası araçlarınığpara politikasını ve kullanaca ı para politikası araçlarınığ

do rudan kendisi belirler.ğdo rudan kendisi belirler.ğ

37.

• Merkez Bankasınınhedefe ula makşMerkez Bankasının hedefe ula makş

için kullanabilece i para politikasığiçin kullanabilece i para politikasığ

araçları :araçları :

• 1) Açık Piyasa lemleri (Open Marketİş1) Açık Piyasa lemleri (Open Marketİş

Operations)Operations)

• 2) Döviz Müdahaleleri, Alım-Satımları2) Döviz Müdahaleleri, Alım-Satımları

( hale)İ( hale)İ

• 3) Reeskont Penceresi lemleriİş3) Reeskont Penceresi lemleriİş

• 4) Zorunlu Kar ılıklarş4) Zorunlu Kar ılıklarş

38.

PARA POLİTİKASIPARA POLİTİKASI

UYGULAMASIUYGULAMASI

Genelolarak 2 tür para politikası stratejisi vardır.Genel olarak 2 tür para politikası stratejisi vardır.

• ARA HEDEFLEMEARA HEDEFLEME

• 3 çe it ara hedefleme stratejisi vardır.ş3 çe it ara hedefleme stratejisi vardır.ş

• Parasal HedeflemeParasal Hedefleme

• Kur ÇıpasıKur Çıpası

• Merkez Bankası Bilanço HedeflemesiMerkez Bankası Bilanço Hedeflemesi

• DO RUDAN ENFLASYON HEDEFLEMESĞ İDO RUDAN ENFLASYON HEDEFLEMESĞ İ

• Do rudan enflasyon hedeflemesi stratejisine göreğDo rudan enflasyon hedeflemesi stratejisine göreğ

belirlenen enflasyon hedefi Merkez Bankasının temelbelirlenen enflasyon hedefi Merkez Bankasının temel

para politikası hedefidir. Bu stratejide Merkez Bankasıpara politikası hedefidir. Bu stratejide Merkez Bankası

herhangi bir ara teklif vermez.herhangi bir ara teklif vermez.

• 2006 yılından itibaren TCMB do rudan enflasyonğ2006 yılından itibaren TCMB do rudan enflasyonğ

hedeflemesine geçmi tir.şhedeflemesine geçmi tir.ş

39.

1- AÇIK PİYASAİŞLEMLERİ(APİ)1- AÇIK PİYASA İŞLEMLERİ(APİ)

• TCMB, para politikasının hedefleriTCMB, para politikasının hedefleri

çerçevesinde para arzının ve ekonomininçerçevesinde para arzının ve ekonominin

likiditesinin etkin bir ekilde düzenlenmesişlikiditesinin etkin bir ekilde düzenlenmesiş

amacıylaamacıyla

• Türk Lirası kar ılı ında menkul kıymet kesin alımş ğTürk Lirası kar ılı ında menkul kıymet kesin alımş ğ

satımı;satımı;

• geri alım vaadi ile satım, geri satım vaadi ile alımgeri alım vaadi ile satım, geri satım vaadi ile alım

i lemleri,şi lemleri,ş

• menkul kıymetleri ödünç verilmesi gibi AP i lemleriİ şmenkul kıymetleri ödünç verilmesi gibi AP i lemleriİ ş

yapar.yapar.

• KATILIMCILARKATILIMCILAR

• Tüm bankalar ve seçilmi bazı aracışTüm bankalar ve seçilmi bazı aracış

kurumlardır.kurumlardır.

40.

AÇIK PİYASA İŞLEMLERİAÇIKPİYASA İŞLEMLERİ

• Açık Piyasa lemleri Müdürlü üİş ğAçık Piyasa lemleri Müdürlü üİş ğ

• Bankalararası Para Piyasası Müdürlü üğBankalararası Para Piyasası Müdürlü üğ

41.

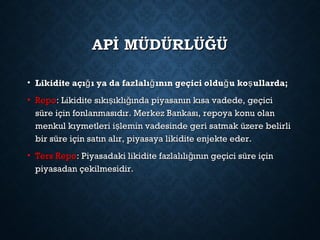

APİ MÜDÜRLÜĞÜAPİ MÜDÜRLÜĞÜ

•Likidite açı ı ya da fazlalı ının geçici oldu u ko ullarda;ğ ğ ğ şLikidite açı ı ya da fazlalı ının geçici oldu u ko ullarda;ğ ğ ğ ş

• RepoRepo: Likidite sıkı ıklı ında piyasanın kısa vadede, geçiciş ğ: Likidite sıkı ıklı ında piyasanın kısa vadede, geçiciş ğ

süre için fonlanmasıdır. Merkez Bankası, repoya konu olansüre için fonlanmasıdır. Merkez Bankası, repoya konu olan

menkul kıymetleri i lemin vadesinde geri satmak üzere belirlişmenkul kıymetleri i lemin vadesinde geri satmak üzere belirliş

bir süre için satın alır, piyasaya likidite enjekte eder.bir süre için satın alır, piyasaya likidite enjekte eder.

• Ters RepoTers Repo: Piyasadaki likidite fazlalılı ının geçici süre içinğ: Piyasadaki likidite fazlalılı ının geçici süre içinğ

piyasadan çekilmesidir.piyasadan çekilmesidir.

42.

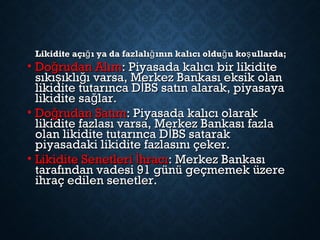

Likidite açı ıya da fazlalı ının kalıcı oldu u ko ullarda;ğ ğ ğ şLikidite açı ı ya da fazlalı ının kalıcı oldu u ko ullarda;ğ ğ ğ ş

• Do rudan AlımğDo rudan Alımğ : Piyasada kalıcı bir likidite: Piyasada kalıcı bir likidite

sıkı ıklı ı varsa, Merkez Bankası eksik olanş ğsıkı ıklı ı varsa, Merkez Bankası eksik olanş ğ

likidite tutarınca D BS satın alarak, piyasayaİlikidite tutarınca D BS satın alarak, piyasayaİ

likidite sa lar.ğlikidite sa lar.ğ

• Do rudan SatımğDo rudan Satımğ : Piyasada kalıcı olarak: Piyasada kalıcı olarak

likidite fazlası varsa, Merkez Bankası fazlalikidite fazlası varsa, Merkez Bankası fazla

olan likidite tutarınca D BS satarakİolan likidite tutarınca D BS satarakİ

piyasadaki likidite fazlasını çeker.piyasadaki likidite fazlasını çeker.

• Likidite Senetleri hracıİLikidite Senetleri hracıİ : Merkez Bankası: Merkez Bankası

tarafından vadesi 91 günü geçmemek üzeretarafından vadesi 91 günü geçmemek üzere

ihraç edilen senetler.ihraç edilen senetler.

43.

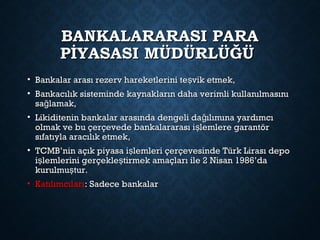

BANKALARARASI PARABANKALARARASI PARA

PİYASASIMÜDÜRLÜĞÜPİYASASI MÜDÜRLÜĞÜ

• Bankalar arası rezerv hareketlerini te vik etmek,şBankalar arası rezerv hareketlerini te vik etmek,ş

• Bankacılık sisteminde kaynakların daha verimli kullanılmasınıBankacılık sisteminde kaynakların daha verimli kullanılmasını

sa lamak,ğsa lamak,ğ

• Likiditenin bankalar arasında dengeli da ılımına yardımcığLikiditenin bankalar arasında dengeli da ılımına yardımcığ

olmak ve bu çerçevede bankalararası i lemlere garantörşolmak ve bu çerçevede bankalararası i lemlere garantörş

sıfatıyla aracılık etmek,sıfatıyla aracılık etmek,

• TCMB’nin açık piyasa i lemleri çerçevesinde Türk Lirası depoşTCMB’nin açık piyasa i lemleri çerçevesinde Türk Lirası depoş

i lemlerini gerçekle tirmek amaçları ile 2 Nisan 1986’daş şi lemlerini gerçekle tirmek amaçları ile 2 Nisan 1986’daş ş

kurulmu tur.şkurulmu tur.ş

• KatılımcılarıKatılımcıları: Sadece bankalar: Sadece bankalar

44.

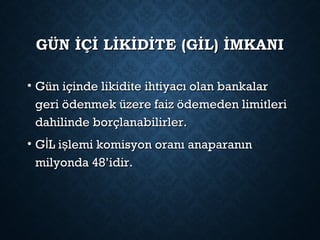

GÜN İÇİ LİKİDİTE(GİL) İMKANIGÜN İÇİ LİKİDİTE (GİL) İMKANI

• Gün içinde likidite ihtiyacı olan bankalarGün içinde likidite ihtiyacı olan bankalar

geri ödenmek üzere faiz ödemeden limitlerigeri ödenmek üzere faiz ödemeden limitleri

dahilinde borçlanabilirler.dahilinde borçlanabilirler.

• G L i lemi komisyon oranı anaparanınİ şG L i lemi komisyon oranı anaparanınİ ş

milyonda 48’idir.milyonda 48’idir.

45.

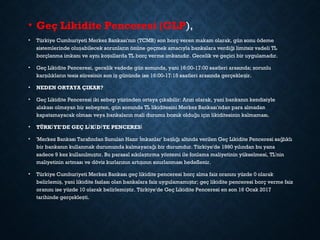

• Geç LikiditePenceresi (GLP),

• Türkiye Cumhuriyeti Merkez Bankası'nın (TCMB) son borç veren makam olarak, gün sonu ödeme

sistemlerinde olu abilecek sorunların önüne geçmek amacıyla bankalara verdi i limitsiz vadeli TLş ğ

borçlanma imkanı ve aynı ko ullarda TL borç verme imkanıdır. Gecelik ve geçici bir uygulamadır.ş

• Geç Likidite Penceresi, gecelik vadede gün sonunda, yani 16:00-17:00 saatleri arasında; zorunlu

kar ılıkların tesis süresinin son i gününde ise 16:00-17:15 saatleri arasında gerçekle ir.ş ş ş

• NEDEN ORTAYA ÇIKAR?

• Geç Likidite Penceresi iki sebep yüzünden ortaya çıkabilir: Arızi olarak, yani bankanın kendisiyle

alakası olmayan bir sebepten, gün sonunda TL likiditesini Merkez Bankası'ndan para almadan

kapatamayacak olması veya bankaların mali durumu bozuk oldu u için likiditesinin kalmaması.ğ

• TÜRK YE'DE GEÇ L K D TE PENCERESİ İ İ İ İ

• 'Merkez Bankası Tarafından Sunulan Hazır mkanlar' ba lı ı altında verilen Geç Likidite Penceresi sa lıklıİ ş ğ ğ

bir bankanın kullanmak durumunda kalmayaca ı bir durumdur. Türkiye'de 1990 yılından bu yanağ

sadece 9 kez kullanılmı tır. Bu parasal sıkıla tırma yöntemi ile fonlama maliyetinin yükselmesi, TL'ninş ş

maliyetinin artması ve döviz kurlarının artı ının sınırlanması hedeflenir.ş

• Türkiye Cumhuriyeti Merkez Bankası geç likidite penceresi borç alma faiz oranını yüzde 0 olarak

belirlemi , yani likidite fazlası olan bankalara faiz uygulamamı tır; geç likidite penceresi borç verme faizş ş

oranını ise yüzde 10 olarak belirlemi tir. Türkiye'de Geç Likidite Penceresi en son 16 Ocak 2017ş

tarihinde gerçekle ti.ş

46.

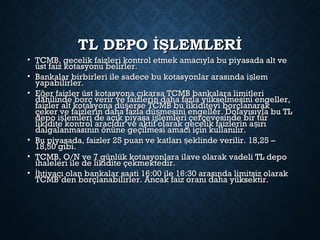

TL DEPO İŞLEMLERİTLDEPO İŞLEMLERİ

• TCMB, gecelik faizleri kontrol etmek amacıyla bu piyasada alt veTCMB, gecelik faizleri kontrol etmek amacıyla bu piyasada alt ve

üst faiz kotasyonu belirler.üst faiz kotasyonu belirler.

• Bankalar birbirleri ile sadece bu kotasyonlar arasında i lemşBankalar birbirleri ile sadece bu kotasyonlar arasında i lemş

yapabilirler.yapabilirler.

• E er faizler üst kotasyona çıkarsa TCMB bankalara limitleriğE er faizler üst kotasyona çıkarsa TCMB bankalara limitleriğ

dahilinde borç verir ve faizlerin daha fazla yükselmesini engeller,dahilinde borç verir ve faizlerin daha fazla yükselmesini engeller,

faizler alt kotasyona dü erse TCMB bu likiditeyi borçlanarakşfaizler alt kotasyona dü erse TCMB bu likiditeyi borçlanarakş

çeker ve faizlerin daha fazla dü mesini engeller. Dolayısıyla bu TLşçeker ve faizlerin daha fazla dü mesini engeller. Dolayısıyla bu TLş

depo i lemleri de açık piyasa i lemleri çerçevesinde bir türş şdepo i lemleri de açık piyasa i lemleri çerçevesinde bir türş ş

likidite kontrol aracıdır ve aktif olarak gecelik faizlerin a ırışlikidite kontrol aracıdır ve aktif olarak gecelik faizlerin a ırış

dalgalanmasının önüne geçilmesi amacı için kullanılır.dalgalanmasının önüne geçilmesi amacı için kullanılır.

• Bu piyasada, faizler 25 puan ve katları eklinde verilir. 18,25 –şBu piyasada, faizler 25 puan ve katları eklinde verilir. 18,25 –ş

18,50 gibi.18,50 gibi.

• TCMB, O/N ve 7 günlük kotasyonlara ilave olarak vadeli TL depoTCMB, O/N ve 7 günlük kotasyonlara ilave olarak vadeli TL depo

ihaleleri ile de likidite çekmektedir.ihaleleri ile de likidite çekmektedir.

• htiyacı olan bankalar saati 16:00 ile 16:30 arasında limitsiz olarakİhtiyacı olan bankalar saati 16:00 ile 16:30 arasında limitsiz olarakİ

TCMB’den borçlanabilirler. Ancak faiz oranı daha yüksektir.TCMB’den borçlanabilirler. Ancak faiz oranı daha yüksektir.

47.

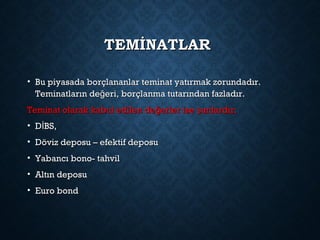

TEMİNATLARTEMİNATLAR

• Bu piyasadaborçlananlar teminat yatırmak zorundadır.Bu piyasada borçlananlar teminat yatırmak zorundadır.

Teminatların de eri, borçlanma tutarından fazladır.ğTeminatların de eri, borçlanma tutarından fazladır.ğ

Teminat olarak kabul edilen de erler ise unlardır;ğ şTeminat olarak kabul edilen de erler ise unlardır;ğ ş

• D BS,İD BS,İ

• Döviz deposu – efektif deposuDöviz deposu – efektif deposu

• Yabancı bono- tahvilYabancı bono- tahvil

• Altın deposuAltın deposu

• Euro bondEuro bond

48.

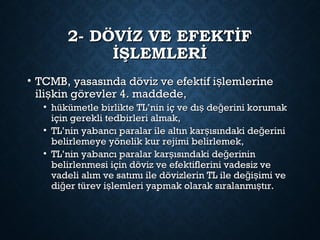

2- DÖVİZ VEEFEKTİF2- DÖVİZ VE EFEKTİF

İŞLEMLERİİŞLEMLERİ

• TCMB, yasasında döviz ve efektif i lemlerineşTCMB, yasasında döviz ve efektif i lemlerineş

ili kin görevler 4. maddede,şili kin görevler 4. maddede,ş

• hükümetle birlikte TL’nin iç ve dı de erini korumakş ğhükümetle birlikte TL’nin iç ve dı de erini korumakş ğ

için gerekli tedbirleri almak,için gerekli tedbirleri almak,

• TL’nin yabancı paralar ile altın kar ısındaki de eriniş ğTL’nin yabancı paralar ile altın kar ısındaki de eriniş ğ

belirlemeye yönelik kur rejimi belirlemek,belirlemeye yönelik kur rejimi belirlemek,

• TL’nin yabancı paralar kar ısındaki de erininş ğTL’nin yabancı paralar kar ısındaki de erininş ğ

belirlenmesi için döviz ve efektiflerini vadesiz vebelirlenmesi için döviz ve efektiflerini vadesiz ve

vadeli alım ve satımı ile dövizlerin TL ile de i imi veğ şvadeli alım ve satımı ile dövizlerin TL ile de i imi veğ ş

di er türev i lemleri yapmak olarak sıralanmı tır.ğ ş şdi er türev i lemleri yapmak olarak sıralanmı tır.ğ ş ş

49.

DÖVİZLE İLGİLİ İŞLEMLERDÖVİZLEİLGİLİ İŞLEMLER

• Kur rejimi, yani sabit ve dalgalı kur stratejisiKur rejimi, yani sabit ve dalgalı kur stratejisi

TCMB ve hükümet tarafından ortakla aşTCMB ve hükümet tarafından ortakla aş

belirlenirken kur rejimi çerçevesindeki kurbelirlenirken kur rejimi çerçevesindeki kur

politikası di er bir deyi le döviz alım veğ şpolitikası di er bir deyi le döviz alım veğ ş

satım kararları Döviz ve Efektif Piyasalarısatım kararları Döviz ve Efektif Piyasaları

Müdürlü ü’nce yürütülmektedir.ğMüdürlü ü’nce yürütülmektedir.ğ

50.

3-REESKONT PENCERESİ3-REESKONT PENCERESİ

Bankalarcaiskonto edilmi bir senedin MB nca iskontoşBankalarca iskonto edilmi bir senedin MB nca iskontoş

edilmesidir. Reeskont i lemi banklar içinbir finansmanşedilmesidir. Reeskont i lemi banklar içinbir finansmanş

kayna ıdır. Reeskont oranını yükseltilmesi bankaların MBğkayna ıdır. Reeskont oranını yükseltilmesi bankaların MBğ

ndan ödünç alma e ilimini ve de kredi hacmini azaltır.ğndan ödünç alma e ilimini ve de kredi hacmini azaltır.ğ

• Reeskont oranlarının yükselmesi, ticari bankaların merkezReeskont oranlarının yükselmesi, ticari bankaların merkez

bankasından ödünç alma e ilimini azaltır. Do al olarakğ ğbankasından ödünç alma e ilimini azaltır. Do al olarakğ ğ

reeskont oranlarının azaltılması, ticari bankaların merkezreeskont oranlarının azaltılması, ticari bankaların merkez

bankasından ödünç alma e ilimini arttırır.ğbankasından ödünç alma e ilimini arttırır.ğ

• Merkez Bankası’nın açıkladı ı avans faiz oranı kullanılarak,ğMerkez Bankası’nın açıkladı ı avans faiz oranı kullanılarak,ğ

vadesi bilanço tarihinden ileri bir tarihte olan borç ve alacakvadesi bilanço tarihinden ileri bir tarihte olan borç ve alacak

senetlerinin, bilanço tarihi itibariyle gerçek de erininğsenetlerinin, bilanço tarihi itibariyle gerçek de erininğ

bilançoda gösterilebilmesi için yapılan iskonto i lemi.şbilançoda gösterilebilmesi için yapılan iskonto i lemi.ş

51.

• TCMB’ dereeskont uygulaması Krediler Müdürlü ü tarafındanğTCMB’ de reeskont uygulaması Krediler Müdürlü ü tarafındanğ

gerçekle tirilmektedir.şgerçekle tirilmektedir.ş

• TCMB, ihracatçılara, ihracatın desteklenmesi için reeskontTCMB, ihracatçılara, ihracatın desteklenmesi için reeskont

yoluyla Türk Eximbank ve ticari bankalar aracılı ı ile ihracatğyoluyla Türk Eximbank ve ticari bankalar aracılı ı ile ihracatğ

kredisi kullandırmaktadır.kredisi kullandırmaktadır.

Senet ve vesikaların reeskonta ve avansa kabulüSenet ve vesikaların reeskonta ve avansa kabulü

• TCMB geçerli saydı ı asgari 3 imzayı ta ımak ve vadelerineğ şTCMB geçerli saydı ı asgari 3 imzayı ta ımak ve vadelerineğ ş

en çok 120 gün kalmı olmak artıyla ve kendi belirleyece iş ş ğen çok 120 gün kalmı olmak artıyla ve kendi belirleyece iş ş ğ

esaslar dahilinde bankalar tarafından verilecek ticari senet veesaslar dahilinde bankalar tarafından verilecek ticari senet ve

vesikaları reeskont kabul edebilir.vesikaları reeskont kabul edebilir.

52.

4- ZORUNLU KARŞILIKLAR4-ZORUNLU KARŞILIKLAR

• Bankalar topladıkları mevduatın zorunluBankalar topladıkları mevduatın zorunlu

kar ılıklar oranı kadarını TCMB hesaplarınaşkar ılıklar oranı kadarını TCMB hesaplarınaş

aktarmak zorundadırlar.aktarmak zorundadırlar.

• Mevduat munzam kar ılıkları veya munzamşMevduat munzam kar ılıkları veya munzamş

kar ılıkları olarak bilinen zorunlu kar ılıklarş şkar ılıkları olarak bilinen zorunlu kar ılıklarş ş

bankaların, TL yükümlülükler için TL olarak,bankaların, TL yükümlülükler için TL olarak,

yabancı para yükümlülükler için ise ABDyabancı para yükümlülükler için ise ABD

doları ve Euro olarak TCMB’deki hesaplaradoları ve Euro olarak TCMB’deki hesaplara

aktarılan tutarlardıaktarılan tutarlardı

53.

• Mevduat hesaplarınıngüvencesi ve iadesindeMevduat hesaplarının güvencesi ve iadesinde

kolaylık sa lanması amacıyla uygulanan zorunluğkolaylık sa lanması amacıyla uygulanan zorunluğ

kar ılıklar zamanla ekonominin likiditesinişkar ılıklar zamanla ekonominin likiditesiniş

ayarlama amacı ile kullanılan bir para politikasıayarlama amacı ile kullanılan bir para politikası

aracına dönü mü tür. Çünkü, zorunlu kar ılıkş ş şaracına dönü mü tür. Çünkü, zorunlu kar ılıkş ş ş

oranları arttıkça bankalarınoranları arttıkça bankaların

kullandırabilecekleri kredi olanaklarıkullandırabilecekleri kredi olanakları

azalmaktadır.azalmaktadır.

54.

2- BANKACILIK DÜZENLEMEVE2- BANKACILIK DÜZENLEME VE

DENETLEME KURUMU (BDDK):DENETLEME KURUMU (BDDK):

• 1.1. 5411 sayılı Bankacılık Kanunu’nun 82. maddesi “Kamu tüzel5411 sayılı Bankacılık Kanunu’nun 82. maddesi “Kamu tüzel

ki ili ini haiz ve mali özerkli e sahip Bankacılık Düzenleme veş ğ ğki ili ini haiz ve mali özerkli e sahip Bankacılık Düzenleme veş ğ ğ

Denetleme Kurumu kurulmu tur. Kurumun merkezi Ankara’dadır.şDenetleme Kurumu kurulmu tur. Kurumun merkezi Ankara’dadır.ş

Kurum, Bankacılık Düzenleme ve Denetleme Kurulu veKurum, Bankacılık Düzenleme ve Denetleme Kurulu ve

Ba kanlıktan olu ur.”ş şBa kanlıktan olu ur.”ş ş

• 2. Kurumun Amacı:2. Kurumun Amacı: Kurumun öncelikli amacı, BankalarKurumun öncelikli amacı, Bankalar

Kanununun uygulanmasını sa lamaktır. Bankalar kanunununğKanununun uygulanmasını sa lamaktır. Bankalar kanunununğ

amacı,amacı,

- Tasarruf sahiplerinin hak ve menfaatlerini korumak,- Tasarruf sahiplerinin hak ve menfaatlerini korumak,

- Mali piyasalarda güven ve istikrarı sa lamak,ğ- Mali piyasalarda güven ve istikrarı sa lamak,ğ

- Ekonomik kalkınmanın gereklerini de dikkate alarak kredi- Ekonomik kalkınmanın gereklerini de dikkate alarak kredi

sisteminin etkin bir ekilde çalı masını sa lamak üzereş ş ğsisteminin etkin bir ekilde çalı masını sa lamak üzereş ş ğ

bankaların kurulu , yönetim, çalı ma, devir, birle me, tasfiye veş ş şbankaların kurulu , yönetim, çalı ma, devir, birle me, tasfiye veş ş ş

denetlenmelerine ili kin esasları düzenlemektir.şdenetlenmelerine ili kin esasları düzenlemektir.ş

3. Bankacılık Düzenleme ve Denetleme Kurulu:3. Bankacılık Düzenleme ve Denetleme Kurulu: BankacılıkBankacılık

Düzenleme ve Denetleme Kurulu, Kurumun karar organıdır. Kurul,Düzenleme ve Denetleme Kurulu, Kurumun karar organıdır. Kurul,

biri ba kan, biri ikinci ba kan olmak üzere yedi üyeden olu ur.ş ş şbiri ba kan, biri ikinci ba kan olmak üzere yedi üyeden olu ur.ş ş ş

Kurul Ba kanı Kurumun da ba kanıdır.ş şKurul Ba kanı Kurumun da ba kanıdır.ş ş

55.

KURUMUN BANKALARLAKURUMUN BANKALARLA

İLGİLİGÖREVLERİ:İLGİLİ GÖREVLERİ:

• Daha önce de belitti imiz gibi bir bankanın ister yurt içi bankacılık olsun isterse yurt dı ındakiğ şDaha önce de belitti imiz gibi bir bankanın ister yurt içi bankacılık olsun isterse yurt dı ındakiğ ş

bankaların ube kurmaları olsun, BDDK’nın iznine tabidirler.şbankaların ube kurmaları olsun, BDDK’nın iznine tabidirler.ş

Kurum, Bankacılık Düzenleme ve Denetleme Kurulu kararıyla Bankalar Kanununun uygulanmasına ili kinşKurum, Bankacılık Düzenleme ve Denetleme Kurulu kararıyla Bankalar Kanununun uygulanmasına ili kinş

yönetmelikler ve tebli ler çıkarmaya yetkilidir.ğyönetmelikler ve tebli ler çıkarmaya yetkilidir.ğ

- Bankaların, kurulu , yönetim, çalı ma, devir, birle me, tasfiye ve denetlenmelerine ili kin esaslarış ş ş ş- Bankaların, kurulu , yönetim, çalı ma, devir, birle me, tasfiye ve denetlenmelerine ili kin esaslarış ş ş ş

düzenlemek.düzenlemek.

- Kurum, tasarruf sahiplerinin haklarını ve bankaların düzenli ve emin bir ekilde çalı masını tehlikeyeş ş- Kurum, tasarruf sahiplerinin haklarını ve bankaların düzenli ve emin bir ekilde çalı masını tehlikeyeş ş

sokabilecek ve ekonomide önemli zararlar do urabilecek her türlü i lem ve uygulamaları önlemek,ğ şsokabilecek ve ekonomide önemli zararlar do urabilecek her türlü i lem ve uygulamaları önlemek,ğ ş

kredi sisteminin etkin bir ekilde çalı masını sa lamak üzere gerekli karar ve tedbirleri almak veş ş ğkredi sisteminin etkin bir ekilde çalı masını sa lamak üzere gerekli karar ve tedbirleri almak veş ş ğ

uygulamakla yükümlü ve yetkilidir.uygulamakla yükümlü ve yetkilidir.

- Kurum, bankacılık mevzuatının olu turulmasını sa lar.ş ğ- Kurum, bankacılık mevzuatının olu turulmasını sa lar.ş ğ

- Kurum, finansal hizmetler sektörünün geli tirilmesi amacıyla, i lem ve aracılık maliyetlerinin azaltılarakş ş- Kurum, finansal hizmetler sektörünün geli tirilmesi amacıyla, i lem ve aracılık maliyetlerinin azaltılarakş ş

bankanın kârlı, verimli ve rasyonel çalı malarının ve finansal piyasaların tarafları arasında rekabetşbankanın kârlı, verimli ve rasyonel çalı malarının ve finansal piyasaların tarafları arasında rekabetş

ortamının sa lanması,ğortamının sa lanması,ğ

- Finansal sisteme rekabet gücünün kazandırılması, finansal piyasalara ili kin di er düzenlemeler veş ğ- Finansal sisteme rekabet gücünün kazandırılması, finansal piyasalara ili kin di er düzenlemeler veş ğ

uygulamalar ile bütünle menin gerçekle tirilmesi ve piyasanın daha etkin i leyi inin sa lanmasış ş ş ş ğuygulamalar ile bütünle menin gerçekle tirilmesi ve piyasanın daha etkin i leyi inin sa lanmasış ş ş ş ğ

suretiyle etkin ve effaf bir finansal sistemin olu turulması,ş şsuretiyle etkin ve effaf bir finansal sistemin olu turulması,ş ş

56.

BDDK YETKİ VEGÖREVLERİ:BDDK YETKİ VE GÖREVLERİ:

• 5411 sayılı kanunun 93. maddesine göre,5411 sayılı kanunun 93. maddesine göre,

Kurum,Kurum,

• - Bankalar ve finansal holding irketleri ileş- Bankalar ve finansal holding irketleri ileş

di er kanunlarda ve ilgili mevzuatta yer alanğdi er kanunlarda ve ilgili mevzuatta yer alanğ

hükümler saklı kalmak kaydıyla finansalhükümler saklı kalmak kaydıyla finansal

kiralama, faktoring ve finansmankiralama, faktoring ve finansman

irketlerinin, kurulu ve faaliyetlerini,ş şirketlerinin, kurulu ve faaliyetlerini,ş ş

yönetim ve te kilat yapısını, birle tirme,ş şyönetim ve te kilat yapısını, birle tirme,ş ş

bölünmez, hisse de i imi ve tasfiyeleriniğ şbölünmez, hisse de i imi ve tasfiyeleriniğ ş

düzenlemek, uygulamak, uygulanmasınıdüzenlemek, uygulamak, uygulanmasını

sa lamak, uygulamayı izlemek veğsa lamak, uygulamayı izlemek veğ

denetlemek,denetlemek,

57.

BDDK’NIN YETKİ VEBDDK’NINYETKİ VE

YAPTIRIMLARIYAPTIRIMLARI

• Bankaların kurulmasından, faaliyetine izin verilmesi ve faaliyetlerininBankaların kurulmasından, faaliyetine izin verilmesi ve faaliyetlerinin

izlenmesi BDDK’nun görev ve yetkileri çerçevesinde yürütülmektedir.izlenmesi BDDK’nun görev ve yetkileri çerçevesinde yürütülmektedir.

BDDK’nun yetki ve yaptırımlarından bazıları unlardır:şBDDK’nun yetki ve yaptırımlarından bazıları unlardır:ş

- Kurum, bankaların Bankalar Kanununda belirtilen önlemleri almamaları- Kurum, bankaların Bankalar Kanununda belirtilen önlemleri almamaları

veya alınan önlemlere ra men sorunlarının giderilememesi durumunda,ğveya alınan önlemlere ra men sorunlarının giderilememesi durumunda,ğ

faaliyetlerini kısıtlama veya geçici olarak durdurma kararı alabilir.faaliyetlerini kısıtlama veya geçici olarak durdurma kararı alabilir.

- Bütün önlemler alınmasına kar ılık düzelme görülmemesi hâlinde,ş- Bütün önlemler alınmasına kar ılık düzelme görülmemesi hâlinde,ş

bankayı Fona (TMSF “Tasarruf Mevduatı Sigorta Fonu”) devredebilir. Bubankayı Fona (TMSF “Tasarruf Mevduatı Sigorta Fonu”) devredebilir. Bu

durumda bankanın faaliyet izni de kaldırılacaktır.durumda bankanın faaliyet izni de kaldırılacaktır.

- Bankaların denetlenmesi sırasında, adli ceza uygulamasını gerektiren- Bankaların denetlenmesi sırasında, adli ceza uygulamasını gerektiren

hususları, ilgili birimlere veya kurum ve kurulu lara intikal ettirmek.şhususları, ilgili birimlere veya kurum ve kurulu lara intikal ettirmek.ş

58.

3- TASARRUF MEVDUAT3-TASARRUF MEVDUAT

SİGORTA FONUSİGORTA FONU

• TMSF;TMSF;

• Tasarruf mevduatının sigorta edilmesi,Tasarruf mevduatının sigorta edilmesi,

• BDDK tarafından kendisine devredilenBDDK tarafından kendisine devredilen

bankaların yeniden yapılandırılması,bankaların yeniden yapılandırılması,

• Bu bankaların üçüncü ki ilere devredilmesişBu bankaların üçüncü ki ilere devredilmesiş

ile görevli bir kamu tüzel ki isidir.şile görevli bir kamu tüzel ki isidir.ş

• TMSF, BDDK tarafından idare ve temsilTMSF, BDDK tarafından idare ve temsil

olunmaktadır.olunmaktadır.

59.

4- TİCARET VEİHTİSAS4- TİCARET VE İHTİSAS

BANKALARIBANKALARI

• Bu kurumlar fon kullananların kısa süreli fon gereksinimleriniBu kurumlar fon kullananların kısa süreli fon gereksinimlerini

kar ılamak için faaliyette bulunurlar. Ticari bankalar, finansalşkar ılamak için faaliyette bulunurlar. Ticari bankalar, finansalş

piyasaların en önemli kurumlarıdır. Bankacılık sisteminde enpiyasaların en önemli kurumlarıdır. Bankacılık sisteminde en

büyük yer, ticaret bankalarınındır. Ticari bankalar her türlübüyük yer, ticaret bankalarınındır. Ticari bankalar her türlü

parasal tasarrufları toplayıp, kullanacak kesimlere krediparasal tasarrufları toplayıp, kullanacak kesimlere kredi

olarak vermek gibi önemli bir i levleri vardır. Bankalarınşolarak vermek gibi önemli bir i levleri vardır. Bankalarınş

topladıkları tasarruflara ödedikleri faiz ile kredi olaraktopladıkları tasarruflara ödedikleri faiz ile kredi olarak

kullandırdıkları paralardan talep ettikleri faiz oranı arasındakikullandırdıkları paralardan talep ettikleri faiz oranı arasındaki

farkafarka marjinmarjin (spread) denir.(spread) denir.

60.

TİCARİ BANKALARINTİCARİ BANKALARIN

KARŞILAŞABİLECEKLERİRİSKLERKARŞILAŞABİLECEKLERİ RİSKLER

• Kredi RiskiKredi Riski: banka tarafından verilen kredinin geri dönmemesi: banka tarafından verilen kredinin geri dönmemesi

durumudurumu

• Kur RiskiKur Riski: Kurda meydana gelen ani dalgalanmaların,: Kurda meydana gelen ani dalgalanmaların,

bankanın döviz pozisyonu üzerinde yarattı ı riskğbankanın döviz pozisyonu üzerinde yarattı ı riskğ

• Faiz RiskiFaiz Riski: faiz oranında meydana gelen ani de i ikliklerinğ ş: faiz oranında meydana gelen ani de i ikliklerinğ ş

faize duyarlı yükümlülükler üzerinde yarattı ı etki nedeniyleğfaize duyarlı yükümlülükler üzerinde yarattı ı etki nedeniyleğ

olu an riskşolu an riskş

• lem ve Operasyon Riskiİşlem ve Operasyon Riskiİş : bankacılık faaliyetlerinden: bankacılık faaliyetlerinden

do abilecek risk faktörleriğdo abilecek risk faktörleriğ

• Likidite RiskiLikidite Riski: bankanın TL veya döviz pozisyonunun vadesi: bankanın TL veya döviz pozisyonunun vadesi

gelen yükümlülükleri kar ılayamayacak durumda olmasışgelen yükümlülükleri kar ılayamayacak durumda olmasış

nedeniyle olu abilecek riskşnedeniyle olu abilecek riskş

61.

BASEL KRİTERLERİBASEL KRİTERLERİ

•Yukarıda belirtilen risklerin giderilmesi amacıyla BIS (Uluslararası ÖdemelerYukarıda belirtilen risklerin giderilmesi amacıyla BIS (Uluslararası Ödemeler

Bankası) tarafından Basel 2 kriterleri geli tirilmi yer yer Avrupa’nın çe itliş ş şBankası) tarafından Basel 2 kriterleri geli tirilmi yer yer Avrupa’nın çe itliş ş ş

ülkelerinde uygulanmaya ba layan sistem 2009 yılından itibaren a amalış şülkelerinde uygulanmaya ba layan sistem 2009 yılından itibaren a amalış ş

olarak Türk Bankacılık sisteminde de uygulanması planlanmı tır.şolarak Türk Bankacılık sisteminde de uygulanması planlanmı tır.ş

Bankacılık sektörü dünyada ortak standartlarda birle tirme yönündekişBankacılık sektörü dünyada ortak standartlarda birle tirme yönündekiş

çalı maları Uluslararası Ödemeler Bankası (Bank of International Settlements–şçalı maları Uluslararası Ödemeler Bankası (Bank of International Settlements–ş

BIS)BIS)∗∗’ na ba lı Basel Komitesi yürütmektedir. Komite 1974 yılında kurulmu turğ ş’ na ba lı Basel Komitesi yürütmektedir. Komite 1974 yılında kurulmu turğ ş

ve temel konu olarak bankalarda risk yönetimi ve denetiminde odaklanmaktave temel konu olarak bankalarda risk yönetimi ve denetiminde odaklanmakta

ve bankacılık sisteminde bu yönde bir kültür olu turmaya çalı maktadırş şve bankacılık sisteminde bu yönde bir kültür olu turmaya çalı maktadırş ş

(BDDK, 2005).(BDDK, 2005).

•

..

62.

• 1988 tarihliBasel I Uzla ısı, uluslararası faaliyet gösterenş1988 tarihli Basel I Uzla ısı, uluslararası faaliyet gösterenş

bankalar için gerekli olan sermaye standartlarını belirlemeyebankalar için gerekli olan sermaye standartlarını belirlemeye

yönelik olarak BIS nezdinde faaliyetlerini sürdüren Baselyönelik olarak BIS nezdinde faaliyetlerini sürdüren Basel

Komitesi tarafından hazırlanmı tır. Ancak ilan edildi i tarihtenş ğKomitesi tarafından hazırlanmı tır. Ancak ilan edildi i tarihtenş ğ

itibaren hemen hemen tüm dünya ülkeleri ve tüm bankalaritibaren hemen hemen tüm dünya ülkeleri ve tüm bankalar

için genel bir sermaye standardı haline gelmi tir.şiçin genel bir sermaye standardı haline gelmi tir.ş

• Uygulama sürecinde basit bir oran analizine dayanan Basel IUygulama sürecinde basit bir oran analizine dayanan Basel I

Uzla ısı, kısa sürede bankacılık çevreleri tarafındanşUzla ısı, kısa sürede bankacılık çevreleri tarafındanş

ele tirilmi tir.ş şele tirilmi tir.ş ş

• Sermaye hareketlerinin serbestle mesi sonucunda dünyaşSermaye hareketlerinin serbestle mesi sonucunda dünyaş

piyasalarında artan kriz sinyalleri, geli en yeni finansalşpiyasalarında artan kriz sinyalleri, geli en yeni finansalş

araçlar ve bu araçlar neticesinde üstlenilen risklerin dearaçlar ve bu araçlar neticesinde üstlenilen risklerin de

artmasıyla, Basel II sermaye yeterlili i düzenlemelerineğartmasıyla, Basel II sermaye yeterlili i düzenlemelerineğ

yönelik çalı malar ba latılmı tır.ş ş şyönelik çalı malar ba latılmı tır.ş ş ş

63.

• Basel I’inbankaların krizlere kar ı dayanıklılı ını arttırmakş ğBasel I’in bankaların krizlere kar ı dayanıklılı ını arttırmakş ğ

amacıyla sermaye yeterlili i hesaplama sistemini ortayağamacıyla sermaye yeterlili i hesaplama sistemini ortayağ

çıkartarak, sermayenin riskli aktiflere oranının %8’den azçıkartarak, sermayenin riskli aktiflere oranının %8’den az

olmaması ko ulunu getirmi tir .ş şolmaması ko ulunu getirmi tir .ş ş

• Basel I’in temel özellikleri dikkate alındı ında, Basel I’değBasel I’in temel özellikleri dikkate alındı ında, Basel I’değ

bankanın maruz kaldı ı kredi riski, bankanın aktiflerinin veğbankanın maruz kaldı ı kredi riski, bankanın aktiflerinin veğ

bilanço dı ı kalemlerinin farklı risk sınıflarına ayrılması ve herşbilanço dı ı kalemlerinin farklı risk sınıflarına ayrılması ve herş

sınıfa kar ılık gelen risk a ırlıkları olan %0, %10, %20, %50ş ğsınıfa kar ılık gelen risk a ırlıkları olan %0, %10, %20, %50ş ğ

ve %100 katsayıları ile çarpılması eklinde hesaplanmaktadırşve %100 katsayıları ile çarpılması eklinde hesaplanmaktadırş

(Yayla ve Kaya, 2005). Nitekim hesaplamada sadece kredi(Yayla ve Kaya, 2005). Nitekim hesaplamada sadece kredi

riski dikkate alınmakta, di er riskler (piyasa riski, likiditeğriski dikkate alınmakta, di er riskler (piyasa riski, likiditeğ

riski) göz önünde bulundurulmamakta, sadece be farklı riskşriski) göz önünde bulundurulmamakta, sadece be farklı riskş

a ırlı ı kullanılması nedeniyle risk duyarlılı ı dü ükğ ğ ğ şa ırlı ı kullanılması nedeniyle risk duyarlılı ı dü ükğ ğ ğ ş

olmaktadır (BDDK, 2005).olmaktadır (BDDK, 2005).

• Basel I, farklı faaliyet alanı olan tüm bankalara aynı ekildeşBasel I, farklı faaliyet alanı olan tüm bankalara aynı ekildeş

uygulandı ından “herkese tek beden elbise” eklindeğ şuygulandı ından “herkese tek beden elbise” eklindeğ ş

tanımlanan bir sermaye düzenlemesidir. Bu bakımdan farklıtanımlanan bir sermaye düzenlemesidir. Bu bakımdan farklı

faaliyet alanları olan bankaların tamamına aynı yönteminfaaliyet alanları olan bankaların tamamına aynı yöntemin

uygulanması Basel I’in önemli bir eksikli i olarakğuygulanması Basel I’in önemli bir eksikli i olarakğ

belirtilmektedir.belirtilmektedir.

64.

• Haziran 2004’teBasel Komitesi,Haziran 2004’te Basel Komitesi,

sermaye yeterlili ini hesaplamadağsermaye yeterlili ini hesaplamadağ

Basel I’in “herkese tek beden elbise”Basel I’in “herkese tek beden elbise”

yönteminin terk edilmesi anlamındayönteminin terk edilmesi anlamında

gelen “Yeni Basel Sermaye Uzla ısışgelen “Yeni Basel Sermaye Uzla ısış

(Basel II)’nı yayımlamı tırş(Basel II)’nı yayımlamı tırş

65.

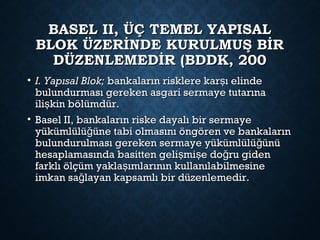

BASEL II, ÜÇTEMEL YAPISALBASEL II, ÜÇ TEMEL YAPISAL

BLOK ÜZERİNDE KURULMUŞ BİRBLOK ÜZERİNDE KURULMUŞ BİR

DÜZENLEMEDİR (BDDK, 200DÜZENLEMEDİR (BDDK, 200

• I. Yapısal Blok;I. Yapısal Blok; bankaların risklere kar ı elindeşbankaların risklere kar ı elindeş

bulundurması gereken asgari sermaye tutarınabulundurması gereken asgari sermaye tutarına

ili kin bölümdür.şili kin bölümdür.ş

• Basel II, bankaların riske dayalı bir sermayeBasel II, bankaların riske dayalı bir sermaye

yükümlülü üne tabi olmasını öngören ve bankalarınğyükümlülü üne tabi olmasını öngören ve bankalarınğ

bulundurulması gereken sermaye yükümlülü ünüğbulundurulması gereken sermaye yükümlülü ünüğ

hesaplamasında basitten geli mi e do ru gidenş ş ğhesaplamasında basitten geli mi e do ru gidenş ş ğ

farklı ölçüm yakla ımlarının kullanılabilmesineşfarklı ölçüm yakla ımlarının kullanılabilmesineş

imkan sa layan kapsamlı bir düzenlemedir.ğimkan sa layan kapsamlı bir düzenlemedir.ğ

66.

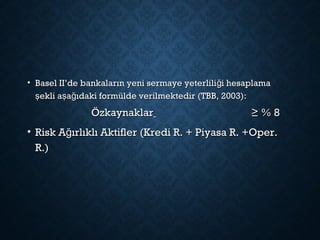

• Basel II’debankaların yeni sermaye yeterlili i hesaplamağBasel II’de bankaların yeni sermaye yeterlili i hesaplamağ

ekli a a ıdaki formülde verilmektedir (TBB, 2003):ş ş ğekli a a ıdaki formülde verilmektedir (TBB, 2003):ş ş ğ

ÖzkaynaklarÖzkaynaklar ≥ % 8≥ % 8

• Risk A ırlıklı Aktifler (Kredi R. + Piyasa R. +Oper.ğRisk A ırlıklı Aktifler (Kredi R. + Piyasa R. +Oper.ğ

R.)R.)

67.

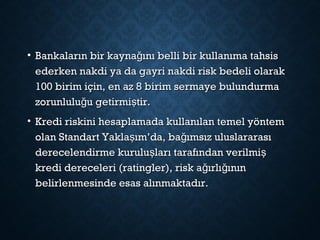

• Bankaların birkayna ını belli bir kullanıma tahsisğBankaların bir kayna ını belli bir kullanıma tahsisğ

ederken nakdi ya da gayri nakdi risk bedeli olarakederken nakdi ya da gayri nakdi risk bedeli olarak

100 birim için, en az 8 birim sermaye bulundurma100 birim için, en az 8 birim sermaye bulundurma

zorunlulu u getirmi tir.ğ şzorunlulu u getirmi tir.ğ ş

• Kredi riskini hesaplamada kullanılan temel yöntemKredi riskini hesaplamada kullanılan temel yöntem

olan Standart Yakla ım’da, ba ımsız uluslararasış ğolan Standart Yakla ım’da, ba ımsız uluslararasış ğ

derecelendirme kurulu ları tarafından verilmiş şderecelendirme kurulu ları tarafından verilmiş ş

kredi dereceleri (ratingler), risk a ırlı ınınğ ğkredi dereceleri (ratingler), risk a ırlı ınınğ ğ

belirlenmesinde esas alınmaktadır.belirlenmesinde esas alınmaktadır.

68.

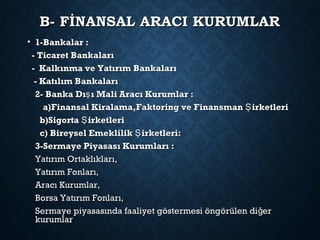

B- FİNANSAL ARACIKURUMLARB- FİNANSAL ARACI KURUMLAR

• 1-Bankalar :1-Bankalar :

- Ticaret Bankaları- Ticaret Bankaları

- Kalkınma ve Yatırım Bankaları- Kalkınma ve Yatırım Bankaları

- Katılım Bankaları- Katılım Bankaları

2- Banka Dı ı Mali Aracı Kurumlar :ş2- Banka Dı ı Mali Aracı Kurumlar :ş

a)Finansal Kiralama,Faktoring ve Finansman irketleriŞa)Finansal Kiralama,Faktoring ve Finansman irketleriŞ

b)Sigorta irketleriŞb)Sigorta irketleriŞ

c) Bireysel Emeklilik irketleri:Şc) Bireysel Emeklilik irketleri:Ş

3-Sermaye Piyasası Kurumları :3-Sermaye Piyasası Kurumları :

Yatırım Ortaklıkları,Yatırım Ortaklıkları,

Yatırım Fonları,Yatırım Fonları,

Aracı Kurumlar,Aracı Kurumlar,

Borsa Yatırım Fonları,Borsa Yatırım Fonları,

Sermaye piyasasında faaliyet göstermesi öngörülen di erğSermaye piyasasında faaliyet göstermesi öngörülen di erğ

kurumlarkurumlar

69.

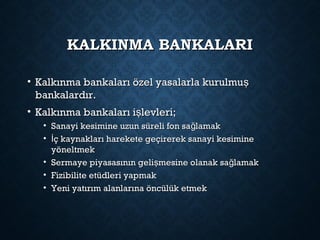

KALKINMA BANKALARIKALKINMA BANKALARI

•Kalkınma bankaları özel yasalarla kurulmuşKalkınma bankaları özel yasalarla kurulmuş

bankalardır.bankalardır.

• Kalkınma bankaları i levleri;şKalkınma bankaları i levleri;ş

• Sanayi kesimine uzun süreli fon sa lamakğSanayi kesimine uzun süreli fon sa lamakğ

• ç kaynakları harekete geçirerek sanayi kesimineİç kaynakları harekete geçirerek sanayi kesimineİ

yöneltmekyöneltmek

• Sermaye piyasasının geli mesine olanak sa lamakş ğSermaye piyasasının geli mesine olanak sa lamakş ğ

• Fizibilite etüdleri yapmakFizibilite etüdleri yapmak

• Yeni yatırım alanlarına öncülük etmekYeni yatırım alanlarına öncülük etmek

70.

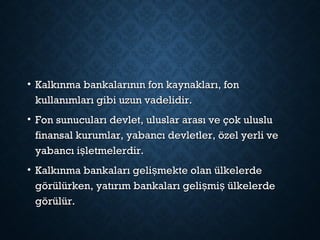

• Kalkınma bankalarınınfon kaynakları, fonKalkınma bankalarının fon kaynakları, fon

kullanımları gibi uzun vadelidir.kullanımları gibi uzun vadelidir.

• Fon sunucuları devlet, uluslar arası ve çok ulusluFon sunucuları devlet, uluslar arası ve çok uluslu

finansal kurumlar, yabancı devletler, özel yerli vefinansal kurumlar, yabancı devletler, özel yerli ve

yabancı i letmelerdir.şyabancı i letmelerdir.ş

• Kalkınma bankaları geli mekte olan ülkelerdeşKalkınma bankaları geli mekte olan ülkelerdeş

görülürken, yatırım bankaları geli mi ülkelerdeş şgörülürken, yatırım bankaları geli mi ülkelerdeş ş

görülür.görülür.

71.

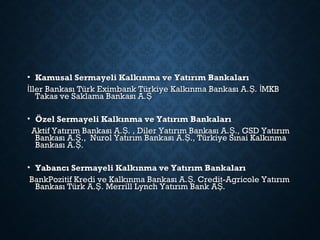

• Kamusal SermayeliKalkınma ve Yatırım BankalarıKamusal Sermayeli Kalkınma ve Yatırım Bankaları

ller Bankası Türk Eximbank Türkiye Kalkınma Bankası A. . MKBİ Ş İller Bankası Türk Eximbank Türkiye Kalkınma Bankası A. . MKBİ Ş İ

Takas ve Saklama Bankası A.ŞTakas ve Saklama Bankası A.Ş

• Özel Sermayeli Kalkınma ve Yatırım BankalarıÖzel Sermayeli Kalkınma ve Yatırım Bankaları

Aktif Yatırım Bankası A. . , Diler Yatırım Bankası A. ., GSD YatırımŞ ŞAktif Yatırım Bankası A. . , Diler Yatırım Bankası A. ., GSD YatırımŞ Ş

Bankası A. ., Nurol Yatırım Bankası A. ., Türkiye Sınai KalkınmaŞ ŞBankası A. ., Nurol Yatırım Bankası A. ., Türkiye Sınai KalkınmaŞ Ş

Bankası A. . ŞBankası A. . Ş

• Yabancı Sermayeli Kalkınma ve Yatırım BankalarıYabancı Sermayeli Kalkınma ve Yatırım Bankaları

BankPozitif Kredi ve Kalkınma Bankası A. . Credit-Agricole YatırımŞBankPozitif Kredi ve Kalkınma Bankası A. . Credit-Agricole YatırımŞ

Bankası Türk A. . Merrill Lynch Yatırım Bank A .Ş ŞBankası Türk A. . Merrill Lynch Yatırım Bank A .Ş Ş

72.

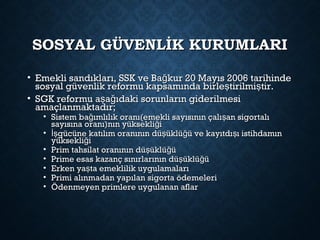

SOSYAL GÜVENLİK KURUMLARISOSYALGÜVENLİK KURUMLARI

• Emekli sandıkları, SSK ve Ba kur 20 Mayıs 2006 tarihindeğEmekli sandıkları, SSK ve Ba kur 20 Mayıs 2006 tarihindeğ

sosyal güvenlik reformu kapsamında birle tirilmi tir.ş şsosyal güvenlik reformu kapsamında birle tirilmi tir.ş ş

• SGK reformu a a ıdaki sorunların giderilmesiş ğSGK reformu a a ıdaki sorunların giderilmesiş ğ

amaçlanmaktadır;amaçlanmaktadır;

• Sistem ba ımlılık oranı(emekli sayısının çalı an sigortalığ şSistem ba ımlılık oranı(emekli sayısının çalı an sigortalığ ş

sayısına oranı)nın yüksekli iğsayısına oranı)nın yüksekli iğ

• gücüne katılım oranının dü üklü ü ve kayıtdı ı istihdamınİş ş ğ şgücüne katılım oranının dü üklü ü ve kayıtdı ı istihdamınİş ş ğ ş

yüksekli iğyüksekli iğ

• Prim tahsilat oranının dü üklü üş ğPrim tahsilat oranının dü üklü üş ğ

• Prime esas kazanç sınırlarının dü üklü üş ğPrime esas kazanç sınırlarının dü üklü üş ğ

• Erken ya ta emeklilik uygulamalarışErken ya ta emeklilik uygulamalarış

• Primi alınmadan yapılan sigorta ödemeleriPrimi alınmadan yapılan sigorta ödemeleri

• Ödenmeyen primlere uygulanan aflarÖdenmeyen primlere uygulanan aflar

73.

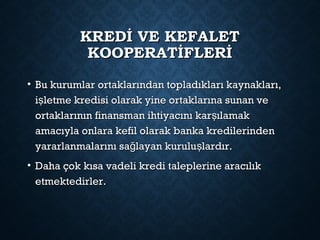

KREDİ VE KEFALETKREDİVE KEFALET

KOOPERATİFLERİKOOPERATİFLERİ

• Bu kurumlar ortaklarından topladıkları kaynakları,Bu kurumlar ortaklarından topladıkları kaynakları,

i letme kredisi olarak yine ortaklarına sunan veşi letme kredisi olarak yine ortaklarına sunan veş

ortaklarının finansman ihtiyacını kar ılamakşortaklarının finansman ihtiyacını kar ılamakş

amacıyla onlara kefil olarak banka kredilerindenamacıyla onlara kefil olarak banka kredilerinden

yararlanmalarını sa layan kurulu lardır.ğ şyararlanmalarını sa layan kurulu lardır.ğ ş

• Daha çok kısa vadeli kredi taleplerine aracılıkDaha çok kısa vadeli kredi taleplerine aracılık

etmektedirler.etmektedirler.

74.

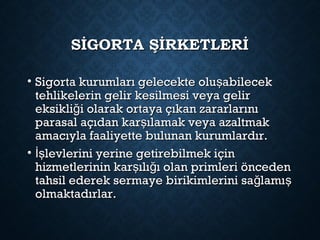

SİGORTA ŞİRKETLERİSİGORTA ŞİRKETLERİ

•Sigorta kurumları gelecekte olu abilecekşSigorta kurumları gelecekte olu abilecekş

tehlikelerin gelir kesilmesi veya gelirtehlikelerin gelir kesilmesi veya gelir

eksikli i olarak ortaya çıkan zararlarınığeksikli i olarak ortaya çıkan zararlarınığ

parasal açıdan kar ılamak veya azaltmakşparasal açıdan kar ılamak veya azaltmakş

amacıyla faaliyette bulunan kurumlardır.amacıyla faaliyette bulunan kurumlardır.

• levlerini yerine getirebilmek içinİşlevlerini yerine getirebilmek içinİş

hizmetlerinin kar ılı ı olan primleri öncedenş ğhizmetlerinin kar ılı ı olan primleri öncedenş ğ

tahsil ederek sermaye birikimlerini sa lamığ ştahsil ederek sermaye birikimlerini sa lamığ ş

olmaktadırlar.olmaktadırlar.

75.

BİREYSEL EMEKLİLİKBİREYSEL EMEKLİLİK

•Bireysel emeklilik sistemi, mevcut kamu sosyalBireysel emeklilik sistemi, mevcut kamu sosyal

güvenlik sisteminin tamamlayıcısı olarak vegüvenlik sisteminin tamamlayıcısı olarak ve

bireylerin gelir elde ettikleri dönemlerde düzenlibireylerin gelir elde ettikleri dönemlerde düzenli

tasarrufta bulunmalarını sa layarak, sahip olunanğtasarrufta bulunmalarını sa layarak, sahip olunanğ

refah seviyesinin emeklilik dönemlerinde derefah seviyesinin emeklilik dönemlerinde de

sa lanması, ekonomiye kaynak yaratarak istihdamınğsa lanması, ekonomiye kaynak yaratarak istihdamınğ

artırılması temelinde kurulmu tur.şartırılması temelinde kurulmu tur.ş

• Katılımcılar, mevcut gelir düzeyleri ve emeklilikKatılımcılar, mevcut gelir düzeyleri ve emeklilik

dönemine ait beklentilerini göz önüne alarak, katkıdönemine ait beklentilerini göz önüne alarak, katkı

payı tutarını belirler ve emeklilik sözle mesinişpayı tutarını belirler ve emeklilik sözle mesiniş

imzalayarak tamamen gönüllü olarak sistemeimzalayarak tamamen gönüllü olarak sisteme

katılırlar.katılırlar.

76.

FİNANSAL ARACI TÜRLERİFİNANSALARACI TÜRLERİ

• Mevduat Kabul EdenMevduat Kabul Eden

Kurulu larşKurulu larş

• Ticari Bankalar,Ticari Bankalar,

• Katılım Bankaları,Katılım Bankaları,

• Tasarruf Sandıkları,Tasarruf Sandıkları,

• Kredi Kooperatifleri.Kredi Kooperatifleri.

76

77.

• Sözle meyeDayalı Kurulu larş şSözle meye Dayalı Kurulu larş ş

• Sigorta irketleri (her turlu)şSigorta irketleri (her turlu)ş

• Ozel Emeklilik irketleri,ŞOzel Emeklilik irketleri,Ş

SGKSGK

78.

• Yatırım AracıKurumlarıYatırım Aracı Kurumları

• Yatırım Bankaları birincil piyasada irketlerin ilkşYatırım Bankaları birincil piyasada irketlerin ilkş

halka arzı sırasında (IPO-initial public offering) hemhalka arzı sırasında (IPO-initial public offering) hem

hisselere satı garantisi verir, hem de danı manlıkş şhisselere satı garantisi verir, hem de danı manlıkş ş

sa lar.ğsa lar.ğ

• Finans irketleri -- genellikle ba ka bir irket ya daŞ ş şFinans irketleri -- genellikle ba ka bir irket ya daŞ ş ş

holding bünyesinde kurulup o irketin mallarınışholding bünyesinde kurulup o irketin mallarınış

satmaya yardımcı olur (Koç Finans gibi)satmaya yardımcı olur (Koç Finans gibi)

• Para ve sermaye piyasası Ortak Fonları (mutualPara ve sermaye piyasası Ortak Fonları (mutual

fund)fund)

79.

HALKA ARZ YÖNTEMLERİ HALKAARZ YÖNTEMLERİ 3 NİSAN3 NİSAN 2010 TARİHİNDE, SERMAYE PİYASASI 2010 TARİHİNDE, SERMAYE PİYASASI

ARAÇLARININ HALKA ARZINDA SATIŞ YÖNTEMLERİNE İLİŞKİN ESASLARARAÇLARININ HALKA ARZINDA SATIŞ YÖNTEMLERİNE İLİŞKİN ESASLAR

TEBLİĞİ İLE DÜZENLENMİŞTİR.TEBLİĞİ İLE DÜZENLENMİŞTİR.[5][5]

İLGİLİ TEBLİĞ ÜÇ FARKLI HALKA ARZ YÖNTEMİ İÇERMEKTEDİR :İLGİLİ TEBLİĞ ÜÇ FARKLI HALKA ARZ YÖNTEMİ İÇERMEKTEDİR :

• Borsa’da Satı Yöntemi:şBorsa’da Satı Yöntemi:ş Sermaye Sermaye

piyasası araçlarının ilgili Borsapiyasası araçlarının ilgili Borsa

düzenlemeleri çerçevesindedüzenlemeleri çerçevesinde

Borsa'da satı a sunulmasını,şBorsa'da satı a sunulmasını,ş

80.

• Talep ToplamaYöntemi:Talep Toplama Yöntemi: Yatırımcıların satı aş Yatırımcıların satı aş

sunulan sermaye piyasası araçlarına ili kinşsunulan sermaye piyasası araçlarına ili kinş

taleplerinin toplanarak bu taleplerintaleplerinin toplanarak bu taleplerin

önceden belirlenmi usul ve esaslarşönceden belirlenmi usul ve esaslarş

çerçevesinde de erlendirilmesi yoluylağçerçevesinde de erlendirilmesi yoluylağ

satı ını,şsatı ını,ş

81.

• Talep ToplanmaksızınSatı Yöntemi:şTalep Toplanmaksızın Satı Yöntemi:ş Payları borsada Payları borsada

i lem görmeyen halka açık ortaklıklardan,şi lem görmeyen halka açık ortaklıklardan,ş

nitelikleri belirlenmi ortaklıklar dı ında kalanlarınş şnitelikleri belirlenmi ortaklıklar dı ında kalanlarınş ş

paylarının kendileri ya da aracı kurulu larşpaylarının kendileri ya da aracı kurulu larş

vasıtasıyla belirli bir fiyat tespit edilerek,vasıtasıyla belirli bir fiyat tespit edilerek,

yatırımcılardan talep toplanmaksızın halka arzyatırımcılardan talep toplanmaksızın halka arz

yoluyla satı ını ifade eder.şyoluyla satı ını ifade eder.ş

82.

FİNANSAL ARACILARINFİNANSAL ARACILARIN

ROLÜ:DOLAYLI FİNANSROLÜ: DOLAYLI FİNANS

• lem maliyetlerinin azaltılmasıİşlem maliyetlerinin azaltılmasıİş

• Ölçek ekonomileri:Ölçek ekonomileri: fonların birfonların bir havuzdahavuzda toplanması vetoplanması ve

çe itlendirmeşçe itlendirmeş yoluyla riskin da ıtılması daha kolay hale gelir.ğyoluyla riskin da ıtılması daha kolay hale gelir.ğ

• Likidite hizmeti:Likidite hizmeti: BankalarBankalar likit olmayan (uzun vadeli)likit olmayan (uzun vadeli)

varlıkları (aktifleri) likit yükümlülüklere (kısa vadeli ya davarlıkları (aktifleri) likit yükümlülüklere (kısa vadeli ya da

vadesiz mevduatlar) dönü türürlerşvadesiz mevduatlar) dönü türürlerş (ya da tersi). irketler veŞ(ya da tersi). irketler veŞ

hanehalkı bankanın bu hizmetine ihtiyaç duyarhanehalkı bankanın bu hizmetine ihtiyaç duyar çünkü gelecekteçünkü gelecekte

belirsiz zamanlarda likiditeye ihtiyaç duyacaklardır.belirsiz zamanlarda likiditeye ihtiyaç duyacaklardır. MeselaMesela

bir tarlayı ya da evi ihtiyaç anında yüksek kayıpla satmakbir tarlayı ya da evi ihtiyaç anında yüksek kayıpla satmak

zorunda kalma riski vardır. S GORTA gibiİzorunda kalma riski vardır. S GORTA gibiİ

82

83.

• Riski azaltmaRiskiazaltma

• Riski payla ma:şRiski payla ma:ş Mevduat sahipleri,varlıklarını kayıpla satmaMevduat sahipleri,varlıklarını kayıpla satma

riskinden kaçarak bankayla çalı ır. Bunun kar ılı ında daş ş ğriskinden kaçarak bankayla çalı ır. Bunun kar ılı ında daş ş ğ

varlıklardan gelen getiriyi bankayla payla ırlar.şvarlıklardan gelen getiriyi bankayla payla ırlar.ş

• Çe itlendirme.şÇe itlendirme.ş

85.

FİNANSAL SİSTEMİN YARDIMCI(ARACI)FİNANSAL SİSTEMİN YARDIMCI (ARACI)

KURUMLARININ TEMEL İŞLEVLERİKURUMLARININ TEMEL İŞLEVLERİ

• Yatırımlar için çe itli aktörleri bir arayaşYatırımlar için çe itli aktörleri bir arayaş

getirmekgetirmek

• lem maliyetlerini azaltmakİşlem maliyetlerini azaltmakİş

• Riskin payla ılmasını sa lamakş ğRiskin payla ılmasını sa lamakş ğ

• Vade farklılıklarını uyumla tırmaşVade farklılıklarını uyumla tırmaş

• Finansal enstrümanlarda çe itlilik sa lamakş ğFinansal enstrümanlarda çe itlilik sa lamakş ğ

• Bilgiye ula ma maliyetlerini dü ürmek.ş şBilgiye ula ma maliyetlerini dü ürmek.ş ş

86.

FİNANSAL SİSTEMDE FAİZFİNANSALSİSTEMDE FAİZ

• Faiz, üretim faktörü olan sermayenin bedelidir.Faiz, üretim faktörü olan sermayenin bedelidir.

• Faiz, makro dengeyi sa layan önemli birğFaiz, makro dengeyi sa layan önemli birğ

faktördür.faktördür.

• Faiz, para talebini ve likidite tercihini etkileyenFaiz, para talebini ve likidite tercihini etkileyen

önemli bir faktördür.önemli bir faktördür.

• Faiz bir maliyet unsurudur.Faiz bir maliyet unsurudur.

87.

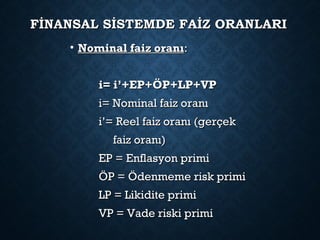

FİNANSAL SİSTEMDE FAİZORANLARIFİNANSAL SİSTEMDE FAİZ ORANLARI

• Nominal faiz oranıNominal faiz oranı::

i= i’+EP+ÖP+LP+VPi= i’+EP+ÖP+LP+VP

i= Nominal faiz oranıi= Nominal faiz oranı

i’= Reel faiz oranı (gerçeki’= Reel faiz oranı (gerçek

faiz oranı)faiz oranı)

EP = Enflasyon primiEP = Enflasyon primi

ÖP = Ödenmeme risk primiÖP = Ödenmeme risk primi

LP = Likidite primiLP = Likidite primi

VP = Vade riski primiVP = Vade riski primi

88.

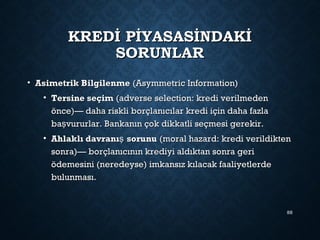

KREDİ PİYASASİNDAKİKREDİ PİYASASİNDAKİ

SORUNLARSORUNLAR

•Asimetrik BilgilenmeAsimetrik Bilgilenme (Asymmetric Information)(Asymmetric Information)

• Tersine seçimTersine seçim (adverse selection: kredi verilmeden(adverse selection: kredi verilmeden

önce)— daha riskli borçlanıcılar kredi için daha fazlaönce)— daha riskli borçlanıcılar kredi için daha fazla

ba vururlar. Bankanın çok dikkatli seçmesi gerekir.şba vururlar. Bankanın çok dikkatli seçmesi gerekir.ş

• Ahlaklı davranı sorunuşAhlaklı davranı sorunuş (moral hazard: kredi verildikten(moral hazard: kredi verildikten

sonra)— borçlanıcının krediyi aldıktan sonra gerisonra)— borçlanıcının krediyi aldıktan sonra geri

ödemesini (neredeyse) imkansız kılacak faaliyetlerdeödemesini (neredeyse) imkansız kılacak faaliyetlerde

bulunması.bulunması.

88

89.

FİNANSAL SİSTEMİN HUKUKİFİNANSALSİSTEMİN HUKUKİ

VE İDARİ DÜZENLENMESİVE İDARİ DÜZENLENMESİ

• Finansal sistemdeFinansal sistemde

istikrarı sa lamak veğistikrarı sa lamak veğ

krizlerin önünekrizlerin önüne

geçebilmek için finansalgeçebilmek için finansal

sektör tüm Dünya'da ensektör tüm Dünya'da en

yo un denetlenenğyo un denetlenenğ

sektörlerin ba ındaşsektörlerin ba ındaş

gelmektedir.gelmektedir.

•

90.

FİNANS SİSTEMİNİNFİNANS SİSTEMİNİN

DÜZENLENMESİDÜZENLENMESİ

•Yatırımcıların daha iyi bilgilendirilmesi:Yatırımcıların daha iyi bilgilendirilmesi:

• Tersine seçim ve ahlaki davranisTersine seçim ve ahlaki davranis

sorunlarının azaltılması.sorunlarının azaltılması.

• Kredi derecelendirmeninKredi derecelendirmenin

yaygınla tırılmasışyaygınla tırılmasış ..

• Geri ödememe (default) durumundakiGeri ödememe (default) durumundaki

prosedürün belirlenmesi. (daha genel: iflasprosedürün belirlenmesi. (daha genel: iflas

durumundaki prosedür)durumundaki prosedür)

• Suistimale dayalı alım-satımın (insider trading)Suistimale dayalı alım-satımın (insider trading)

azaltılması.azaltılması.

90

91.

FİNANS SİSTEMİNİNFİNANS SİSTEMİNİN

DÜZENLENMESİDÜZENLENMESİ

•Finansal aracıların sa lı ının gözetlenmesi &ğ ğFinansal aracıların sa lı ının gözetlenmesi &ğ ğ

denetlenmesi:denetlenmesi:

• Yeni finansal aracıların piyasaya girmesindeYeni finansal aracıların piyasaya girmesinde

aranan artlarşaranan artlarş . (Minimum sermaye: 2 milyon. (Minimum sermaye: 2 milyon

TL)TL)

• Düzenli bilgilendirme (periyodik bilançoDüzenli bilgilendirme (periyodik bilanço

bildirimi)bildirimi)

• Mevduat SigortasıMevduat Sigortası (yeni bankalar TMSF ye 2(yeni bankalar TMSF ye 2

milyon TL yatırırlar)milyon TL yatırırlar)

91

92.

• Uzun vekisa vadeli, yerli mevduatUzun ve kisa vadeli, yerli mevduat

ve doviz tevdiat hesaplarinda MB dave doviz tevdiat hesaplarinda MB da

minimum zorunlu karsiliklarminimum zorunlu karsiliklar

tutulmasi.tutulmasi.

93.

• Rekabetin sınırlandırılması:Faiz oranlarınınRekabetin sınırlandırılması: Faiz oranlarının

sınırlandırılmasısınırlandırılması (kredi kartı, mevduat faizleri),(kredi kartı, mevduat faizleri),

vadelerin sınırlandırılması (uzun vadeli kredilervadelerin sınırlandırılması (uzun vadeli krediler

için zorunlu kar ılık tutulması)şiçin zorunlu kar ılık tutulması)ş

• Aracı aktiflerinin ve faaliyetlerininAracı aktiflerinin ve faaliyetlerinin

sınırlandırılmasısınırlandırılması (mevduat bankalarının(mevduat bankalarının

yüksek riskli varliklara yatiriminin önlenmesi)yüksek riskli varliklara yatiriminin önlenmesi)

94.

Türkiye'de finansalregülasyonTürkiye'de finansal regülasyon

sermaye piyasalarında Sermayesermaye piyasalarında Sermaye

Piyasası Kurulu (SPK), bankacılıkPiyasası Kurulu (SPK), bankacılık

sektöründe ise Bankacılık Devletsektöründe ise Bankacılık Devlet

Denetleme Kurulu (BDDK)Denetleme Kurulu (BDDK)

aracılı ıylağaracılı ıylağ

gerçekle tirilmektedir.şgerçekle tirilmektedir.ş

95.

• Finansal regülasyonunasıl amacıFinansal regülasyonun asıl amacı

aracı kurumların sa lıklı olmasınığaracı kurumların sa lıklı olmasınığ

sa lamaktır.ğsa lamaktır.ğ

96.

• Finansal sisteminFinansalsistemin

düzenlenmesindeki bir ba kaşdüzenlenmesindeki bir ba kaş

amaç ise parasal kontrolünamaç ise parasal kontrolün

geli tirilmesidir. Yani, para arzınışgeli tirilmesidir. Yani, para arzınış

kontrol ederek enflasyonukontrol ederek enflasyonu

önlemeye çalı maktır.şönlemeye çalı maktır.ş

![HALKA ARZ YÖNTEMLERİ HALKA ARZ YÖNTEMLERİ 3 NİSAN3 NİSAN 2010 TARİHİNDE, SERMAYE PİYASASI 2010 TARİHİNDE, SERMAYE PİYASASI

ARAÇLARININ HALKA ARZINDA SATIŞ YÖNTEMLERİNE İLİŞKİN ESASLARARAÇLARININ HALKA ARZINDA SATIŞ YÖNTEMLERİNE İLİŞKİN ESASLAR

TEBLİĞİ İLE DÜZENLENMİŞTİR.TEBLİĞİ İLE DÜZENLENMİŞTİR.[5][5]

İLGİLİ TEBLİĞ ÜÇ FARKLI HALKA ARZ YÖNTEMİ İÇERMEKTEDİR :İLGİLİ TEBLİĞ ÜÇ FARKLI HALKA ARZ YÖNTEMİ İÇERMEKTEDİR :

• Borsa’da Satı Yöntemi:şBorsa’da Satı Yöntemi:ş Sermaye Sermaye

piyasası araçlarının ilgili Borsapiyasası araçlarının ilgili Borsa

düzenlemeleri çerçevesindedüzenlemeleri çerçevesinde

Borsa'da satı a sunulmasını,şBorsa'da satı a sunulmasını,ş](https://image.slidesharecdn.com/finanssistem11-171003221708/85/Finans-si-stem-1-1-79-320.jpg)