Downloaded 187 times

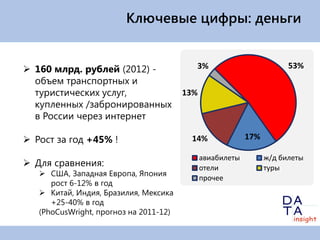

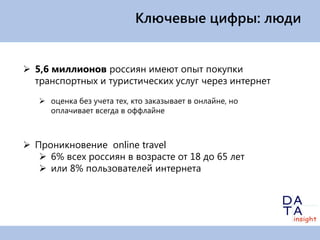

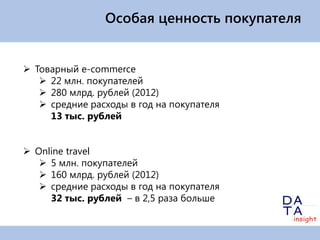

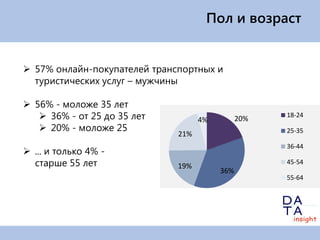

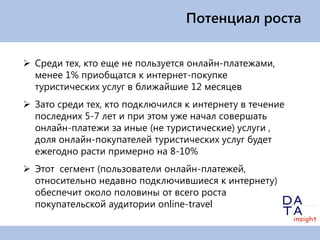

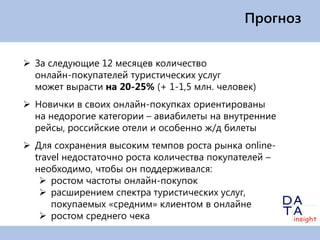

Документ содержит обзор онлайн-покупок туристических услуг в России, указывая на сильный рост этого рынка: в 2012 году объем составил 160 млрд рублей с увеличением на 45% за год. Из 5,6 миллионов онлайн-покупателей, большинство - мужчины младше 35 лет, а наибольшее количество заказов приходилось на авиабилеты и железнодорожные билеты. Прогнозирует рост числа онлайн-покупателей на 20-25% в следующем году, с акцентом на недорогие предложения.