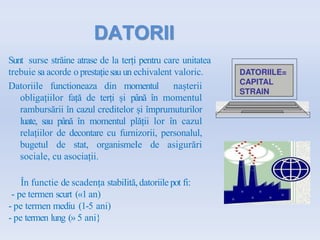

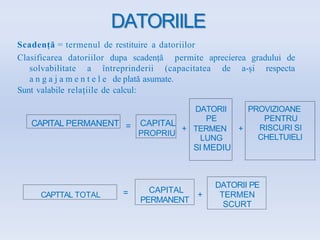

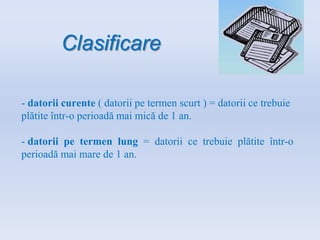

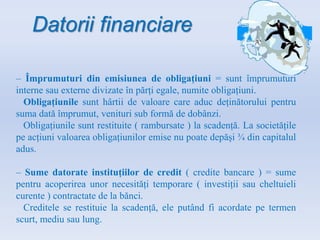

Datoriile reprezintă obligații financiare față de terți, care pot fi pe termen scurt, mediu sau lung, în funcție de scadență. Ele includ datorii comerciale, financiare, salariale, sociale și fiscale, reflectând angajamentele unității față de furnizori, bănci, angajați și stat. Clasificarea datoriilor ajută la evaluarea solvabilității întreprinderii și a capacității acesteia de a-și onora obligațiile financiare.