Downloaded 52 times

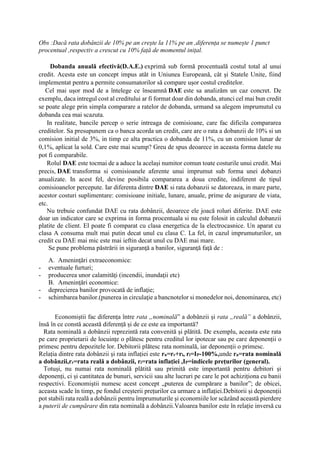

![ Depozite dedicate copiilor – în general răspund la nevoia de economisire pe termen

lung, în numele copiilor, pentru viitor

Depozite în valută – se înscriu în categoriile de mai sus. Este necesar să luaţi în calcul

tendinţa din evoluţia monedelor respective şi valoarea cursului valutar la momentul

constituirii depozitului.

Pentru depozitele la vedere, băncile plătesc o dobandă mai mică decât pentru cele la termen.

Venitul obţinut din depozitele bancare este dobânda.

Dobanda bonificată reprezintă nivelul dobânzii cu care sunt remunerate disponibilităţile

băneşti ale celor care şi-au constituit depozite bancare.

OBS!

Sumele pe care le încredinţezi unei bănci, se înscriu într-un mecanism de protecţie garantat

de stat, prin instituirea Fondului de Garantare a Depozitelor în sistemul bancar. În aceste

condiții, vei recupera banii în siguranţă, în limita plafonului de 100.000 euro, în echivalent

lei.

Factori care influenţează nivelul acestei dobânzi sunt:

-rata inflatiei;

- ratele dobânzilor practicate de alte bănci;

- rata de refinanțare.

Acordarea creditelor se face ,de regulă, pe baza unor garanții și a bonității clientului,adică

a aprecierilor pe care le face banca la care clientul s-a adresat asupra situației lui în funcție de

diferite criterii,astfel încât ,creditorul să se asigure față de eventualele riscuri pe care le comport

restituirea creditului și plata dobânzii încondițiile convenite prin contractual încheiat între

antreprenor și bancă.De regulă ,riscurile și amploarea garanțiilor solicitate sunt direct

proporționale cu durata angajamentelor summate de debitori(firme) și consimțite de

creditori(bănci).

Exemple de credite: comercial,bancar,de investiții, credite pentru bunuri de consum, credite

pentru nevoi personale, credite imobiliare sau ipotecare, credite pentru studii, overdraft etc

Dobânda(masa dobânzii) reflect suma de bani pe care debitorul o plătește creditorului pentru

folosirea banilor împrumutați până la scadență(data expirării contractului dintre părțile

implicate).Ea este un venit pentru creditor și un cost pentru debitor.

Rata dobânzii este un preț al creditului exprimat în procente.

Dobânda simplă se calculeaza în cazul in care perioada analizată este mai mică de 1 an, iar

dobânda nu este capitalizată(se achită lunar,trimestrial,semestrial,anual)

D = C ∙ r ∙ n, când n≤1 an,(în luni n=nr. Luni/12, în zile nr.zile/360)

D=masa dobânzii,C=volumul creditului/depozitului,r=rata anuală a dobânzii,n=timpul în ani

Dobânda compusă(capitalizată,dobândă la dobândă) se practică atunci când perioada de

depunere este mai mare decât un an, iar dobânda este reinvestită la fiecare scadenţă.

Dc = C0(1+d')n – C0=Sr-C0, unde Sr=suma finală

Sr= C0(1+d')n, adică Dc=C0[(1+r)n-1],C0=suma inițială,n=timpul în ani, când n≥2 ani(sau

luni după caz).](https://image.slidesharecdn.com/educaiefinanciar-170906045040/85/Educa-ie-financiara-3-320.jpg)

Educația financiară este definită ca o combinație de conștientizare, cunoștințe, abilități și comportamente esențiale pentru a lua decizii financiare și a atinge bunăstarea financiară. Bugetul personal și cel de familie sunt esențiale în gestionarea veniturilor și cheltuielilor, iar economisirea și îndatorarea influențează stabilitatea financiară. De asemenea, planificarea financiară și înțelegerea conceptelor precum dobânda și valoarea reală a banilor sunt cruciale pentru a naviga cu succes în probleme financiare.