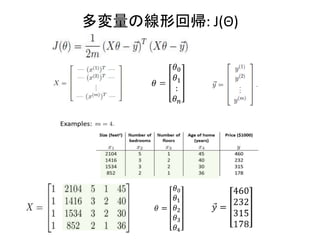

12

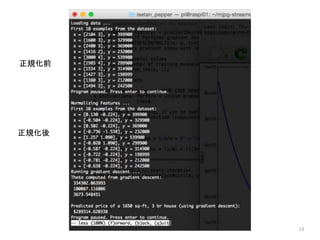

function [X_norm, mu,sigma] = featureNormalize(X)

mu = mean(X); % (1 x 2)

sigma = std(X); % (1 x 2)

mu_m = ones(length(X), 1) * mu; % (m x 1)*(1 x 2)=(m x 2)

sig_m = ones(length(X), 1) * sigma; % (m x 1)*(1 x 2)=(m x 2)

X_norm = (X - mu_m) ./ sig_m; % OK (m x 2)

%X_norm = (X - mu_m) / sig_m; % NG (m x m)

end

Feature Normalization

featureNormalize.m

[X mu sigma] = featureNormalize(X);

X = data(:, 1:2); % (m x 2)

y = data(:, 3); % (m x 1)

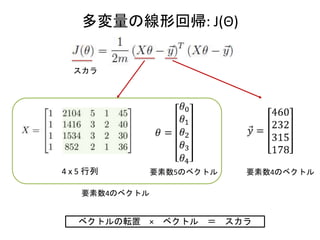

14

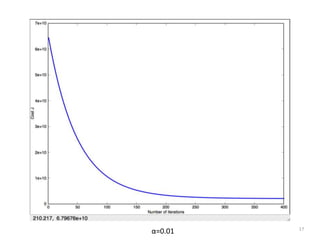

% Choose somealpha value

alpha = 0.01;

num_iters = 400;

% Init Theta and Run Gradient Descent

theta = zeros(3, 1);

[theta, J_history] = gradientDescentMulti(X, y, theta, alpha, num_iters);

Gradient Descent

% Add intercept term to X

X = [ones(m, 1) X]; % (m x 3)

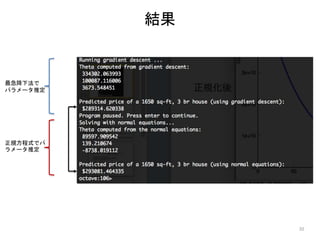

% Estimate the price of a 1650 sq-ft, 3 br house

t = [1650, 3];

price = [1, (t-mu)./sigma] * theta; 正規化が必要(1以外)

[X mu sigma] = featureNormalize(X); Xを正規化

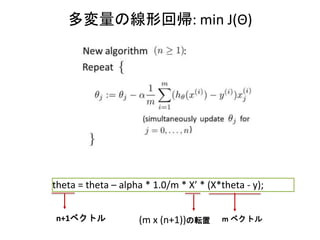

15.

15

function [theta, J_history]= gradientDescentMulti(X, y, theta,

alpha, num_iters)

% Initialize some useful values

m = length(y); % number of training examples

J_history = zeros(num_iters, 1);

for iter = 1:num_iters

h = X * theta;

theta = theta - alpha * 1.0/m * X' * (h-y);

% Save the cost J in every iteration

J_history(iter) = computeCostMulti(X, y, theta);

end

end

gradientDescentMulti.m

16.

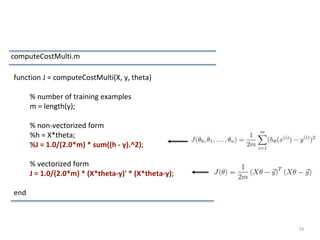

16

computeCostMulti.m

function J =computeCostMulti(X, y, theta)

% number of training examples

m = length(y);

% non-vectorized form

%h = X*theta;

%J = 1.0/(2.0*m) * sum((h - y).^2);

% vectorized form

J = 1.0/(2.0*m) * (X*theta-y)' * (X*theta-y);

end

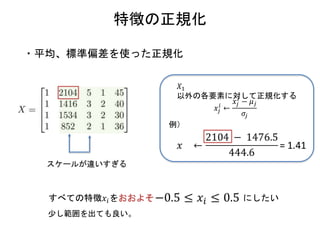

19

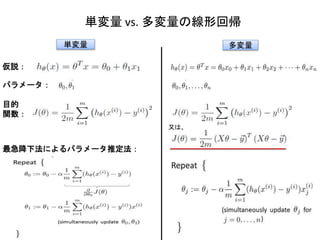

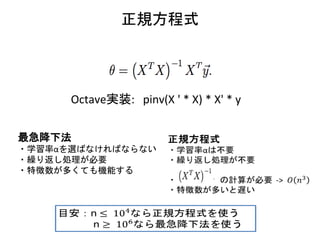

Normal Equations

function [theta]= normalEqn(X, y)

theta = pinv(X'*X) * X' * y;

end

% Calculate the parameters from the normal equation

theta = normalEqn(X, y);

% Estimate the price of a 1650 sq-ft, 3 br house

price = [1, 1650, 3] * theta;

normalEqn.m

![12

function [X_norm, mu, sigma] = featureNormalize(X)

mu = mean(X); % (1 x 2)

sigma = std(X); % (1 x 2)

mu_m = ones(length(X), 1) * mu; % (m x 1)*(1 x 2)=(m x 2)

sig_m = ones(length(X), 1) * sigma; % (m x 1)*(1 x 2)=(m x 2)

X_norm = (X - mu_m) ./ sig_m; % OK (m x 2)

%X_norm = (X - mu_m) / sig_m; % NG (m x m)

end

Feature Normalization

featureNormalize.m

[X mu sigma] = featureNormalize(X);

X = data(:, 1:2); % (m x 2)

y = data(:, 3); % (m x 1)](https://image.slidesharecdn.com/courseramlweek2mac-160107015913/85/Coursera-Machine-Learning-Week2-12-320.jpg)

![14

% Choose some alpha value

alpha = 0.01;

num_iters = 400;

% Init Theta and Run Gradient Descent

theta = zeros(3, 1);

[theta, J_history] = gradientDescentMulti(X, y, theta, alpha, num_iters);

Gradient Descent

% Add intercept term to X

X = [ones(m, 1) X]; % (m x 3)

% Estimate the price of a 1650 sq-ft, 3 br house

t = [1650, 3];

price = [1, (t-mu)./sigma] * theta; 正規化が必要(1以外)

[X mu sigma] = featureNormalize(X); Xを正規化](https://image.slidesharecdn.com/courseramlweek2mac-160107015913/85/Coursera-Machine-Learning-Week2-14-320.jpg)

![15

function [theta, J_history] = gradientDescentMulti(X, y, theta,

alpha, num_iters)

% Initialize some useful values

m = length(y); % number of training examples

J_history = zeros(num_iters, 1);

for iter = 1:num_iters

h = X * theta;

theta = theta - alpha * 1.0/m * X' * (h-y);

% Save the cost J in every iteration

J_history(iter) = computeCostMulti(X, y, theta);

end

end

gradientDescentMulti.m](https://image.slidesharecdn.com/courseramlweek2mac-160107015913/85/Coursera-Machine-Learning-Week2-15-320.jpg)

![19

Normal Equations

function [theta] = normalEqn(X, y)

theta = pinv(X'*X) * X' * y;

end

% Calculate the parameters from the normal equation

theta = normalEqn(X, y);

% Estimate the price of a 1650 sq-ft, 3 br house

price = [1, 1650, 3] * theta;

normalEqn.m](https://image.slidesharecdn.com/courseramlweek2mac-160107015913/85/Coursera-Machine-Learning-Week2-19-320.jpg)

![[PRML勉強会資料] パターン認識と機械学習 第3章 線形回帰モデル (章頭-3.1.5)(p.135-145)](https://cdn.slidesharecdn.com/ss_thumbnails/prmlp-150228215621-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[PRML] パターン認識と機械学習(第3章:線形回帰モデル)](https://cdn.slidesharecdn.com/ss_thumbnails/prmlchapter3-171003081954-thumbnail.jpg?width=640&height=640&fit=bounds)