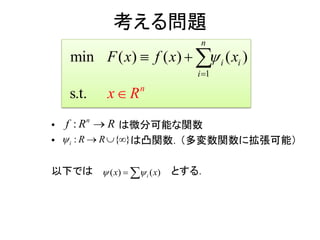

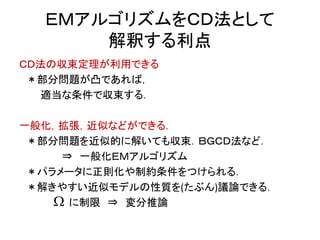

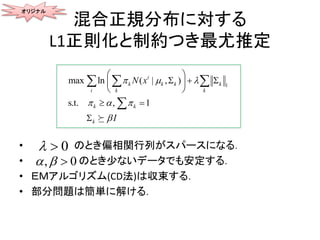

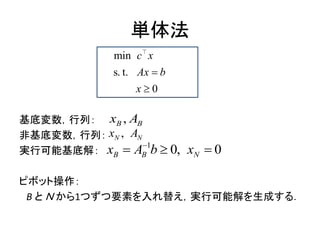

考える問題

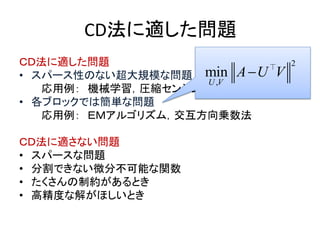

• は微分可能な関数

• は凸関数.(多変数関数に拡張可能)

•

例:

1

min( )

s.

) (

t

( )

.

n

i i

i

F x f x

Ax b

x

) |( |i i ix x

0 if

( )

otherwise

i i i

i i

l x u

x

: n

f R R

{ }:i RR

,m n m

RA Rb

7.

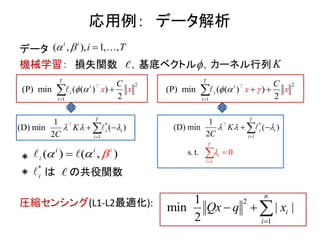

応用例: データ解析

データ

機械学習: 損失関数,基底ベクトル ,カーネル行列

*

* は の共役関数

圧縮センシング(L1-L2最適化):

, ),( , ,1i i

i T

2

1

(P) min ( ( ) )

2

T

i

i

i

x

C

x

*

1

1

( )

2

(D) min

T

i i

i

K

C

2

1

(P) min ( ( ) )

2

T

i

i

i

x x

C

1

*

1

(D) min

s. t. 0

1

( )

2

T

i i

T

i

i

i

K

C

K

( ) ,( )i

i

i i

*

i

2

1

1

|

2

min |

n

i

i

Qx q x

8.

ちなみに機械学習における

損失関数とその共役関数は

共役関数:

- SVM:

- SVR:

ロジスティック回帰,正則化なども同様に議論できる.

*

( ) max , ( ) n

u v Rvu v

1L ( ) max{ 10, }i

i v v

* if 0

( )

otherwis

1

e

i i

i

u

u

u

1L ( ) max{0 | |, }i

i v v

* || | if 1

( )

otherwis

|

e

i

i

u uu

u

1L

9.

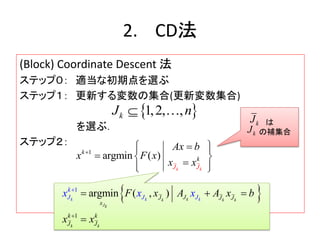

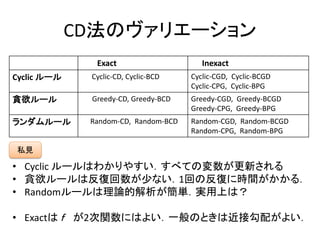

2. CD法

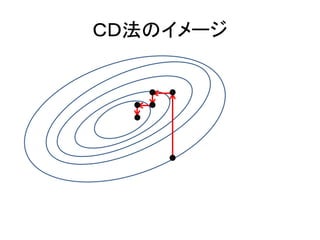

(Block) CoordinateDescent 法

ステップ0: 適当な初期点を選ぶ

ステップ1: 更新する変数の集合(更新変数集合)

を選ぶ.

ステップ2:

1,2, ,kJ n

1

argm ( )in

k kJ J

k

k

Ax b

x F x

x x

は

の補集合

kJ

kJ

1

1

argmi ( , )n kk k k

Jk

k

k

k

k kJJ J J

x

k k

J J

k

J J JF x Ax x A b

x x

x x

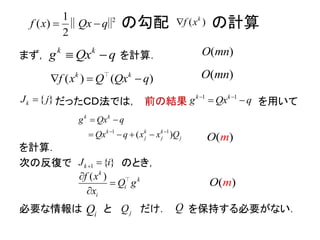

の勾配 の計算

まず, を計算.

だったCD法では,前の結果 を用いて

を計算.

次の反復で のとき,

必要な情報は と だけ. を保持する必要がない.

k k

g Qx q

(( ) )k k

f x Q Qx q

( )O mn

( )O mn

11 kk

g Qx q

1 1

( )

k k

k k k

j j j

g Qx

Qx q xx Q

q

( )O m

( )k

k

i

i

f x

x

Q g

( )O m

iQ jQ Q

21

( )

2

qf x Qx ‖ ‖ ( )k

f x

{ }kJ j

1 { }kJ i

15.

もうちょっと一般化すると

目的関数を とし,

とする.

先ほどと同様, で更新できる.

1

(() )

m

j j

j

f x x ba

1 1

,

m m

a b

Q q

a b

k k

g Qx q

( )O m

1

( )

( )

'( )

k

k

j i j

i

m

j

a

f x

g

x

更新変数集合 の選び方

Cyclic ルール(Gauss-Seidelルール)

• 順番に選ぶ

• 何回かに必ず選ぶという一般化もある

貪欲ルール (Gauss-Southwell ルール)

• 最も効果が高そうな変数を選ぶ

ランダムルール

• ランダムに選ぶ

• 証明が簡単

kJ

例えば

( )

argmin

k

i

i

f x

j

x

20.

部分問題の解き方

- 厳密に解く -

•CD法,Block CD法

• Successive Over Relaxation (SOR)法: ステップ幅を導入

0

argmi

0

n ( )

kJ

kk

d

x

A

d dF

d

1k k k

x x d

1

argm n (i )

kk

k

k

JJ

Ax b

x F x

x x

21.

部分問題の解き方

― inexact に解く-

• Inexact CD法

• Coordinate Gradient Descent (CGD) 法

• Coordinate Proximal Gradient (CPG) 法

1

argmin ( ) ( )

0

,

2 0k

k k k k

k

J

F x f x

Ad

d d H

d

d d

1k k k

kx dx t

( )k k

i ix

1

argmin ( ) (

02

0

, ( ))

k

k k k k

i i i k

J

F x f x d

Ad

d d x H d

d

d

1k k k

kx dx t

F の1次近似

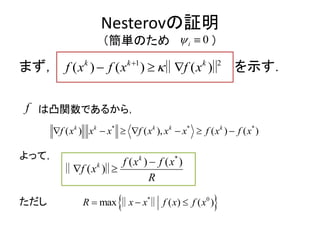

Nesterovの証明

(簡単のため )

まず, を示す.

は凸関数であるから,

よって,

ただし

12

) ( ) ( )( k k k

f x f x f x

‖ ‖

f

* * *

( ) ( ), ( ) ( )k k k k k

xf x x x f x x f x f x

*

( ) ( )

( )

k

k f x f x

f x

R

‖ ‖

* 0

max (( ) )R xf fxx x ‖ ‖

0i

29.

つづき

とすると

両辺を で割り, に注意すると

これらの式を足すと

つまり,

*2

21*

2

*

( ) (( )

( ( ) ( ))

) ( ( ))

k

k k k

f f x fx

f

x

x f x

f x f x

R

*

) ( )( k

k xx ff 2

1 2k k k

R

1k k

1

1k

k

2

1

1 1

k k R

1 0

2

1 1

k

k

R

*

2

1

1) ( )( k

k

R

f f x

k

x

2

R

k

なるのはと

30.

について

はリプシッツ連続とする.

このとき

最急降下法: とすると

CGD法(CD法も同様にできる):

貪欲ルール:

ランダムルール:

1 2

)( ) ( )( k k k

f x f x f x

‖ ‖

1 1 1 2

) ( ),( )

2

(k k k k k k kL

f x f x f x x x x

‖x ‖

f ( ) ( )f x f y L x y

1 1

( )k k k

x f x

L

x

1 2

( ( )) ( )

2

k k kL

f xx f x f

‖ ‖

2

21 ( )

)

2

( ( )

2

( )

k

k k k

i

L f x L

f x

x n

f x f x

2

21 (

( ( ( ))

)

)

2 2

k

i

k k k

i

L f

p

x L

E f xx f

x n

f x

31.

CGD法の反復回数の見積もり

は凸関数とする.

ランダム,貪欲ルール [Nesterov, 2012(初出2010)]

注意: 勾配法と比較するため n で割ってある.

ランダムでは

Cyclicルールの場合はそのままでは証明できない.

[Nesterov, 2012] “The simplest variant of the coordinate descent

method is based on a cyclic coordinate search. However, for this

strategy it is difficult to prove convergence, and almost

impossible to estimate the rate of convergence.”

1

O

f

*

)( ( )k

E f x f x

32.

CGD法の反復回数の見積もり

Cyclic ルール

[Saha andTewari, 2013 (初出は2010)]

の非対角成分が非負で,特別な初期点から始めたら

[Beck and Tetruashvili, 2013 (初出は2012)]

1

O

O

n

2

( )f x

2 2

1 t

t

L

O

n

1

,t

L

1

t

L

1

t

nL

O

n

はステップ幅

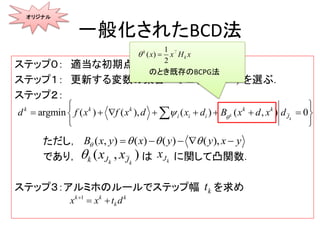

一般化されたBCD法

ステップ0: 適当な初期点を選ぶ

ステップ1: 更新する変数の集合を選ぶ.

ステップ2:

ただし,

であり, は に関して凸関数.

ステップ3:アルミホのルールでステップ幅 を求め

1,2, ,kJ n

) 0argmin ( ( ), ( ) ( , )k

k

k k k k k

i i i J

f x f x d x xd d dd xB

オリジナル

( ) ( ), () ,( )x y xB y yx y

( , )k kk J J

x x kJx

kt

1k k k

kx x dt

のとき既存のBCPG法

1

( )

2

k

kx x H x

37.

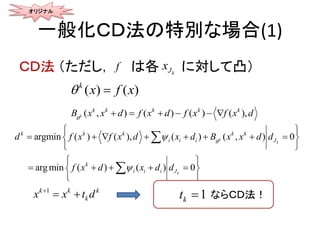

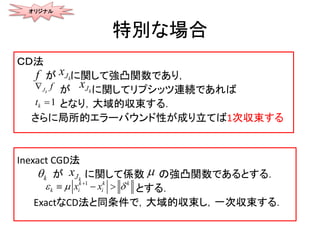

一般化CD法の特別な場合(1)

CD法 (ただし, は各に対して凸)

( ) ( )k

x f x

( , ) ( ) ) ),((k

k k k k k

x x d f x f x dB d f x

(

argmi

argmin ) ( ), ( ) ( , ) 0

) ( ) 0n (

k

k

k

k k k k k

i i i J

k

i i i J

d f x d B df x d x x x

x d

d

xf dd

オリジナル

f kJx

1k k k

kx dx t

ならCD法!1kt

38.

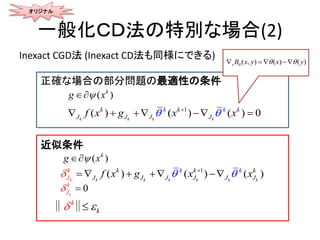

一般化CD法の特別な場合(2)

Inexact CGD法 (InexactCD法も同様にできる)

正確な場合の部分問題の最適性の条件

近似条件

( )k

g x

1

( ) ( ) ( ) 0k k k k

k k k

J J J J

k k

f x xx g

( )k

g x

1

( )( ( ))k k k kk k k

k k kk

J J J J J JJ

k k

f x g x x

k

k ‖ ‖

オリジナル

0k

k

J

( , ) ( ) ( )xB x yx y

39.

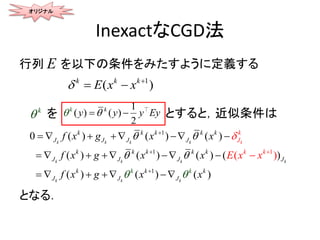

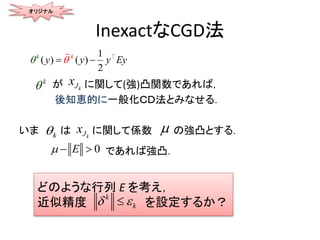

InexactなCGD法

行列 を以下の条件をみたすように定義する

を とすると,近似条件は

となる.

E

()

1

( )

2

k k

y y Eyy k

1

1

1

1

0 ( ) (

( ) (

( ) (

( )

) ( )

) ( ) ( )

) ( )

k k k k

k k k

k

k

k

k k

J

k k k k k

J J J J

k k k k k

J

k

k

J

k

J J

k k k

J J J

k

k

f x g x

f x g

x

xx

f x

E x

g x x

x

オリジナル

1

( )k k k

E x x

InexactなCGD法:条件

オリジナル

1

( )k kk

E x x

0E

1

argmax{| |}k k

j

j

jx xi

とすると,

1

1

1

1

1

1

1

11 1

( )

0

2

0 0

1

0

k

k

k k k

j

k k k k k

i i nk k k k

i i i i

k

i

k

n

i

n

j j

j

iE

x

x x

x xx

1

2 k

k k

i i

E

x x

1

2

k k k

k i ix x

E

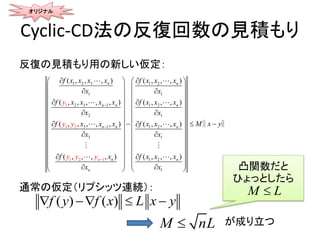

Cyclic-CD法の反復回数の見積もり

反復の見積もり用の新しい仮定:

通常の仮定(リプシッツ連続):

オリジナル

1 2 31 2

1 1

2 31

1 2

1

2

1 1 2

1

2 1

3 1 1 2

1

3 1

2

1

( , , , ( , , ,

( , , , , ( , , ,

( , , , , , ( , , ,

( , , , , (

) )

, ) )

) )

) ), , ,

n n

n n n

n

n

n

n

n n

n

f x x x x f x x x

x x

f x x x x f x x x

x x

f x x x f x x x

x x

f x f x x x

x

y

y y

x

y y y

M x y

‖ ‖

M nL

( ) ( )f y f x L x y

が成り立つ

凸関数だと

ひょっとしたら

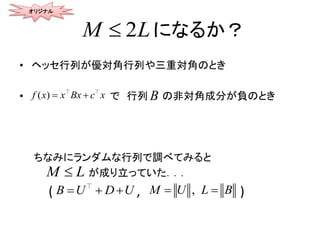

M L

SVMに対する

Sequential Minimum Optimization

C-SVM

データ

損失関数

双対問題

({ 1,1, ) }i i s

R

( ( ) ) max{0, )}( )1 (i i i

i x x

0

0 (

1

min

1, )

2

s. t.

1 ,

i i

i

i i

C

T

K

i

* if 0

( )

otherwis

1

e

i i

i

u

u

u

i

i

iC

1

C

C

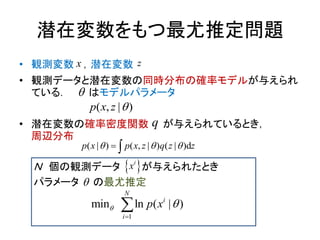

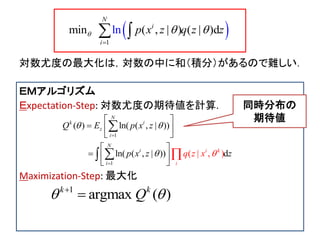

潜在変数をもつ最尤推定問題

• 観測変数 ,潜在変数

•観測データと潜在変数の同時分布の確率モデルが与えられ

ている. はモデルパラメータ

• 潜在変数の確率密度関数 が与えられているとき,

周辺分布

N 個の観測データ が与えられたとき

パラメータ の最尤推定

( , | )p x z

( | ) ( , | ) ( d| )p x p x z q z z

1

min ln ( | )

N

i

i

p x

x z

q

i

x

55.

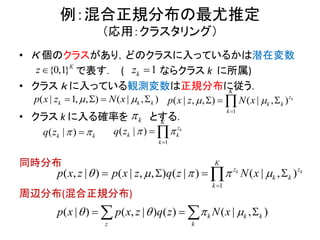

例:混合正規分布の最尤推定

(応用:クラスタリング)

• K 個のクラスがあり,どのクラスに入っているかは潜在変数

で表す.( ならクラス k に所属)

• クラス k に入っている観測変数は正規分布に従う.

• クラス k に入る確率を とする.

同時分布

周辺分布(混合正規分布)

{0,1}K

z 1kz

1, , ) |( )| ( ,k k kNx z xp

k

( | )k kq z

1

) ( | , , ) ( |( , | ) ,( )|k k

K

z z

k k

k

p x z N xp x z q z

1

, ) ( |, )( ,| k

K

z

k k

k

Np x z x

1

)( | k

K

z

k k

k

q z

) ( , | ) ( )( | ( | ),k k k

z k

p x N xp x z q z

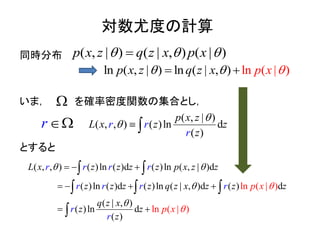

対数尤度の計算

同時分布

いま, を確率密度関数の集合とし,

とすると

lnln (, | ) ln ( ), )( ||z pxp x z q x

) ( | , ) (| |( , )q z xp x z x p

( , , )

( , | )

( )ln d

( )

p

r r

r

x

z zL x

z

z

) ln ( )d ( )ln ( , | )d

ln ( )d ( )ln ( | , )d

( , ,

( ) d

( | , )

ln

ln ( | )

ln ( |

( )

( )

)d

( )

( )

r r r r

r r r r

L x z z z p x z z

z z z q z x z z z

q z x

z

z

z

z

z

r

p x

p xr

r

58.

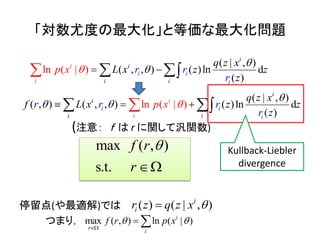

「対数尤度の最大化」と等価な最大化問題

(注意: f はr に関して汎関数)

停留点(や最適解)では

つまり,

( | , )

( , , ) ( )ln d

(

l )

)

n ( |

i

i

i

i

i

i

i

i

i

r r

r

q z x

L x z z

z

p x

( | , )

( , ) ( , , ) ( )ln ( n d

)

) l

(

|i

i

i

i i

i

i

i

i

q z

r r p x

x

f L rx z z

zr

)m

s

ax

.t

( ,

.

f r

r

( ) ( | , )i

ir z q z x

max ) l | )( n, ( i

r

i

f pr x

Kullback-Liebler

divergence

59.

の最大化に対するCD法

ステップ1: に関する最大化

ステップ2: に関する最大化

ステップ1E-Step

ステップ2:

M-Step

max )

s. t. ,

( ,

( 1, )

k

i N

f

r i

r

( , )f r

r

1

) ( , )( |k i k

ir z q z x

1

ax )( ,m k

f r

1 1

1 1 1

, ) )

ln ( )d ( )l

( ( , ,

( ) n ( , | )d

k i k

i

i

k

i

k k

i i i

i

i

r z z r

f r L x

pz zr x z

r

z

max ln ( , | ) ( | , )di i k

i i

p x z q z x z

60.

混合正規分布の推定

潜在変数は離散分布なので,

と考える.

1 2, ,, )(i i i iKr rr r

( , | )

) , ) ln

)

( , ( ,

( | ,

( ,

ln

ln ln ln | )

i

i

i i

i

ik

k ik

ik

k ik

ik

k

k

i

k

ik

i

k k k

ki

k

k k

f r L

p x z

r

r

x

r

r

r r

x r

N

N x

0, 1K

krr R r

1

1

( | , )

( | , )

k i

k k k k

Kik

k

j

i

j j

j

N x

r

N x

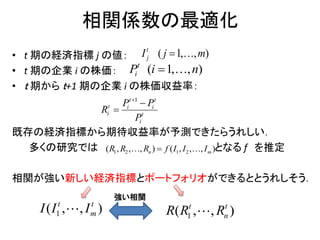

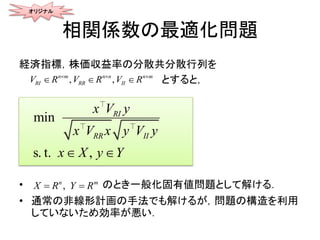

相関係数の最適化

• t 期の経済指標j の値:

• t 期の企業 i の株価:

• t 期から t+1 期の企業 i の株価収益率:

既存の経済指標から期待収益率が予測できたらうれしい.

多くの研究では となる f を推定

相関が強い新しい経済指標とポートフォリオができるととうれしそう.

( 1, , )t

jI mj

( 1, , )t

iP ni

1t t

t i i

i t

i

P P

R

P

1 2 1 2, , , , , ,) ( )( n mR f IIR R I

強い相関

1( , , )t t

mI I I 1( , , )n

t t

R R R

65.

相関係数の最適化

新しい経済指標:

ポートフォリオの収益率:

予測ができる ⇒ 相関係数が大きい

1

()

m

i i

i

I yy I

1

( )

n

i i

i

R x R x

2 2

( ( ) [ ( )])( ( ) [ ( )

min

s. t. ,

])

[( ( ) [ ( )]) ] [( ( ) [ ( )]) ]

E R x E R x I y E I y

E R x U R x E I y E I y

X Yx y

オリジナル

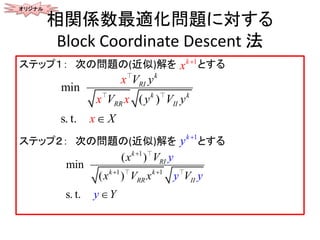

相関係数最適化問題に対する

Block Coordinate Descent法

ステップ1: 次の問題の(近似)解を とする

ステップ2: 次の問題の(近似)解を とする

オリジナル

(

min

)

s. t.

R

k

RI

k k

R II

V y

V y

x

x x

x X

V y

1

1 1

(

( )

)

min

s. t.

R

k

RI

k k

R II

y

y

x V

x V

y

V

Y

x y

1k

x

1k

y

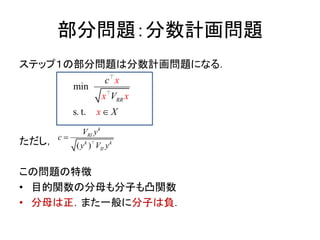

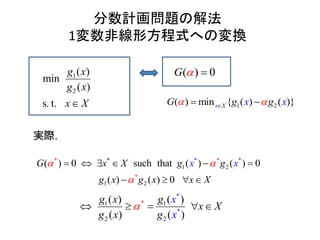

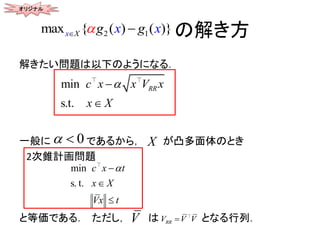

分数計画問題の解法

1変数非線形方程式への変換

1

2

( )

min

( )

s.t.

g x

g x

x X

)( 0G

1 2) min( { ( ) ( )}Xx gG x xg

* *

*

*

1 2

1 2

* *

) 0 such that ( ) ( ) 0

( ) ( 0

(

)

xX

x

G x

x x X

g g

g

x

g

実際,

1*1

2

*

2

*

( ) (

( )

)

( )

g g x

xg

x

g

x

X

x

70.

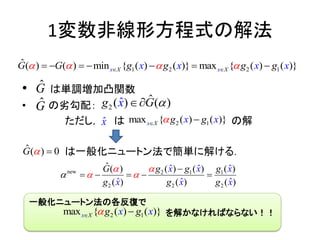

1変数非線形方程式の解法

• は単調増加凸関数

• の劣勾配:

ただし,は の解

は一般化ニュートン法で簡単に解ける.

1 2 2 1

ˆ ) ( ) min { ( ) ( )} max { ( )( ( )}Xx x XG G g g gx x gx x

ˆG

ˆG

ˆ )( 0G

2

ˆ( ) ( )ˆxg G

ˆx 2 1max { ( ) ( )}x X x xg g

new 2 1 1

2 2 2

ˆ ( )ˆ ˆ ˆ( ) ( )( )

( ) ( )ˆ )ˆ ( ˆ

x xg g gG

g g g

x

x x x

一般化ニュートン法の各反復で

を解かなければならない!!2 1max { ( ) ( )}x X x xg g

DSLゲームの均衡問題

N人ユーザが,Kチャネルある通信路を使って通信している.

ユーザ i の最適化問題

•決定変数: ( i 以外のユーザの決定変数 )

• 目的関数(通信量):

• ユーザーの制約:

1

( , ) ln 1i i ij

k k

j

K

k

i

i

i

k

i

i k

xu x

x

x

max

1

0,

K

i i

k

i

k kx x P

Ki

x R

i

x

分母はノイズ

(KKT条件)

ユーザの最適化問題

max

1

max ( ,)

s. t. 0,

i

i

i

i

K

i i

k

k

u

x x

x x

P

max max

( 1,

1

0 ,

0,

)

0 ( 1,0, ,

,

)

00,

i ij i

k k k

i i

k k k

i i i i

k k

k

k

k

x

x x k

x

K

K

P x P

[Luo and Pang, 2006]

max

0 ( 1 , )

0, 0, ,

,

0 ( 1, )

i ij i i i

k k k k

i i

k

i i i i

k k k k

K

x K

x P

x

x k

k

78.

均衡問題

Nash均衡: すべてのユーザが最適

max

0 (1 , )

0, 0, ,

,

0 ( 1, )

i ij i i i

k k k k

i i

k

i i i i

k k k k

K

x K

x P

x

x k

k

79.

等価な最適化問題

対角行列 を以下のように定義する

さらに行列 ,Aと b を以下のように定義する.

Nash均衡:

,i j K K

M R

,i j ij

kk kM

NK NK

M R

1,1 1,

max

,1 ,

m

1

ax

1 1 0 0

0 1 1

, ,

0

0 0 1 1

N

N N N N

M M P

M A b

M M P

0

0, 0, 0

A

A

Mx q

x

x b

x

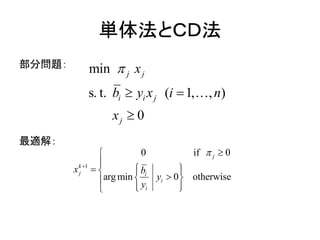

単体法とCD法

部分問題:

最適解:

min

s. t. ,(1 ),

0

j j

i i j

j

b n

x

y x i

x

1

0

arg

if 0

min 0 otherwise

j

k

j i

i

i

b

y

y

x

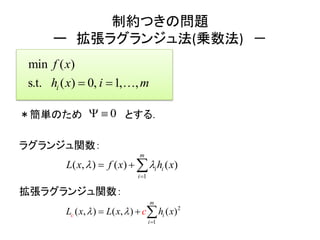

制約つきの問題

ー 拡張ラグランジュ法(乗数法) -

*簡単のためとする.

ラグランジュ関数:

拡張ラグランジュ関数:

min

s.t. ( ) 0,

( )

1 ,,i

f x

h ix m

1

(( ), ) ) (

m

i i

i

f x hL x x

2

1

( , ) ( , ) ( )

m

i

i

c x L x h xL c

0

88.

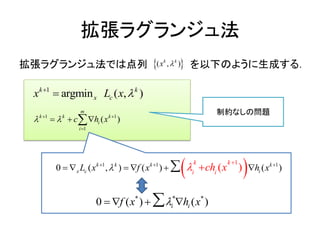

拡張ラグランジュ法

拡張ラグランジュ法では点列 を以下のように生成する.

1

argmin (, )k k

x cx xL

1 1

1

( )k k k

i

m

i

hc x

( ),k k

x

制約なしの問題

1 1 11

0 ( , ) ( () )( )k k k k

x c i

k k

i i

h xL x f x ch x

* * *

0 ( ) ( )i if x h x

89.

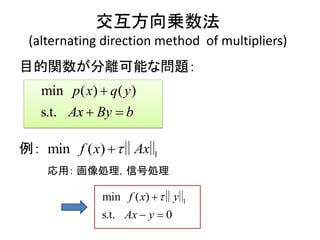

交互方向乗数法

(alternating direction methodof multipliers)

目的関数が分離可能な問題:

例:

応用: 画像処理,信号処理

( ) ( )min

s.t.

p x q y

Ax By b

1min ( )f x Ax ‖ ‖

1min

s

(

.

)

t 0. A

yf x

x y

‖‖

90.

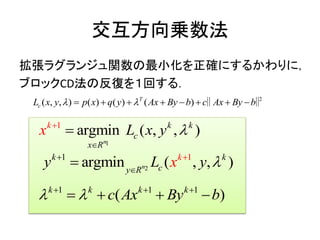

交互方向乗数法

拡張ラグランジュ関数の最小化を正確にするかわりに,

ブロックCD法の反復を1回する.

2

(( , ,( )) ) ( ) T

cL Ax Byx y p x q y b c Ax By b ‖ ‖

1

1

argmin ( , , )

n

k k k

c

x R

xx yL

2

1 1

argmin ( , , )n

kk k

cy R

xy yL

1 1 1

( )k k k k

c Ax By b

91.

交互方向乗数法が有効な例

Total variation minimization(画像処理)

z:ノイズがある元画像. : total variation

2

1min

s.t. n

x z Ax

x R

‖ ‖ ‖ ‖

1Ax‖ ‖

2

1min

s.t. 0

x z y

Ax y

‖ ‖ ‖‖

2 2

1( , , ) ( )cL Ax y cx y x z y Ax y ‖ ‖ ‖‖ ‖ ‖

92.

Total variation minimization

交互方向乗数法

あらかじめを計算しておけば,

各反復の計算は でできる

1

2 2

arg min ( , , )

argmin )(

n

n

k k k

cx R

k

x R

x x y

x z A x c A y

L

x

‖ ‖ ‖ ‖

1

( ) ( )k

I cA A z A y

1 1 1

)max 0,| ( | sgn(( ),) ,1,k k k

i i iy m

c

iAx Ax

1

( )I cA A

2

( )O n

1 1 1

( )k k k k

c Ax y

![補足:高速化版

近接勾配法には高速化法がある.

[Nesterov, 2010]ではRandom-CD法の高速化法が与えられている.

• 高速化法では2つのベクトル を更新する.

• は1部の成分が更新されるが, は全成分が更新される.

f が2次関数だと使えるが,一般の関数だと意味がない.

,k k

x y

k

x

k

y

1 ( )k k

i i k

i

k

x x t

f

x

y

](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-23-320.jpg)

![CD法の性質(制約なし)

大域的収束性

次のどれかの条件を満たすとき,大域的収束する.

a. 目的関数が各変数に関して(準)凸関数で,微分不

可能な関数が分離可能なとき [Tseng, 2001]

b. 目的関数が微分可能で,各部分問題の解が唯一な

とき.[Luenberger, 1973]

最近は,若干緩い条件で大域的収束性が示されている.](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-25-320.jpg)

![CD法の性質(制約なし)

一次収束性

CGD法 [Tseng and Yun, 2009]

局所的エラーバウンド性のもとで一次収束

補足: が強凸関数であれば成り立つ.

凸でなくても2次計画問題であれば成り立つ.

CD法 [Luo and Tseng, 1992]

が微分可能なとき,局所的エラーバウンド性のもとで一次収束F

F](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-26-320.jpg)

![CGD法の反復回数の見積もり

は凸関数とする.

ランダム,貪欲ルール [Nesterov, 2012 (初出2010)]

注意: 勾配法と比較するため n で割ってある.

ランダムでは

Cyclicルールの場合はそのままでは証明できない.

[Nesterov, 2012] “The simplest variant of the coordinate descent

method is based on a cyclic coordinate search. However, for this

strategy it is difficult to prove convergence, and almost

impossible to estimate the rate of convergence.”

1

O

f

*

)( ( )k

E f x f x ](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-31-320.jpg)

![CGD法の反復回数の見積もり

Cyclic ルール

[Saha and Tewari, 2013 (初出は2010)]

の非対角成分が非負で,特別な初期点から始めたら

[Beck and Tetruashvili, 2013 (初出は2012)]

1

O

O

n

2

( )f x

2 2

1 t

t

L

O

n

1

,t

L

1

t

L

1

t

nL

O

n

はステップ幅](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-32-320.jpg)

![CD法の性質

等式制約 がある場合

同条件で,大域的収束,1次収束する.

ただし,反復回数は莫大に増える.なぜ??

の要素数は 以上.

組合せの数は .

ランダムルール:

貪欲ルール:

ただし,それを選ぶのに時間がかかる.[Tseng and Yun, 2010]

Ax b

kJ 1m

1n mC

1n mC

O

n

1

O

1 ( )m O n のとき

3 2

( ( )3 )m O m n m のとき

2 ( )lnm O nn のとき](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-33-320.jpg)

![反復の見積もり

前頁の不等式が成り立つとする.

このとき,

ちなみに,既存の結果: [CGD法]

[勾配法]

オリジナル

( 1)t

t

M M

O

~

nn

O O

L

O

1

,t

L

はステップ幅

1

max , L

t

M

max ,

O

L M

1

~O O

n

](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-45-320.jpg)

![SMO

[Platt, 1999]

更新変数集合:

1つの等式制約がある.

minimum(最小)の更新変数集合

部分問題:

変数が2つ,等式制約が1つの2次計画問題

⇒ 1変数の2次関数の最小化

効率のよい実装: データをすべて取り込まない.

| 1 2|k mJ ](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-51-320.jpg)

![相関係数の最適化

新しい経済指標:

ポートフォリオの収益率:

予測ができる ⇒ 相関係数が大きい

1

( )

m

i i

i

I yy I

1

( )

n

i i

i

R x R x

2 2

( ( ) [ ( )])( ( ) [ ( )

min

s. t. ,

])

[( ( ) [ ( )]) ] [( ( ) [ ( )]) ]

E R x E R x I y E I y

E R x U R x E I y E I y

X Yx y

オリジナル](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-65-320.jpg)

![(KKT条件)

ユーザの最適化問題

max

1

max ( , )

s. t. 0,

i

i

i

i

K

i i

k

k

u

x x

x x

P

max max

( 1,

1

0 ,

0,

)

0 ( 1,0, ,

,

)

00,

i ij i

k k k

i i

k k k

i i i i

k k

k

k

k

x

x x k

x

K

K

P x P

[Luo and Pang, 2006]

max

0 ( 1 , )

0, 0, ,

,

0 ( 1, )

i ij i i i

k k k k

i i

k

i i i i

k k k k

K

x K

x P

x

x k

k

](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-77-320.jpg)

![DSLゲームの均衡問題とCD法

が対称行列のとき

CD法の1ステップ ⇔ ユーザごとの最適化

つまり,非同期でユーザが自分の最適化をしているのは,

上記の問題に対してRandom-CD法をしているとみなせる.

Mが対称行列でないときは相補性問題に対するガウスザイデル

法として解析できる.しかしながら,条件が厳しくなる.

M

1

min

2

s. t.

0

x xMx q

Ax b

x

ちなみに

[Luo and Pang, 2006]では,

Cyclicの場合のみを議論](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-80-320.jpg)

![単体法をCD法としてみると

• 大域的収束性の証明が簡単

(でも面白くない)

• 一次収束は保証できない

⇒ 各部分問題に強凸性が成り立たない

• 目的関数が凸,実行可能領域が凸多面体であれば

そのまま拡張できる.

⇒ Convex Simplex Method [Zangwill, 1967]](https://image.slidesharecdn.com/cd-160308054650/85/coordinate-descent-85-320.jpg)

![[DL輪読会]Wasserstein GAN/Towards Principled Methods for Training Generative Adv...](https://cdn.slidesharecdn.com/ss_thumbnails/wgan-1-170224021826-thumbnail.jpg?width=640&height=640&fit=bounds)

![SSII2022 [SS2] 少ないデータやラベルを効率的に活用する機械学習技術 〜 足りない情報をどのように補うか?〜](https://cdn.slidesharecdn.com/ss_thumbnails/ss2ssii2022-220607054716-2760bd30-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DL輪読会]Flow-based Deep Generative Models](https://cdn.slidesharecdn.com/ss_thumbnails/20190307-190328024744-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DL輪読会]NVAE: A Deep Hierarchical Variational Autoencoder](https://cdn.slidesharecdn.com/ss_thumbnails/nvaeadeephierarchicalvariationalautoencoder-201113004930-thumbnail.jpg?width=640&height=640&fit=bounds)