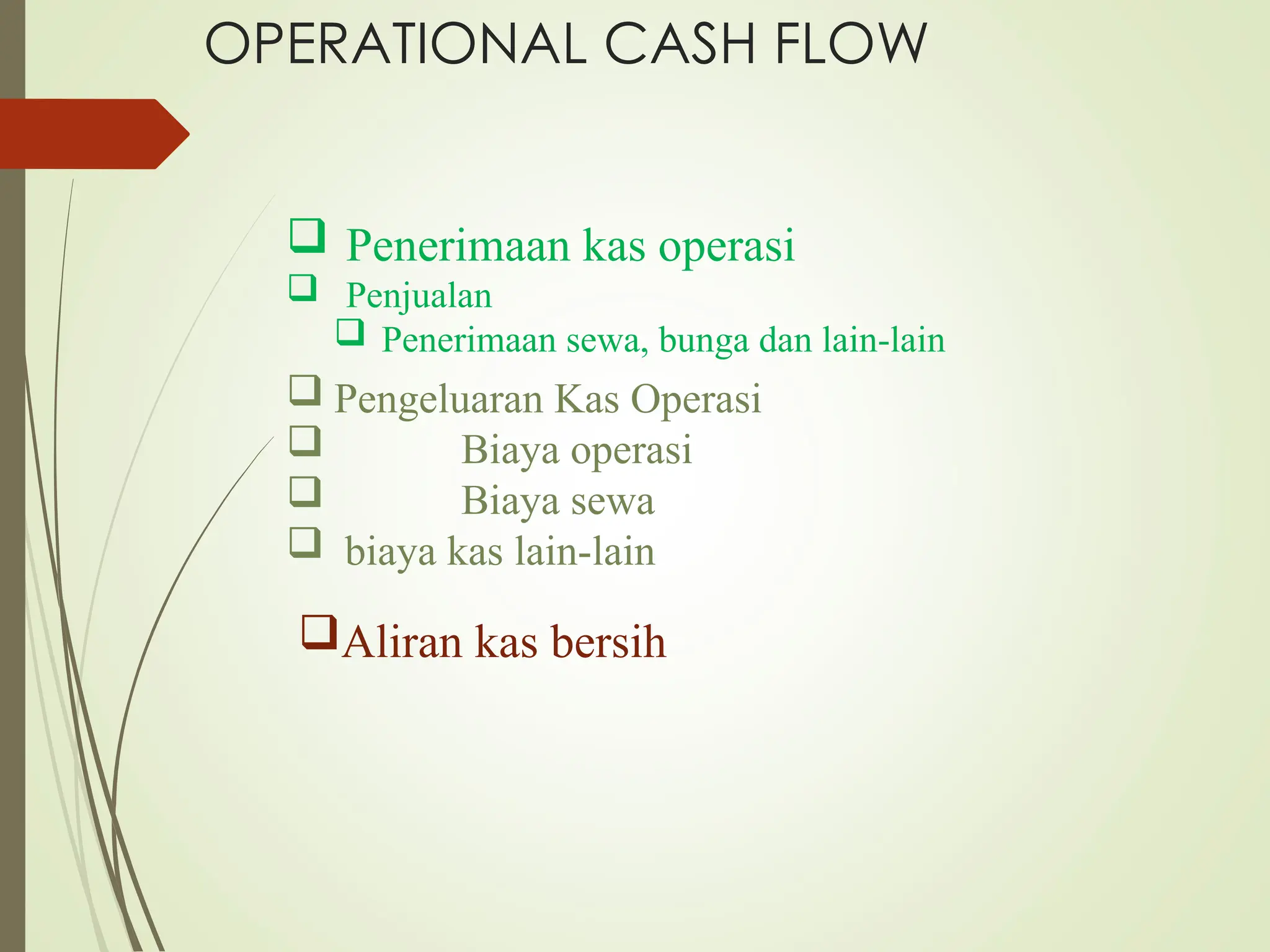

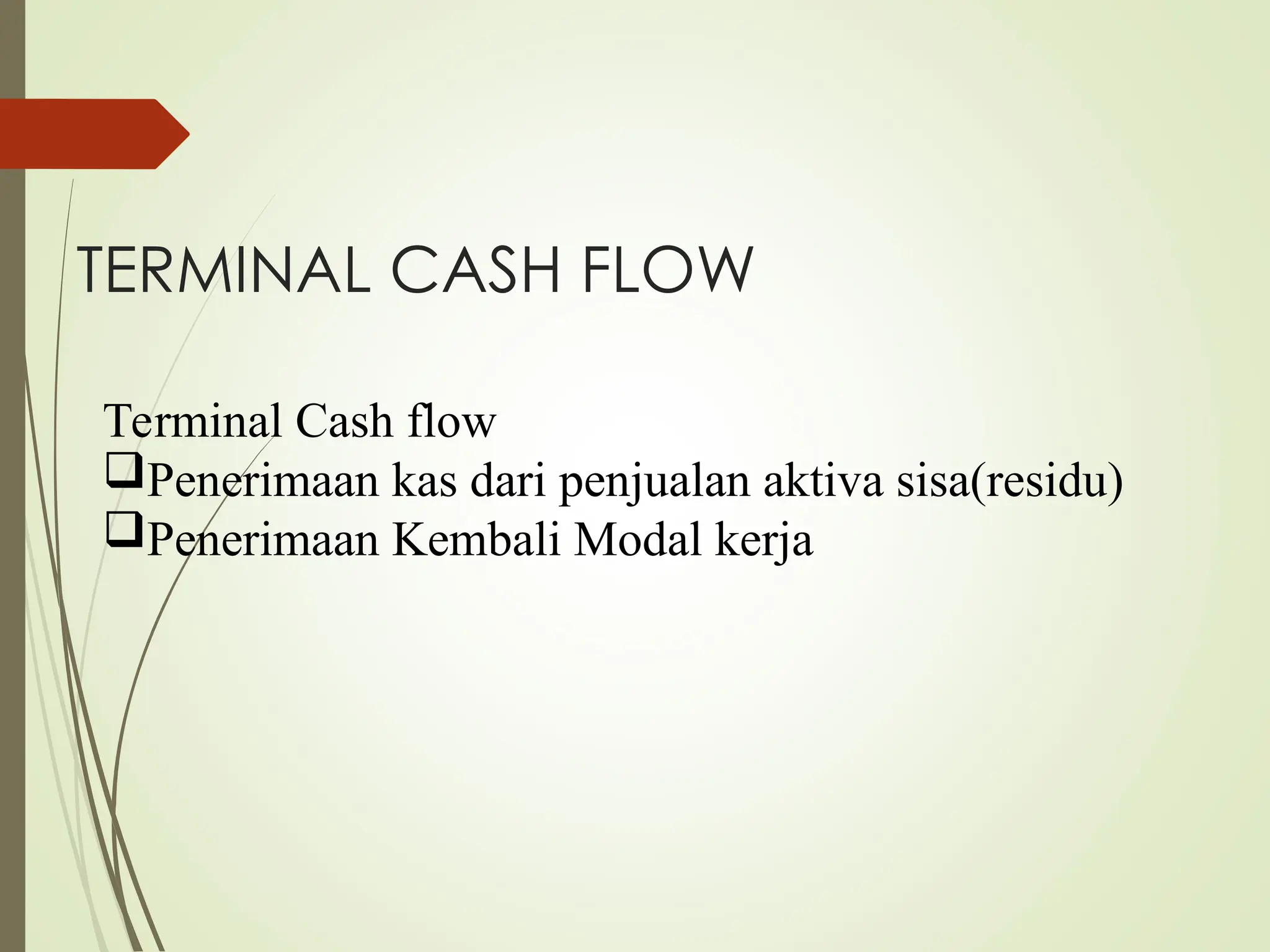

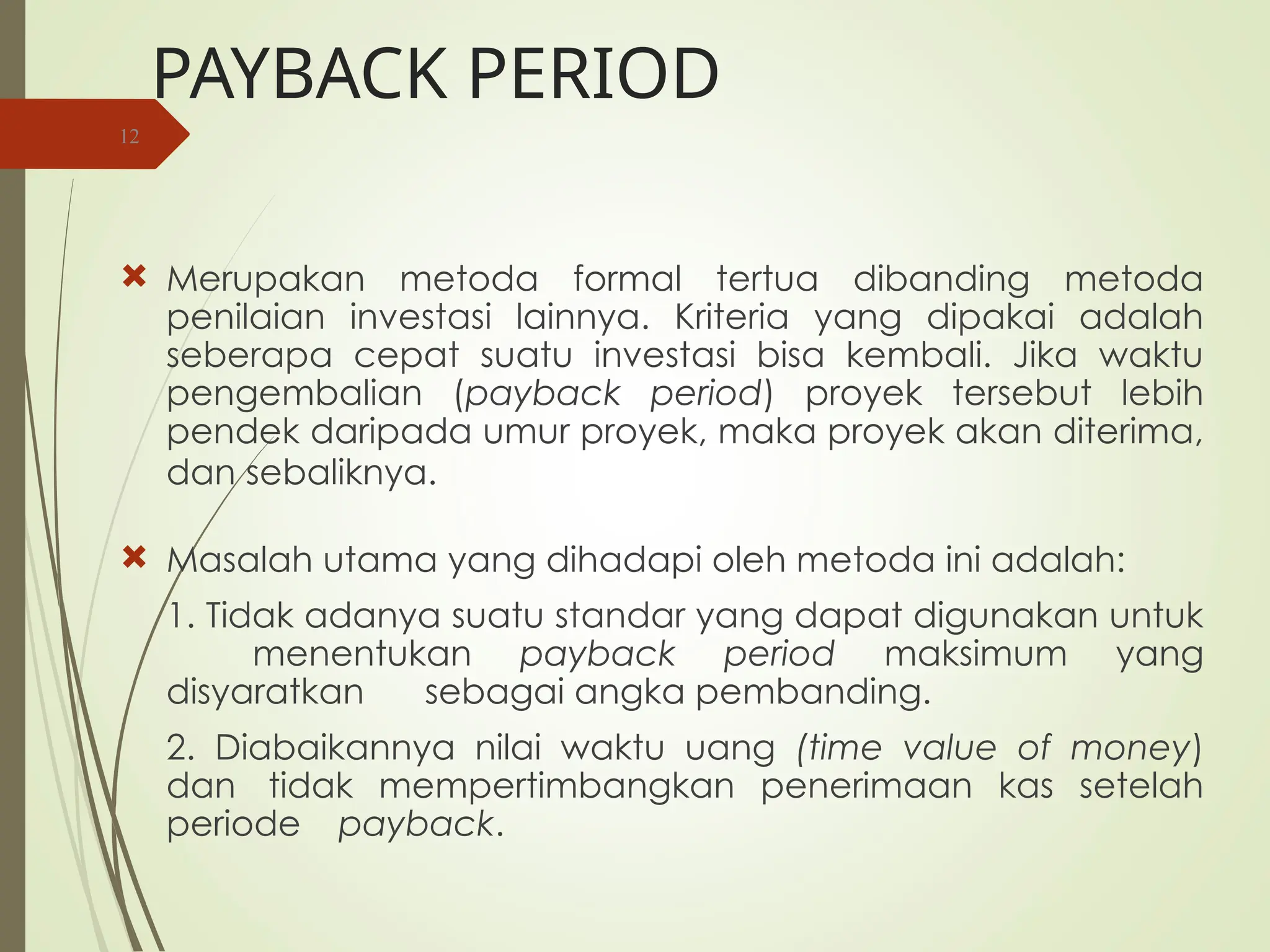

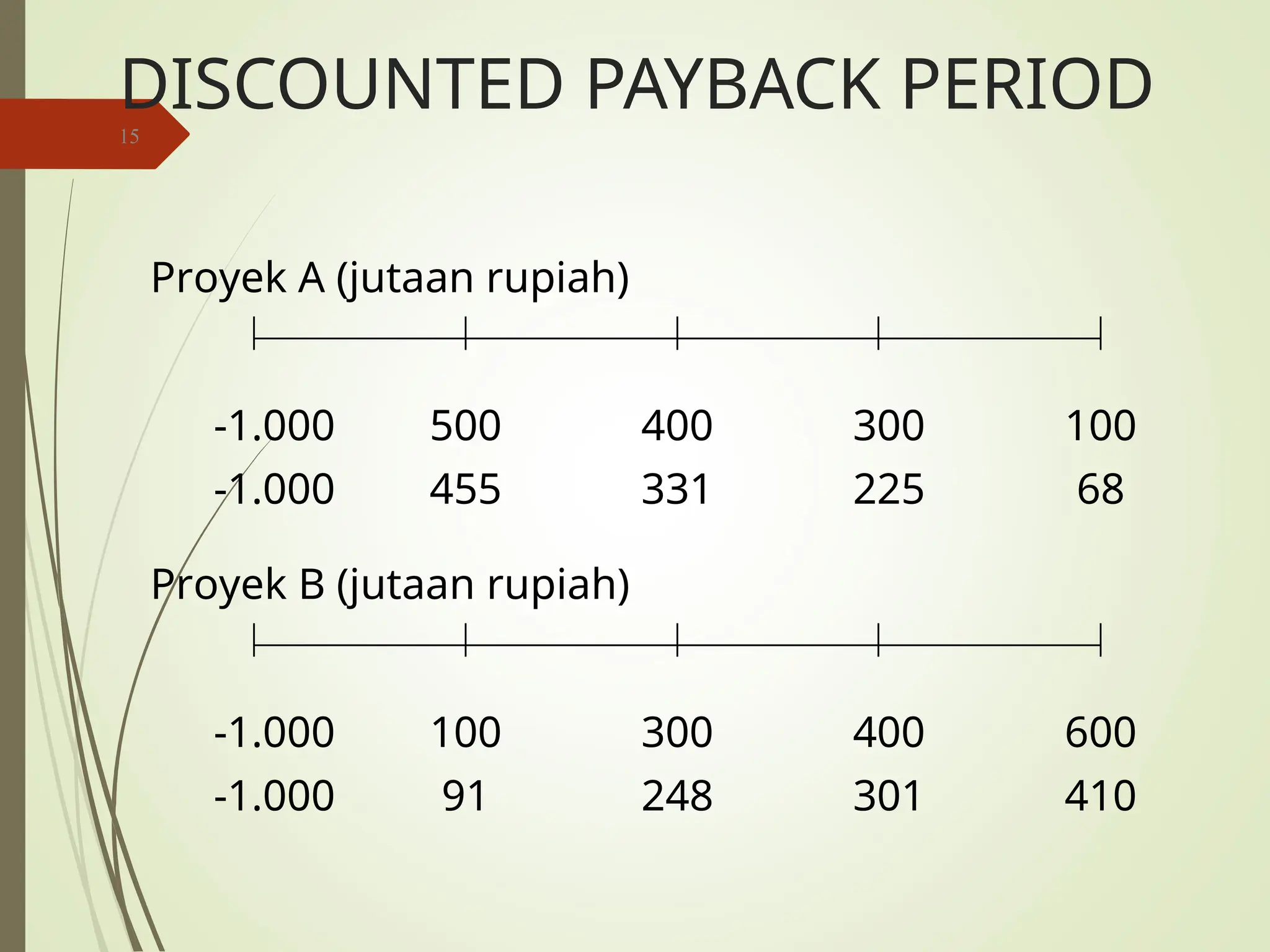

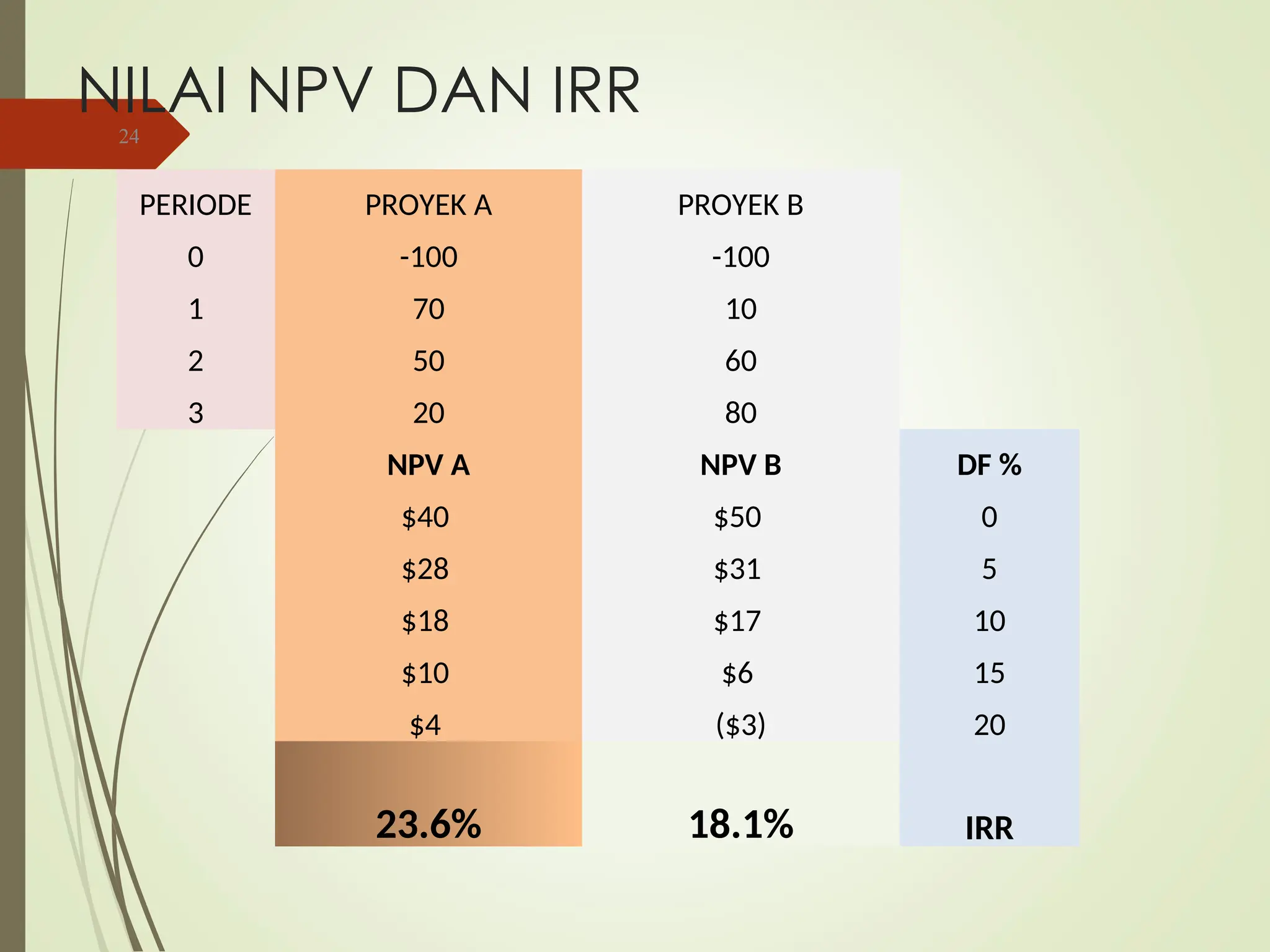

Dokumen ini membahas konsep penganggaran modal (capital budgeting) yang penting dalam keputusan investasi jangka panjang, termasuk metode penilaian investasi dan estimasi aliran kas. Tiga aspek penting dari capital budgeting dijelaskan, yaitu pengaruh besar dana investasi, konsekuensi dari keputusan yang salah, dan sifat strategisnya. Berbagai metode penilaian investasi seperti payback period, net present value (NPV), dan internal rate of return (IRR) juga diuraikan untuk membantu dalam pengambilan keputusan investasi.