Downloaded 53 times

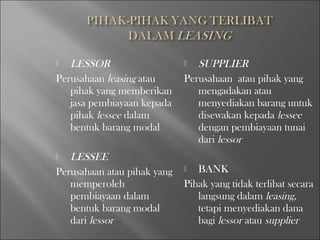

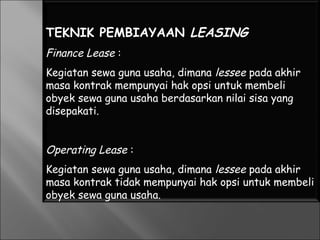

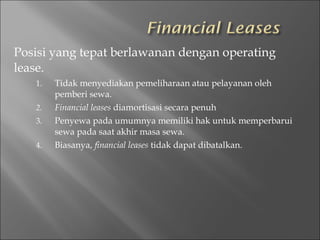

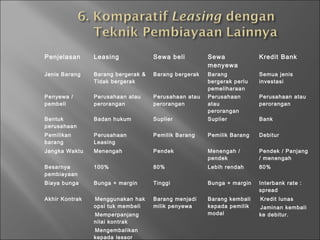

Dokumen ini menjelaskan konsep leasing berdasarkan berbagai standar akuntansi dan peraturan keuangan, serta membedakan antara finance lease dan operating lease. Leasing memungkinkan penyewa untuk menggunakan aset dengan pembayaran sewa, dan terdapat keuntungan serta analisis NPV yang mendukung keputusan leasing dibandingkan membeli. Selain itu, dokumen membahas implikasi pajak dan analisis arus kas terkait leasing.