Учебное пособие посвящено математическому моделированию стохастических систем, включая классификацию моделей, методы их построения и применения. Рассматриваются аналитические и имитационные модели, а также принципы их валидации и верификации. Рекомендуется студентам технических специальностей и утверждено редакционно-издательским советом Сибирского государственного университета путей сообщения.

![17

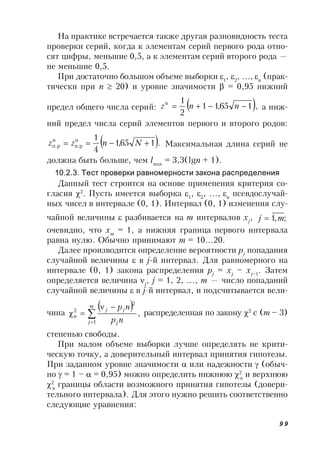

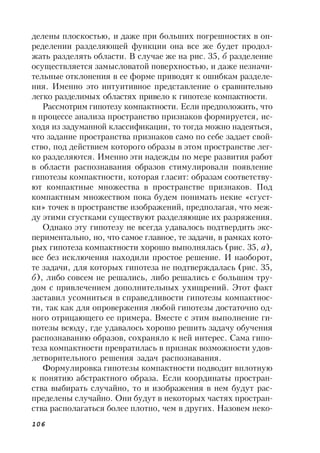

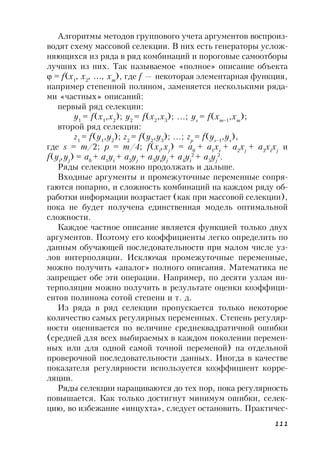

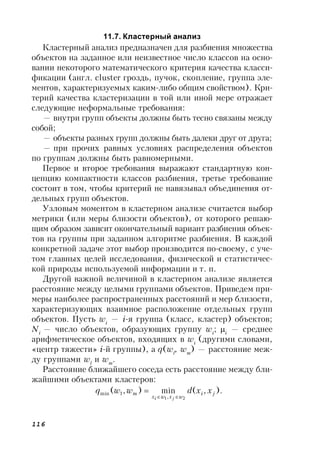

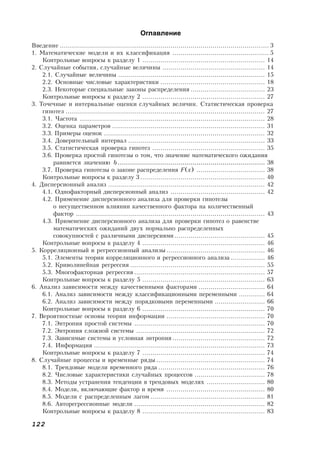

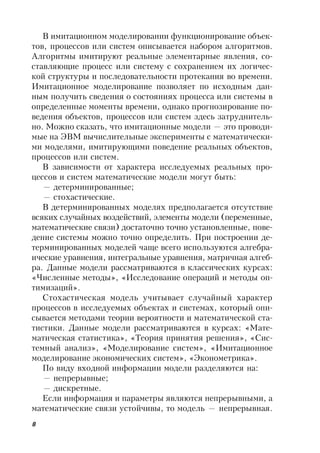

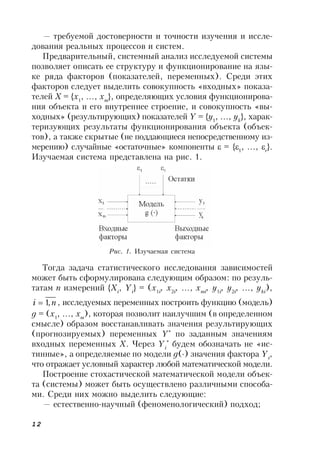

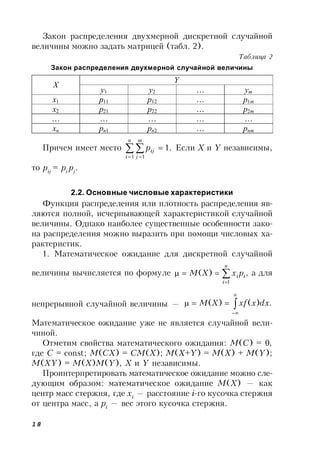

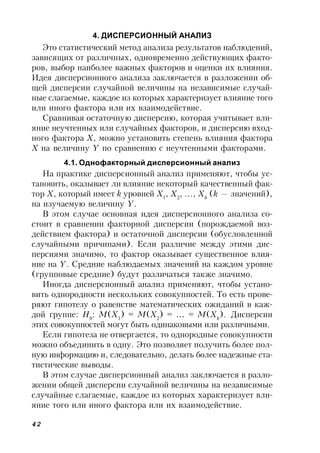

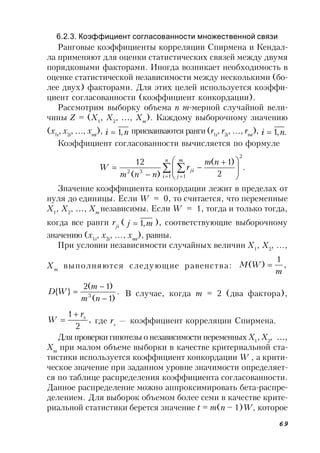

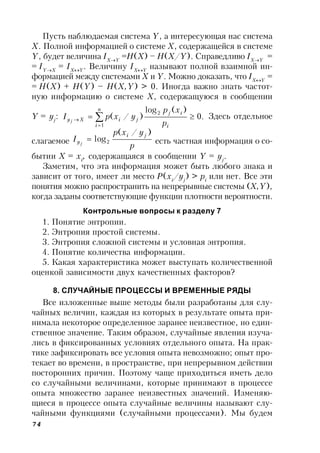

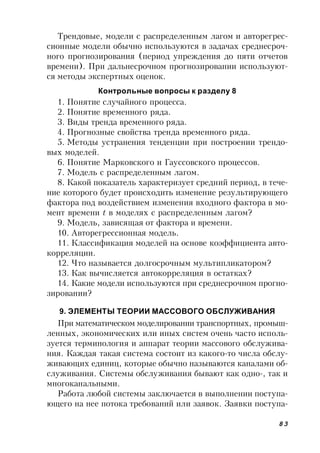

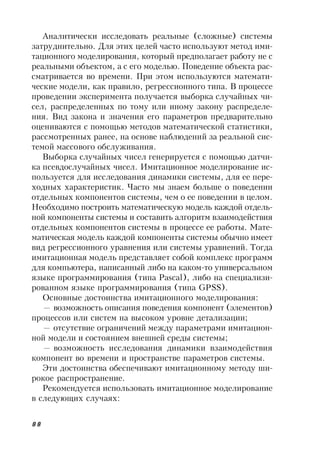

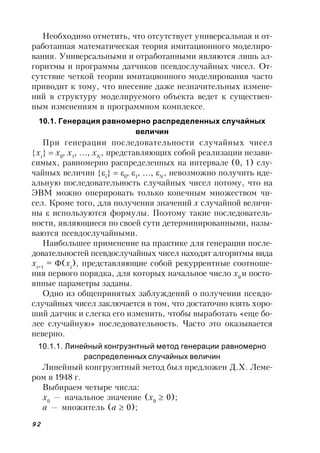

Функция плотности распределения вероятности определя-

ет плотность вероятности в этой точке. Геометрическая интер-

претация связи функции плотности вероятности и функции

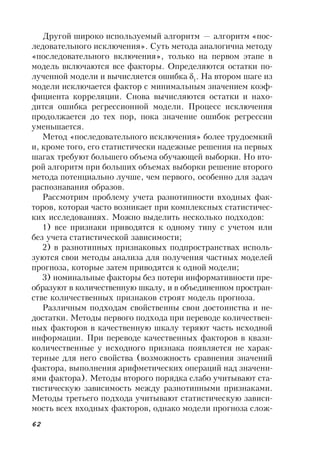

распределения приведена на рис. 4.

Рис. 4. Геометрическая интерпретация связи функции плотности

вероятности и функции распределения

Рис. 5. Геометрическая интерпретация вероятности попадания в интервал

Свойства функции плотности распределения:

1. f(x) 0;

2. .1)(

dxxf

Вероятность попадания случайной величины в интервал

(a, b] можно вычислить по формуле

).()()()( aFbFdxxfbxaP

b

a

Геометрическая интерпретация вероятности попадания в

интервал (a, b] — это площадь криволинейной трапеции, огра-

ниченной функцией плотности распределения в заданном ин-

тервале (рис. 5).

X

X](https://image.slidesharecdn.com/lujds88rucowhayzokgq-signature-7265c3e20b8e507ebe4bb1014784c684363c1b6eb97f77a9a34b9f01330933a1-poli-160712064535/85/569-17-320.jpg)

![19

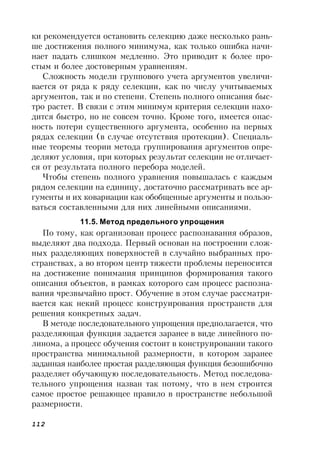

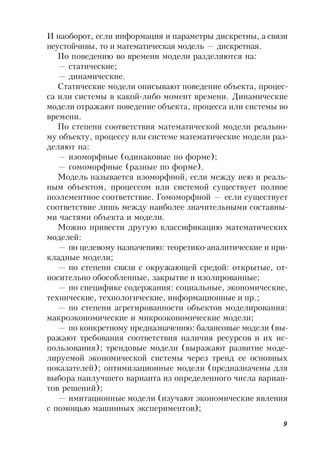

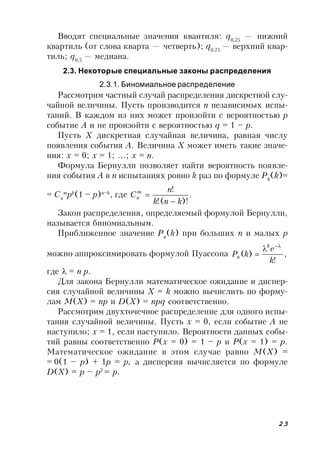

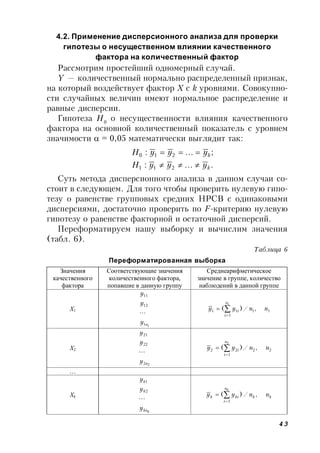

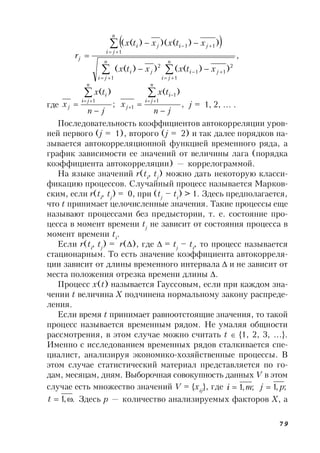

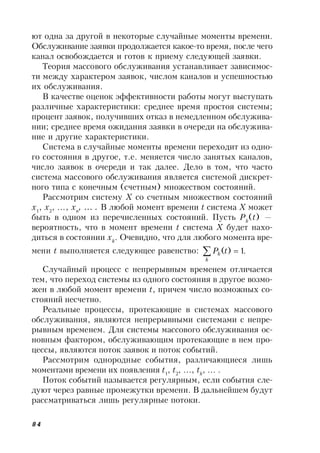

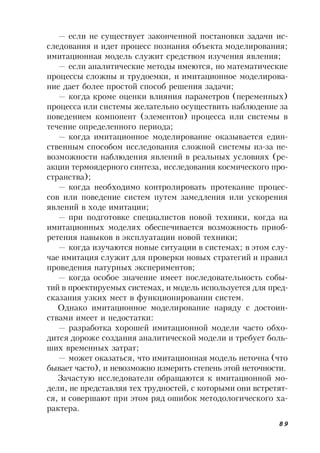

2. Дисперсия определяет среднеожидаемый квадрат раз-

броса значений случайной величины X относительно матема-

тического ожидания M(X). Дисперсию можно вычислить по

формуле D(X) = M[(X – M(X))2

] = M(X2

) – [M(X)]2

.

Дисперсия дискретной случайной величины вычисляется по

формуле ,)()(

1

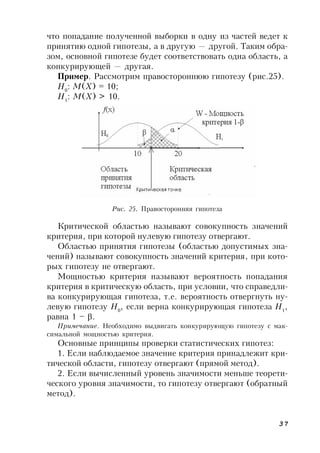

22

1

22

n

i

ii

n

i

ii pxpxXD а для не-

прерывной случайной величины —

.)()()()( 2222

dxxfxdxxfxXD

Свойства дисперсии: D(C) = 0; D(CX) = C2

D(X); D(X+Y)=

= D(X) + D(Y), если X иY независимы; D(C+X) = D(X);

D(X+Y) = D(X)+D(Y), если X иY независимы.

3. Среднеквадратическое отклонение вычисляется по фор-

муле .)(XD

Имеет место равенство ,)()()( YDXDYX если X и

Y независимы.

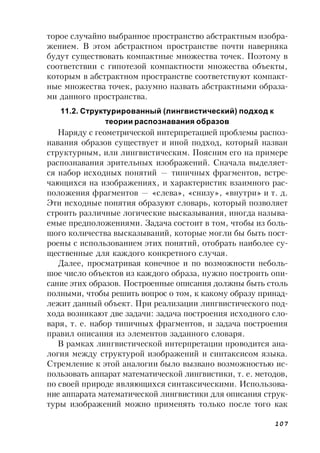

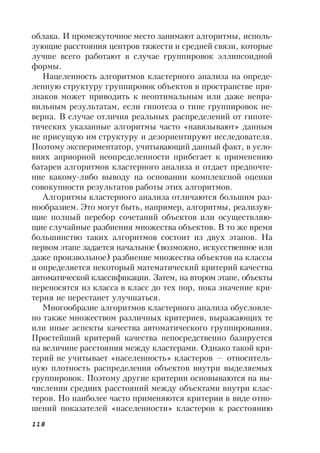

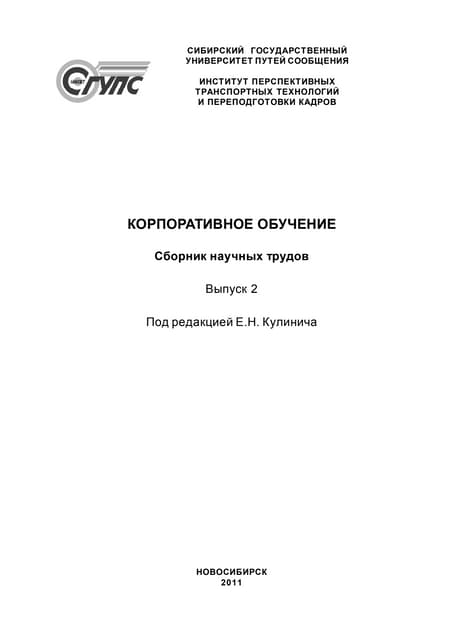

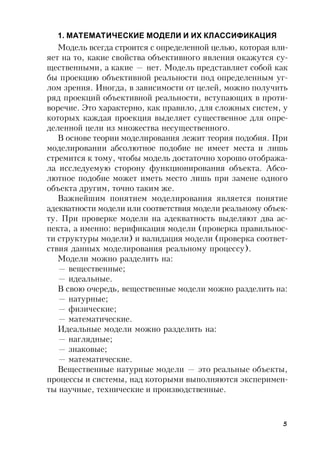

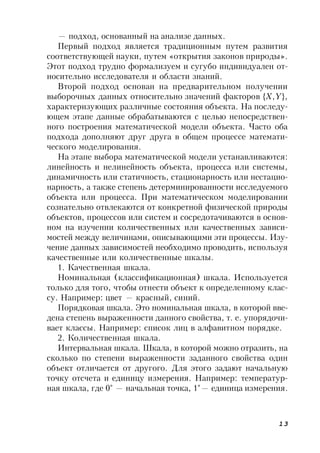

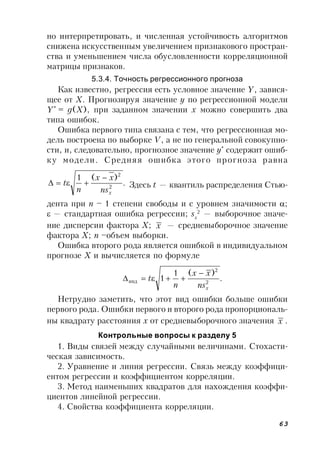

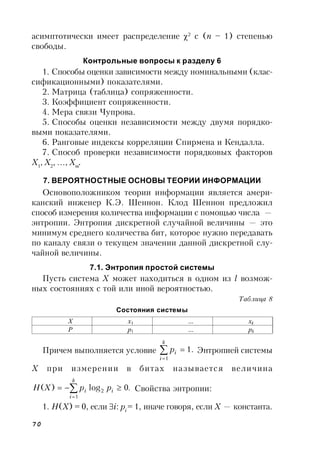

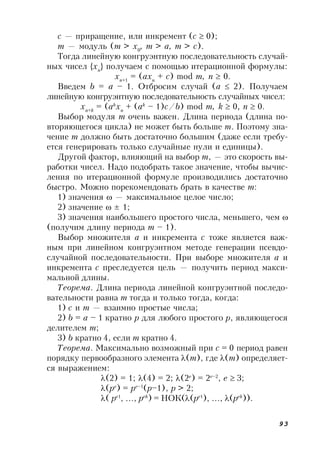

Дисперсия D(Х) и среднеквадратичное отклонение ха-

рактеризуют степень рассеивания случайной величины отно-

сительно ее математического ожидания. Чем меньше D(Х),

тем меньше степень рассеивания случайной величины. Это ут-

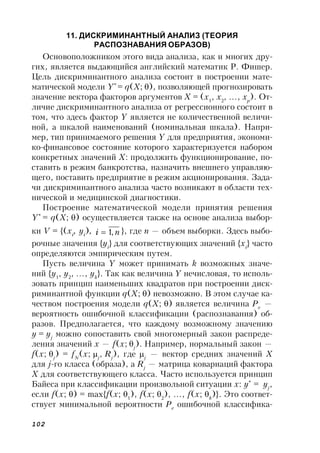

верждение наглядно представлено на рис. 6.

Рис. 6. Рассеивание данных с различными значениями

среднеквадратичных отклонений

x

f(x)

M(x)

Примечание. Глядя лишь на одно значение дисперсии, нельзя сказать,

большое рассеивание данных относительно математического ожидания или

нет. Ведь при вычислении значения дисперсии большое значение имеет,

например, масштабирование данного фактора (можно измерять в тоннах

или граммах), значение математического ожидания, минимальное и макси-

мальное значения, которые может принимать фактор.](https://image.slidesharecdn.com/lujds88rucowhayzokgq-signature-7265c3e20b8e507ebe4bb1014784c684363c1b6eb97f77a9a34b9f01330933a1-poli-160712064535/85/569-19-320.jpg)

![26

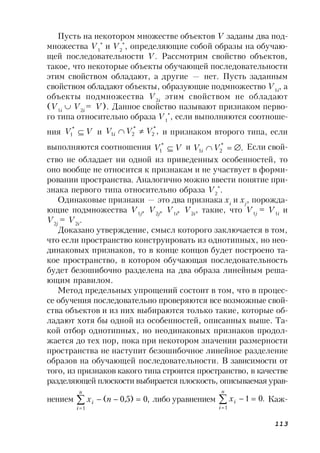

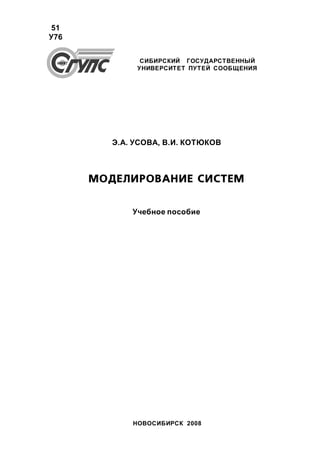

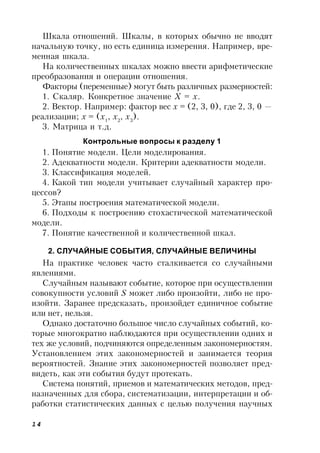

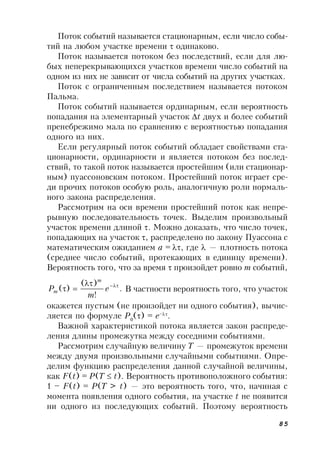

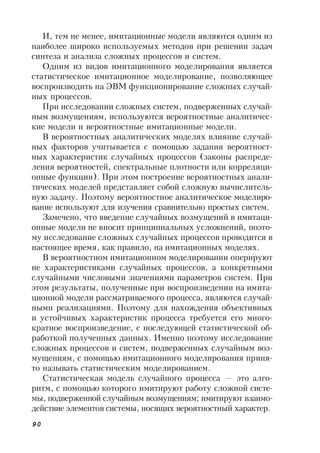

У нормально распределенной случайной величины M(X) =

= xmed

= xmod

; D(X) = 2

. Справедливы следующие правила:

;68,0)( xP ;95,0)22( xP

97,0)33( xP (правило «трех сигм»).

Двухмерный закон распределения нормальной случайной

величины (X, Y) можно описать функцией распределения

))(),((),( yYxXPyxF или функцией плотности распре-

деления .

),(

),(

yx

yxF

yxf

Причем выполняются следующие соотношения: M(X,Y) =

(MX),M(Y)); ,

)(),cov(

),cov()(

),(

YDYX

YXxD

YXD здесь кова-

риация ;),cov(),cov( xyXYYX

))]())(([( YMYXMXMxy

.)],())())(([(

dxdyyxfYMyXMx

Коэффициент корреляции между X и Y может быть опре-

делен по формуле .11

yx

xy

xy

Рис. 16. Функция нормального распределения

F(X)

X

1](https://image.slidesharecdn.com/lujds88rucowhayzokgq-signature-7265c3e20b8e507ebe4bb1014784c684363c1b6eb97f77a9a34b9f01330933a1-poli-160712064535/85/569-26-320.jpg)

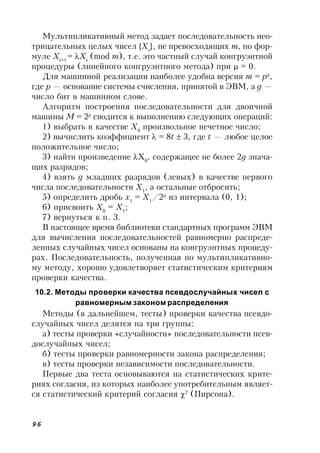

![27

Контрольные вопросы к разделу 2

1. Понятие случайного события. Дискретные и непрерыв-

ные случайные величины.

2. Свойства и геометрический смысл функции распределе-

ния и функции плотности распределения.

3. Как вычислить вероятность попадания случайной вели-

чины в интервал ( a, b]?

4. Основные числовые характеристики.

5. Специальные законы распределения.

3. ТОЧЕЧНЫЕ И ИНТЕРВАЛЬНЫЕ ОЦЕНКИ СЛУЧАЙНЫХ

ВЕЛИЧИН. СТАТИСТИЧЕСКАЯ ПРОВЕРКА ГИПОТЕЗ

Знания законов распределения случайных величин доста-

точно для проведения полных вероятностных расчетов.

Однако при решении прикладных задач обычно ни законы

распределения, ни значение их числовых характеристик не

известны. Поэтому исследователь обращается к обработке

опытных данных, которые получены в результате проведенно-

го эксперимента.

Основные задачи в этом случае следующие:

— указать способы сбора и группировки опытных (эмпи-

рических) данных;

— разработать методы анализа статистических данных в за-

висимости от целей исследования.

Введем понятия генеральной совокупности и выборки.

Под генеральной совокупностью будем понимать совокуп-

ность всех мыслимых наблюдений, которые могли бы быть

сделаны при данном комплексе условий.

Но на практике исследование всей генеральной совокупно-

сти либо слишком трудоемко, либо принципиально невозмож-

но. Например, определить продолжительность работы лампоч-

ки. Если мы будем проводить исследование всей генеральной

совокупности, то нечем будет освещать комнаты. Приходится

ограничиваться анализом лишь некоторой выборки из анали-

зируемой генеральной совокупности.

Наблюдения выборки получены с помощью случайного ме-

ханизма из генеральной совокупности, причем каждое из на-

блюдений имеет одинаковый шанс попасть в выборку.](https://image.slidesharecdn.com/lujds88rucowhayzokgq-signature-7265c3e20b8e507ebe4bb1014784c684363c1b6eb97f77a9a34b9f01330933a1-poli-160712064535/85/569-27-320.jpg)

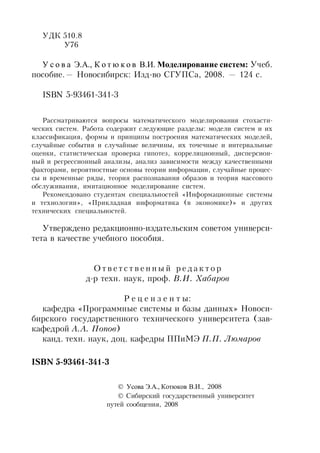

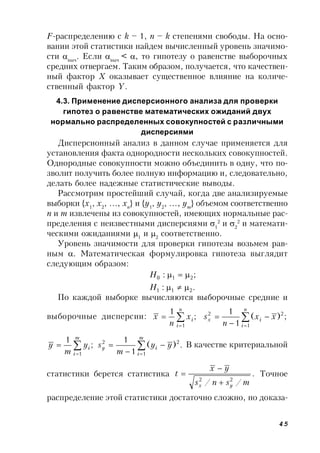

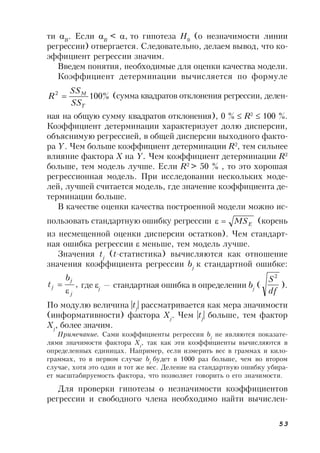

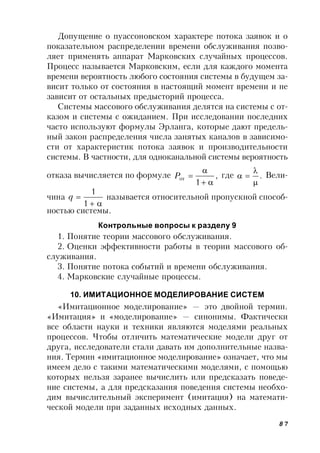

![47

чет изменение среднего значения другой, то такая зависимость

называется корреляционной ),(xfyx где xy — среднеариф-

метическое значение Y, соответствующее значению Х = х.

Уравнение )(xfyx — это уравнение регрессии Y на Х;

f(x) — функция регрессии Y на Х. График f(x) — линия

регрессии Y на Х.

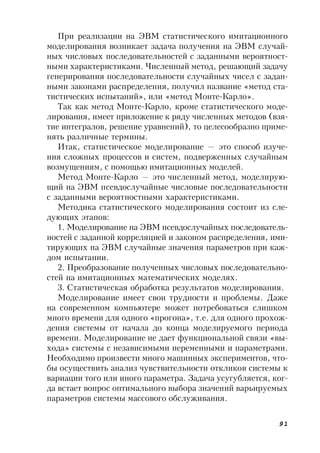

Рассмотрим частный случай. Зависимость между Х и Y —

линейная: Y*

= bx + a = M[Y/X], где Х и Y — количествен-

ные признаки (рис. 28). Для отыскания коэффициентов урав-

нения необходимо провести n независимых испытаний: (x1

, y1

);

(x2

, y2

); … (xn

, yn

). Поскольку наблюдаемые пары чисел мож-

но рассматривать как случайную выборку из генеральной со-

вокупности всех возможных значений случайной величины

(X,Y), то уравнение прямой линии Y = by/x

x + a называют

выборочным уравнением регрессии Y на X, где by/x

— выбо-

рочный коэффициент регрессии Y на X (тангенс угла накло-

на линии регрессии).

Рис. 28. Выборочное уравнение регрессии

Для отыскания коэффициентов используют метод наимень-

ших квадратов (МНК). Для этого составляют следующий

функционал: ,)(),(

1

2*

n

i

ii yyabФ где ;*

abxy ii yi

—

наблюдаемое значение фактора Y; xi

— наблюдаемое значе-

ние фактора X. Необходимо минимизировать функционал

Ф(b, a) min. Из курса математического анализа известно,

что для этого необходимо найти частные производные и при-

равнять их к нулю:](https://image.slidesharecdn.com/lujds88rucowhayzokgq-signature-7265c3e20b8e507ebe4bb1014784c684363c1b6eb97f77a9a34b9f01330933a1-poli-160712064535/85/569-47-320.jpg)

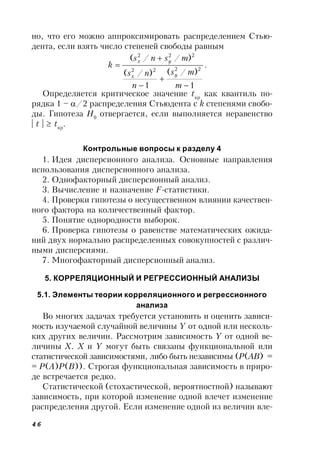

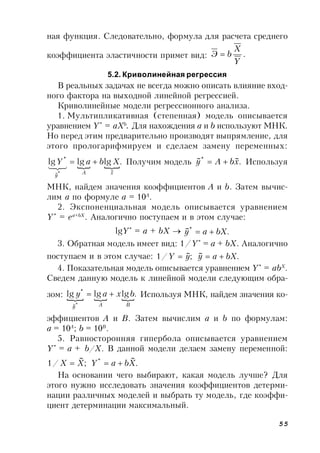

![75

рассматривать случайную функцию одного аргумента. Чаще

всего этим аргументом является время. Обозначают случай-

ную функцию X(t), Y(t)…

Рассмотрим случайную функцию X(t). Произведем m не-

зависимых опытов и получим реализации x1

(t), x2

(t), …, xm

(t).

Каждая реализация — это обычная неслучайная функция

(рис. 32).

Рис. 32. Реализации случайной функции X(t)

Зафиксируем некоторое значение аргумента t = tk

и найдем

значения n реализаций для tk

: x1

(tk

), x2

(tk

), …, xm

(tk

) Эти реа-

лизации называют сечением m реализации случайной функ-

ции при t = tk

.

Причем математическое ожидание случайной функции

M[X(t)] — это не случайная функция.

Часто мы имеем данные для одной случайной функции по

одной реализации, когда аргумент функции t [0,T]. Разобь-

ем интервал [0,T] на n равных частей длинной t (рис. 33).

Получим n значений для реализации x(t1

), x(t2

), …, x(tn

)

или временной ряд, т. е. совокупность значений за несколько

последовательных значений времени.

В общем случае каждый уровень временного ряда форми-

руется из трендовой X*

(ti

), циклической S(ti

) и случайной i

компонент. Модели, в которых временной ряд представлен как

сумма перечисленных компонент, — аддитивная модель, как

произведение — мультипликативная модель. При построении

модели устраняется сезонная компонента из исходных уров-

ней ряда.

X(t)

0](https://image.slidesharecdn.com/lujds88rucowhayzokgq-signature-7265c3e20b8e507ebe4bb1014784c684363c1b6eb97f77a9a34b9f01330933a1-poli-160712064535/85/569-75-320.jpg)

![76

Рассмотрим аддитивную модель без сезонной компоненты.

Этот временной ряд можно представить как функциональную

X*

(ti

) и случайную составляющие i

: .,1,)()( *

nitXtx iii

Под трендом (сигналом) временного ряда понимают состав-

ляющую X*

(t), которая является неслучайной функцией. Слу-

чайная составляющая i

называется шумом или ошибкой. Для

случайной составляющей верно утверждение M(i

) = 0. Ина-

че это была бы неслучайная составляющая и ее можно учесть

в X*

(t).

8.1. Трендовые модели временного ряда

Виды тренда:

1. Линейный тренд X*

(t) = a + bt.

2. Квадратичный тренд X*

(t) = a + bt + ct2

.

3. Экспоненциальный тренд X*

(t) = ea+bt

.

4. S-кривая X*

(t) = ea+b/t

.

5. Гипербола X*

(t) = a + b/t.

6. Степенной тренд X*

(t) = atb

.

7. Параболический тренд X*

(t) = a + b1

t + b2

t2

+ … .

Для построения модели линейного тренда используется

МНК минимизации функционала ,][),(

1

2*

n

i

ii xxbaФ где

).();(**

iiii txxtxx

Аналогично регрессионному анализу для минимизации

функционала находят частные производные и приравнивают

их к нулю:

Рис. 33. Одна реализация случайной функции](https://image.slidesharecdn.com/lujds88rucowhayzokgq-signature-7265c3e20b8e507ebe4bb1014784c684363c1b6eb97f77a9a34b9f01330933a1-poli-160712064535/85/569-76-320.jpg)

![78

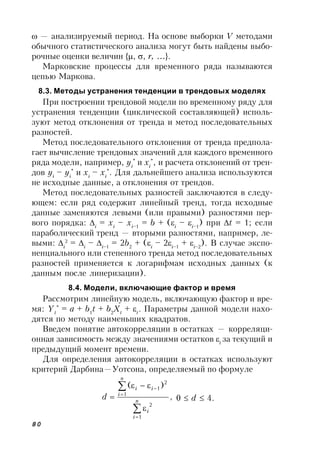

Пример. Рассмотрим в качестве случайного процесса вес

кролика и, в частности, отдельную реализацию данного слу-

чайного процесса. В начале исследований кролик набрал вес,

затем заболел и похудел. С помощью построенных моделей

пытаемся предсказать значения фактора «вес кролика»

(рис. 34). Модель предсказания для большого периода пред-

сказания оказалась физически неверной (отрицательный вес).

Рис. 34. Тренд временного ряда

8.2. Числовые характеристики случайных процессов

Для характеристики поведения случайных процессов обычно

используется более широкий спектр характеристик. Важны-

ми характеристиками являются математическое ожидание

(t) = M[x(t)] и дисперсионная функция 2

(t) =

= M[(x(t) – (t))2

]. С дисперсионной функцией связана и

функция стандартного отклонения .)(2

t

Качественно новой характеристикой случайного процесса

x(t), в отличие от случайной величины X, является автокорре-

ляционная функция: ,

)()(

))()())(()([(

),(

ji

jjii

ji

tt

ttxttxM

ttr

где ti

> tj

. Величина r(ti

, tj

) может характеризоваться как ко-

эффициент корреляции r значений одного и того же фактора X в

различные моменты времени (ti

, tj

). Причем –1 r(ti

, tj

) +1.

Автокорреляция уровней ряда — корреляционная зависи-

мость между последовательными уровнями временного ряда —

определяется по формуле](https://image.slidesharecdn.com/lujds88rucowhayzokgq-signature-7265c3e20b8e507ebe4bb1014784c684363c1b6eb97f77a9a34b9f01330933a1-poli-160712064535/85/569-78-320.jpg)

![94

Такой период реализуется, если x0

и m — взаимно простые

числа; a — первообразный элемент по модулю m. Как найти

первообразный элемент по модулю m?

Теорема. Число a есть первообразный элемент по модулю

ре

тогда и только тогда, когда:

1) ре

= 2, a — нечетно; или ре

= 4, a mod 4 = 3; или ре

= 8,

a mod 8 = 3, 5, 7; р = 2, е 4, a mod 8 = 3, 5;

2) р — нечетно (простое); е = 1; a 0 (mod p) и a(p–1)q

1

(mod p) для любого простого делителя q числа p – 1;

3) р — нечетно (простое); е > 1; a удовлетворяет 2) и

ap–1

1 (mod p2

) для любого простого делителя q числа p – 1.

Для важного случая m = 2е

при е 4 в качестве множителя

берут a = 3 или 5 (mod 8). В этом случае четвертая часть всех

возможных множителей дает максимальный период.

Второй распространенный случай m = 10е

; е 5; с = 0 и x, не

кратное 2 или 5, тогда в качестве a берут значения mod 200,

равные: 3,11, 13, 19, 21, 27, 29, 37, 53, 59, 61, 67, 69, 77, 83, 91, 109,

117, 123, 131, 133, 139, 141, 147, 163, 171, 173, 179, 181, 187, 189, 197.

Простой распространенный случай: c — нечетное и взаим-

но простое с m; a mod 4 = 1.

Еще один распространенный случай: a = 75

; c = 0; m = 231

– 1.

10.1.2. Метод серединных квадратов

Пусть имеется 2n-разрядное число, меньшее 1: хi

= 0,a1

a2

a2n

.

Возведем его в квадрат хi

2

= 0,b1

b2

b4n

, а затем отберем

средние 2n разрядов, которые и будут являться очередным чис-

лом псевдослучайной последовательности хi+1

= 0,bn+1

bn+2

b3n

.

Этому методу соответствует рекуррентное соотношение

хi+1

= {102n

[103n

хi

2

] }, где { } и [ ] означают соответственно

дробную и целую часть числа в скобках.

Недостаток метода — наличие корреляции между числами

последовательности, а в ряде случаев случайность вообще мо-

жет отсутствовать. Кроме того, при некоторых i*

может на-

блюдаться вырождение последовательности, т.е. хi

= 0 при

i i*

.](https://image.slidesharecdn.com/lujds88rucowhayzokgq-signature-7265c3e20b8e507ebe4bb1014784c684363c1b6eb97f77a9a34b9f01330933a1-poli-160712064535/85/569-94-320.jpg)

![95

10.1.3. Метод середины произведения

Метод является модификацией метода серединных квадра-

тов и состоит в том, что два 2n-значных числа перемножаются,

и средние 2n цифр этого произведения принимаются в каче-

стве следующего числа последовательности. Таким образом,

если хi1

= 0,a1

a2

a2n

; хi

= 0,b1

b2

b2n

, то для получения числа

хi+1

необходимо перемножить хi1

и хi

, т.е. хi1

хi

= 0,c1

c2

c4n

, а

затем отобрать средние 2n цифр этого произведения

хi+1

= 0,cn+1

cn+2

c3n

.

Данному методу соответствует рекуррентное соотношение

при заданных двух начальных числах х0

и х1

:

хi+1

= {102n

[103n

хi

хi–1

]}.

Несмотря на то, что данный метод также имеет тенденцию к

вырождению, он обеспечивает лучшее качество псевдослучай-

ных чисел, чем у чисел, полученных с помощью метода сере-

динных квадратов.

10.1.4. Мультипликативный метод

Широкое применение для получения последовательностей

псевдослучайных равномерно распределенных чисел получи-

ли конгруэнтные процедуры генерации, которые могут быть

реализованы мультипликативным либо смешанным методом.

Конгруэнтные процедуры являются чисто детерминированны-

ми, так как описываются в виде рекуррентного соотношения,

когда функция имеет вид Хi

= aХi

+ c (mod m), где Хi

, a, c,

m — неотрицательные целые числа.

Преобразовав данную функцию, получим

Хi

= i

Х0

+ (i

– 1) /( – 1) (mod m).

Если задано начальное значение Х0

, множитель и адди-

тивная константа , то последняя формула однозначно опре-

деляет последовательность целых чисел Хi

, составленную из

остатков от деления на m, членов последовательности

i

Х0

+ (i

– 1)/( – 1).

Таким образом, для любого i 1 справедливо неравенство

Хi

m. По целым числам последовательности Хi

можно

построить последовательность {хi

} = {Хi

/m} рациональных

чисел из единичного интервала (0, 1).](https://image.slidesharecdn.com/lujds88rucowhayzokgq-signature-7265c3e20b8e507ebe4bb1014784c684363c1b6eb97f77a9a34b9f01330933a1-poli-160712064535/85/569-95-320.jpg)

![97

10.2.1. Критерий согласия 2

Пусть имеется — случайная величина, о законе распреде-

ления которой выдвигается некоторая гипотеза; Х — множе-

ство возможных значений . Разобьем Х на m попарно не-

пересекающихся множеств Х1

, Х2

, , Хm

, таких, что

PХj

pj

0 при ;,1 mj p1

+ p2

+ + pm

= PХ = 1.

Выберем n независимых значений 1

, 2

, ,n

и обозначим

через j

количество значений, попавших в j множество (Хj

).

Очевидно, что математическое ожидание j

равно npj

, т.е.

М[j

] = npj

.

В качестве меры отклонения всех от Npj

выбирается вели-

чина

.

1

2

2

набл

m

j j

jj

np

np

При достаточно большом n величина 2

n

хорошо подчиняет-

ся закону распределения 2

с (m – l – 1) степенями свободы

(l — число параметров распределения). Уравнение

,}{

0

1

2

x

lmn dxxkxP

где km–l–1

(x) — плотность распределения 2

с (m – l – 1) сте-

пенью свободы, позволяет найти критическую точку 2

кр

.

При малом объеме выборки лучше определять не крити-

ческую точку, а доверительный интервал принятия гипотезы.

При заданном уровне значимости или надежности (обыч-

но = 1 – = 0,95) можно определить нижнюю 2

н

и верхнюю

2

в

границы области возможного принятия гипотезы (довери-

тельного интервала). Для этого нужно решить соответственно

следующие уравнения:

,}{;}{

2

в

2

н

2

в

22

н

2

dxxkPdxxkP rnrn

где = 1 ; r = m – l – 1. Из данных уравнений следует, что

F(2

н

) = и F(2

в

) =., т. е. 2

н

— квантиль , а 2

в

— квантиль .

10.2.2. Тесты проверки «случайности»

На практике обычно применяют два теста проверки «слу-

чайности»: тест проверки серий и тест проверки частот и пар.](https://image.slidesharecdn.com/lujds88rucowhayzokgq-signature-7265c3e20b8e507ebe4bb1014784c684363c1b6eb97f77a9a34b9f01330933a1-poli-160712064535/85/569-97-320.jpg)