מכללת אליוט

בית ספר מעשי לחשבונאות, מיסים וניהול

נאמנות - ה"שחקנים" בה, היבטי מיסוי, השלכות

אמנות מס ושילוב גילוי מרצון

מרצה: רו"ח )עו"ד( חגי אלמקייס,

שותף מיסוי בינלאומי

1102.5.42

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

1 שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

2.

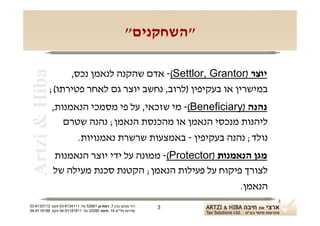

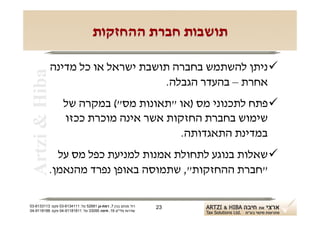

Artzi & Hiba מבנה הנאמנות-"השחקנים"

פרוטקטור

יוצר

נאמן

נאמנות

נהנה

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 2

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

3.

"השחקנים"

יוצר ) -(Settlor, Grantorאדם שהקנה לנאמן נכס,

Artzi & Hiba

במישרין או בעקיפין )לרוב, נחשב יוצר גם לאחר פטירתו(;

נהנה ) -(Beneficiaryמי שזכאי, על פי מסמכי הנאמנות,

ליהנות מנכסי הנאמן או מהכנסת הנאמן; נהנה שטרם

נולד; נהנה בעקיפין - באמצעות שרשרת נאמנויות.

מגן הנאמנות ) -(Protectorממונה על ידי יוצר הנאמנות

לצורך פיקוח על פעילות הנאמן; הקטנת סכנת מעילה של

הנאמן.

3

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 3

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

4.

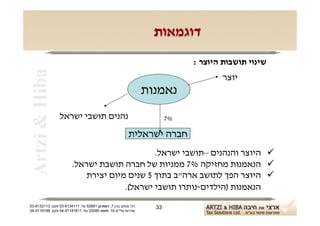

"השחקנים"

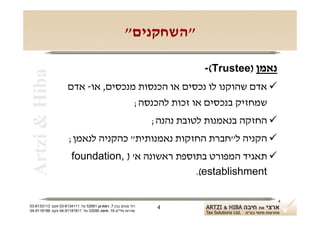

נאמן )-(Trustee

Artzi & Hiba

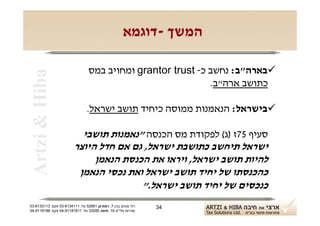

אדם שהוקנו לו נכסים או הכנסות מנכסים, או- אדם

שמחזיק בנכסים או זכות להכנסה;

החזקה בנאמנות לטובת נהנה;

הקניה ל"חברת החזקות נאמנותית" כהקניה לנאמן;

תאגיד המפורט בתוספת ראשונה א' ) ,foundation

.(establishment

4

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 4

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

5.

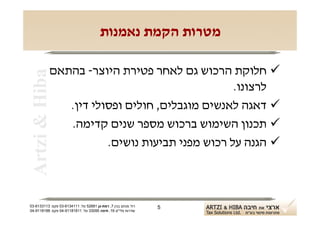

מטרות הקמת נאמנות

חלוקת הרכוש גם לאחר פטירת היוצר- בהתאם

Artzi & Hiba

לרצונו.

דאגה לאנשים מוגבלים, חולים ופסולי דין.

תכנון השימוש ברכוש מספר שנים קדימה.

הגנה על רכוש מפני תביעות נושים.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 5

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

6.

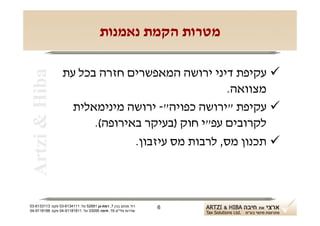

מטרות הקמת נאמנות

עקיפת דיני ירושה המאפשרים חזרה בכל עת

Artzi & Hiba

מצוואה.

עקיפת "ירושה כפויה"- ירושה מינימאלית

לקרובים עפ"י חוק )בעיקר באירופה(.

תכנון מס, לרבות מס עיזבון.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 6

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

7.

אבחנה בין שליחותלנאמנות

תחולת החוק- על "נאמנות" ולא על "שליחות"

Artzi & Hiba

"שליחות" "נאמנות"

רק פעולות לטובת הנאמן פועל באופן פעולות

השלוח ובשמו עצמאי כבעל הנכס )לא משפטיות

מחייב או מזכה את

היוצר(

השולח מחויב כלפי היוצר אינו אחראי חבות השולח

פעולה שביצע השלוח לפעולות הנאמן וחבות היוצר

השולח הנאמן הבעלות על

הנכסים

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

סוגי נאמנויות

נאמנות תושבי ישראל - 57ז)א(

Artzi & Hiba

נאמנות יוצר תושב חוץ - 57ט)א(

נאמנות נהנה תושב חוץ - 57י)א(

נאמנות לפי צוואה - 57יב)א(

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 01

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

11.

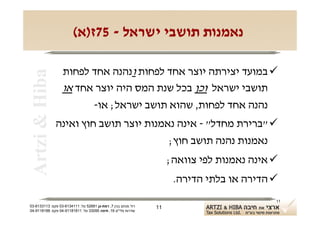

נאמנות תושבי ישראל- 57ז)א(

במועד יצירתה יוצר אחד לפחות ונהנה אחד לפחות

Artzi & Hiba

תושבי ישראל וכן בכל שנת המס היה יוצר אחד או

נהנה אחד לפחות, שהוא תושב ישראל; או-

" ברירת מחדל" - אינה נאמנות יוצר תושב חוץ ואינה

נאמנות נהנה תושב חוץ;

אינה נאמנות לפי צוואה;

הדירה או בלתי הדירה.

11

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 11

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

12.

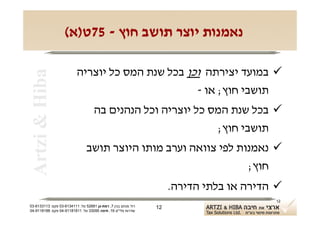

נאמנות יוצר תושבחוץ - 57ט)א(

במועד יצירתה וכן בכל שנת המס כל יוצריה

Artzi & Hiba

תושבי חוץ; או -

בכל שנת המס כל יוצריה וכל הנהנים בה

תושבי חוץ;

נאמנות לפי צוואה וערב מותו היוצר תושב

חוץ;

הדירה או בלתי הדירה.

21

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 21

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

13.

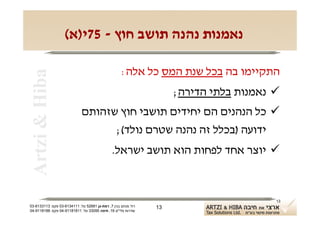

נאמנות נהנה תושבחוץ - 57י)א(

התקיימו בה בכל שנת המס כל אלה:

Artzi & Hiba

נאמנות בלתי הדירה;

כל הנהנים הם יחידים תושבי חוץ שזהותם

ידועה )בכלל זה נהנה שטרם נולד(;

יוצר אחד לפחות הוא תושב ישראל.

31

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 31

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

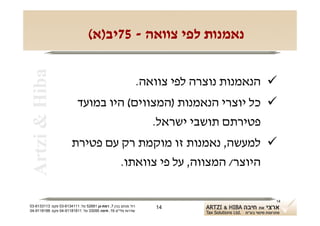

14.

Artzi & Hiba נאמנות לפי צוואה - 57יב)א(

הנאמנות נוצרה לפי צוואה.

כל יוצרי הנאמנות )המצווים( היו במועד

פטירתם תושבי ישראל.

למעשה, נאמנות זו מוקמת רק עם פטירת

היוצר/ המצווה, על פי צוואתו.

41

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 41

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

15.

היבטי מיסוי

נאמנות יוצר תושב חוץ נאמנות תושבי ישראל

Artzi & Hiba

הקניה - ללא תמורה, אינה הקניה - ללא תמורה, אינה

מכירה; מכירה;

הכנסות שוטפות - יחיד הכנסות שוטפות - יחיד

תושב חוץ; תושב ישראל )שיעור שולי(;

חלוקה - כהעברה במישרין חלוקה - כהעברה במישרין

מיוצר לנהנה; מיוצר לנהנה;

חלוקת כספים - לא אירוע

מס;

51

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 51

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

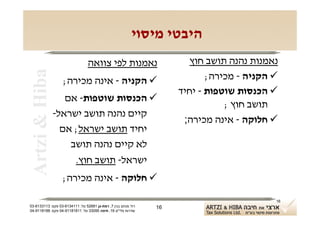

16.

היבטי מיסוי

נאמנות לפי צוואה נאמנות נהנה תושב חוץ

Artzi & Hiba

הקניה - אינה מכירה; הקניה - מכירה;

הכנסות שוטפות - יחיד

הכנסות שוטפות- אם

תושב חוץ ;

קיים נהנה תושב ישראל-

חלוקה - אינה מכירה;

יחיד תושב ישראל; אם

לא קיים נהנה תושב

ישראל- תושב חוץ.

חלוקה - אינה מכירה;

61

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 61

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

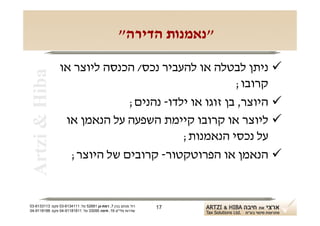

17.

"נאמנות הדירה"

ניתן לבטלה או להעביר נכס/ הכנסה ליוצר או

Artzi & Hiba

קרובו;

היוצר, בן זוגו או ילדו- נהנים;

ליוצר או קרובו קיימת השפעה על הנאמן או

על נכסי הנאמנות;

הנאמן או הפרוטקטור- קרובים של היוצר;

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 71

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

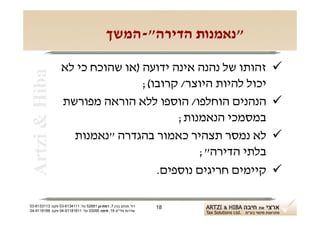

18.

"נאמנות הדירה"-המשך

זהותו של נהנה אינה ידועה )או שהוכח כי לא

Artzi & Hiba

יכול להיות היוצר/ קרובו(;

הנהנים הוחלפו/ הוספו ללא הוראה מפורשת

במסמכי הנאמנות;

לא נמסר תצהיר כאמור בהגדרה "נאמנות

בלתי הדירה";

קיימים חריגים נוספים.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 81

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

19.

"נאמנות בלתי הדירה"

נאמנות שאינה "נאמנות הדירה";

Artzi & Hiba

נמסר לפקיד השומה תצהיר של היוצר

והנאמן.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 91

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

20.

"חברה להחזקת נכסינאמנות"

ההגדרה: )סעיף 57ג לפקודה(:

Artzi & Hiba

" חבר בני אדם המחזיק בנכסי הנאמן בעבור

הנאמן, במישרין או בעקיפין" .

במסגרת הגדרת "נאמן":

" ... יראו הקניה לחברה להחזקת נכסי נאמנות,

כהקניה לנאמן"...

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 02

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

21.

חברת ההחזקות –"זרועו הארוכה" של

הנאמן

" התעלמות" מקיומה של החברה – רואים בנאמן

Artzi & Hiba

כמחזיק בעצמו בנכסים.

מעין "כלי" להחזקת הנכסים.

ההוראות המהותיות לגבי הנאמן אינן מתייחסות

לחברת ההחזקות.

אין חובת הגשת דו"ח )ס' 57 ט"ז)ב((.

ההכנסות שייכות לנאמן.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 12

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

22.

תנאים לקיומה שלחברת ההחזקות

פעילות חברת ההחזקות:

Artzi & Hiba

לא נקבעו תנאים לגבי ייחודה של חברה לנישום

אחד או יותר.

לא קיימות הגבלות לגבי פעילותה של החברה

)יתאפשר שימוש בחברה פעילה(.

" חבר בני אדם" ולא רק חברה.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 22

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

23.

תושבות חברת ההחזקות

ניתן להשתמש בחברה תושבת ישראל או כל מדינה

Artzi & Hiba

אחרת – בהעדר הגבלה.

פתח לתכנוני מס )או "תאונות מס"( במקרה של

שימוש בחברת החזקות אשר אינה מוכרת ככזו

במדינת התאגדותה.

שאלות בנוגע לתחולת אמנות למניעת כפל מס על

"חברת ההחזקות", שתמוסה באופן נפרד מהנאמן.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 32

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

24.

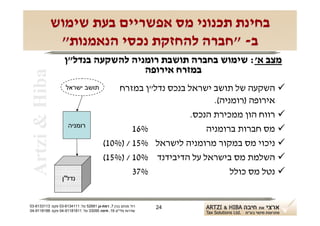

בחינת תכנוני מסאפשריים בעת שימוש

ב- "חברה להחזקת נכסי הנאמנות"

מצב א': שימוש בחברה תושבת רומניה להשקעה בנדל"ן

במזרח אירופה

Artzi & Hiba

תושב ישראל השקעה של תושב ישראל בנכס נדל"ן במזרח

אירופה )רומניה(.

רווח הון ממכירת הנכס.

רומניה

%61 מס חברות ברומניה

ניכוי מס במקור מרומניה לישראל %51 / )%01(

השלמת מס בישראל על הדיבידנד %01 / )%51(

%73 נטל מס כולל

נדל"ן

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 42

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

25.

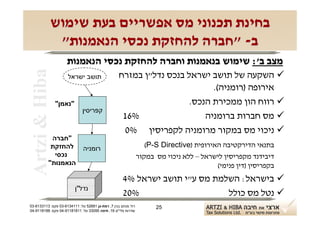

בחינת תכנוני מסאפשריים בעת שימוש

ב- "חברה להחזקת נכסי הנאמנות"

מצב ב': שימוש בנאמנות וחברה להחזקת נכסי הנאמנות

Artzi & Hiba

תושב ישראל השקעה של תושב ישראל בנכס נדל"ן במזרח

אירופה )רומניה(.

"נאמן" רווח הון ממכירת הנכס.

קפריסין

%61 מס חברות ברומניה

ניכוי מס במקור מרומניה לקפריסין %0

"חברה

להחזקת רומניה

בתנאי הדירקטיבה האירופית )(P-S Directive

נכסי דיבידנד מקפריסין לישראל – ללא ניכוי מס במקור

הנאמנות" בקפריסין )דין פנימי(

בישראל: השלמת מס ע"י תושב ישראל %4

נדל"ן

%02 נטל מס כולל

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 52

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

26.

בחינת תכנוני מסאפשריים בעת שימוש

ב- "חברה להחזקת נכסי הנאמנות"

עמדת רשות המסים

תושב ישראל

Artzi & Hiba

הרשות צפויה לתקוף תכנון זה.

"נאמן"

קפריסין

טיעונים אפשריים של רשות המסים:

אי הכרה בנאמנות מאחר שהחברות

"חברה הזרות שבמבנה מדווחת כחברות

להחזקת מהותיות תושבות רומניה וקפריסין.

רומניה

נכסי

הנאמנות" תחולת כללי CFCבישראל )חמי"ז,

סעיף 57ב'(.

נדל"ן בחינת סוגיית "שליטה וניהול".

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 62

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

27.

אמנות למניעת כפלמס - כללי

" מדינת תושבות" .

Artzi & Hiba

" מדינת מקור".

חלוקת "עוגת" המס בין המדינות, לפי סוג ההכנסה -

)זכות מיסוי ראשונית, שיורית, בלעדית(.

מניעת כפל מס )זיכוי בשל מס זר, פטור(.

נהלי הסכמה הדדית.

חילופי מידע )וסיוע הדדי(.

אי הפליה.

72

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 72

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

28.

הוראות האמנה גוברותעל הדין הפנימי

סעיף 691 לפקודת מס הכנסה:

Artzi & Hiba

"משהודיע שר האוצר בצו, כי נעשה הסכם כמפורש בצו

עם מדינה פלונית ליתן הקלה ממסי-כפל לעניין מס

הכנסה וכל מס אחר כיוצא בו המוטלים לפי דיני אותה

מדינה )להלן: מדינה גומלת(, וכי מן המועיל הוא שיינתן

להסכם זה תוקף בישראל - יהא תוקף להסכם )להלן:

ההסכם( לעניין מס הכנסה, על אף האמור בכל חיקוק..."

82

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 82

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

29.

אמנות מס –סוגי הכנסות

הוראות לעניין סוגי הכנסות:

Artzi & Hiba

רווחי עסקים, שירותים של עצמאי )מוסד קבע/בסיס

קבוע(.

הכנסות פאסיביות )דיבידנד, ריבית, תמלוגים(.

רווחי הון – נדל"ן, מניות.

הכנסות ממקרקעין )שכ"ד ורווחי הון(.

הכנסת עבודה.

הכנסה אחרת.

92

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 92

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

30.

תחולת האמנה על"תושב"

האמנה חלה על תושב מדינה מתקשרת.

•דוגמה להגדרה –"תושב" בסעיף 4 באמנה למניעת כפל מס בין

Artzi & Hiba

ישראל לבין הודו

"סעיף 4: תושב

1.למטרות אמנה זו, המונח "תושב מדינה מתקשרת" פירושו כל אדם אשר לפי דיני אותה מדינה נתון בה למס בשל מקום

מושבו, מקום מגוריו, מקום ניהול עסקיו או כל מבחן אחר שטיבו דומה.

2. מקום שמכוח הוראות ס"ק 1 יחיד הינו תושב שתי המדינות המתקשרות, ייקבע מעמדו כלהלן:

)א( יראוהו כתושב המדינה שבה עומד לרשותו בית קבע; אם יש לו בית קבע בשתי המדינות, יראוהו כתושב המדינה

שיחסיו האישיים והכלכליים עמה הדוקים האינטרסים החיוניים(;

)ב( אם לא ניתן לקבוע באיזו מדינה נמצא מרכז האינטרסים החיוניים שלו, או אם אין לו בית קבע אף לא באחת משתי

המדינות, יראוהו כתושב המדינה שב לגור;

)ג( אם הוא נוהג לגור בשתי המדינות, או אם אינו נוהג לגור אף לא באחת מהן, יראוהו כתושב המדינה שהוא אזרחה;

)ד( אם הוא אזרח של שתי המדינות, או אינו אזרח אף לא של אחת מהן, יישבו הרשויות המוסמכות של המדינות

המתקשרות את השאלה בהסכמה הדדית.

3. מקום שמכוח הוראות ס"ק 1 אדם שאינו יחיד הינו תושב שתי המדינות המתקשרות, יראוהו כתושב המדינה שבה

נמצא מקום הניהול הממשי שלו. אם לא ניתן לקבוע באיזו מדינה נמצא מקום הניהול הממשי שלו, יישבו הרשויות

המוסמכות של המדינות המתקשרות את השאלה בהסכמה הדדית."

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 03

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

31.

תחולת האמנה –"תושב"

מיהו "השחקן" שאת תושבותו יש לבחון לעניין

Artzi & Hiba

תחולת האמנה:

- הנאמנות עצמה?

- הנאמן?

- היוצר?

- הנהנה?

13

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 13

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

32.

התייחסות לנאמנות באמנותמס

מרבית אמנות המס שישראל צד להן אינן מתייחסות

לתושבותן של נאמנויות

Artzi & Hiba

חריג: אמנה עם ארה"ב ,בריטניה )טרם פורסם( ,דנמרק ובלגיה

.

אמנה בין ממשלת ישראל ובין ממשלת ארצות הברית של אמריקה

"סעיף 3:מקום המושב לצרכים פיסקליים

)1( באמנה זו:

)א( "תושב ישראל":

)1( חברה ישראלית;

)2( כל אדם אחר )למעט חברה או כל גוף הנחשב, לפי החוק הישראלי, כחברה(, שהוא תושב ישראל

לצרכי המס הישראלי, אולם לגבי שותפות, עזבון או נאמנות, רק בזיקה להכנסה שהפיקו שותפות, עזבון

או נאמנות כאמור, החייבת במס ישראלי כהכנסת תושב ישראל אם בידי הגוף המתאים או בידי שותפיו

או נהניו.

)ב( "תושב ארצות הברית"...."

אמנה בין מדינת ישראל ובין ממלכת דנמרק

"סעיף 3 .1. )ד(: המונח "אדם" כולל יחיד, חברה, נאמנות וכל חבר בני אדם אחר; "

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 23

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

33.

דוגמאות

שינוי תושבות היוצר :

Artzi & Hiba

יוצר

נאמנות

נהנים תושבי ישראל %7

חברה ישראלית

היוצר והנהנים –תושבי ישראל.

הנאמנות מחזיקה %7 ממניות של חברה תושבת ישראל.

היוצר הפך לתושב ארה"ב בתוך 5 שנים מיום יצירת

הנאמנות )הילדים-נותרו תושבי ישראל(.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 33

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

34.

המשך -דוגמא

בארה"ב: נחשב כ- grantor trustומחויב במס

Artzi & Hiba

כתושב ארה"ב.

בישראל: הנאמנות ממוסה כיחיד תושב ישראל.

סעיף 57ז )ג( לפקודת מס הכנסה "נאמנות תושבי

ישראל תיחשב כתושבת ישראל, גם אם חדל היוצר

להיות תושב ישראל, ויראו את הכנסת הנאמן

כהכנסתו של יחיד תושב ישראל ואת נכסי הנאמן

כנכסים של יחיד תושב ישראל."

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 43

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

35.

המשך- דוגמא

הבעיה:

Artzi & Hiba

כפל תושבות ללא הכרעה באמנה !

אין כללי זיכוי ממס זר במקרה הזה !

מכירת הזכויות על ידי הנאמנות:

אם המוכר תושב ישראל- עפ"י הדין הפנימי בישראל

והאמנה זכות המיסוי לישראל.

אם המוכר תושב ארה"ב- עפ"י האמנה אין זכויות מיסוי

לישראל- פטור.

חובה להתייעץ עם מומחה מס במדינה האחרת.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 53

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

36.

פיצול תושבות- דיןפנימי ואמנה

אדם שיצר נאמנות נחשב תושב ישראל לפי הדין

Artzi & Hiba

הפנימי, ומכוח אמנה נחשב תושב המדינה השנייה-

איזה תושבות תקבע לעניין סיווג הנאמנות-

נאמנות תושבי ישראל או נאמנות יוצר תושב חוץ?

סעיף 691 לפקודה- עדיפות האמנה.

חוזר סמנכ"ל רשות המיסים בעניין הטבות תושב

חוזר- רק מבחני הדין הפנימי.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 63

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

37.

תושב הולנד משקיעבמניות של חברה

Artzi & Hiba תושבת ישראל

תושב הולנד

חב' תושבת ישראל

במימוש המניות- פטור ממס רווח הון בהתאם לסעיף

51)4( לאמנה בין ישראל והולנד.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 73

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

38.

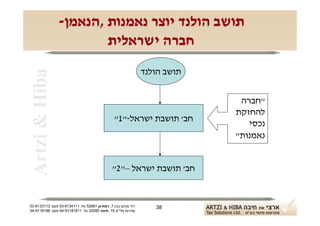

תושב הולנד יוצרנאמנות ,הנאמן-

חברה ישראלית

תושב הולנד

Artzi & Hiba

"חברה

להחזקת

חב' תושבת ישראל-"1"

נכסי

נאמנות"

חב' תושבת ישראל –"2"

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 83

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

39.

תושב הולנד יוצרנאמנות ,הנאמן –חברה

ישראלית

מכירת חברה 2 על ידי חברה 1- בעקרון כפוף למס

Artzi & Hiba

בישראל.

במקרה שבו חברה 1 נחשבת כ"חברה להחזקת נכסי

נאמנות" הרי שהיא מחזיקה בחברה 2 כנאמן של תושב

הולנד ולפיכך- פטור בהתאם לאמנה.

מומלץ לפנות להסדר עם רשות המיסים )פ"ש או

חטיבה מקצועית(.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 93

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

40.

תחולת אמנות עלנאמנויות- סיכום

נושא התושבות נתון לפרשנויות שונות בכלל

Artzi & Hiba

ובנאמנויות בפרט.

התייחסות לנאמנויות באמנות המס- רק

באמנות בודדות.

חובת בחינת מבנה הנאמנות והשלכות המס

בישראל ובמדינות הרלוונטיות.

אפשרות לכפל מס או לאפס מס.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 04

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

41.

הסדרי נאמנויות עםרשות המיסים

תחולה לגבי "נאמנות ראויה": בלתי הדירה;

Artzi & Hiba

מיסוי "הון הנאמנות" ליום 5002.21.13

בתוספת חלוקות שבוצעו בין 3002 עד 5002;

Step- Upלנכסים שכלולים ב"הון

הנאמנות";

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 14

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

42.

הסדרי נאמנויות עםרשות המיסים

בקשות שהוגשו עד 9002.21.13;

Artzi & Hiba

צירוף מסמכי הנאמנות;

מיסוי בשיעור %4;

מיסוי בשיעור %6 או %01 במקרה שבו היוצר

והנהנה- תושבי ישראל.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 24

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

43.

קריטריונים להליך גילוימרצון

הליך גילוי מרצון יופעל בהתקיים התנאים הבאים:

Artzi & Hiba

1. הגילוי מקורו בפנייה כנה, אשר לא נעשה עקב חקירה או

בדיקה המתבצעת על ידי רשות המיסים ו/או רשות

שלטונית אחרת;

2. אין מידע קודם ברשות המיסים או בידי רשות שלטונית

אחרת הקשור לגילוי מרצון;

3. במשרדי רשות המיסים לא הוחל בבדיקה במישור

האזרחי של תיקים הקשורים ללקוחותינו;

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 34

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

44.

קריטריונים להליך גילוימרצון

הליך גילוי מרצון יופעל בהתקיים התנאים הבאים-

Artzi & Hiba

המשך:

4. לא פורסם מידע באמצעי התקשורת הקשור לבקשה זו;

5. המידע לא נכלל בכתב תביעה או כתב הגנה או כתב

אישום;

6. יוגשו הצהרות אמת וישולם המס.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 44

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

45.

אי נקיטת הליכיםפליליים לאחר יישום הנוהל

Artzi & Hiba

גילוי מרצון-

"פוליסת ביטוח" לפיה:

1. לא יינקט הליך פלילי.

2. לא יוטלו סנקציות פליליות.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 54

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

46.

תודה רבה!

ארצי את חיבה – פתרונות מיסוי בע"מ

Artzi & Hiba

בית גיבור ספורט קומה 02,

רחוב מנחם בגין 7 רמת גן,

מיקוד 12525.

טלפון )רב קווי(: 1114316-30

פקס: 3113316-30

דואר אלקטרוני: hagi@artzi-hiba.co.il

www.artzi-hiba.co.il

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30 64

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40