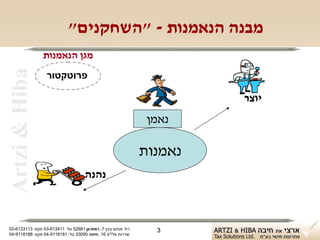

"השחקנים"

יוצר ) - (Settlor, Grantorאדם שהקנה לנאמן נכס,

Artzi & Hiba

במישרין או בעקיפין )לרוב, נחשב יוצר גם לאחר פטירתו(.

נהנה ) - (Beneficiaryמי שזכאי, על פי מסמכי הנאמנות,

ליהנות מנכסי הנאמן או מהכנסת הנאמן )כולל נהנה

שטרם נולד(.

מגן הנאמנות ) - (Protectorממונה על ידי יוצר הנאמנות

לצורך פיקוח על פעילות הנאמן, הקטנת סכנת מעילה של

הנאמן.

4

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 4

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

5.

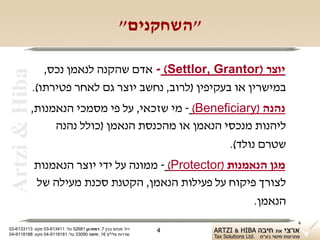

"השחקנים"

נאמן )- (Trustee

Artzi & Hiba

אדם שהוקנו לו נכסים או הכנסות מנכסים, או- אדם

שמחזיק בנכסים או זכות להכנסה.

החזקה בנאמנות לטובת נהנה.

הקניה ל"חברת החזקות נאמנותית" כהקניה לנאמן –

רשות המסים תאשר שהחברה אינה חייבת במס או בדווח

בהקשר לאשורי תושבות ?

5

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 5

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

6.

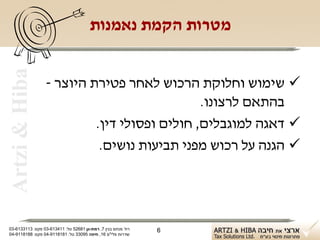

Artzi & Hiba מטרות הקמת נאמנות

שימוש וחלוקת הרכוש לאחר פטירת היוצר -

בהתאם לרצונו.

דאגה למוגבלים, חולים ופסולי דין.

הגנה על רכוש מפני תביעות נושים.

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 6

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

7.

מטרות הקמת נאמנות

התמודדות עם דיני ירושה המאפשרים חזרה

Artzi & Hiba

בכל עת מצוואה.

התמודדות עם "ירושה כפויה"- ירושה

מינימאלית לקרובים עפ"י חוק )לדוגמא:

צרפת(.

תכנון מס: שימור הטבות מס במקרים

מיוחדים, מסי עיזבון וכו'.

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 7

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

8.

סוגי נאמנויות בפקודתמס הכנסה

נאמנות תושבי ישראל - 57ז)א(

Artzi & Hiba

נאמנות יוצר תושב חוץ - 57ט)א(

נאמנות נהנה תושב חוץ - 57י)א(

נאמנות לפי צוואה - 57יב)א(

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 8

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

9.

היבטי מיסוי

נאמנות יוצר תושב חוץ נאמנות תושבי ישראל

Artzi & Hiba

הקניה - ללא תמורה, אינה הקניה - ללא תמורה, אינה

מכירה, לרבות לפי צוואת מכירה.

תושב חוץ. הכנסות שוטפות - יחיד

תושב ישראל )שיעור שולי, הכנסות שוטפות - יחיד

תושב חוץ – שלילת פטורי למעט הכנסות בשיעור מס

שוק ההון שנחקקה. מיוחד = שוק ההון(.

חלוקה - כהעברה במישרין חלוקה - כהעברה במישרין

מיוצר לנהנה. מיוצר לנהנה.

9

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 9

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

10.

היבטי מיסוי

נאמנות לפי צוואה נאמנות נהנה תושב חוץ

Artzi & Hiba

הקניה - אינה מכירה. הקניה - מכירה.

הכנסות שוטפות - אם הכנסות שוטפות - יחיד

תושב חוץ כמו יוצר תושב

קיים נהנה תושב ישראל-

חוץ.

יחיד תושב ישראל. אם לא

חלוקה - אינה מכירה.

– מיסוי כתושב חוץ.

חלוקה - אינה מכירה.

נוצרה רק על ידי תושב

ישראל הקמה עם פטירתו. 01

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 01

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

11.

תיקון מס' 861לפקודה

עולה חדש ותושב חוזר ותיק:

Artzi & Hiba

פטור ממס על הכנסות מחוץ לישראל למשך

01 שנים.

פטור מדיווח על הכנסות ונכסים מחוץ לישראל

למשך 01 שנים.

הטבות נוספות.

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 11

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

12.

תיקון מס' 861לפקודה

הטבות בקשר לנאמנויות:

Artzi & Hiba

הגעתו לישראל של יוצר או נהנה מכפיפה את הנאמנות

לדיני המס בישראל. הפקודה משמרת את ההטבות להן

זכאי העולה/ תושב החוזר ותיק לנאמנות עצמה.

מספר יוצרים/ או נהנים תושבי חוץ הרי שההטבות

האמורות יינתנו במועד הגעתו של העולה/תושב חוזר ותיק

הראשון מבין היוצרים/ נהנים.

הפטור חל אף אם הנאמנות מוקמת לאחר העלייה/ חזרה

לישראל.

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 21

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

13.

היערכות טרם הגעהלישראל

א. שימור הטבות המס של היוצר:

Artzi & Hiba

1( בהורשה - יורשים אינם זכאים לפטור המס של המוריש.

2( הקים נאמנות ונפטר בתוך ה- 01 שנים.

הקים ונפטר בשנת הסתגלות - יחשב "תושב חוץ" - נאמנות

יוצר תושב חוץ.

בכל שנה אחרת - יחשב "תושב ישראל" - עם זאת,יינתנו

הטבות המס )ופטור מדיווח( ליתרת התקופה.

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 31

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

14.

היערכות טרם הגעהלישראל

3( ההטבות חלות גם על נאמנות שהקים עולה/תושב חוזר

Artzi & Hiba

ותיק לאחר עלייתו.

עם זאת, עולה חדש שהקים לאחר עלייתו נאמנות ולאחר

מכן עזב את ישראל בטרם חלפו ה- 01 שנים - לא תוגדר

כ"נאמנות יוצר תושב חוץ" אם קיים נהנה שהוא תושב

ישראל )הגדרה בסעיף 57ט. לפקודה(.

מסקנה: לפיכך נודעת עדיפות להקמת הנאמנות טרם הגעה

לישראל וגם בשנת ההסתגלות.

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 41

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

15.

היערכות טרם הגעהלישראל

ב. פיצול נאמנויות:

Artzi & Hiba

בין נכסים - נכסים בישראל יאוחדו בנאמנות אחת ונכסים

מחוץ לישראל בנאמנות נפרדת.

פיצול בין נהנים - כל נהנה ייהנה מהסטאטוס שלו.

נאמנות שהפכה לתושבי ישראל עקב עליית נהנה לישראל -

חזר להיות תושב חוץ במהלך ה - 01 שנים, הנאמנות תהפוך

ל"נאמנות נהנה תושב חוץ" )אם היא בלתי הדירה( בהקשר

לנהנים הזרים. "מכירת הנכסים" בעת היציאה מכיוון

שטרם חלפו 01 שנים פטורה ממס.

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 51

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

16.

היערכות טרם הגעהלישראל

תקנות מס הכנסה מאפשרות פיצול הכנסות בין נהנים

Artzi & Hiba

תושבי ישראל ונהנים תושבי חוץ, על פי חלוקה בפועל או

על פי ייעוד הכנסות )פיצול מראש(.

לבחון עדיפות - פיצול נאמנות בין הנהנים השונים או החלת

נוסחת הייחוס לפי החלופות שנקבעו בתקנות. נראה כי יש

עדיפות לפיצול מראש שכן תנאי התקנות נוקשים ומחייבים

דווח ומתן פרטים.

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 61

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

17.

היערכות טרם הגעהלישראל

ג. ניצול מיטבי להטבות במסגרת "התא המשפחתי":

Artzi & Hiba

הבעל תושב חוץ למעלה מ- 01 שנים.

האישה והילדים תושבי חוץ במשך 9 שנים.

טרם החזרה לישראל, הבעל יקים נאמנות על כלל נכסי

המשפחה שמחוץ לישראל לטובת בני המשפחה )הנהנים(

שיגיעו לישראל לרבות הבעל – היות הבעל יוצר ונהנה אינה

מונעת את היות הנאמנות נאמנות יוצר תושב חוץ טרם

חזרת המשפחה ונאמנות יוצר תושב ישראל הזכאית ל 01

שנות ההטבה עם חזרת הבעל.

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 71

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

18.

היערכות טרם הגעהלישראל

בכל מקרה, יש לבחון גם היבטי מיסוי ושיקולים רלבנטיים

Artzi & Hiba

במדינת המוצא.

לדוגמא: להקפיד שבמועד הקמת נאמנות של עולה

מבריטניה הוא אינו במעמד של domicileבבריטניה )

עולה שנולד בבריטניה נחשב (domicileשאז חשיפה למס

עיזבון בבריטניה. מקובל כי שהייה מעל 3 שנים מחוץ

לבריטניה תאיין מעמד זה.

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 81

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

19.

מה קורה בתוםתקופת ההטבה?

פירוק הנאמנות שעם העלייה לישראל הפכה מנאמנות יוצר

Artzi & Hiba

תושב חוץ לנאמנות תושבי ישראל בעלת זכות לפטור ה- 01

שנים הרי שחלוקת הנכסים לנהנים )תושבי ישראל או

זרים( לפני תום ה- 01 שנים – משמעותה מכירה פטורה,

וקיבוע עלות חדשה.

מכירת הנכסים )לרבות חלוקה לנהנים( לאחר תום ה- 01

שנים - פטור חלקי בהתאם ליחס תקופת הפטור לגבי

תקופת ההחזקה בנכס.

בחירה בין שתי החלופות תהא בהתאם לצפי המשך עליית

ערך הנכס.

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 91

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

20.

STEP UPלנכסב"נאמנות יוצר תושב חוץ"

מכוח הוראות סעיף 57י"ד )ד( אשר חלות אף, לכאורה,

Artzi & Hiba

בחלוקת נכס חוץ לנהנה ישראלי ב"נאמנות יוצר תושב

חוץ" – המקבל נכנס בנעלי היוצר לעניין יום הרכישה

ולעניין המחיר המקורי.

רשות המסים מסכימה במקרה של חלוקת נכס מנאמנות

כאמור לנהנה תושב ישראל לקבע את "המחיר המקורי"

בידי המקבל לשווי הנכס במועד קבלתו בידי הנהנה .

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 02

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40

21.

Artzi & Hiba תודה רבה!

רן ארצי, רו"ח

ארצי את חיבה פתרונות מיסוי בע"מ

www.artzi-hiba.co.il

רח' מנחם בגין 7, רמת-גן 18625 טל: 114316-30 פקס: 3113316-30 12

שדרות פלי"ם 61, חיפה 59033 טל: 1818119-40 פקס: 8818119-40