רח' מנחם בגין7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

2 שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

3.

תושבות חברה בדיןהפנימי

ובאמנות המס

שליטה

וניהול

מישראל?

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

3 שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

4.

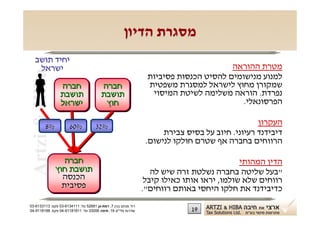

הגדרת תושב ישראללגבי חבר בני אדם

חבר בני אדם שהתאגד בישראל, או

Artzi & Hiba

חבר בני אדם שהשליטה על עסקיו וניהולם מופעלים בישראל.

"שליטה" ו"ניהול":

מבחינה מושגית המונח "שליטה וניהול" מאגד ומאחד את שני המונחים

למושג אחד, בעל משמעות משולבת.

אין די בבעלות משפטית פורמלית, אלא ביכולת האפקטיבית להחליט,

להשפיע, לכוון את התנהלות העסק ולתת הוראות מחייבות בעלות השפעה

מכרעת.

השאלה העיקרית: היכן נקבעת המדיניות העסקית של החברה והיכן

מתקבלות ההחלטות האסטרטגיות.

סייג: שליטה וניהול המבוצעים מישראל על ידי יחיד מוטב או מי מטעמו.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 4

5.

אמנות מס

ניצול אמנות

למניעת מסי

כפל

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

5 שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

6.

מטרות האמנות

1. פתרון מצבי כפל מס

Artzi & Hiba

2. חלוקת "עוגת המס"

3. קביעת מנגנונים למניעת כפל – מס

4. חלופי מידע

5. הקניית וודאות

6. מניעת התחמקות ממס

עקרונות על:

האמנה מושתתת על הדינים הפנימיים של כל מדינה מתקשרת

האמנה לעולם אינה מריעה את מצבו של הנישום

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 6

הגדרת תושב לגביחבר בני אדם

באמנות המס

מבחן השליטה והניהול או מבחן הניהול האפקטיבי –

Artzi & Hiba

במרבית האמנות.

חריג: האמנה עם ארה"ב – הסכמה הדדית בין הרשויות

המוסמכות. המשמעות: ייתכן מצב של כפל מס על אף

קיומה של אמנה.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 8

9.

הגדרת "תושב" לגבייחיד:

שוברי השוויון באמנות המס

סדר שוברי השוויון )במרבית האמנות(

Artzi & Hiba

בית קבע;

מרכז אינטרסים חיוניים - היכן קרוב יותר;

נוהג לגור )טכני(;

אזרחות ;

הליכי הסכמה הדדית.

יש לבחון את שוברי השוויון רק במקרה של כפל תושבות על פי

הדינים הפנימיים - תושב וחייב במס מלא.

אין לעבור למבחן הבא בתור, אלא אם כן לא ניתן להכריע במבחן

הקודם.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 9

10.

סעיפים 5 ו-7: מוסד קבע )רווחי עסקים(

רווחי עסקים )"רווחים תעשייתיים או מסחריים"( של תושב

Artzi & Hiba

אחת המדינות המתקשרות לא ימוסו בידי המדינה השנייה

)דהיינו: זכות מיסוי בלעדית למדינת המושב( אלא אם כן

מתקיים במדינה האחרת:

" מוסד קבע" לגבי עסקים;

מוסד קבע סוכן תלוי: חלופה לקיומו של מוסד קבע;

בישראל או

מחוץ " בסיס קבוע" לגבי עצמאים

לישראל?

)הסעיף הדן בעצמאים אוחד עם סעיף מוסד הקבע באמנת המודל החדשה(.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 01

11.

מהו מקום עסקיםקבוע?

"רף המיסוי" המקובל במדינות הוא קיומו של "מוסד קבע" במדינה

Artzi & Hiba

האחרת . בישראל – לא קיים רף מיסוי כאמור.

מוסד קבע "פיזי": "מקום עסקים קבוע שבו מתנהלים עסקי המיזם,

כולם או חלקם".

3 דרישות מצטברות:

דרישה 1: קיומו של מקום פיזי

דרישה 2: קביעות מבחינת מיקום וזמן

דרישה 3: פעילות עסקית המתנהלת במיזם

בהתאם לסעיף 7, היה וההכנסות הופקו באמצעות מוסד קבע,

למדינת המקור זכות ראשונית למיסוי הרווחים ולמדינת התושבות

זכות מיסוי שיורית לרווחי המיזם אשר הופקו באמצעות מוסד הקבע.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 11

12.

מיסוי הכנסות פסיביות

במסגרת אמנות המס

סעיף 6- הכנסה ממקרקעין: )דמי שכירות(: זכות ראשונית

Artzi & Hiba

למדינת המקור ושיורית למדינת המושב;

סעיף 01- דיבידנדים: זכות ראשונית מוגבלת למדינת

המקור )בדרך של ניכוי במקור( ושיורית למדינת המושב;

סעיף 11- ריבית: זכות ראשונית מוגבלת למדינת המקור

)בדרך של ניכוי במקור( ושיורית למדינת המושב;

סעיף 21- תמלוגים: זכות ראשונית מוגבלת למדינת המקור

)בדרך של ניכוי במקור( ושיורית למדינת המושב.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 21

סעיף 31 –מיסוי רווחי הון

במסגרת אמנות המס

מקרקעין: זכות מיסוי ראשונית למדינת המקור ושיורית למדינת

Artzi & Hiba

המושב. לרבות מניות בחברה ששווי נכסיה מורכב במרביתו

ממקרקעין הנמצאים במדינת המקור;

מניות: זכות מיסוי בלעדית למדינת המושב;

באמנות שנכרתו עד 49 ובאמנות שנכרתו לאחרונה: תואם לאמנת

המודל;

באמנות שנכרתו לאחר מכן )למשל: ארה"ב(- במכירת מניות על

ידי תושב המחזיק לפחות ב- %01, זכות מיסוי למדינת המקור;

נכסים אחרים: זכות מיסוי בלעדית למדינת המושב.

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 41

15.

מיסוי הכנסות אקטיביות

במסגרת אמנות המס

סעיף 41- שירותים אישיים שברשות )עצמאי(.

Artzi & Hiba

מיסוי לפי סע' 7 לאמנת המודל. זכות מיסוי בלעדית למדינת המושב,

אלא אם העבודה בוצעה במדינת המקור ולנישום יש בסיס קבוע

במדינת המקור.

סעיף 51- שירותים אישיים שבתלות )שכיר(.

זכות מיסוי ראשונית למדינת המקור ושיורית למדינת המושב.

זכות מיסוי בלעדית למדינת המושב אם: הנישום שהה במדינת

המקור 381 יום או פחות ב- 21 חודשים רצופים וגם המעביד אינו

תושב מדינת המקור

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 51

16.

זיכוי ממס זר

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

61 שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

17.

זיכויים

זיכוי ישיר – בדין הפנימי ובאמנות המס

Artzi & Hiba

חברה זיכוי עקיף - דין פנימי

ישראלית

הבעיה: כפל מס כלכלי שאינו

ניכוי מטופל באמנה באופן רגיל )להבדיל

במקור מכפל מס משפטי(

חברה זרה הפתרון: זיכוי עקיף

זיכוי עקיף ליחיד – רק באמנות מס

מס )גרמניה(

חברות

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 71

18.

חברה נשלטת זרה

תחולת חנ"ז

על פעילות

פאסיבית?

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

81 שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

19.

מסגרת הדיון

יחיד תושב

ישראל מטרת ההוראה

Artzi & Hiba

למנוע מנישומים להסיט הכנסות פסיביות

חברה חברה שמקורן מחוץ לישראל למסגרת משפטית

תושבת תושבת נפרדת. הוראה משלימה לשיטת המיסוי

ישראל חוץ הפרסונאלי.

%8 %06 %23

העקרון

דיבידנד רעיוני. חיוב על בסיס צבירת

הרווחים בחברה אף שטרם חולקו לנישום.

חברה הדין המהותי

תושבת חוץ "בעל שליטה בחברה נשלטת זרה שיש לה

הכנסה רווחים שלא שולמו, יראו אותו כאילו קיבל

פסיבית כדיבידנד את חלקו היחסי באותם רווחים".

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 91

חברת משלח ידזרה

תחולת

חמי"ז על

הענקת

שירותים?

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

12 שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40

22.

מטרת הסעיף ואופןהמיסוי

סעיף 5)5( לפקודה הנו סעיף אנטי תכנוני שנועד למנוע אפשרות

Artzi & Hiba

להתחמק ממס באמצעות פעילות במסגרת חברה זרה.

הסעיף קובע במפורש כי גם הכנסה ממשלח יד שמבצע נישום

באמצעות "חברת משלח יד זרה" תהיה חייבת במס בישראל.

הכנסה שהפיקה "חברת משלח יד זרה"

הנובעת מפעילות "במשלח יד מיוחד"

בגובה "ההכנסות של בעלי המניות תושבי ישראל".

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 22

23.

הגדרת "חברת משלחיד זרה" - ס' 5)5()ה(

" חברת מעטים" .

Artzi & Hiba

75% או יותר מאמצעי השליטה מוחזקים במישרין או

בעקיפין ע"י יחידים תושבי ישראל.

בעלי השליטה או קרוביהם, המחזיקים במישרין או

בעקיפין ב- %05 או יותר מאמצעי השליטה, עוסקים

ב"משלח יד מיוחד" עבור החברה.

מרבית )מעל %05( הכנסותיה או רווחיה של החברה בשנת

המס נובעות מ"משלח היד המיוחד".

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 32

מחירי העברה

סוגיית מפתח בכל הקשור לעסקאות בינלאומיות בין צדדים קשורים.

Artzi & Hiba

תחולה על צדדים שיש ביניהם "יחסים מיוחדים".

כללי מחירי העברה באים להתמודד עם מצב של הסטת רווחים

למשטר מס נמוך בתוך קבוצת חברות. נישום עשוי להסיט הכנסות

וחבות מס אל משטר המס הנמוך יותר ובכך לצמצם חבות מס באופן

מלאכותי. לפיכך, נישום תושב ישראל מחויב לעמוד בכללי מחירי

העברה בעסקאות כאמור, על פי תקנות שנקבעו.

אם בשל היחסים המיוחדים נקבע מחיר "עסקה" השונה ממחיר שוק,

יכול פקיד השומה לתקן את תנאי העסקה ולייחס הכנסה גבוהה יותר

מזו שדווח עליה בפועל על ידי הנישום.

ביסוס המחיר באמצעות "חקר מחירי העברה.

חל גם על עסקאות אשראי!

רח' מנחם בגין 7, רמת-גן 18625 טל: 1114316-30 פקס: 3113316-30

שדרות פלי"ם 61, חיפה 59033 טל: 11818119-40 פקס: 8818119-40 62