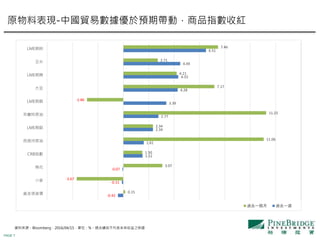

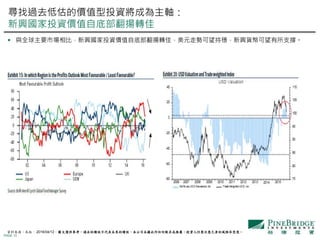

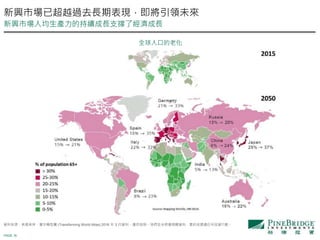

全球金融市場在新興市場的活力回升及價值型投資的支持下,顯示出潛力。美國企業財報和經濟數據發布將影響市場情緒,而中國的貿易數據好轉亦助推全球股市上揚。未來,市場將面臨風險,但預期下行風險有限,經濟增長或將持續復甦。