Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Tsutomu TOBITA

789 views

2015経営分析論ⅰ⑬ppt

Financial Statement Analysis-13

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 5

2

/ 5

3

/ 5

4

/ 5

5

/ 5

More Related Content

PPTX

2016経営分析論Ⅰ⑬

by

Tsutomu TOBITA

PDF

2014経営分析論Ⅰ⑪

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑪

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅰ⑪

by

Tsutomu TOBITA

PPTX

2018経営分析論⑩

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑮

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ②

by

Tsutomu TOBITA

PPTX

2017ファイナンス(女子大)⑪

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑬

by

Tsutomu TOBITA

2014経営分析論Ⅰ⑪

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑪

by

Tsutomu TOBITA

2017経営分析論Ⅰ⑪

by

Tsutomu TOBITA

2018経営分析論⑩

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑮

by

Tsutomu TOBITA

2016経営分析論Ⅰ②

by

Tsutomu TOBITA

2017ファイナンス(女子大)⑪

by

Tsutomu TOBITA

What's hot

PDF

2015経営分析論ⅰ②

by

Tsutomu TOBITA

PPTX

2017経営分析論ⅰ②

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑤⑥

by

Tsutomu TOBITA

PPTX

2017ファイナンス(女子大)⑤

by

Tsutomu TOBITA

PDF

2015経営分析論Ⅰ⑪ppt

by

Tsutomu TOBITA

PDF

2019経営分析論⑩

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ②

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ②

by

Tsutomu TOBITA

PPTX

2016ファイナンス(女子大)②

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PDF

2019経営分析論⑧

by

Tsutomu TOBITA

PPTX

2017経営分析論ⅰ⑤⑥

by

Tsutomu TOBITA

PPTX

中国仕入れについて

by

iGAMES0903

PDF

2019経営分析論⑫

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ①

by

Tsutomu TOBITA

PPTX

2017経営分析論ⅰ④

by

Tsutomu TOBITA

PDF

2015経営分析論ⅰ④ppt

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ④

by

Tsutomu TOBITA

2015経営分析論ⅰ②

by

Tsutomu TOBITA

2017経営分析論ⅰ②

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑤⑥

by

Tsutomu TOBITA

2017ファイナンス(女子大)⑤

by

Tsutomu TOBITA

2015経営分析論Ⅰ⑪ppt

by

Tsutomu TOBITA

2019経営分析論⑩

by

Tsutomu TOBITA

2016経営分析論Ⅱ②

by

Tsutomu TOBITA

2015経営分析論ⅱ②

by

Tsutomu TOBITA

2016ファイナンス(女子大)②

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

2017経営分析論Ⅰ⑨

by

Tsutomu TOBITA

2019経営分析論⑧

by

Tsutomu TOBITA

2017経営分析論ⅰ⑤⑥

by

Tsutomu TOBITA

中国仕入れについて

by

iGAMES0903

2019経営分析論⑫

by

Tsutomu TOBITA

2016経営分析論Ⅰ①

by

Tsutomu TOBITA

2017経営分析論ⅰ④

by

Tsutomu TOBITA

2015経営分析論ⅰ④ppt

by

Tsutomu TOBITA

2016経営分析論Ⅰ④

by

Tsutomu TOBITA

Similar to 2015経営分析論ⅰ⑬ppt

PDF

第8回 スキルアップ勉強会

by

Kenichi Takara

PDF

2015アントレファイナンス(九大)⑬⑭ppt

by

Tsutomu TOBITA

PDF

財務分析-入門編-

by

Kohki Obata

PPT

ビジネスプラン収支 20120907b

by

SEEDx

PPT

決算書の見方についてアップロード用

by

s k

PDF

財務分析-基礎編-

by

Kohki Obata

PDF

価値評価の実務その2

by

Koichiro Matsumoto

PPTX

BS/PL/CF

by

Seiichi Tsunoda

PDF

2014経営分析論ⅱ②

by

Tsutomu TOBITA

PDF

2014経営分析論ⅱ②

by

Tsutomu TOBITA

PDF

2014ファイナンス(女子大)⑤

by

Tsutomu TOBITA

PDF

2015アントレファイナス(九大)②

by

Tsutomu TOBITA

PDF

2015ファイナンス(女子大)⑤ppt

by

Tsutomu TOBITA

PDF

2015ファイナンス(女子大)②ppt

by

Tsutomu TOBITA

PDF

2014ファイナンス(女子大)②

by

Tsutomu TOBITA

PDF

2014ファイナンス(女子大)⑬

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅱ⑫

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑬

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑫

by

Tsutomu TOBITA

PDF

2014経営分析論Ⅱ⑫

by

Tsutomu TOBITA

第8回 スキルアップ勉強会

by

Kenichi Takara

2015アントレファイナンス(九大)⑬⑭ppt

by

Tsutomu TOBITA

財務分析-入門編-

by

Kohki Obata

ビジネスプラン収支 20120907b

by

SEEDx

決算書の見方についてアップロード用

by

s k

財務分析-基礎編-

by

Kohki Obata

価値評価の実務その2

by

Koichiro Matsumoto

BS/PL/CF

by

Seiichi Tsunoda

2014経営分析論ⅱ②

by

Tsutomu TOBITA

2014経営分析論ⅱ②

by

Tsutomu TOBITA

2014ファイナンス(女子大)⑤

by

Tsutomu TOBITA

2015アントレファイナス(九大)②

by

Tsutomu TOBITA

2015ファイナンス(女子大)⑤ppt

by

Tsutomu TOBITA

2015ファイナンス(女子大)②ppt

by

Tsutomu TOBITA

2014ファイナンス(女子大)②

by

Tsutomu TOBITA

2014ファイナンス(女子大)⑬

by

Tsutomu TOBITA

2017経営分析論Ⅱ⑫

by

Tsutomu TOBITA

2018意思決定会計論⑬

by

Tsutomu TOBITA

2015経営分析論ⅱ⑫

by

Tsutomu TOBITA

2014経営分析論Ⅱ⑫

by

Tsutomu TOBITA

More from Tsutomu TOBITA

PDF

2019経営分析論⑨

by

Tsutomu TOBITA

PDF

2019経営分析論②

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑦

by

Tsutomu TOBITA

PDF

2020経営分析論⑧

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑦

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑪

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

PDF

2019経営分析論④⑤

by

Tsutomu TOBITA

PDF

2019経営分析論⑬

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑫

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑩

by

Tsutomu TOBITA

PDF

2019経営分析論⑦

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑧

by

Tsutomu TOBITA

PDF

2019経営分析論③

by

Tsutomu TOBITA

PPTX

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

PDF

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

PDF

2019経営分析論⑥

by

Tsutomu TOBITA

PDF

2019経営分析論⑪

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑫

by

Tsutomu TOBITA

PDF

2019経営分析論①

by

Tsutomu TOBITA

2019経営分析論⑨

by

Tsutomu TOBITA

2019経営分析論②

by

Tsutomu TOBITA

2018工業経営(九産大)⑦

by

Tsutomu TOBITA

2020経営分析論⑧

by

Tsutomu TOBITA

2018意思決定会計論⑦

by

Tsutomu TOBITA

2018意思決定会計論⑪

by

Tsutomu TOBITA

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

2019経営分析論④⑤

by

Tsutomu TOBITA

2019経営分析論⑬

by

Tsutomu TOBITA

2018意思決定会計論⑫

by

Tsutomu TOBITA

2018意思決定会計論⑩

by

Tsutomu TOBITA

2019経営分析論⑦

by

Tsutomu TOBITA

2018意思決定会計論⑧

by

Tsutomu TOBITA

2019経営分析論③

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

2019経営分析論⑥

by

Tsutomu TOBITA

2019経営分析論⑪

by

Tsutomu TOBITA

2018工業経営(九産大)⑫

by

Tsutomu TOBITA

2019経営分析論①

by

Tsutomu TOBITA

2015経営分析論ⅰ⑬ppt

1.

経営分析論Ⅰ⑬ 貸借対照表と損益計算書による資本運用効率の分析 ケーススタディ②:小売業の比較

2.

• 小売業の営業循環は「仕入 →

マークアップ → 販売」である。 → 利益を最大化するには? 小売業における資本運用効率とは? ① いかにマークアップする利益を大きくするか 1. 高値をつけても売れるような営業力,高い付加価値の創出 2. 同水準の販売価格を維持しながらコストを削減する ② 営業循環の回数を増やす 利益の獲得回数が増える=回転数が高ければマークアップが 低くても利益を上げることができる。 ☞ 薄利多売型の経営スタイルを選択する。 → 棚卸資産へ投下した資金をいかに効率的に活用して売上を 上げるか ☞ 売上高利益率が高くなる。 ☞ 回転率が高くなる。

3.

• 小売業の代表的な業態である百貨店,スーパー,コンビニを上記3つの モデルに当てはめるとどのようになるだろうか? その度合いに応じて⃝・△・✕ に区分してみよう。 小売業における資本運用効率とは? 百貨店 スーパー (GMS) コンビニ 付加価値 コスト削減 営業循環 ⃝ △

⃝ ⃝ ⃝ ✕ △✕ △

4.

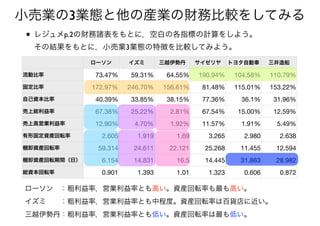

小売業の3業態と他の産業の財務比較をしてみる • レジュメp.2の財務諸表をもとに,空白の各指標の計算をしよう。 その結果をもとに,小売業3業態の特徴を比較してみよう。 ローソン イズミ

三越伊勢丹 サイゼリヤ トヨタ自動車 三井造船 流動比率 73.47% 59.31% 64.55% 190.94% 104.58% 110.79% 固定比率 172.97% 246.70% 156.61% 81.48% 115.01% 153.22% 自己資本比率 40.39% 33.85% 38.15% 77.36% 36.1% 31.96% 売上総利益率 67.38% 25.22% 2.81% 67.54% 15.00% 12.59% 売上高営業利益率 12.90% 4.70% 1.92% 11.57% 1.91% 5.49% 有形固定資産回転率 2.605 1.919 1.69 3.265 2.980 2.638 棚卸資産回転率 59.314 24.611 22.121 25.268 11.455 12.594 棚卸資産回転期間(日) 6.154 14.831 16.5 14.445 31.863 28.982 総資本回転率 0.901 1.393 1.01 1.323 0.606 0.872 ローソン :粗利益率,営業利益率とも高い。資産回転率も最も高い。 イズミ :粗利益率,営業利益率とも中程度。資産回転率は百貨店に近い。 三越伊勢丹:粗利益率,営業利益率とも低い。資産回転率は最も低い。

5.

小売業の3業態と他の産業の財務比較をしてみる • レジュメp.2の財務諸表をもとに,空白の各指標の計算をしよう。 その結果をもとに,小売業3業態の特徴を比較してみよう。 特 徴 百貨店 スーパー (GMS) コンビニ 利益率が最低。有形固定資産回転率・棚卸資産回転率が最も低い。 → 収益力が低く,在庫が滞留しやすい。資産効率も高くない。 粗利益率,営業利益率ともに中程度。有形固定資産回転率・ 棚卸資産回転率は百貨店とほぼ変わらない。 →

仕入価格へのマークアップで利益を確保。 利益率は非常に高い。有形固定資産回転率は高くないが,棚卸資産 回転率が最も高い。回転期間では6日間。 → マークアップ,営業循環スピードが早い最も優れたモデル

Download