Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

DrDanai Thienphut

2,034 views

ดร.ดนัย เืทียนพุฒ มองทิศทางธุรกิจปี 2012

มองทิศทางธุรกิจปี 2012

Read more

0

Save

Share

Embed

Embed presentation

Download

Downloaded 21 times

1

/ 5

2

/ 5

3

/ 5

4

/ 5

5

/ 5

More Related Content

PDF

Smart Industry Vol.16/2011 "อุตสาหกรรมท่องเที่ยว น่านน้ำสีน้ำเงิน ของซอฟต์แวร...

by

Software Park Thailand

PDF

ทัศนภาพธุรกิจ ตอบจบ

by

DrDanai Thienphut

DOC

จดหมายแนะนำบริษัท

by

George International Co.,Ltd.

DOC

หนังสือมอบอำนาจ ก็าซ

by

YA Khaokhan Datsun-thailand

DOCX

Sample letter of introduction of business

by

Syafii Vie

PDF

Sample business introduction letter

by

stevepiko

DOCX

หลักการเขียนแนะนำตนเอง

by

Rung Kru

PDF

ทัศนภาพธุรกิจ3

by

DrDanai Thienphut

Smart Industry Vol.16/2011 "อุตสาหกรรมท่องเที่ยว น่านน้ำสีน้ำเงิน ของซอฟต์แวร...

by

Software Park Thailand

ทัศนภาพธุรกิจ ตอบจบ

by

DrDanai Thienphut

จดหมายแนะนำบริษัท

by

George International Co.,Ltd.

หนังสือมอบอำนาจ ก็าซ

by

YA Khaokhan Datsun-thailand

Sample letter of introduction of business

by

Syafii Vie

Sample business introduction letter

by

stevepiko

หลักการเขียนแนะนำตนเอง

by

Rung Kru

ทัศนภาพธุรกิจ3

by

DrDanai Thienphut

Similar to ดร.ดนัย เืทียนพุฒ มองทิศทางธุรกิจปี 2012

PDF

กลยุทธบริษัท ซิงเกอร์ จำกัด (มหาชน)

by

DrDanai Thienphut

PDF

พฤติกรรมงานชิ้นที่2

by

วัจนี ศรีพวงผกาพันธุ์

PDF

Smart Industry Newsletter Vol.25

by

Chanpen Thawornsak

PDF

digital marketing

by

Aew Zhiitzu

PDF

ทัศนภาพธุรกิจอนาคต2

by

DrDanai Thienphut

PDF

Technology & marketing trend 2011

by

Pawoot (Pom) Pongvitayapanu

PDF

Connectivity'customer relationship'community society

by

Sirirat Yimthanom

PDF

Connectivity'customer relationship'community society

by

Sirirat Yimthanom

PDF

Connectivity'customer relationship'community society

by

Sirirat Yimthanom

PDF

Smart industry Newsletter Vol34

by

Chanpen Thawornsak

PDF

ดร.ดนัย เทียนพุฒ นวัตกรรมไอเดียเปลี่ยนเกมธุรกิจ

by

DrDanai Thienphut

PDF

Slide ประกอบหนังสือ e-Commerce และ Online Marketing

by

Khonkaen University

PDF

สรุปกลยุทธ์

by

Saran Yuwanna

PDF

ดร.ดนัย เทียนพุฒ :กรณี บจก.นครพิงค์เทียนหอม ของ นศ. MBA ผู้ประกอบการ

by

DrDanai Thienphut

PPT

Pantavanij.com ชู๊ตธุรกิจถึงมือผู้ซื้อด้วยเทคโนโลยีออนไลน์

by

supapburut

PDF

Library and Marketing

by

Kai Janghoo

PDF

Connectivity customer relationship community society

by

Sirirat Yimthanom

PDF

Brand value, brand equity

by

PümPüy Ża

PDF

บทที่5

by

นายนพพร ธรรมวิวรณ์

PDF

Aecgeek asaguru

by

Monsinee Keeratikrainon, Ph.D

กลยุทธบริษัท ซิงเกอร์ จำกัด (มหาชน)

by

DrDanai Thienphut

พฤติกรรมงานชิ้นที่2

by

วัจนี ศรีพวงผกาพันธุ์

Smart Industry Newsletter Vol.25

by

Chanpen Thawornsak

digital marketing

by

Aew Zhiitzu

ทัศนภาพธุรกิจอนาคต2

by

DrDanai Thienphut

Technology & marketing trend 2011

by

Pawoot (Pom) Pongvitayapanu

Connectivity'customer relationship'community society

by

Sirirat Yimthanom

Connectivity'customer relationship'community society

by

Sirirat Yimthanom

Connectivity'customer relationship'community society

by

Sirirat Yimthanom

Smart industry Newsletter Vol34

by

Chanpen Thawornsak

ดร.ดนัย เทียนพุฒ นวัตกรรมไอเดียเปลี่ยนเกมธุรกิจ

by

DrDanai Thienphut

Slide ประกอบหนังสือ e-Commerce และ Online Marketing

by

Khonkaen University

สรุปกลยุทธ์

by

Saran Yuwanna

ดร.ดนัย เทียนพุฒ :กรณี บจก.นครพิงค์เทียนหอม ของ นศ. MBA ผู้ประกอบการ

by

DrDanai Thienphut

Pantavanij.com ชู๊ตธุรกิจถึงมือผู้ซื้อด้วยเทคโนโลยีออนไลน์

by

supapburut

Library and Marketing

by

Kai Janghoo

Connectivity customer relationship community society

by

Sirirat Yimthanom

Brand value, brand equity

by

PümPüy Ża

บทที่5

by

นายนพพร ธรรมวิวรณ์

Aecgeek asaguru

by

Monsinee Keeratikrainon, Ph.D

More from DrDanai Thienphut

PDF

Change for the future : New concept and New management tools

by

DrDanai Thienphut

PDF

PKRU Scenario 2040

by

DrDanai Thienphut

PDF

Planning with PDCA

by

DrDanai Thienphut

PDF

Postgraduate education @ sju PhD 27 08-17

by

DrDanai Thienphut

PDF

Minimum wage 2018

by

DrDanai Thienphut

PDF

SMEs upscaling

by

DrDanai Thienphut

PDF

Study trip at Angor Wat

by

DrDanai Thienphut

PDF

ไทยเที่ยวไทย :คอนซูเมอร์แฟร์ที่คิดไกลระดับนานาชาติ

by

DrDanai Thienphut

PDF

Result based HRM ฺ : Dr.Danai Thienphut

by

DrDanai Thienphut

PDF

บทความ ถึงเวลายกระดับการท่องเที่ยวชุมชนหรือยัง

by

DrDanai Thienphut

PDF

ท่องเที่ยวชุมชน : การตลาดเพิ่มมูลค่า หรือ ฉกฉวยวิถีชีวิตและสินทรัพย์ชุมชน

by

DrDanai Thienphut

PDF

กลยุทธสำหรับการตลาดเมือง

by

DrDanai Thienphut

PDF

Transformative HR 2016

by

DrDanai Thienphut

PDF

กลยุทธการวิจัยและพัฒนานำสู่ Digital Economy (R and D Strategy)

by

DrDanai Thienphut

PDF

โปรไฟล์ ดร.ดนัย เทียนพุฒ 2559

by

DrDanai Thienphut

PDF

Teaching and learning development strategy

by

DrDanai Thienphut

PDF

บทความ ความท้าทายใหม่ในการจัดทำกลยุทธ

by

DrDanai Thienphut

PDF

Inter Human Capital Management Seminar PhD. Assignment

by

DrDanai Thienphut

PDF

สัมมนาหัวข้อ ธรรมาภิบาลภาคเอกชน หลักสูตรปธพ. รุ่นที่ 4

by

DrDanai Thienphut

PDF

คำถามประจำสัปดาห์ที่ 22 พ.ย.58

by

DrDanai Thienphut

Change for the future : New concept and New management tools

by

DrDanai Thienphut

PKRU Scenario 2040

by

DrDanai Thienphut

Planning with PDCA

by

DrDanai Thienphut

Postgraduate education @ sju PhD 27 08-17

by

DrDanai Thienphut

Minimum wage 2018

by

DrDanai Thienphut

SMEs upscaling

by

DrDanai Thienphut

Study trip at Angor Wat

by

DrDanai Thienphut

ไทยเที่ยวไทย :คอนซูเมอร์แฟร์ที่คิดไกลระดับนานาชาติ

by

DrDanai Thienphut

Result based HRM ฺ : Dr.Danai Thienphut

by

DrDanai Thienphut

บทความ ถึงเวลายกระดับการท่องเที่ยวชุมชนหรือยัง

by

DrDanai Thienphut

ท่องเที่ยวชุมชน : การตลาดเพิ่มมูลค่า หรือ ฉกฉวยวิถีชีวิตและสินทรัพย์ชุมชน

by

DrDanai Thienphut

กลยุทธสำหรับการตลาดเมือง

by

DrDanai Thienphut

Transformative HR 2016

by

DrDanai Thienphut

กลยุทธการวิจัยและพัฒนานำสู่ Digital Economy (R and D Strategy)

by

DrDanai Thienphut

โปรไฟล์ ดร.ดนัย เทียนพุฒ 2559

by

DrDanai Thienphut

Teaching and learning development strategy

by

DrDanai Thienphut

บทความ ความท้าทายใหม่ในการจัดทำกลยุทธ

by

DrDanai Thienphut

Inter Human Capital Management Seminar PhD. Assignment

by

DrDanai Thienphut

สัมมนาหัวข้อ ธรรมาภิบาลภาคเอกชน หลักสูตรปธพ. รุ่นที่ 4

by

DrDanai Thienphut

คำถามประจำสัปดาห์ที่ 22 พ.ย.58

by

DrDanai Thienphut

ดร.ดนัย เืทียนพุฒ มองทิศทางธุรกิจปี 2012

1.

1

มองทิศทางธุรกิจป 2012 ดนัย เทียนพุฒ กรรมการผูจัดการ บจก. ดี เอ็น ที คอนซัลแตนท ผูบริหารธุรกิจหลายๆ ทานทีไดเคยเจอกับผูเขียนมักจะถามวา ปหนา 2011 ธุรกิจจะเปน ่ อยางไร จะมีเครื่องมือใหมๆ หรือวิธการใหมๆ อะไรบาง ยิ่งในกรณีของประเทศไทยที่ การเมืองเปนสิ่งที่ผน ี ั ผวนมากที่สุดหรือ เปนสถาบันดานการเมืองทีพฒนาลาหลังมาที่สุดของประเทศแตมีบทบาทในการฉุดรั้ง ่ ั ประเทศใหเดินหนาหรือถอยหลังเขาคลองได ขณะที่ดานเศรษฐกิจกับดีขึ้นหรือมีแนวโนมปรับตัวในทิศทาง ที่ดี หรือทางดานสังคมและวัฒนธรรมผูเขียนเห็นวามีรูปแบบพฤติกรรม และไลฟสไตลที่นกธุรกิจตองให ั ความสนใจ รวมถึงการรับเทคโนโลยีหรือใชเทคโนโลยีใหม ๆ ในบานเราทันสมัยไมแพใคร(แตคิดเองไมได) แลวผูเ ขียนเห็นอะไร มีมุมมองอะไรทีจะแนะนําใหกบธุรกิจ เนื่องจากทําดานกลยุทธ พบ ่ ั กับธุรกิจหลายรูปแบบ หลากสัญชาติ ผูเขียนเมื่อถูกถามดังนี้ จึงเกิดความคิดขึนมาวา ้ “....จะไปรูทาไมป 2011 ทําไมไมมองไปป 2012 เสียเลยดีกวา ซึงบางทานบอกปเดียวไม ํ ่ แนนอนอยูแลว” หากทานตองการเปนผูนาธุรกิจ ทานตองคิดแตกตางไปจากคนอืน ธุรกิจอื่น......นี่เปน ํ ่ ประเด็นดานความคิดที่อยากฝากใหกับผูบริหารธุรกิจตองตระหนักคิดอยูเสมอ ๆๆ ครับ ในการจัดทําแผนกลยุทธธุรกิจ ปจจุบันในทางทฤษฎีของกลยุทธเราจะทํากัน 3 ป ดังนัน ้ การมองทิศทางธุรกิจป 2012 จึงสมเหตุสมผลเปนอยางยิ่งเพราะเปน จุดตรงกลางพอดีระหวางป 2011 กับ ป 2013 สิ่งที่เปนมุมมองในประเด็นแรกที่ธุรกิจป 2012 (ตองเริ่มคิดตั้งแตปนี้) เห็นถึงความชัดเจน ทีวา “ใครที่มฐานลูกคา (Customers base) คนนั้นเปนผูคุมความไดเปรียบในการแขงขัน” ี ดร.ดนัย เทียนพุฒ Copyright 2010 บจก.ดี เอ็น ที คอนซัลแตนท

2.

2

หลายคนอาจจะบอกวาเปนสิ่งที่รูอยูแลว แตมิตนี้ตางไปจากทีทานเคยรู ิ ่ อาทิ ในการแขงขันของธุรกิจธนาคารในบานเรามียักษใหญอยู 4 รายดวยกัน โดย ประกอบดวยธนาคารกรุงเทพ ธนาคารกรุงไทย ธนาคารกสิกรไทย และธนาคารไทยพาณิชย (เรียงอันดับไว แลว) ซึ่งทั้ง 4 รายนี้มีสวนแบงตลาดรวมกันประมาณ 70% ของตลาดการเงินทังประเทศ ้ นี่คือ การมีฐานลูกคาที่มากถึง 70% ของธุรกิจ ดังนันเมือธนาคารผูนําทั้ง 4 รายขยับไป ้ ่ ทําอะไร เชน ธุรกิจประกันชีวตและประกันภัยยอมตองมีหมายความไดอยางแนนอนวาครอบคลุมฐาน ิ ลูกคาถึง 70% ขณะทีธุรกิจประกันชีวิตและธุรกิจประกันภัยที่ไมใชเครือของธนาคารทั้ง 4 รายยอมตกอยู ่ ในฐานะที่แขงขันยากขึ้น หรือสูญเสียลูกคาเดิมไปใหธนาคารทั้ง 4 รายแนนอนและไมมีโอกาสดึงกลับคืน มาไดไมวาจะเปนในระยะสั้น หรือ ระยะยาว ไมวาจะทําการสรางแบรนด ปรับแบรนดใหม ทํา CSR (ธุรกิจที่รับผิดชอบตอสังคม) มี ธรรมาภิบาล โปรงใส ตรวจสอบได อีกสารพัดกลยุทธ ก็คงสูกับ 4 ธนาคาร นั้นยาก ประเด็นตอมา ผูชนะคือผูมทีชองทางครอบคลุมและเขาถึงฐานลูกคา ี่ นัยเรื่องของ “ชองทาง (Channel)” เปนสิ่งที่นกการตลาด ผูบริหารธุรกิอจเขาใจเรื่องนี้ดี ั อยูแลว แตในป 2012 ชองทางในความหมายใหมของผูเขียน มีอาทิ ชองทางจําหนายทางกายภาพ (Physical Channel) ซึ่งสามารถครอบคลุมพื้นที่ ทั้งประเภทมีผลิตภัณฑหรือบริการอยูอยางครบถวนในชองทางนั้น ลักษณะของชองทางจําหนายตองเปนไปตาม “Life Stage” (ชวงอายุของคน) หรือ “สวนกําหนดตลาด (Segmentation)” ชองทางในโลกไซเบอรหรือออนไลนหรืออนไลน (Cyber/Online Channel) โดยที่ ชองทางลักษณะนี้มกลุมลูกคาจํานวนมาก มีลักษณะของเครือขายทางสังคม (Social Network) มี ี ลักษณะเปนพลวัตที่มการปรับตัวใหเกิดการเพิ่มสมาชิกหรือลูกคาเพิ่มขึนไดอยางตอเนื่อง ี ้ ตัวอยางเชน ชองทางดานคาปลีกที่มียกษใหญคาปลีกของโลกเปนผูสรางและควบคุม ั ชองทางอยู อาทิ Wal-Mart, Carrefour, Tesco ถาเปนในบานเรา เชน กลุม Central กลุมสยามฟวเจอร กลุม TCC (กลุมไทยเบฟเวอรเรจ) ดร.ดนัย เทียนพุฒ Copyright 2010 บจก.ดี เอ็น ที คอนซัลแตนท

3.

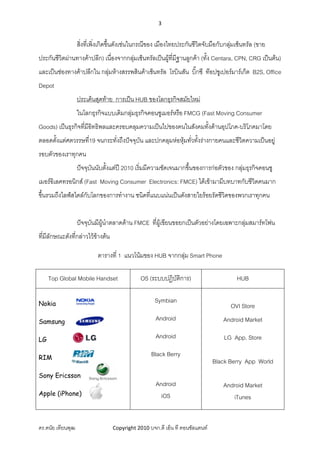

3

สิ่งที่เพิ่งเกิดขึ้นดังเชนในกรณีของ เมืองไทยประกันชีวตจับมือกับกลุมเซ็นทรัล (ขาย ิ ประกันชีวิตผานทางคาปลีก) เนื่องจากกลุมเซ็นทรัลเปนผูที่มีฐานลูกคา (ทัง Centara, CPN, CRG เปนตน) ้ และเปนชองทางคาปลีกใน กลุมหางสรรพสินคาเซ็นทรัล โรบินสัน บิ๊กซี ทอปซูเปอรมารเก็ต B2S, Office Depot ประเด็นสุดทาย การเปน HUB ของโลกธุรกิจสมัยใหม ในโลกธุรกิจแบบเดิมกลุมธุรกิจคอนซูเมอรหรือ FMCG (Fast Moving Consumer Goods) เปนธุรกิจที่มีอทธิพลและครอบคลุมความเปนไปของคนในสังคมทั้งดานอุปโภค-บริโภคมาโดย ิ ตลอดตั้งแตศตวรรษที่19 จนกระทั่งถึงปจจุบัน และปกคลุมหอหุมทัวทั้งรางกายคนและชีวิตความเปนอยู ่ รอบตัวของเราทุกคน ปจจุบันนับตั้งแตป 2010 เริ่มมีความชัดเจนมากขึ้นของการกอตัวของ กลุมธุรกิจคอนซู เมอรอิเลคทรอนิกส (Fast Moving Consumer Electronics: FMCE) ไดเขามามีบทบาทกับชีวตคนมาก ิ ขึ้นรวมถึงไลฟสไตลกับโลกของการทํางาน ชนิดที่แนบแนนเปนดังสายใยรอยรัดชีวิดของพวกเราทุกคน ปจจุบันมีผนําตลาดดาน FMCE ที่ผูเขียนขอยกเปนตัวอยางโดยเฉพาะกลุมสมารทโฟน ู ที่มีลักษณะดังทีกลาวไวขางตน ่ ตารางที่ 1 แนวโนมของ HUB จากกลุม Smart Phone Top Global Mobile Handset OS (ระบบปฏิบัติการ) HUB Nokia Symbian OVI Store Samsung Android Android Market LG Android LG App. Store RIM Black Berry Black Berry App World Sony Ericsson Android Android Market Apple (iPhone) iOS iTunes ดร.ดนัย เทียนพุฒ Copyright 2010 บจก.ดี เอ็น ที คอนซัลแตนท

4.

4

ถาพิจารณาใหดี Apple นาจะถือเปนผูบกเบิกเรื่องการเปน HUB รายแรก เพราะ ุ ความสําเร็จของ iTunes หรือ App Store ที่อยูในโลกออนไลนที่เปลี่ยนใหทงนักการตลาด นักพัฒนา ั้ แอพพลิเคชัน และผูบริโภคตองมีชีวิตผาน iTunes ตลอดเวลาเมื่อซื้อสินคาของ Apple (iPod, iPhone, ่ iPad) ไมวาจะเปน การดูหนัง ฟงเพลง เลนเกมส อานหนังสือ ฯลฯ และโดยเฉพาะอยางยิง Apple เพิ่ง ่ ประกาศทางเวบไซทวา วันที่ 6 ม.ค. 54 จะเปดตัว Mac App Store เพื่อทําทุกอยางเหมือนหรือ คลาย ๆ กับ iTunes โดย Apple ขอเก็บรายได 30% จากนักพัฒนา App (ตั้งราคาสินคาเทาไหรก็ได) ดังนันผูนาตลาดมือถือระดับโลกทัง 6 รายคือ Nokia, Samsung, LG, RIM, Sony ้ ํ ้ Ericsson และ Apple จึงกําลังและพยายามสราง HUB ของตนเองผานระบบปฏิบัติการดังตารางที่ 1 เพื่อ แยงชิงความเปนผูนาใน HUB ดังกลาว (ยังไมมีใครแพชนะ) ํ สรุปในประเด็นนี้คือ ทุกคายตองการคุมโลกธุรกิจ โดยเฉพาะโลกออนไลนที่เขามาเปนสวน หนึงของชีวิตคนแบบแยกกันไมออก เปนสายใยแกวดิจิตอลที่บงการชีวตผูคนไดอยางสมบูรณแบบในโลก ่ ิ ธุรกิจ ป 2012 อยางแนนอน กลุมธุรกิจคอนซูเมอรอเลคทรอนิกสจงเปนอาณาจักรธุรกิจยุคใหมของคนรุน Gen Y และ ิ ึ Gen Net/Gen C ธุรกิจตาง ๆ ไมวาเล็กหรือ ใหญ ไมวาเกิดใหมหรืออยูมาแตยุคไหน ธุรกิจทันสมัยไฮเทค หรือไมก็ตาม ไมมี่ที่ทจะยืนหรือ หนีไมพนที่ตองสราง HUB ขึ้นมาเองหรือไมก็ใช HUB ของผูนําธุรกิจ ี่ FMCE ทัง 5-6 รายเพื่อทําธุรกิจขายสินคาและบริการ หากไมมี App ของบริษัทใน HUB ดังกลาวธุรกิจ ้ อาจจะแขงขันยากหรือแขงไมไดเลย ผูเขียนไดจําลองใหเห็นถึงสิ่งที่เปนการเปลี่ยนแปลงของธรกิจในป 2012 ดังภาพที่ 1 ตามที่ กลาวมาทั้งหมด ดร.ดนัย เทียนพุฒ Copyright 2010 บจก.ดี เอ็น ที คอนซัลแตนท

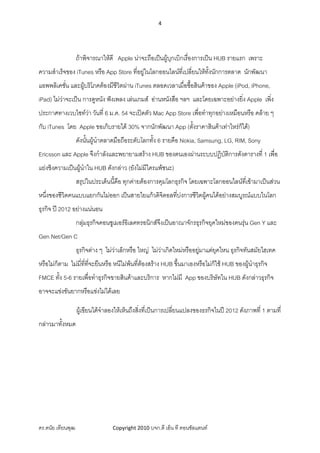

5.

5

ภาพที่ 1 สิ่งที่เปนการเปลียนแปลงธุรกิจในป 2012 ่ สิ่งทีนากังวลของประเทศไทยเพราะทังรัฐบาลและนักธุรกิจภาคอุตสาหกรรมตางสนใจคือ การเปน ่ ้ ตลาดเดียวของอาเซียนในป 2015 (AEC Blueprint) ก็คงไมวากัน แตผเขียนวิเคราะหวาธุรกิจที่จะกระทบ ู คงเปนรายใหญและระดับกลางอยางแนนอน แตรายเล็กๆ ไม ซึงสวนใหญที่ออกมาใหความเห็นใน ่ สาธารณะเปนการสะทอนภาพจากมุมมองนักอุตสาหกรรมในบานเราไมคอยมีธุรกิจคลื่นลูกใหม หรือ มุมมองดังที่ผูเขียนวิเคราะหใหเห็น ผูเขียนจึงอยากใหผบริหารธุรกิจ และนักการตลาดสําหรับธุรกิจใน ู ประเทศไทยไดมองโลกธุรกิจในสายตาทีเ่ ปดกวางขึ้นและเรียนรูจาก ผูนาธุรกิจจากกลุม FMCE ใหมากขึ้น ํ ดร.ดนัย เทียนพุฒ Copyright 2010 บจก.ดี เอ็น ที คอนซัลแตนท

Download