Agenzie Viaggi regime fiscale e start up innovative

770

1. CERTIFICAZIONE

DEI COMPENSI E DELLE

PROVVIGIONI

ASSOGGETTATI A RITENUTA

ALLA FONTE

(Art.4, D.P.R.22/07/1998, n.322)

DATI IDENTIFICATIVI DEL SOGGETTO EROGANTE

O DEL SOSTITUTO DI IMPOSTA

DATI IDENTIFICATIVI SOGGETTO PERCIPIENTE

ANNO DI EROGAZIONE: Per gli adempimenti previsti dalle vigenti norme tributarie si attesta che nel corso dell'anno di erogazione sono stati corrisposti i seguenti compensi assoggettati a ritenuta

CAUSALI ESTREMI DOCUMENTO TOTALE

NON SOGGETTO A

RITENUTE

IMPONIBILE

SOGGETTO A

RITENUTA

TIPO RITENUTA

o REG./COM.

CODICE

TRIBUTO %

RITENUTE /ADDIZIONALI OPERATE

IMPORTO

NETTOSOSPESAIMPORTO

COMUNICAZIONE DEI COMPENSI ASSOGGETTATI A CONTRIBUZIONE PREVIDENZIALE

TOTALI RITENUTA D'ACCONTO

TOTALI RITENUTA D'IMPOSTA

TOT. ADDIZIONALE REGIONALE

TOT. ADDIZIONALE COMUNALE

TOTALI

Aliquota

Compensi assoggettati

nell'anno

Contributi

complessivamente

versati

di cui a carico del

sostituto

di cui a carico del

percipiente

Data TIMBRO E/O FIRMA

StampatocontecnologiadistampaFISCOLASERwww.dataprintgrafik.it

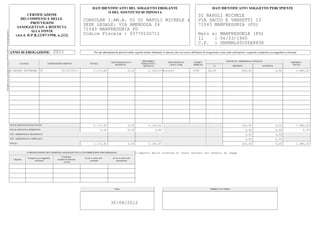

DI NAPOLI MICHELE

CONSULAB I.AM.A. DI DI NAPOLI MICHELE & VIA SACCO E VANZETTI 13

SEDE LEGALE: VIA AMENDOLA 24 71043 MANFREDONIA (FG)

71043 MANFREDONIA FG

Codice Fiscale : 03770100711 Nato a: MANFREDONIA (FG)

Il : 06/03/1965

C.F. : DNPMHL65C06E885R

2011

A-LAVORO AUTONOMO 78 20/12/2011 2.171,82 0,00 2.100,00 Acconto 1040 20,00 420,00 0,00 1.680,00

2.171,82 0,00 2.100,00 420,00 0,00 1.680,00

0,00 0,00 0,00 0,00 0,00 0,00

0,00 0,00

0,00 0,00

2.171,82 0,00 2.100,00 420,00 0,00 1.680,00

L'importo della ritenuta e' stato versato nei termini di legge

30/04/2012