Atto indirizzo esternalizzazione servizi

•

0 likes•617 views

a rischio anche la contabilità interna comunale

Recommended

Recommended

More Related Content

What's hot

What's hot (16)

Similar to Atto indirizzo esternalizzazione servizi

Similar to Atto indirizzo esternalizzazione servizi (20)

More from redazione gioianet

More from redazione gioianet (20)

Atto indirizzo esternalizzazione servizi

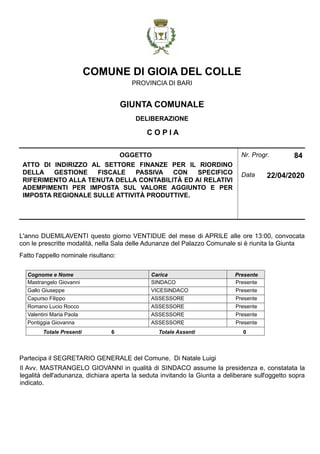

- 1. COMUNE DI GIOIA DEL COLLE GIUNTA COMUNALE C O P I A PROVINCIA DI BARI DELIBERAZIONE ATTO DI INDIRIZZO AL SETTORE FINANZE PER IL RIORDINO DELLA GESTIONE FISCALE PASSIVA CON SPECIFICO RIFERIMENTO ALLA TENUTA DELLA CONTABILITÀ ED AI RELATIVI ADEMPIMENTI PER IMPOSTA SUL VALORE AGGIUNTO E PER IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE. 84Nr. Progr. 22/04/2020Data OGGETTO L'anno DUEMILAVENTI questo giorno VENTIDUE del mese di APRILE alle ore 13:00, convocata con le prescritte modalità, nella Sala delle Adunanze del Palazzo Comunale si è riunita la Giunta Fatto l'appello nominale risultano: Cognome e Nome Carica Presente Mastrangelo Giovanni SINDACO Presente Gallo Giuseppe VICESINDACO Presente Capurso Filippo ASSESSORE Presente Romano Lucio Rocco ASSESSORE Presente Valentini Maria Paola ASSESSORE Presente Pontiggia Giovanna ASSESSORE Presente Totale Assenti6Totale Presenti 0 Partecipa il SEGRETARIO GENERALE del Comune, Di Natale Luigi Il Avv. MASTRANGELO GIOVANNI in qualità di SINDACO assume la presidenza e, constatata la legalità dell'adunanza, dichiara aperta la seduta invitando la Giunta a deliberare sull'oggetto sopra indicato.

- 2. LA GIUNTA COMUNALE Premesso che è interesse dell’Ente locale attuare azioni che mirino all’ottenimento di risparmi e recuperi di imposta finalizzati all’acquisizione di risorse finanziarie spendibili. Considerato che si rende necessario procedere al riordino straordinario dell’attuale sistema di gestione fiscale ai fini dell’Imposta sul Valore Aggiunto (IVA) e dell’Imposta Regionale Attività Produttive (IRAP). Considerato che le operazioni volte al recupero di risorse fiscali spendibili dagli Enti locali, originate da nuove o più complete deduzioni o detrazioni, come pure dalla cancellazione di poste passive fiscalmente irrilevanti, producono, per loro stessa natura, aumenti dei crediti e diminuzione dei debiti. Considerato che l’intervento relativo al suddetto servizio di recupero di risorse finanziarie e ottimizzazione della fiscalità passiva su IRAP e IVA per il Comune di Gioia del Colle comporta l’acquisizione di servizi organizzati da qualificati operatori economici, con particolare riferimento alle seguenti attività: • Verifica di dettaglio di tutte le movimentazioni contabili suscettibili di trattazione IVA; • Analisi ed assistenza per l’attivazione – variazione – cessazione di attività IVA; • Adozione della corretta metodologia necessaria per ottimizzare la gestione fiscale in materia di IVA, selezionando e giustificando nuovi elementi utili per la detrazione d’imposta; • Eventuale Rettifica e/o integrazione delle dichiarazioni ancora modificabili; • Analisi dei versamenti da split payment per IVA “istituzionale” effettuati dall’Ente al fine di rettificare quelli per i quali è stata sovrastimata l’imposta dovuta; • Supporto all’Ente per la redazione della certificazione che attesti la spesa relativa all’IVA pagata sui servizi non commerciali, predisposta secondo il modello previsto nella tabella allegata al D.P.R. 8 gennaio 2001, n. 33; • Individuazione delle attività suscettibili di una conveniente opzione commerciale IRAP e ottimizzazione della medesima imposta al fine di determinare eventuali crediti sul pregresso versato, risparmi sul futuro costo del personale e rimborsi. LA GIUNTA COMUNALE Udita la relazione di cui sopra e fattala propria; Attesa la propria competenza ai sensi dell’art. 4 del D.Lgs. 18/8/2000 n. 267 Acquisiti i pareri favorevoli di regolarità tecnica e contabile, ai sensi dell’art. 49, comma 1, del D.Lgs. 18/08/2000, n. 267; Con voti unanimi e a scrutinio palese; D E L I B E R A 1) DI DARE indirizzo al Responsabile del Settore Economico-Finanziario affinchè, nel rispetto del vigente codice dei contratti pubblici, ponga in essere quanto necessario per addivenire, per il tramite di un soggetto esterno qualificato, previo studio di fattibilità che quantifichi gli effetti di

- 3. massima, ad un controllo capillare sull’applicazione della normativa IRAP ed IVA, senza costi aggiuntivi per questo Ente, in quanto la remunerazione dovrà essere esclusivamente determinata in una percentuale sui tributi recuperati; 2) Di dare atto che la presente deliberazione non comporta nessun onere per questo ente, in quanto il costo dell’intervento è completamente recuperato da risparmi ottenuti dalla nuova applicazione delle imposte; 3) di dichiarare all’unanimità il presente atto immediatamente eseguibile, ai sensi dell’art. 134, comma 4, del D.Lgs. 18/08/2000 n. 267.

- 4. Delibera nr. 84 Del 22/04/2020GIUNTA COMUNALE OGGETTO ATTO DI INDIRIZZO AL SETTORE FINANZE PER IL RIORDINO DELLA GESTIONE FISCALE PASSIVA CON SPECIFICO RIFERIMENTO ALLA TENUTA DELLA CONTABILITÀ ED AI RELATIVI ADEMPIMENTI PER IMPOSTA SUL VALORE AGGIUNTO E PER IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE. 12/02/2020 IL FUNZIONARIO RESPONSABILE DI SERVIZIO F.to DOTT. RAFFAELE LAFORENZA Data FAVOREVOLE Per quanto concerne la REGOLARITA' TECNICA esprime parere :IL RESPONSABILE DEL SERVIZIO INTERESSATO PARERI DI CUI ALL'ART. 49, comma 1, D.Lgs. 18.8.2000, n. 267 12/02/2020 IL RESPONSABILE SERVIZI FINANZIARI F.to DOTT. RAFFAELE LAFORENZA FAVOREVOLE Data Per quanto concerne la REGOLARITA' CONTABILE esprime parere : IL RESPONSABILE DI RAGIONERIA .......................................................................................................................................................................... ..........................................................................................................................................................................

- 5. Letto, approvato e sottoscritto. IL SINDACO F.to Avv. Mastrangelo Giovanni F.to Di Natale Luigi IL SEGRETARIO GENERALE Documento prodotto in originale informatico e firmato digitalmente ai sensi dell'art. 20 del "Codice dell'amministrazione digitale" (D.Leg.vo 82/2005). È copia conforme all'originale. Gioia del Colle, li Di Natale Luigi IL SEGRETARIO GENERALE