АПУ ХК ажлын капиталын удирдлага

•Download as DOCX, PDF•

0 likes•2,571 views

АПУ ХК ажлын капиталын удирдлага

Recommended

More Related Content

What's hot

What's hot (20)

More from Undram J

More from Undram J (20)

АПУ ХК ажлын капиталын удирдлага

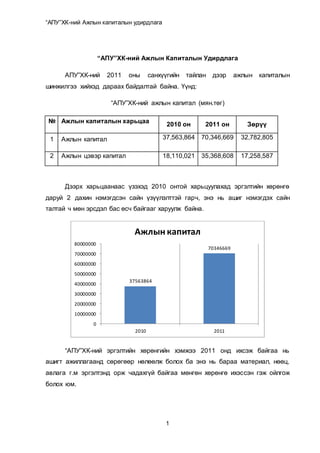

- 1. “АПУ”ХК-ний Ажлын капиталын удирдлага 1 “АПУ”ХК-ний Ажлын Капиталын Удирдлага АПУ”ХК-ний 2011 оны санхүүгийн тайлан дээр ажлын капиталын шинжилгээ хийхэд дараах байдалтай байна. Үүнд: “АПУ”ХК-ний ажлын капитал (мян.төг) № Ажлын капиталын харьцаа 2010 он 2011 он Зөрүү 1 Ажлын капитал 37,563,864 70,346,669 32,782,805 2 Ажлын цэвэр капитал 18,110,021 35,368,608 17,258,587 Дээрх харьцаанаас үзэхэд 2010 онтой харьцуулахад эргэлтийн хөрөнгө даруй 2 дахин нэмэгдсэн сайн үзүүлэлттэй гарч, энэ нь ашиг нэмэгдэх сайн талтай ч мөн эрсдэл бас өсч байгааг харуулж байна. “АПУ”ХК-ний эргэлтийн хөрөнгийн хэмжээ 2011 онд ихсэж байгаа нь ашигт ажиллагаанд сөрөгөөр нөлөөлж болох ба энэ нь бараа материал, нөөц, авлага г.м эргэлтэнд орж чадахгүй байгаа мөнгөн хөрөнгө ихэссэн гэж ойлгож болох юм. 37563864 70346669 0 10000000 20000000 30000000 40000000 50000000 60000000 70000000 80000000 2010 2011 Ажлын капитал

- 2. “АПУ”ХК-ний Ажлын капиталын удирдлага 2 Ажлын цэвэр капитал нь 2010 онтой харьцуулахад мөн даруй 2 дахин өссөн үзүүлэлттэй байна. Энэ нь төлбөрийн чадваргүй болох эрсдэл багатай, хөрвөх чадвар өндөр өндөр байгааг харуулж байна. Гэхдээ мөн урт хугацаат эх үүсвэр нь харьцангүй өндөр зардалтай байдаг юм. “АПУ”ХК-ний ажлын цэвэр капитал нь эерэг гарч байгаа бөгөөд энэ нь эргэлтийн хөрөнгийн 35 тэрбум нь эргэлтийн эх үүсвэрээр санхүүжигдээд, харин үлдсэн 35 тэрбум нь урт хугацаат эх үүсвэрээр санхүүжигдэж байна. “АПУ”ХК-ний Ажлын Капиталын Бодлого - Консерватив Консерватив бодлого нь гарч болох бүх хөрөнгийн хэрэгцээг санхүүжүүлэхэд урт хугацаат эх үүсвэрийг ашиглах ба гэнэтийн урьдчилан 18110021 35368608 0 5000000 10000000 15000000 20000000 25000000 30000000 35000000 40000000 2010 2011 Ажлын цэвэр капитал 50% 50% Эргэлтийн хөрөнгийн санхүүжилт Эргэлтийн эх үүсвэр Урт хугацаат эх үүсвэр

- 3. “АПУ”ХК-ний Ажлын капиталын удирдлага 3 таамаглаагүй хэрэгцээг богино хугацаат эх үүсвэрээр санхүүжүүлдэг бодлого юм. Борлуулалтын өсөлтийг ажлын капиталын өсөлтөд харьцуулахад 3 гарч байгаа бөгөөд энэ нь борлуулалтын өсөлтөөс ажлын капиталын өсөлт ямагт 3 дахин их байхыг, мөн борлуулалтын бууралтаас ажлын капиталын бууралт ямагт 3 дахин бага байхыг харуулж байна. Энэ нь эрсдлийн түвшин бага ч илүү их зардалтай бодлого юм.