Dokumen tersebut memberikan informasi tentang ketentuan pajak penghasilan pasal 21 yang dikenakan kepada pegawai tidak tetap dan honorarium. Ia menjelaskan tarif pajak penghasilan untuk berbagai golongan pegawai dan pensiunan serta contoh perhitungan pajak penghasilan untuk beberapa kasus seperti guru honor dan penerjemah. Dokumen ini juga mendefinisikan istilah-istilah penting seperti dasar pengenaan pajak,

APAKAH LOGISTIK SIAP UNTUK PERTUMBUHAN? Michael Rada

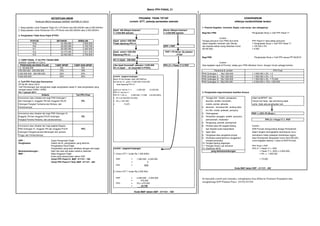

Matriks Perlakuan Pajak Bagi Bendahara

1. Matrix PPH PASAL 21

PEGAWAI TIDAK TETAP HONORARIUM

1. Biaya jabatan untuk Pegawai Tetap 5% x Ph Bruto max.500.000/bln atau 6.000.000/thn 1. Peserta Kegiatan, Ceramah, Rapat, Loka karya, dan sebagainya

2. Biaya jabatan untuk Pensiunan 5% x Ph Bruto max.200.000/bln atau 2.400.000/thn Upah tdk dibayar bulanan/ Honor dibayar bulanan/

< 2.025.000 sebulan > 2.025.000 sebulan Bagi Non PNS : Penghasilan Bruto x Tarif PPh Pasal 17

2. Penghasilan Tidak Kena Pajak (PTKP)

Contoh :

STATUS SETAHUN SEBULAN Upah sehari <200.000 Tenaga penyuluh (non PNS) ikut serta : PPh Pasal 21 atas setiap penyuluh

TK/0 24.300.000 2.025.000 Tidak dipotong PPh 21 dalam kegiatan ceramah oleh Diknas, = Penghasilan Bruto x Tarif PPh Pasal 17

K/0 26.325.000 2.193.750 DPP = PKP dan kepada setiap orang diberikan honor = 100.000 x 5%

K/1 28.350.000 2.362.500 Rp100.000,- = 5.000

K/2 30.375.000 2.531.250 Upah sehari >200.000 PKP = Ph Bruto- By jabatan

K/3 32.400.000 2.700.000 Dipotong PPh 21 - PTKP

Bagi PNS : Penghasilan Bruto x Tarif PPh sesuai PP 80/2010

3. TARIF PASAL 17 UU PPh TAHUN 2009 5% X (Upah - 200.000)

NOMOR 162/PMK.011/2012 Contoh :

PENGHASILAN KENA PAJAK TARIF NPWP TARIF NON NPWP Jika Upah Kumulatif sebulan> 2.025.000 PPh 21 = Pasal 17 X PKP Atas kegiatan rapat di Provinsi, setiap guru PNS diberikan honor, dengan rincian sebagai berikut:

0 - 50.000.000 5% 6% 5% X (Upah - (hr kerja/360 X PTKP))

>50.000.000 - 250.000.000 15% 18% Penerima & Jumlah PPh Final

>250.000.000 - 500.000.000 25% 30% PNS Golongan I : Rp1.000.000 = 1.000.000 x 0% = 0

>500.000.000 30% 36% contoh : pegawai bujangan PNS Golongan II : Rp1.000.000 = 1.000.000 x 0% = 0

kerja 15 hari dengan upah 200.000/hari PNS Golongan III : Rp1.500.000 = 1.500.000 x 5% = 75.000

4. Tarif PPh Final atas Honorarium sd hari ke 10, upah = 2.000.000<2.025.000 PNS Golongan IV : Rp2.000.000 = 2.000.000 x 15% = 300.000

PP No.80 Tahun 2010 tidak dipotong PPh 21

Tarif Pemotongan dan pengenaan pajak penghasilan pasal 21 atas penghasilan yang

menjadi beban APBN / APBD upah s.d. hari ke 11 = 2.200.000 >2.025.000

Per 1 januari 2011 PPh 21 hari ke-11 2. Penghasilan bagi kelompok keahlian khusus

Kriteria Tari PPh Final PPh 21 = 5% x ( 2.200.000- (11/360 x 24.300.000))

Honorarium atau imbalan lain bagi PNS Golongan I = 5% x (2.200.000-742.500) 1. Tenaga Ahli : Dokter, pengacara, -telah berNPWP dan

dan Golongan II, Anggota TNI dan Anggota POLRI 0% = 5% x 1.457.500 akuntan, arsitek, konsultan, -hanya hub kerja dgn pemotong pajak

contoh: GTT, pekerja perawatan sekolah

KETENTUAN UMUM

sifatnya insidentil/tidak teraturPeraturan Mentri Keuangan NOMOR 162/PMK.011/2012

Golongan Pangkat Tamtama dan Bintara. dan = 72.875 notaris, penilai, aktuaria -serta tidak ada penghasilan lain

Pensiunannya; 2. Seniman : termasuk MC, bintang iklan

kru film, model, pelawak, penyanyi

honorarium atau imbalan lain bagi PNS Golongan III, 3. Olahragawan PKP = ( 50% Ph Bruto )

Anggota TNI dan Anggota POLRI Golongan 5% 4. Penasihat, pengajar, pelatih, penyuluh,

Pangkat Perwira Pertama, dan pensiunannya; penceramah, moderator PPh 21 = Pasal 17 x PKP

5. Pengarang, peneliti, penerjemah

honorarium atau imbalan lain bagi pejabat Negara, 6. Pemberi jasa dlm segala bidang Contoh :

PNS Golongan IV, Anggota TNI dan Anggota POLRI 15% dan kepada suatu kepanitiaan SDN Puncak mengundang tenaga Penerjemah

Golongan Pangkat perwira Menengah dan perwira 7. Agen iklan dalam rangka meningkatkan kemampuan Guru

Tinggi, dan Pensiunannya. 8. Pengawas atau pengelola proyek memahami materi pelajaran berbahasa inggris.

9. Pembawa pesan/penemu langganan/ Atas Penerjemah dibayarkan honor Rp3.000.000,-

DPP : Dasar Pengenaan Pajak menjadi perantara. untuk kegiatan selama 1 bulan di SDN Puncak.

Penghasilan Dalam hal ini, penghasilan yang diterima 10. Penjaja barang dagangan

Penghasilan Kena Pajak 11. Petugas Dinas Luar asuransi PPh Final = PKP

Penghasilan yang akan dikalikan dengan tarif pajak contoh : pegawai bujangan 12. Distributor MLM PPh 21 = Pasal 17 x PKP

Berkesinambungan : lebih dari satu kali dalam setahun kalender yang berkesinambungan PPh 21 = Pasal 17 x (50% x 3.000.000)

MAP : Mata Anggaran Pajak 1. Honor GTT 1 bulan Rp 1.000.0000,- PPh 21 = 5% x 1.500.000

Kode yang dicantumkan dalam SSP

Untuk PPh Pasal 21, MAP 411121 - 100 PKP = 1.000.000 - 2.025.000 PPh 21 = 75.000

Untuk PPh Pasal 21 final, MAP 411121 - 402 = 0

PPh = Nihil

2. Honor GTT 1 bulan Rp 2.500.000,-

PKP = 2.500.000 - 2.025.000

= 475.000

PPh = 5% x 475.000

= 23.750

Kode MAP dalam SSP : 411121 - 100

Kode MAP dalam SSP : 411121 - 402

Ini hanyalah contoh jenis transaksi, selengkapnya bisa dilihat ke Peraturan Perpajakan atau

menghubungi KPP Pratama Praya : (0370) 653344