Abortion Pills For Sale in Jeddah (+966543202731))Get Cytotec in Riyadh City

iai pph badan sesi iii ab

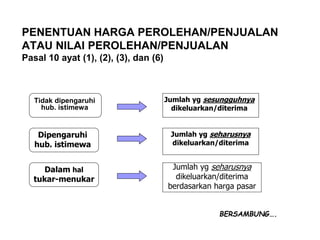

1. PENENTUAN HARGA PEROLEHAN/PENJUALAN

ATAU NILAI PEROLEHAN/PENJUALAN

Pasal 10 ayat (1), (2), (3), dan (6)

Tidak dipengaruhi

hub. istimewa

Dipengaruhi

hub. istimewa

Dalam hal

tukar-menukar

Jumlah yg sesungguhnya

dikeluarkan/diterima

Jumlah yg seharusnya

dikeluarkan/diterima

Jumlah yg seharusnya

dikeluarkan/diterima

berdasarkan harga pasar

BERSAMBUNG….

2. PENENTUAN HARGA PEROLEHAN/PENJUALAN

ATAU NILAI PEROLEHAN/PENJUALAN

Pasal 10 ayat (1), (2), (3), dan (6)

Dalam Rangka:

- Likuidasi

- Penggabungan

- Peleburan

- Pemekaran

- Pemecahan

- Pengambilalihan

Persediaan dan

pemakaian

persediaan untuk

penghitungan

harga pokok

Jumah yg seharusnya

dikeluarkan/diterima sesuai

harga pasar kecuali ditentukan

lain oleh Menkeu

Berdasarkan harga perolehan yg

dilakukan secara rata-rata atau

dgn cara mendahulukan

persediaan yg diperoleh pertama

…..SAMBUNGAN

3. PENENTUAN HARGA PEROLEHAN/PENJUALAN

ATAU NILAI PEROLEHAN/PENJUALAN

Pasal 10 ayat (4) dan (5)

Pengalihan harta hibahan,

bantuan atau sumbangan,

dan warisan yg memenuhi

persyaratan Pasal 4 ayat (3)

Huruf a dan b

Pengalihan harta yg tidak

memenuhi syarat Pasal 4

ayat (3) Huruf a

Pengalihan harta sbg

pengganti saham atau

pengganti penyertaan

modal

Dasar penilaian bagi yg menerima

sama dgn nilai sisa buku yg

melakukan pengalihan atau nilai yg

ditetapkan Dirjen Pajak

Dasar penilaian bagi yg

menerima sama dengan Nilai

Pasar

Dasar penilaian bagi yg

menerima sama dengan Nilai

Pasar

4. 4

PERBANDINGAN UTANG DAN MODAL

DAN SAAT DIPEROLEHNYA DIVIDEN

Pasal 18 Ayat (1) dan (2)

MENTERI

KEUANGAN

BESARNYA

PERBANDINGAN

ANTARA UTANG &

MODAL UNTUK

KEPERLUAN

PENGHITUNGAN

PAJAK

SAAT DIPEROLEHNYA DIVIDEN

OLEH WPDN ATAS

PENYERTAAN MODAL PADA

BADAN USAHA DILUAR NEGERI

SELAIN BADAN USAHA YG

MENJUAL SAHAMNYA DI

BURSA EFEK

A.BESARNYA PENYERTAAN MODAL WP

DN SEKURANG-KURANGNYA 50% DARI

JUMLAH SAHAM YANG DISETOR; atau

B.SECARA BERSAMA-SAMA DENGAN WP

DN LAINNYA MEMILIKI PENYERTAAN

MODAL SEBESAR 50% ATAU LEBIH

DARI JUMLAH SAHAM YANG DISETOR

5. HUBUNGAN ISTIMEWA

Pasal 18 Ayat (4)

HUBUNGAN ISTIMEWA DIANGGAP ADA APABILA:

I. * WP MEMPUNYAI PENYERTAAN MODAL LANGSUNG ATAU TIDAK

TIDAK LANGSUNG SEBESAR 25% ATAU LEBIH PADA WP LAINNYA; atau

* HUBUNGAN ANTARA WP DENGAN PENYERTAAN 25% ATAU LEBIH PADA

DUA WP ATAU LEBIH; atau

* HUBUNGAN ANTARA DUA WP ATAU LEBIH YANG DISEBUT TERAKHIR;

II. WP YANG MENGUASAI WP LAINNYA, DUA ATAU LEBIH BAIK LANGSUNG

MAUPUN TIDAK LANGSUNG

III. ADA HUBUNGAN KELUARGA SEDARAH SEMENDA DALAM GARIS

KETURUNAN LURUS DAN/ATAU KE SAMPING SATU DERAJAT

6. 6

PENGHITUNGAN PKP BAGI WP YANG

MEMPUNYAI HUBUNGAN ISTIMEWA

Pasal 18 Ayat (3) dan (3a)

DIREKTORAT JENDERAL PAJAK

• MELAKUKAN PERJANJIAN DGN

WP & OTORITAS PAJAK

NEGARA LAIN

• MENENTUKAN KEMBALI BESAR

NYA PENGHASILAN DAN

PENGURANGAN;

• MENENTUKAN UTANG SEBAGAI

MODAL

UNTUK MENGHITUNG BESAR

NYA PKP BAGI WP YANG

MEMPUNYAI HUBUNGAN

ISTIMEWA

UNTUK MENENTUKAN

HARGA TRANSAKSI

PIHAK-PIHAK YANG

MEMPUNYAI HUBUNGAN

ISTIMEWA

7. Jenis Hubungan Istimewa (HI)

Hubungan Kepemilikan

Hubungan Penguasaan

Hubungan Darah atau Perkawinan

(UU PPh Pasal 18 ayat 4 dan UU PPN Pasal 2 ayat 2)

9. Hubungan Kepemilikan (lanjutan)

Hubungan antara WP dengan penyertaan

paling rendah 25% pada dua WP atau lebih,

demikian pula antar dua WP atau lebih yang

disebut terakhir

A

B C D

25% 25%

25%

HI HI

HI HI

HI

10. Hubungan Penguasaan

Yaitu hubungan antara wajib pajak yang menguasai

wajib pajak lainnya, atau dua wajib pajak atau lebih

berada di bawah penguasaan yang sama baik

langsung maupun tidak langsung, baik penguasaan

melalui manajemen maupun melalui pengunaan

teknologi.

11. Hubungan Darah / Perkawinan

Yaitu hubungan istimewa karena terdapat hubungan

keluarga baik sedarah maupun semenda dalam garis

keturunan lurus dan/atau ke samping satu derajad.

Apabila antara suami dan istri dilakukan perjanjian

pemisahan harta dan penghasilan, maka antara suami istri

tersebut terdapat hubungan istimewa.

12. Hubungan Darah / Perkawinan (lanjutan)

WP

Ayah Ibu

Anak

Kakak Adik WPKakak

Ipar

Adik

Ipar

Anak

Tiri

Mertua

13. Akibat Transaksi Antar Pihak-Pihak Yang

Mempunyai HI

Kekurangwajaran harga, biaya, imbalan lain yang

direalisasikan dalam suatu transaksi usaha.

Terjadinya pengalihan atau dasar pengenaan pajak

dan/atau biaya dari satu WP ke WP lainnya dengan

tujuan untuk menekan keseluruhan jumlah pajak yang

terhutang.

14. Kekurangwajaran Transaksi HI

1. Harga Penjualan

2. Harga Pembelian

3. Alokasi biaya administrasi dan umum

(overhead cost);

4. Pembebanan bunga atas pemberian pinjaman

oleh pemegang saham (shareholder loan)

5. Pembayaran komisi, lisensi, franchise, sewa,

royalti, imbalan atas jasa manajemen, imbalan

atas jasa teknik dan imbalan atas jasa lainnya;

15. Kekurangwajaran Transaksi HI

6. Pembelian harta perusahaan oleh

pemegang saham (pemilik) atau pihak

yang mempunyai hubungan istimewa yang

lebih rendah dari harga pasar;

7. Penjualan kepada pihak luar negeri melalui

pihak ketiga yang kurang/tidak mempunyai

substansi usaha (misalnya dummy

company, letter box company atau

reinvoicing center).

16. Wewenang DJP

DJP berwenang untuk menentukan kembali

besarnya penghasilan dan pengurangan serta

menentukan utang sebagai modal untuk

menghitung besarnya Penghasilan Kena Pajak

bagi WP yang mempunyai hubungan istimewa

dengan WP lainnya sesuai dengan kewajaran dan

kelaziman usaha yang tidak dipengaruhi oleh

hubungan istimewa.

(UU PPh Pasal 18 Ayat 3)

17. Wewenang DJP (lanjutan)

DJP berwenang melakukan perjanjian dengan WP dan

bekerja sama dengan pihak otoritas pajak negara lain

untuk menentukan harga transaksi antar pihak-pihak yang

mempunyai hubungan istimewa, yang berlaku selama

suatu periode tertentu dan mengawasi pelaksanaannya

serta melakukan renegosiasi setelah periode tertentu

tersebut berakhir.

(UU PPh Pasal 18 Ayat 3a)

18. Metode Penentuan Kewajaran Harga

1. Metode Harga Pasar Sebanding (Comparable

Uncontrolled Price)

2. Metode Harga Pokok Plus (Cost Plus)

3. Metode Harga Jual Minus

(Sales Minus / Resale Price)

4. Metode Tingkat Laba Sebanding

(Comparable Profit / ROI)

5. Metode lainnya yang dapat diterima

20. Kekurang-wajaran Harga Penjualan

Contoh 1.

PT A memiliki 25% PT B. Harga jual atas penyerahan barang PT A ke

PT B Rp 160/unit. PT A tidak menjual barang ke pihak ketiga yang tidak

ada hubungan istimewa.

Perlakuan Perpajakan:

Harga pasar wajar harga pasar wajar dari barang yang

sejenis/serupa, yang terjadi antara pihak-pihak yang

tidak ada hubungan istimewa, atau

Jika terdapat kesulitan dalam menentukan harga pasar

karena barang tersebut mempunyai spesifikasi khusus,

misalnya semi finished product, maka digunakan

pendekatan harga pokok plus

21. DPP yang digunakan: {Rp. 150+(40% x Rp150)}

= Rp 210

Kekurang-wajaran Harga Penjualan (lanjutan)

Misal:

PT A memperoleh bahan baku & pembantu produksi dari

pemasok yang tidak ada hubungan istimewa. Harga pokok

produksi/unit Rp 150, dan laba kotor dari penjualan barang yang

sama antar pihak yang tidak mempunyai hubungan istimewa

adalah 40%

22. Contoh 2.

PT B menjual kembali barang yang dibeli dari PT A

seharga Rp 250/unit ke pihak yang tidak ada hubungan

istimewa. Laba kotor sebanding 20% dari harga jual.

Perlakuan Perpajakan:

1. Metode harga jual minus

{Rp 250 - (20% x Rp 250)}= Rp 200

2. Metode tingkat laba perusahaan sebanding atau tingkat

hasil investasi dari usaha yang sama, serupa atau

sejenis

Kekurang-wajaran Harga Penjualan (lanjutan)

23. Kekurang-wajaran Harga Penjualan (lanjutan)

Misal:

Persentase laba kotor jenis usaha yang sama

dengan PT A adalah 30%. Laba kotor yang

dilaporkan PT A adalah 15%. Karena ada deviasi

tingkat laba, maka diduga ada penggeseran laba

melalui penjualan dengan harga yang kurang

wajar dari PT A ke PT B.

Kalau PT B merupakan pembeli tunggal, maka

laba kotor PT A untuk tujuan penghitungan pajak

terutang harus dihitung kembali menjadi sebesar

30%.

24. Kekurang-wajaran Harga Pembelian

H Ltd. Hongkong memiliki 25% saham PT B. PT B mengimpor

barang produksi H Ltd seharga Rp 3.000/unit, yang dijual

kepada PT Y (tidak ada hubungan istimewa) dengan harga Rp

3.500/unit.

Perlakuan Perpajakan:

- Dicari harga pasar sebanding untuk barang yang sama,

sejenis atau serupa atas pembelian/impor dari pihak yang

tidak ada hubungan istimewa, atau

- Pendekatan harga jual minus

mengurangkan laba kotor wajar ditambah biaya lain dari

harga jual barang kepada pihak yang tidak ada hubungan

istimewa.

25. Kekurang-wajaran Harga Pembelian (lanjutan)

Misal:

Laba wajar yang diperoleh Rp 750, maka harga

pasar wajar atas pembelian barang dari H Ltd –

Hongkong:

Rp 3.500 – Rp 750 = Rp 2.750.

Harga ini merupakan dasar perhitungan harga

pokok PT B.

Selisih Rp 250 antara pembayaran hutang ke H Ltd

dianggap sebagai pembayaran dividen terselubung.

26. Kekurang-wajaran Alokasi Biaya Administrasi dan Umum

(Overhead Cost)

Head Office di luar negeri sering mengalokasikan biaya

administrasi dan umum ke BUT di Indonesia, antara lain:

a. Biaya training karyawan BUT di Indonesia yang

diselenggarakan kantor pusat di luar negeri

b. Biaya perjalanan dinas direksi kantor pusat tersebut ke

masing-masing BUT

c. Biaya administrasi/manajemen lainnya dari kantor pusat

yang merupakan biaya penyelenggaraan perusahaan

d. Biaya riset dan pengembangan yang dikeluarkan kantor

pusat

27. Kekurang-wajaran alokasi biaya administrasi dan umum

(overhead cost) – (lanjutan)

Perlakuan Perpajakan :

Alokasi biaya-biaya tersebut diperbolehkan

sepanjang sebanding dengan manfaat yang

diperoleh dan bukan merupakan duplikasi biaya

Biaya kantor pusat yang boleh dialokasikan

kepada BUT tidak temasuk bunga atas

penggunaan dana kantor pusat, kecuali untuk

jenis usaha perbankan, royalti/sewa atas harta

kantor pusat

28. Perlakuan Perpajakan (lanjutan):

Dalam hal berlaku P3B maka pengalokasian biaya

kantor pusat kepada BUT adalah seperti yang diatur

dalam P3B

Kewajaran biaya training di atas dapat diuji dengan

membandingkan jumlah biaya training yang sama atau

sejenis, yang diselenggarakan oleh pihak-pihak yang

tidak mempunyai hubungan istimewa

Untuk biaya lainnya, maka besarnya biaya yangdapat

dialokasikan dihitung berdasar faktor-faktor tertentu

yang dapat mencerminkan dengan baik proporsi

manfaat yang diterimanya

29. Kekurang-wajaran Pembebanan Bunga atas Pemberian

Pinjaman oleh Pemegang Saham

H Ltd Hongkong memiliki 80% saham PT C,

modal yang belum disetor Rp 200 jt. H Ltd juga

memberikan pinjaman sebesar Rp 500 jt dengan

bunga 25% atau Rp 125 jt setahun. Tingkat bunga

setempat adalah 20%

30. Perlakuan Perpajakan:

a. Penentuan kembali hutang PT C yaitu sebesar

Rp 500 jt – Rp 200 jt = Rp 300 jt

pinjaman sebesar Rp 200 jt dianggap sebagai

penyetoran modal terselubung

b. Perhitungan Pajak Penghasilan:

biaya bunga yang dapat dibebankan PT C

(20%x Rp 300 jt) = Rp 60 jt

Selisih Rp 65 jt (Rp 125 jt – Rp 60 jt) dianggap

pembayaran dividen keluar negeri dan dikenakan PPh 26

sebesar 20% atau sesuai tarif P3B

Kekurang-wajaran Pembebanan Bunga atas

Pemberian Pinjaman oleh Pemegang Saham

(lanjutan)

31. Kekurang-wajaran Pembayaran Komisi, Lisensi, Franchise, Sewa,

Royalti, Imbalan atas Jasa Manajemen, Imbalan Jasa Teknik dan

Imbalan Jasa Lainnya

Perusahaan komputer A memberikan lisensi kepada PT X

(tidak ada hubungan istimewa) sebagai distributor tunggal

di negara X untuk memasarkan program komputer dengan

membayar royalti 20% dari penjualan bersih.

Selain itu PT A juga memasarkan program komputernya

melalui PT B di negara B (ada hubungan istimewa)

sebagai distributor tunggal dan membayar royalti 15% dari

penjualan bersih

32. Perlakuan Perpajakan:

Karena program komputer yang dipasarkan PT B dan PT

X sama, atas dasar matching transaction method maka

royalti di PT B juga harus 20%.

Kalau kondisi tidak bisa disamakan maka digunakan

pendekatan comparable adjustable method (metode

sebanding yang disesuaikan) Contoh tersebut dapat juga

digunakan untuk menguji kewajaran franchise atau

imbalan lain yang serupa dengan itu.

Kekurang-wajaran Pembayaran Komisi, Lisensi,

Franchise, Sewa, Royalti, Imbalan atas Jasa Manajemen,

Imbalan Jasa Teknik dan Imbalan Jasa Lainnya (lanjutan)

33. Pembelian Harta Perusahaan oleh Pemegang Saham atau oleh

Pihak yang Mempunyai Hubungan Istimewa dengan Harga Lebih

Rendah dari Harga Pasar

A pemegang 50% saham PT B. A membeli kendaraan PT B

seharga Rp 10 jt. Nilai buku kendaraan Rp 10 jt. Harga pasar

kendaraan sejenis dalam keadaan yang sama Rp 30 jt.

Perlakuan Perpajakan:

Digunakan harga pasar Rp 30 jt, maka penghasilan kena pajak

PT B dikoreksi positif Rp 20 jt.

Sedangkan bagi A selisih harga Rp 20 jt merupakan

penghasilan berupa dividen yang harus dipotong PPh 23

sebesar 15% oleh PT B.

34. Penjualan kepada Pihak Luar Negeri Melalui Pihak Ketiga yang

Tidak Mempunyai Substansi Usaha (Letter Box Company)

PT I Indonesia mempunyai hubungan istimewa

dengan H Ltd Hongkong, dua-duanya adalah anak

perusahaan K di Korea. PT I mengekspor barang

langsung ke X di US atas permintaan H Ltd. Harga

pokok barang Rp 100.

PT I menagih ke H Ltd sebesar Rp 110. Sedang

H Ltd menagih ke X sebesar Rp 175. H Ltd hanya

merupakan Letter Box Company, tanpa substansi

bisnis.

35. Perlakuan Perpajakan:

Dengan memperhatikan substansi bisnis H Ltd, maka

perantaraan transaksi demikian (untuk penghitungan pajak)

dianggap tidak ada, sehingga harga jual PT I dikoreksi sebesar

Rp 65 (Rp 175 – Rp 110)

Kalau fungsi H Ltd adalah agen yang mendapat komisi 10%,

maka penghitungan PPh laba sebesar Rp 75 dialokasikan

sebagai berikut:

Untuk H Ltd = Rp 17,50 (10%xRp 175)

Untuk PT I = Rp 57,50 (Rp 75 – Rp 17,50)

Harga jual oleh PT I yang wajar adalah Rp 157,50

(Rp 175 – Rp 17,50)

36. 1. Pihak dan Jenis Transaksi Hubungan Istimewa

PER 43/PJ/2010 PER 32/PJ/2011

Transaksi yang dilakukan Wajib Pajak

(WP) dengan pihak-pihak yang

mempunyai

hubungan istimewa.

a. Penjualan, pengalihan, pembelian

atau perolehan barang berwujud

maupun tidak berwujud;

b. Sewa, royalti, atau imbalan lain yang

timbul akibat penyediaan atau

pemanfaatan harta berwujud maupun

tidak berwujud;

c. Penghasilan atau pengeluaran

sehubungan dengan penyerahan

atau pemanfaatan jasa

d. Alokasi biaya;

e. Penyerahan atau perolehan harta

dalam bentuk instrumen keuangan,

dan penghasilan atau pengeluaran

yang timbul akibat penyerahan atau

perolehan harta dalam bentuk

instrumen keuangan yang dimaksud.

1. Transaksi WP Dalam Negeri dan

BUT di Indonesia dengan WP Luar

Negeri di luar Indonesia

2. Transaksi antar WP Dalam Negeri

dan/atau BUT yang memanfaatkan

perbedaan tarif antara lain:

a. Pengenaan PPh final atau tidak

final pada sektor usaha tertentu

b. Pajak Penjualan Barang Mewah

c. Transaksi dengan Kontraktor

Kontrak Kerjasama Migas

Pasal 2

37. 2. Safe Harbor

PER 43/PJ/2010 PER 32/PJ/2011

Transaksi yang dilakukan oleh Wajib

Pajak dengan pihak- pihak yang

mempunyai Hubungan Istimewa yang

mempunyai nilai penghasilan atau

pengeluaran tidak melampaui Rp

10.000.000,00 (sepuluh juta rupiah).

Transaksi yang dilakukan oleh Wajib

Pajak dengan pihak- pihak yang

mempunyai Hubungan Istimewa

dengan nilai seluruh transaksi tidak

melebihi Rp 10.000.000.000,00

(sepuluh milyar rupiah) dalam satu

tahun pajak untuk setiap lawan

transaksi.

Pasal 3

38. 3. Pemilihan Metode Transfer Pricing

PER 43/PJ/2010 PER 32/PJ/2011

Penerapan metode Penentuan Harga transfer

dilakukan secara hirarkis dimulai dengan

menerapkan CUP, kemudian RPM atau CPM

dan metode terakhir PSM dan TNMM

(Ps 11 Ayat 3)

Dalam penentuan metode Harga Wajar/Laba

Wajar wajib dilakukan kajian untuk menentukan

metode Penentuan Harga Transfer yang paling

sesuai (The Most Appropriate Method)

(Ps 11 Ayat 1)

Tidak Diatur Kondisi yang tepat dalam menerapkan Metode

Laba Bersih Transaksional (Transactional

Net Margin Method/TNMM) antara lain adalah:

a. salah satu pihak dalam transaksi Hubungan

Istimewa melakukan kontribusi

yang khusus; atau

b. salah satu pihak dalam transaksi Hubungan

Istimewa melakukan transaksi

yang kompleks dan memiliki transaksi yang

berhubungan satu sama lain.

(Ps 11 Ayat 13)

Dalam hal kondisi-kondisi sebagaimana

dimaksud dalam Pasal 11 ayat (3) tidak

terpenuhi maka metode laba bersih

transaksional (transactional net margin

method/TNMM) dapat diterapkan.

(Pasal 12 ayat 1)

Dihapus

Pasal 11,12

39. 4. Kewajiban Penyampaian TP Documentation

PER 43/PJ/2010 PER 32/PJ/2011

Tidak Diatur Wajib Pajak wajib menyampaikan

dokumentasi dalam melaporkan transaksi

sebagaimana dimaksud pada ayat (2), yang

terdiri dari satu set dokumen induk dan satu

set lampiran dari dokumen induk. (Ps 18

Ayat 3)

Wajib Pajak dapat menentukan

sendiri jenis dan bentuk dokumen

yang harus diselenggarakan

disesuaikan dengan bidang

usahanya sepanjang dokumen

tersebut mendukung penggunaan

metode penentuan Harga Wajar atau

Laba Wajar yang dipilih. (Ps 18 Ayat

4)

Wajib Pajak dapat menentukan sendiri jenis

dan bentuk dokumen yang disesuaikan

dengan bidang usahanya sepanjang

dokumen tersebut mendukung penggunaan

metode penentuan Harga Wajar atau Laba

Wajar yang dipilih, termasuk laporan

keuangan yang tersegmentasi. (Ps 18 Ayat

4)

Wajib Pajak wajib melaporkan

transaksi yang dilakukannya dengan

pihak-pihak yang mempunyai

Hubungan Istimewa dalam Surat

Pemberitahuan Tahunan Pajak

Penghasilan Wajib Pajak sesuai

dengan ketentuan perundang-

undangan perpajakan yang berlaku.

(Ps 19 Ayat 1)

Tidak ada perubahan mengikuti

Per 43/PJ/2010

Pasal 18,19

40. 5. Kewenangan DJP

PER 43/PJ/2010 PER 32/PJ/2011

Dalam hal Wajib Pajak melakukan

transaksi dengan pihak-pihak yang

memiliki Hubungan Istimewa yang

terindikasi sebagai tindak pidana di

bidang perpajakan, Direktur Jenderal

Pajak berwenang melakukan penyidikan

sebagaimana diatur dalam Pasal 44

Undang-Undang KUP. (Ayat 5)

Dihapus

Pasal 20

41. 6. Data Pembanding

PER 43/PJ/2010 PER 32/PJ/2011

Tidak Diatur Dalam hal Data Pembanding Internal

yang tersedia bersifat insidental, maka

Data Pembanding Internal dimaksud

hanya dapat dipergunakan dalam

transaksi yang bersifat insidental antara

Wajib Pajak dengan pihak-pihak yang

mempunyai Hubungan Istimewa.

(Pasal 4 Ayat 1c)

Tidak Diatur Dalam hal Data Pembanding Internal

telah memenuhi faktor-faktor yang

dapat mempengaruhi tingkat

kesebandingan, maka Data

Pembanding Eksternal tidak diperlukan.

(Pasal 4A Ayat 4)

Tidak Diatur Data Pembanding Eksternal dapat

diperoleh dari database komersial

maupun database lainnya.

(Pasal 4A Ayat 5)

Pasal 4, 4A

42. Wajib Pajak yang melakukan pembelian

saham atau aktiva perusahaan melalui

pihak lain atau badan yang dibentuk untuk

maksud demikian (Special Purpose

Company), dapat ditetapkan sebagai pihak

yang sebenarnya melakukan pembelian

tersebut sepanjang Wajib Pajak yang

bersangkutan mempunyai hubungan

istimewa dengan pihak lain atau badan

tersebut dan terdapat ketidakwajaran

penetapan harga.

KETENTUAN PENCEGAHAN

PENGHINDARAN PAJAK – Ps.18(3b)

43. Bank A

BVI Ltd

LN

DN

PT X memiliki 100%

saham BVI Ltd.

PT X

Bank A menjual asset

kredit atas PT X

kepada BVI Ltd

Merupakan penjualan

asset kredit kepada PT X

Bank A memiliki

asset kredit

atas PT X

Special Purpose Company

DEEMED PURCHASE SALE

44. Penjualan atau pengalihan saham perusahaan

(conduit company atau Special Purpose

Company) yang didirikan atau berkedudukan di

negara yang memberikan perlindungan pajak

(Tax Haven Country) yang mempunyai

hubungan istimewa dengan badan yang

didirikan atau bertempat kedudukan di Indonesia

atau bentuk usaha tetap di Indonesia dapat

ditetapkan sebagai penjualan atau pengalihan

saham badan yang didirikan atau bertempat

kedudukan di Indonesia atau bentuk usaha tetap

di Indonesia.

KETENTUAN PENCEGAHAN

PENGHINDARAN PAJAK – Ps.18(3c)

45. PT/BUT BVI

BVI Ltd

X Co.

Y Co.

LN

DN

BVI Ltd. memiliki 100%

PT/BUT BVI

X Co. memiliki 50%

saham BVI Ltd.

Y Co. memiliki 50%

saham BVI Ltd.

PT Z

X Co. & Y Co.

menjual saham

BVI Ltd. yg

dimilikinya kepada

PT Z

Merupakan penjualan kepemilikan

X Co. & Y Co. atas PT/BUT BVI

kepada PT Z

Conduit/Dummy Company

DEEMED SALE OF SHARE RULE