Báo cáo phân tích CMX

•

0 likes•2,059 views

CMX là công ty duy nhất ở Việt Nam được chứng nhận bởi Naturland để chế biến tôm sinh thái, và sản phẩm tôm sinh thái của CMX đã được nhập khẩu vào thị trường Thụy Điển kể từ năm 2022. CMX cũng là công ty sở hữu vùng nuôi sinh thái đầu tiên trên thế giới và là duy nhất tại Việt Nam đạt tiêu chuẩn Châu Âu 834/07 và 889/08. Hàng năm, CMX xuất khẩu 10.000 tấn thủy sản ra thị trường thế giới.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Báo cáo phân tích CMX

Similar to Báo cáo phân tích CMX (20)

More from Khanh Do

More from Khanh Do (18)

Báo cáo phân tích CMX

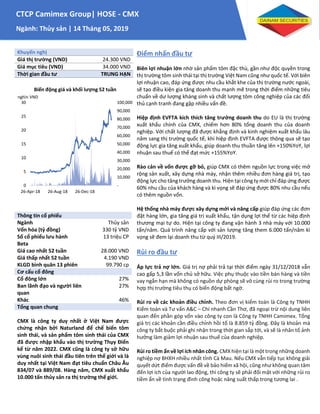

- 1. Tổng công ty cổ phần dịch vụ kỹ thuật dầu khí VN| HNX - PVS Ngành: Dầu khí | 20 Tháng 09, 2018 Khuyến nghị Giá thị trường (VND) 24.300 VND Giá mục tiêu (VND) 34.000 VND Thời gian đầu tư TRUNG HẠN Thông tin cổ phiếu Ngành Thủy sản Vốn hóa (tỷ đồng) 330 tỷ VND Số cổ phiếu lưu hành 13 triệu CP Beta Giá cao nhất 52 tuần 28.000 VND Giá thấp nhất 52 tuần 4.190 VND KLGD bình quân 13 phiên 99.790 cp Cơ cấu cổ đông Cổ đông lớn 27% Ban lãnh đạo và người liên quan 27% Khác 46% Tổng quan chung CMX là công ty duy nhất ở Việt Nam được chứng nhận bởi Naturland để chế biến tôm sinh thái, và sản phẩm tôm sinh thái của CMX đã được nhập khẩu vào thị trường Thụy Điển kể từ năm 2022. CMX cũng là công ty sở hữu vùng nuôi sinh thái đầu tiên trên thế giới và là duy nhất tại Việt Nam đạt tiêu chuẩn Châu Âu 834/07 và 889/08. Hàng năm, CMX xuất khẩu 10.000 tấn thủy sản ra thị trường thế giới. Điểm nhấn đầu tư Biên lợi nhuận lớn nhờ sản phẩm tôm đặc thù, gần như độc quyền trong thị trường tôm sinh thái tại thị trường Việt Nam cũng như quốc tế. Với biên lợi nhuận cao, đáp ứng được nhu cầu khắt khe của thị trường nước ngoài, sẽ tạo điều kiện gia tăng doanh thu mạnh mẽ trong thời điểm những tiêu chuẩn về dư lượng kháng sinh và chất lượng tôm công nghiệp của các đối thủ cạnh tranh đang gặp nhiều vấn đề. Hiệp định EVFTA kích thích tăng trưởng doanh thu do EU là thị trường xuất khẩu chính của CMX, chiếm hơn 80% tổng doanh thu của doanh nghiệp. Với chất lượng đã được khẳng định và kinh nghiệm xuất khẩu lâu năm sang thị trường quốc tế, khi hiệp định EVFTA được thông qua sẽ tạo động lực gia tăng xuất khẩu, giúp doanh thu thuần tăng lên +150%YoY, lợi nhuận sau thuế có thể đạt mức +155%YoY. Rào cản về vốn được gỡ bỏ, giúp CMX có thêm nguồn lực trong việc mở rộng sản xuất, xây dựng nhà máy, nhận thêm nhiều đơn hàng giá trị, tạo động lực cho tăng trưởng doanh thu. Hiện tại công ty mới chỉ đáp ứng được 60% nhu cầu của khách hàng và kì vọng sẽ đáp ứng được 80% nhu cầu nếu có thêm nguồn vốn. Hệ thống nhà máy được xây dựng mới và nâng cấp giúp đáp ứng các đơn đặt hàng lớn, gia tăng giá trị xuất khẩu, tận dụng lợi thế từ các hiệp định thương mại tự do. Hiện tại công ty đang vận hành 3 nhà máy với 10.000 tấn/năm. Quá trình nâng cấp với sản lượng tăng them 6.000 tấn/năm kì vọng sẽ đem lại doanh thu từ quý III/2019. Rủi ro đầu tư Áp lực trả nợ lớn. Giá trị nợ phải trả tại thời điểm ngày 31/12/2018 vẫn cao gấp 5,3 lần vốn chủ sở hữu. Việc phụ thuộc vào tiền bán hàng và tiền vay ngắn hạn mà không có nguồn dự phòng sẽ vô cùng rủi ro trong trường hợp thị trường tiêu thụ có biến động bất ngờ. Rủi ro về các khoản điều chỉnh. Theo đơn vị kiểm toán là Công ty TNHH Kiểm toán và Tư vấn A&C – Chi nhanh Cần Thơ, đã ngoại trừ nội dung liên quan đến phần góp vốn vào công ty con là Công ty TNHH Camimex. Tổng giá trị các khoản cần điều chỉnh hồi tố là 8.859 tỷ đồng. Đây là khoản mà công ty bắt buộc phải ghi nhận trong thời gian sắp tới, và sẽ là nhân tố ảnh hưởng làm giảm lợi nhuận sau thuế của doanh nghiệp. Rủi ro tiềm ẩn về lợi ích nhân công. CMX hiện tại là một trong những doanh nghiệp nợ BHXH nhiều nhất tỉnh Cà Mau. Nếu CMX vẫn tiếp tục không giải quyết dứt điểm được vấn đề về bảo hiểm xã hội, cũng như không quan tâm đến lợi ích của người lao động, thì công ty sẽ phải đối mặt với những rủi ro tiềm ẩn về tình trạng đình công hoặc năng suất thấp trong tương lai . CTCP Camimex Group| HOSE - CMX Ngành: Thủy sản | 14 Tháng 05, 2019 - 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000 100,000 0 5 10 15 20 25 30 26-Apr-18 26-Aug-18 26-Dec-18 nghìn VND Biến động giá và khối lượng 52 tuần

- 2. 2www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 Chỉ tiêu tài chính cơ bản Chỉ tiêu 2016 2017 2018 Doanh thu thuần (tỷ đồng) 869 902 1.062 % tăng trưởng doanh thu (YoY) 6,88% 3,89% 17,77% Lợi nhuận sau thuế (tỷ đồng) (42) 27 81 % tăng trưởng lợi nhuận (YoY) (272,1%) 162,81% 202,99% ROA (6,23%) 3,76% 10,03% ROE (95,32%) 64,73% 81,48% EPS (3.210) 2.016 6.105 Tổng quan ngành tôm Việt Nam Vị thế ngành tôm Tôm hiện là mặt hang xuất khẩu đóng góp cao nhất vào kim ngạch xuất khẩu thủy sản, đạt 3,55 tỷ USD (-8% YoY) trong tổng số 8,8 tỷ USD trong năm 2018 (chiếm 40%). Việt Nam hiện là quốc gia nuôi trồn tôm lớn thứ 2 thế giới, xuất khẩu đi hơn 100 quốc gia, với kim ngạch xuất khẩu năm 2018 chiếm gần 15% tổng giá trị xuẩ khẩu tôm toàn thế giới. Ngành tôm toàn cầu được ước tính đạt 38 tỷ USD về giá trị vào năm 2017, và dự báo sẽ đạt mức 67 tỷ USD vào năm 2027, với tốc độ tăng trưởng trung bình CAGR=4,8% mỗi năm. Ngành tôm đang bước vào giai đoạn tăng trưởng Ngành thủy sản Việt Nam nói chung và ngành nuôi trồng tôm nói riêng ra đời từ rất lâu những phải tới giai đoạn sau năm 2003 mới bắt đầu được đầu tư phát triển và cạnh tranh với các nước trên thế giới. Tính đến nay, ngành tôm đã trải qua các giai đoạn: - Giai đoạn 1997-2003: Giai đoạn sơ khai, nền tảng ban đầu thấp, hoạt động nuôi trồng và đánh bắt còn nhỏ lẻ, chưa có tổ chức. Sản phẩm chính là các loại tôm sú và tôm đánh bắt khác. Thời điểm năm 2002, các sản phẩm tôm sinh thái lần đầu được cung cấp bởi CMX ra thị trường quốc tế. - Giai đoạn 2003-2009: Năm 2003, kim ngạch xuất khẩu lần đầu vượt mức 1 tỷ USD, giai đoạn này tuy tốc độ tăng trưởng hang năm không cao, nhưng ổn định, với mức bình quân 9%/năm. - Giai đoạn 2010-2014: Tôm thẻ chân trắng bắt đầu được nuôi ở Việt Nam, sản lượng gia tăng nhanh chóng. Nhờ nhu cầu thế giới bắt đầu tăng, kéo theo sự tăng trưởng về khối lượng và giá trị xuất khẩu. Tốc độ tăng trưởng trung bình 20%/năm. - Giai đoạn 2015-nay: Năm 2015, tình hình tôm không được thuận lợi do ảnh hưởng từ biến đổi thời tiết và biến động tỷ giá trong -40.0% -20.0% 0.0% 20.0% 40.0% 60.0% 2014 2015 2016 2017 2018 Tốc độ tăng trưởng ngành tôm và CMX Ngành tôm CMX - 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 Triệu USD Giá trị XK tôm -10% -5% 0% 5% 10% 15% 20% 25% 2014 2015 2016 2017 2018 Các chỉ tiêu sinh lời ROA ROIC

- 3. 3www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 nước, đồng thời giá tôm cũng giảm mạnh do chênh lệch cung cầu. Cũng tại thời điểm này, tôm sinh thái dần được biết đến rộng rãi. Nhưng từ 2016 đến nay, xuất khẩu tôm hồi phục và liên tục tăng trưởng, chủ yếu nhờ nhu cầu tiêu thụ tăng, trong khi nguồn cung thế giới giảm. Tôm sinh th ái ngày càng được quan tâm và phát triển mạnh mẽ do thị trường để ý hơn đến những vấn đề về kiểm soát chất lượng kháng sinh và chú trọng hơn đến chất lượng sản phẩm. Tăng trưởng dân số thế giới thúc đẩy phát triển ngành nuôi trồng thủy sản. Dựa trên báo cáo của Tổ chức Lương thực và Nông nghiệp Liên Hiệp Quốc (FAO), đến năm 2050, dân số thế giới sẽ vượt 9 tỷ người. Nếu tốc độ tiêu thụ vẫn giữ nguyên như hiện nay, thì sản lượng thủy sản phải tăng thêm 56% nữa mới đáp ứng đủ nhu cầu. Trong khi nguồn thủy sản đánh bắt ngày càng bị giới hạn thì thủy sản nuôi trồng sẽ tăng để đáp ứng nhu cầu thực phẩm dinh dưỡng cho dân số ngày càng gia tăng. Do đó chúng tôi đánh giá cơ hội để cho ngành nuôi trồng và chế biến thủy sản là rất lớn, đặc biệt là ngành tôm với giá trị xuất khẩu cao và nhu cầu tiêu dùng ngày càng gia tăng. Chi phí nuôi trồng tôm Việt Nam vẫn còn cao so với thế giới. Giá thành nuôi tôm ở Việt Nam vẫn còn cao hơn các nước khác như Ấn Độ, Thái Lan,…khoảng 15-20% chủ yếu do (1) tỷ lệ thiệt hại khi nuôi vẫn còn lớn (công nghệ nuôi chưa phát triển, dịch bệnh, thời tiết..) và (2) giá cả đầu vào như con giống, chi phí thức ăn cao và bị phụ thuộc - So với giai đoạn trước phải nhập khẩu 100% con giống thì hiện nay Việt Nam đã tạo và tự chủ được khoảng 30% nguồn tôm bố mẹ. Đây vẫn là tỷ lệ kahs thấp và vẫn còn phải phụ thuộc vào nhập khẩu. - Thức ăn chăn nuôi chiếm tỷ trọng khá lớn trong cơ cấu sản xuất và nuôi trông tôm. Trong khi đó, thị trường nguyên liệu thức ăn cho tôm vẫn phụ thuộc vào nhập khẩu, hơn 50%, và gần 90% các nhà sản xuất thức ăn trong nước đều thuộc về các doanh nghiệp FDI. Điều này dẫn đến giá thức ăn bị chi phối, và đẩy cao hơn khoảng 30-40% so với các nước trong khu vực. - Thị trường thuộc kháng sinh cho tôm cũng đã rơi và day DN nước ngoài với hơn 90% thị phần. Giá tôm sẽ tiếp tục đà giảm do nguồn cung vẫn ở mức cao. Theo Hội nghị thị trường thủy sản thế giới (GSMC) dự báo, sản lượng tôm thế giới có thể đạt mức 3,3 triệu tấn trogn năm 2019 (+4% YoY), chủ yếu do tăng trưởng sản lượng tích cực đến từ các nước Indonesia, Vietnam, Ecuador,.. trong khi sản lượng của Ấn Độ nhiều khả năng không thay đổi. Sản lượng nuôi trồng tôm của Ấn Độ hiện tại đạt mức gần 730.000 tấn/năm, trong khi Việt Nam đang ở mức hơn 500.000 tấn tôm/năm. Các dự báo hiện nay đều cho thấy nguồn cung tâm thế giới hiện đang giữ mức tăng trưởng nhanh hơn so với nhu cầu tiêu thụ, cụ thể, sản lượng tôm thế giới sẽ tiếp tục tăng trưởng với tốc độ trung bình 4,5%/năm từ đây đến 4 4.5 5 5.5 6 6.5 7 2015 2016 2017 2018 2019 USD Giá tb tôm thẻ nguyên liệu size 80c/kg Tôm thẻ VN 80c/kg Tôm thẻ Ấn Độ 80c/kg

- 4. 4www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 năm 2022, trong khu nhu cầu tiêu thụ được dự báo ở mức 4,1%/năm. Cơ cấu thị trường xuất khẩu Theo thống kê từ số liệu của Tổng cục Hải quan, năm 2018 lượng tôm xuất khẩu đạt 376,2 nghìn tấn, trị giá 3.53 tỷ USD, giảm 2,5% về lượng và giảm 7,7% về giá trị so với năm 2017. Xuất khẩu giảm chủ yếu do xuất khẩu sang EU, Nhật Bản và Trung Quốc giảm, trong khi xuất khẩu sang Hoa Kỳ, Hàn Quốc, Canada tăng. Chúng tôi đánh giá triển vọng năm 2019 của các thị trường xuất khẩu chính vẫn còn tích vực, dù giá tôm nhiều khả năng sẽ có xu hướng giảm nhẹ do nguồn cung thế giới vẫn trên đà tăng. Việt Nam cần duy trì lợi thế cạnh tranh và thương hiệu của mình, qua việc chú trọng chất lượng sản phẩm, kiểm soát dư lượng kháng sinh, tăng cường xuất khẩu các sản phẩm giá trị gia tăng phù hợp với thị hiếu của thị trường. Triển vọng khả quan từ thị trường EU Hiện tại, xuất khẩu tôm sang thị trường EU năm 2018 đạt 89,6 nghìn tấn, giảm 2,3% về lượng và giảm 2,2% về giá trị so với 2017, vươn lên vị trí là thị tường nhập khẩu lớn nhất của Việt Nam.MẶc dù theo thống kê xuất khẩu tôm sang thị trường EU giảm, nhưng thị phần tôm của Việt Nam trong tổng nhập khẩu của EU lại tăng so với năm 2017. Đây là thị trường khó tính với các điều kiện nghiêm ngặt về kỹ thuật như kiểm tra dư lượng chất kháng sinh trong tôm. Ấn Độ hiện đang chịu tần suất kiểm tra nghiêm ngặt từ các nhà chức trách EU Người tiêu dùng ở EU đặc biệt ưa chuông các sản phẩm GTGT, và hiện tại Việt nam đang chiếm 22,6% thị phần. Cơ hội đẩy mạnh xuất khẩu sang thị trường này cũng được kỳ vọng tăng trưởng mạnh với hiệp định EVFTA, khi đó nhiều mặt hàng tôm xuất khẩu sẽ về mức 0% (mức thuế hiện tại là 4,2% cho tôm đôgn lạnh và 7% cho tôm chế biến). Hiện tại chính phủ Việt Nam đang cố gắng đẩy nhanh quá trình và kì vọng sẽ đạt được những thỏa thuận nhất định trong quý III/2019. Nhu cầu từ thị trường Mỹ tăng cao. Theo cục Xuất nhập khẩu dự báo năm 2019, xuất khẩu tôm sang thị trường Hoa Kỳ sẽ tiếp tục tăng nhờ nhu cầu từ thị trường này tăng trưởng ổn định và có tín hiệu cho thấy tôm Việt Nam đang dần lấy lại vị thế tại thị trường này. Mỹ hiện tại là quốc gia tiêu thụ tôm nhiều nhất thế giới, với Ấn Độv à Indonesia hiện là hai nhà cung cấp chính. Trong các tháng cuối năm 2018, xuất khẩu tôm sang thị trường Mỹ tăng trưởng rất tốt, đặc biệt khi thuế chống bán phá giá đối với tôm Việt Nam giảm xuống đáng kể, từ mức sơ bộ 25,39% xuống mức 4,58% ở kỳ POR12. - 1,500 3,000 4,500 6,000 7,500 2014 2015 2016 2017 2018 Nghìn USD Giá trị nhập khẩu tôm đông lạnh của EU India 36% Indonesia 19% Vietnam 10% Thailand 9% Ecuador 8% Mexico 5% China 5% Other 8% Cơ cấu thị trường nhập khẩu tôm của Mỹ EU 23% Japan 18% US 18% China 14% Korea 11% ASEAN 2% Others 14% Các thị trường xuất khẩu của Việt Nam 2018

- 5. 5www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 Tổng quan doanh nghiệp Công ty Cổ phần CMX Group (CMX) có tiền thân là Xí nghiệp đông lạnh Cà Mau được thành lập năm 1977. CMX cung cấp nhiều loại sản phẩm thủy sản có chất lượng tốt nhất nhưng sản phẩm chính của công ty là tôm sú, tôm thẻ chân trắng và tôm chì. Hàng năm, CMX sản xuất và xuất khẩu trên 10.000 tấn thủy sản ra thị trường thế giới với giá trị hơn 60 triệu đôla Mỹ. Ba nhà máy hiện đại của CMX được trang bị các thiết bị chế biến hiện đại nhất nhập khẩu từ EU, Nhật Bản và Mỹ. Quy trình quản lý chất lượng của công ty theo tiêu chuẩn GMP, SSOP, HACCP và ISO, BAP đã được áp dụng và liên tục cải tiến tại các nhà máy chế biến. CMX được niêm yết và giao dịch trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh từ năm 2010. • CMX là công ty duy nhất ở Việt Nam được chứng nhận bởi Naturland để chế biến tôm sinh thái. CMX cũng là công ty sở hữu vùng nuôi sinh thái đầu tiên trên thế giới và là duy nhất tại Việt Nam đạt tiêu chuẩn Châu Âu 834/07 và 889/08. Đó là lý do CMX có thể sản xuất và xuất khẩu tôm sinh thái ở Việt Nam và trên toàn thế giới. Cơ cấu cổ đông Cổ phần của CMX chủ yếu được nắm giữ bởi các cổ đông cá nhân là những thành viên trong nội bộ công ty. HIện tại cổ đông lớn nhất của công ty là CTCP Vốn Thiên Niên Kỷ do ông Bùi Sĩ Tuấn là người đại diện cho pháp luật – Đây cũng là Chủ tịch Hội đồng quản trị của CMX từ năm 2012-nắm giữ 19,23%. Các cổ đông lớn khác gồm có ông Bùi Đức Cường (TVHĐQT/Phó TGĐ) – nắm giữ 14,52% và ông Nguyễn An Ninh (TGĐ/TVHĐQT)- nắm giữ 12,47% Tôm sinh thái là xu hướng của tương lai Khác với hầu hết các doanh nghiệp nuôi trồng thủy sản hiện tại, CMX là doanh nghiệp duy nhất của Việt Nam khai thác và sản xuất những sản phẩm từ tôm sinh thái. Tôm sinh thái là một khái niệm mới trong ngành nuôi trồng thủy sản không chỉ trên đất nước ta mà còn ở ngay các quốc gia có nghê nuôi tôm phát triển. Tôm sinh thái được thả nuôi trên diện tích mặt nước có độc he phủ của rừng tự nhiên đạt 50% diện tích, tỷ lệ nuôi là 7-9 con tôm/mét vuông mặt nước/năm (thấp hơn rất nhiều so với nuôi tôm công nghiệp khoảng từ 30-40 con/mét vuông). Tôm được nuôi sẽ tự kiếm ăn trong nước tự nhiên, người nuôi sẽ không cần và không được phép cho tôm ăn them bất cứ một loại thức ăn nào kể cả thức ăn công nghiệp. Do tôm sinh thái là con tôm lớn lên trong thiên nhiên, sống với bản năng tự nhiên nên có nhiều đặc điểm giống y như tôm thiên nhiên. Đây là cách nuôi bền vững, bảo vệ vùng rừng sinh thái tự nhiên cũng như sự triển bền vững của lâm ngư trường sinh thái. Với những lý do đó, mà chất lượng của tôm sinh thái sẽ tốt hơn rất nhiều so với tôm công nghiệp, ít bị dịch bệnh; người nuôi không cần phải mua thức ăn và thuốc, khiến cho chi phí nuôi trồng giảm đi rất nhiều, đáp ứng được những yêu cầu về tiêu chuẩn chất lượng của các thị trường khó tính như EU, Mỹ, Nhật. Bên cạnh đó, do sản lượng nuôi trồng ít hơn rất nhiều CTCP Vốn Thiên Niên Kỷ 19% Bùi Đức Cường 15% Nguyễn An Ninh 12% Nguyễn Hữu Nhân 8% Khác 46% Cơ cấu cổ đông 5% 7% 9% 11% 13% 15% 17% 19% 2014 2015 2016 2017 2018 BLN giữa các DN trong ngành CMX MPC FMC SEA

- 6. 6www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 so với nuôi công nghiệp, nên giá bán thường cao hơn. Theo nghiên cứu của ICAFIS, giá tôm sinh thái cao hơn tôm công nghiệp trong khoảng 0,86 - 1,3 USD/kg. Do đó, biên lợi nhuận gộp cho các doanh nghiệp sản xuất sản phẩm từ tôm sinh thái sẽ cao hơn từ 30 - 50%. Camimex là đơn vị đầu tiên của Việt Nam triển khai tôm sinh thái từ năm 2000 và đạt được chứng nhận tôm sinh thái do Naturland và IMO cấp. Camimex Group cũng là đơn vị đầu tiên trên thế giới được cấp chứng nhận sinh thái cho chuỗi giá trị tôm sinh thái xuyên suốt, bền vững: Trại giống sinh thái, Vùng nuôi sinh thái, Sản phẩm sinh thái. Camimex Group hiện là đơn vị đầu tiên và duy nhất hiện nay của Việt Nam triển khai thành công chứng nhận tôm sinh thái, đem lại lợi ích cho tât cả các bên tham gia: Đảm bảo diện tích rừng, đảm bảo thu nhập gia tăng của các hộ nuôi lâm ngư trường, đảm bảo chất lượng sản phẩm cho nhà máy, người tiêu dùng. Trong khi nuôi tôm ngày một khó khăn hơn do môi trường nuôi ngày một ô nhiễm, những chất thải trong quá trình nuôi tôm chưa được xử lý triệt để, tình trạng các lô tôm xuất khẩu còn phát hiện dư lượng hóa chất kháng sinh vượt ngưỡng cho phép… thì nuôi tôm theo hình thức sinh thái là một giải pháp cần được quan tâm hơn cả, bởi vì tôm sinh thái có nhiều ưu việt từ chất lượng sản phẩm đến vấn đề bảo vệ môi trường và nhất là được nhiều thị trường ưa chuộng. Cà Mau là một trong những địa phương có tiềm năng phát triển nuôi tôm nói chung và đặc biệt là phát triển các diện tích nuôi tôm sinh thái, do đó đây là lợi thế rất lớn cho CMX đối với hầu hết các doanh nghiệp hiện tại. Nguồn nguyên liệu đầu vào ổn định Tôm sú là nguyên liệu chính trong hoạt động chế biến thủy sản của Công ty. Công ty có nhiều thuận lợi nhờ nguồn nguyên liệu phong phú tại chỗ và các vùng lân cận. Cà Mau nằm trong vùng sản xuất nguyên liệu tôm xuất khẩu chính của Đồng bằng sông Cửu Long. Bên cạnh việc thu mua từ các vùng nuôi trong nước, CMX cũng tự chủ động được nguồn nguyên liệu từ vùng nuôi của công ty. Hiện tại Công Ty TNHH MTV Sản Xuất Tôm Giống Sinh Thái Camimex – Công ty con của CMX – đang quản lý vùng nuôi tôm sinh thái liên kết tại Cà Mau với diện tích gần 7.000 ha. Diện tích rừng chiếm 50% và diện tích nuôi tôm chỉ chiếm 50%. Theo tính toán của chúng tôi, hang năm vùng nuôi sẽ cung cấp được cho nhà máy sản xuất khoảng 100.000-200.000 tấn tôm nguyên liệu, đủ để cung cấp cho nhà máy sản xuất của CMX. Công ty cũng đang triển khai thêm 1.700 ha tôm sinh thái nữa, dự kiến dự án mở rộng này sẽ sớm hoàn thành đi vào hoạt động từ Q2/2019 vì Camimex đã có trên 17 năm kinh nghiệm triển khai tôm sinh thái. Ngoài ra, công ty còn sở hữu vùng nuôi tôm công nghiệp tại Kiên Lương, Kiên Giang với diện tích 100ha, giúp tăng them sự chủ động cho nguyên liệu đầu vào của nhà máy.

- 7. 7www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 Sở hữu ba nhà máy đã hoạt động hết công suất Hiện tại, Camimex Group đang sở hữu 3 nhà máy sản xuất bao gồm: - Chi nhánh xí nghiệp II - Chi nhánh xí nghiệp IV - Chi nhánh xí nghiệp V Ba nhà máy chế biến này của Camimex Group nằm trên diện tích gần 4,5ha, được trang bị trang thiết bị hiện đại từ Cộng Đồng Châu Âu, Nhật và Mỹ. Tổng công suất của ba nhà máy là hơn 10.000 tấn thành phẩm/năm. Trong thời gian vừa qua, CMX liên tục xây dựng và nâng cấp nhà máy, gia tăng sản xuất, mở rộng các sản phẩm GTGT cao. Chi nhánh xí nghiệp II đã hoàn thành nâng cấp giai đoạn 2, nâng công suất lên 6.000 tấn/năm, trong khi xí nghiệp IV cũng đã được bàn giao dây truyền tẩm bột hiện đại, cùng máy móc thiết bị cho các sản phẩm GTGT cao. Xí nghiệp V cũng đang trong quá trình nâng cấp và kì vọng sẽ hoàn thành trong quý III/2019, tăng công suất sản xuất them 6.000 tấn sản phẩm/năm, đáp ứng nhu cầu tiêu thụ của thị trường. Xuất khẩu chiếm phần lớn doanh thu Hiện tại thị trường xuất khẩu chính của CMX là Châu Âu với 67% tổng doanh thu. Tiếp sau đó là Hàn Quốc với 19% và Nhật Bản với 3%. Đây đều là các quốc gia rất khó tính trong việc lựa chọn thực phẩm tiêu thụ, cho thấy thương hiệu của CMX rất được tin tưởng tại các thị trường này. Bên cạnh đó CMX còn có công ty liên kết: Công ty CMC Seafood, có trụ sở tại bang California Mỹ, đây là Công ty liên kết của Camimex Group, thực hiện phân phối sản phẩm của Camimex Group vào thì trường châu Mỹ, với mục tiêu mở rộng thị trường và đa dạng hóa tập khách hàng. Kết quả hoạt động kinh doanh • Theo báo cáo tài chính quý 4/2018 và luỹ kế cả năm 2018 được CMX công bố thì riêng quý 4/2018 doanh thu thuần của công ty đạt gần 260 tỷ đồng tăng 24,4% so với cùng kỳ. Luỹ kế cả năm 2018, CMX đạt 1.062 tỷ đồng doanh thu thuần tăng 19% so với cùng kỳ, LNST đạt gần 80 tỷ đồng tăng 203% so với năm 2017, cao nhất trong lịch sử niêm yết của công ty. • • Trong năm 2016, khoản giảm trừ doanh thu đột biến (phần lớn do hàng bán bị trả lại), cùng chi phí quản lý và chi phí bán hàng cao đã khiến cho kết quả hoạt động kinh doanh của công ty lỗ 42 tỷ VND, tạo rào cản cho việc tăng vốn của công ty qua phát hành cổ phiếu hay trái phiếu. Tuy nhiên, tính đến 31/12/2018, CMX đã xoá được lỗ luỹ kế, vốn chủ sở hữu là 137,6 tỷ đồng tăng gấp đôi đầu năm. Hết Q1/2019, doanh thu công ty đạt được là 185 tỷ VND, tăng 8,19% so với cùng kì năm trước. Lợi nhuận sau thuế đạt 24 tỷ VND, tăng 500% so với cùng kì năm trước, đạt mức biên lợi nhuận là 13% là mức cao nhất từ trước đến nay. Nguyên nhân là do việc quản lý hiệu quả trong giá vốn, giúp biên lợi nhuận gộp đạt 24% (cao nhất trong 10 năm trở lại đây), cùng với đó là khoản doanh thu đột biến từ nhượng bán và thanh lý tài sản cố định. Châu Âu 67% Hàn Quốc 19% Nhật Bản 3% Khác 11% Cơ cấu thị trường xuất khẩu CMX -6% -4% -2% 0% 2% 4% 6% 8% 10% (200) - 200 400 600 800 1,000 1,200 2014 2015 2016 2017 2018 Tỷ VND Doanh thu và LNST Doanh thu thuần LNST Biên LN

- 8. 8www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 Tình hình tài chính Cơ cấu nợ vẫn cao so với trung bình ngành Việc xóa được lỗ lũy kế đã tạo rào cản cho CMX gia tăng nguồn vốn thông qua phát hành cổ phiếu cho cổ đông hiện hữu, nâng vốn điều lệ lên gấp đôi. Nhờ đó mà cơ cấu tài sản của công ty đã được cải thiện đáng kể. Tỷ lệ tổng nợ/tổng tài sản giảm từ 92% trong năm 2017 xuống còn 84% trong năm 2018, với hơn 54% là nợ vay. Hết Q1/2019, nợ vay ngắn hạn tăng nhanh từ 382 tỷ VND lên 493 tỷ VND (+29%QoQ), trong khi nợ vay dài hạn đang có dấu hiệu giảm dần. Tỉ lệ nợ tăng nhanh một do CMX đã được một số ngân hàng cho phép nới room tín dụng, qua đó có thêm nguồn vốn cho việc xây dựng và nâng cấp nhà máy, tạo động lực cho tăng trưởng. Nếu so sánh với ngành, tỉ lệ nợ/tổng tài sản trung bình ở mức 59% thì có thể thấy cơ cấu tài sản hiện tại của CMX là khá cao. Tỉ lệ này của CMX luôn được duy trì trên 90% và mới chỉ giảm trong năm 2018, do đó sẽ tồn tại rất nhiều rủi ro về khả năng thanh khoản của công ty, nhất là trong điều kiện lãi suất thị trường đang có xu hướng gia tăng. Gỡ bỏ được rào cản về vốn Trong các năm trước, do CMX phải sử dụng lợi nhuận xử lý khoản lỗ lũy kế từ năm 2016, khiến cho quá trình tăng vốn gặp không ít khó khăn, do công ty không thể phát hành cổ phiếu hoặc trái phiếu. Điều đó cũng khiến cho nguồn vốn vay ngân hàng của công ty phần nào bị hạn chế. Đó là lí do khiến cho kế hoạch xây dựng và nâng cấp nhà máy mới bị hoãn lại hoặc triển khai chậm hơn so với kế hoạch đã đề ra. Trong điều kiện hạn chế tín dụng, nhờ uy tín thương hiệu nên Camimex đã được các nhà cung cấp cho nợ với thời gian dài để công ty có thể xoay sở quay vòng vốn nhanh. Tuy nhiên công ty cũng chỉ chọn lọc, đáp ứng được 60% nhu cầu của khách hàng. Năm 2019, nhờ xử lý hết khoản lỗ lũy kế, doanh thu và lợi nhuận tăng trưởng ấn tượng, góp phần giúp công ty thuận lợi hơn trong việc tăng vốn, thông qua phương án chia cổ tức bằng cổ phiếu với tỉ lệ 1:1, nâng vốn điều lệ của công ty lên gấp đôi, tương ứng với khoảng 264 tỷ VND. Cùng với đó là một số ngân hàng như: Vietcombank, Sacombank, Agribank… cũng đã đồng ý gia tăng hạn mức tín dụng cho CMX, tạo điều kiện thuận lợi cho việc bổ sung vốn lưu động cho công ty. Theo kế hoạch, nguồn vốn tín dụng dự kiến sẽ được tăng lên khoảng 1,5 lần, có thể giúp công ty tăng tỷ lệ thực hiện hợp đồng lựa chọn lên 80-90% Kiểm soát tốt khoản phải thu Đối với các doanh nghiệp chế biến thủy sản, khoản phải thu luôn chiếm một tỉ lệ rất lớn trong cơ cấu tài sản, nhằm kích thích nhu cầu, đẩy nhanh giá trị đơn hàng. Đó là lí do vòng quay khoản phải thu của các doanh nghiệp trong ngành rất thấp, dao động ở mức 7,83 vòng, tương ứng với khoảng 47 ngày thì công ty mới thu được tiền từ khách hàng. Việc thực hiện chính sách này sẽ giúp công ty tăng trưởng doanh thu, nhưng cũng đi kèm với 75% 80% 85% 90% 95% 100% - 150 300 450 600 750 900 1,050 Tỷ VND Cơ cấu tài sản Tổng nợ Nợ vay ngắn hạn Nợ/TS (60) (40) (20) - 20 40 60 80 100 - 50 100 150 200 250 300 350 400 450 2014 2015 2016 2017 2018 Tỷ VNDTỷ VND Tương quan vốn vay và vốn góp Vốn vay Vốn CSH Vốn góp LNST 0 2 4 6 8 10 12 14 16 18 20 CMX AAM ABT ACL AGF ANV ASM BLF DAT FMC HVG ICF IDI KHS VHC Trung… So sánh vòng quay phải thu

- 9. 9www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 P/E Vốn hóa MPC 6,6 8.852,3 IDI 2,88 1.811,27 FMC 6,96 1.232,13 ANV 6 3.598,2 ACL 4 943,91 Bình quân 5,27 những rủi ro về thanh khoản và gặp khó khăn lớn trong vốn lưu động, nhất là khi các doanh nghiệp phải nhanh chóng thanh toán các khoản tiền mua hàng cho nhà cung cấp trong thời gian rất ngắn. CMX là doanh nghiệp duy nhất duy trì tỉ lệ vòng quay phải thu rất cao, cho thấy nỗ lực trong việc kiểm soát chặt chẽ nguồn vốn. Năm 2018, vòng quay khoản phải thu của công ty là 17,29 vòng, tuy giảm so với năm 2017 là 20,51 vòng, nhưng vẫn ở mức cao nhất trong ngành. Điều này sẽ giúp cơ cấu tài chính của công ty ổn định hơn, giúp duy trì nguồn vốn cho các hoạt động của công ty. Định giá Dự phóng doanh thu và lợi nhuận của CMX Quan điểm dự phóng Cho năm 2019, chúng tôi dự phóng doanh thu thuần đạt 2.637 tỷ đồng (+148,31% yoy) dựa trên tình hình đơn hàng khả quan ngay nửa tháng đầu năm, LNST cổ đông công ty mẹ đạt 198,74 tỷ đồng (+145,36% yoy), EPS dự kiến đạt 7.515 đồng/CP (tính trên vốn cũ) tương ứng 3.757 đồng/cp (tính trên vốn mới.) Kết quả dự phóng dựa trên các giả định: • Xí nghiệp 2,4 và 5 đi vào hoạt động theo kế hoạch đã đặt ra, đáp ứng được 8.400 tấn tôm thành phẩm. • Hiệp định EVFTA được phê duyệt vào tháng 7, chậm nhất vào cuối quý III/2019, tạo động lực tăng trưởng doanh thu cho doanh nghiệp. Các thuận lợi trên thị trường quốc tế giúp gia tăng kim ngạch xuất khẩu lên 113,19 triệu USD, giúp doanh thu tăng lên 2.637,3 tỷ đồng. • Giả định doanh nghiệp chưa phải trả ngay lập tức các khoản hồi tố và chi phí bảo hiểm xã hội cho nhân viên. Lợi nhuận trước thuế do đó tăng lên ở mức 233,42 tỷ đồng, lợi nhuận sau thuế là 198,17 tỷ đồng. • Doanh nghiệp phát hành cổ phiếu với tỉ lệ 1:1, nâng vốn điều lệ lên gấp đôi, ở mức 264,424 tỷ VND. EPS 2019 = 7.515 VND. Định giá Qua so sánh với các doanh nghiệp có hoạt động tương tự, có mức vốn hóa tương đương hoặc chênh lệch không quá nhiều, cùng với việc so sánh với P/E trung bình ngành tại Việt Nam và các quốc gia đang phát triển (chi tiết xem tại phụ lục), chúng tôi tính được P/E trung bình là 5,27. Từ đó chúng tôi đưa ra mức giá của CMX qua phương pháp này là 33.817 VND/cp Với mức P/E điều chỉnh là 4,5 đối với các rủi ro phù hợp hoạt động của CMX, chúng tôi tính toán giá trị hợp lý của CMX tại thời điểm hiện tại là 0% 50% 100% 150% 200% - 500 1,000 1,500 2,000 2,500 3,000 2016 2017 2018 2019F Tỷ VND Dự phóng doanh thu Doanh thu thuần Tăng trưởng (4,000) (2,000) - 2,000 4,000 6,000 8,000 10,000 (100) (50) - 50 100 150 200 250 2016 2017 2018 2019F VND Tỷ VND LNST và EPS LNST EPS

- 10. 10www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 33.817 VND/cp, tăng 29,02%. Với mức tăng trưởng này, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu CMX. Rủi ro • Tỷ lệ nợ vẫn rất cao. Mặc dù có kết quả kinh doanh khá tốt trong năm 2018, nhưng tỷ lệ nợ vẫn cao (dù đã cải thiện so với năm trước do vốn chủ sở hữu tăng) là một trong vấn đề khiến nhà đầu tư chưa thực sự yên tâm về sự ổn định trong lâu dài. Giá trị nợ phải trả tại thời điểm ngày 31/12/2018 vẫn cao gấp 5,3 lần vốn chủ sở hữu. Điều đáng chú ý, phần lớn nợ của Công ty là nợ ngắn hạn, với giá trị tuyệt đối là 716 tỷ đồng, chiến tới 97,4% tổng nợ (735 tỷ đồng). Trong đó, riêng tiền vay tài chính gấp 2,8 lần vốn chủ sở hữu với 382 tỷ đồng. Tiền (và tương đương tiền) tại thời điểm cuối năm 2018 của Công ty chỉ là 3,6 tỷ đồng, giảm 56% so với cùng kỳ năm trước đó. Vì thế, nguồn thanh toán nợ của Công ty trong ngắn hạn phụ thuộc vào các tài sản ngắn hạn có thể chuyển hóa thành tiền. Với Camimex Group, tài sản được trông đợi nhất là hàng tồn kho với trị giá 427 tỷ đồng. Như vậy, Công ty sẽ phải dùng tiền thu bán hàng để thanh toán các khoản nợ đến hạn. Sự phụ thuộc quá nhiều vào nguồn tiền bán hàng mà không có các nguồn dự phòng khác cũng đồng nghĩa với rủi ro khá lớn. Cụ thể, thị trường tiêu thụ nếu bất ngờ có biến động khiến việc bán hàng chậm lại có thể đẩy công ty vào tình trạng mất khả năng thanh toán. • Rủi ro về các khoản điều chỉnh. Theo đơn vị kiểm toán là Công ty TNHH Kiểm toán và Tư vấn A&C – Chi nhanh Cần Thơ, đã ngoại trừ nội dung liên quan đến phần góp vốn vào công ty con là Công ty TNHH Camimex. Cụ thể, năm 2013, Công ty đã tiến hành định giá quyền sử dụng đất tại các xí nghiệp 2, 4, 5 của Công ty tại Cà Mau để xác định vốn góp, nhưng đến năm 2015, trên cơ sở thông báo của Cục thuế Cà Mau về nộp tiền sử dụng đất chính thức của phần đất thuộc xí nghiệp 2, 4, phần chênh lệch giảm là hơn 26,668 tỷ đồng. Trong năm 2015, CMX đã điều chỉnh giảm 17,809 tỷ đồng và phần còn lại là 8,859 tỷ đồng nói trên chưa điều chỉnh hồi tố vào báo cáo tài chính năm 2018. Đây là khoản mà công ty bắt buộc phải ghi nhận trong thời gian sắp tới, và sẽ là nhân tố ảnh hưởng làm giảm lợi nhuận sau thuế của doanh nghiệp. • Tiềm ẩn rủi ro về lợi ích nhân công. Cuối năm 2014, Camimex là trong số 25 DN bị Thanh tra tỉnh thực hiện thanh tra việc chấp hành pháp luật BHXH. Theo đó, tính đến tháng 4/2014, DN này còn nợ gần 10,25 tỉ đồng- dẫn đầu trong số 25 DN bị thanh tra. Vào thời điểm đó, Camimex có gần 1.000 NLĐ nhưng chỉ đăng ký tham gia BHXH cho 548 người, còn lại 176 NLĐ thuộc diện bắt buộc tham gia nhưng không được DN đóng BHXH và gần 250 người là lao động thời vụ. Tuy nhiên, qua thời gian, CMX chẳng những không trả hết nợ mà còn phát sinh thêm nợ mới. Tính đến tháng

- 11. 11www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 12/2018, số nợ BHXH của DN này đã tăng lên 15,8 tỉ đồng. Nếu CMX vẫn tiếp tục không giải quyết dứt điểm được vấn đề về bảo hiểm xã hội, cũng như không quan tâm đến lợi ích của người lao động, thì công ty sẽ phải đối mặt với những rủi ro tiềm ẩn về tình trạng đình công hoặc năng suất thấp trong tương lai không xa, gây nên thiệt hại đáng kể cho hoạt động sản xuất và kinh doanh cho doanh nghiệp. Nếu tính cả khoản điều chỉnh hồi tố cho việc đánh giá lại tài sản, thì CMX sẽ phát sinh chi phí tổng cộng là 24,6 tỷ (chiếm 30% lợi nhuận sau thuế 2018) trong tương lai, gây sụt giảm lợi nhuận của doanh nghiệp, đây sẽ là vấn đề mà nhà đầu tư cần phải lưu ý.

- 12. 12www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 PHỤ LỤC KẾT QUẢ HĐKD (Tỷ VND) 2014A 2015A 2016A 2017A BẢNG CÂN ĐỐI KẾ TOÁN 2014A 2015A 2016A 2017A Doanh thu thuần 1,377 1,924 1,888 2,489 TSLĐ &Đầu tư ngắn hạn 537 701 771 1,111 Giá vốn (1,115) (1,575) (1,557) (2,052) Tiền & tương đương 14 56 12 10 Lãi gộp 262 349 331 437 Đầu tư TC NH 0 0 0 0 Chi phí bán hàng và quản lý (135) (183) (166) (217) Phải thu NH 180 263 266 432 Tồn kho 325 348 445 611 DT HĐ tài chính 3 18 16 14 TSNH khác 19 33 48 57 Lợi nhuận khác 2 2 6 2 Tài sản CĐ và đầu tư dài hạn 660 912 1,075 1,115 Lợi nhuận trước thuế 64 88 95 137 Tài sản cố định 642 892 1,006 1,032 Thuế TNDN hiện hành (11) (16) (14) (22) TS dở dang DH 74 157 105 123 Lợi ích cổ đông thiểu số 0 0 0 0 BĐS đầu tư 0 0 0 0 LNST (Công ty mẹ) 53 71 81 115 Đầu tư TC DH 4 0 0 0 TS DH khác 13 20 64 76 CHỈ SỐ TÀI CHÍNH 2014A 2015A 2016A 2017A TỔNG TÀI SẢN 1,198 1,614 1,846 2,226 Doanh thu 6.7% 16.7% 11.8% 15.5% Lợi nhuận gộp 7.5% 15.2% 16.5% 17.4% Tổng nợ 936 1,185 1,325 1,596 EBITDA 4.8% 3.9% 8.2% 9.1% Phải trả người bán 76 197 117 175 EBIT 4.5% 3.5% 7.8% 8.8% Người mua trả tiền trước 10 0,2 8 4 Lợi nhuận sau thuế 2.8% 1.0% 5.3% 6.6% Vay & nợ NH 618 667 833 1,075 Tổng tài sản 24.6% 34.7% 14.4% 20.5% Vay và nợ dài hạn 188 273 314 275 Vốn chủ sở hữu 23.9% 63.3% 21.7% 20.8% Vốn chủ sở hữu 262 428 521 629 Vốn ĐT CSH 163 295 343 411 Khả năng sinh lợi (%) 2014A 2015A 2016A 2017A Lợi nhuận chưa phân pp 36 48 81 115 LN gộp / Doanh thu 19.0% 18.1% 17.5% 17.6% Quỹ đầu tư phát triển 33 55 66 72 LN HĐKD / Doanh thu 4.4% 8.2% 8.5% 8.6% Lợi ích cổ đông thiểu số 0 0 0 0 EBITDA / Doanh thu 4.8% 3.9% 8.2% 9.1% TỔNG NGUỒN VỐN 1,198 1,614 1,846 2,226 EBIT / Doanh thu 12.9% 10.8% 9.1% 8.8% LNST / Doanh thu 2.8% 1.0% 5.3% 6.6% LƯU CHUYỂN TIỀN TỆ 2014A 2015A 2016A 2017A ROA 4.9% 5.1% 4.7% 5.6% LNTT 64 88 95 137 ROE 24.9% 23.7% 18.3% 21.9% Khấu hao TSCĐ 51 63 89 102 Chi phí lãi vay 62 57 67 74 Hiệu quả hoạt động (x) 2014A 2015A 2016A 2017A Thay đổi VLĐ (176) (198) (251) (313) Vòng quay phải thu 7.7 7.3 7.1 5.8 Tiền thuần từ HĐ KD (0.48) (0.049) (0.062) (0.066) Vòng quay HTK 3.4 4.5 3.5 3.4 Thay đổi TSCĐ (147) (243) (250) (140) V/q khoản phải trả 14.6 8.0 13.2 11.7 Thu hồi đầu tư góp vốn 0 0 0 0 Lãi cho vay, cổ tức 0.045 0.082 0.198 0.168 Khả năng thanh toán 2014A 2015A 2016A 2017A Tiền thuần từ HĐ ĐT (0.146) (242) (0.247) (139) Hiện hành 0.7 0.8 0.8 0.8 Thu/trả lại vốn góp 0 0.110 0.016 0 Nhanh 0.3 0.4 0.3 0.3 Vay/trả nợ gốc vay (1) (2) (2) (2) Cổ tức, LN đã trả 0 (10) 0 0 Cấu trúc tài chính 2014A 2015A 2016A 2017A Tiền thuần từ HĐTC 149 234 202 204 Tổng nợ/ Vốn CSH 150% 158% 161% 94% Tiền thuần trong kỳ 2 42 (44) (2) Vay NH/ Vốn CSH 308% 253% 233% 238% Tiền đầu năm 23 25 56 12 Vay dài hạn/ Vốn CSH 72% 64% 60% 44% Tiền cuối kỳ 14 56 12 10

- 13. 13www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 PHỤ LỤC 1: Phân tích M-scores Phân tích Beneish’s M-scores được sáng tạo vào năm 1999 bởi giáo sư Messod Beneish, là mô hình định lượng các chỉ tiêu tài chính, phi tài chính nhằm khoanh vùng và phát hiện ra các hành vi bóp méo số liệu kế toán áp dụng cho các công ty niêm yết, được chúng tôi sử dụng để đánh giá chất lượng báo cáo tài chính của TNG. Sau khi tính toán, nếu M-score nhỏ hơn -2,22 thì công ty không có dấu hiệu bóp méo lợi nhuận. Tuy nhiên, nếu như M-score lớn hơn -2,22 thì đây sẽ là một dấu hiệu bất thường của công ty cần phải được xem xét và đánh giá cẩn thận. Công thức của M-score: M-score= -4,84 + (0,92*DSRI) + (0,528*GMI) + (0,404*AQI) + (0,892*SGI) + (0,155*DEPI) – (0,172*SGAI) – (0,327*LVGI) +(4,679*Accrual to TA) Input 2013 2014 2015 2016 2017 Doanh thu thuần 1,180,295 1,377,106 1,923,940 1,887,749 2,488,607 Giá vốn hàng bán (962,177) (1,115,111) (1,574,939) (1,556,857) (2,051,588) Khoản phải thu 125,182 179,848 263,353 265,935 432,387 Tài sản ngắn hạn 410,975 537,500 701,124 771,178 1,110,697 Tài sản cố định 532,976 642,057 891,883 1,006,360 1,032,303 Khấu hao (51,280) (63,323) (8,964) (8,226) Tổng tài sản 961,197 1,197,909 1,613,646 1,846,222 2,225,689 Chi phí hoạt động và quản lý (129,359) (134,726) (183,187) (166,556) (216,979) Lợi nhuận sau thuế 14,057 53,158 71,299 81,380 115,014 CFO 123,618 (481) (49,574) (62) (66,401) Nợ ngắn hạn 565,105 748,116 912,019 1,011,014 1,320,951 Vay chịu lãi dài hạn 184,543 187,673 273,547 438,365 393,905 Các biến trong mô hình M-scores 2013 2014 2015 2016 2017 DSR (Day's sales receivables index) 1.27 1.10 1.01 1.22 GMI (Gross margin index) 0.97 1.05 1.03 1.00 AQI (Asset quality index) 1.17 1.10 0.74 0.94 SGI (Sales growth index) 1.17 1.40 0.98 1.32 DEPI (Depreciation index) 1.04 1.12 7.51 1.12 SGAI (SGA expenses index) 0.89 0.97 0.93 0.99 Accruals (total accruals/total assets) 0.04 .0.04 0.04 0.05 LEVI (Leverage index) 1.00 0.94 0.98 1.00 M-scores - 8 varaiable model -2.83 -1.72 -1.60 -1.76 Qua việc tính toán giá trị M-scores qua 4 năm trong giai đoạn 2013-2017 chúng tôi nhận thấy rằng mức điểm tính toán của 3 trong 4 năm (bắt đầu từ năm 2015) cao hơn rất nhiều so với mức tiêu chuẩn là -2.22, dóng lên hồi chuông cảnh báo về chất lượng lợi nhuận của công ty. Có thể thấy hầu hết các khoản mục đều có dấu hiệu của sự bóp méo nhằm gia tăng lợi nhuận trong kì của doanh nghiệp, tuy nhiên ảnh hưởng lớn và thường xuyên nhất chính là tỉ lệ DSR, phản ảnh mối tương quan giữa tỉ lệ khoản phải thu/ doanh thu thuần qua các năm tính toán. Có thể thấy tỉ lệ này liên tục tăng và luôn duy trì trên mức 1.0 (là ngưỡng an toàn cho phép), đặc biệt vào năm 2017, tỉ số này đã lên đến 1.22, cho thấy công ty đang có dấu hiệu bóp méo lợi nhuận thông qua các khoản phải thu. Điều này càng trở nên rõ ràng hơn khi khoản phải thu trong năm 2017 tăng 62% so với năm 2016 (là mức cao nhất

- 14. 14www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 trong 6 năm trở lại đây) lên mức 432 tỷ. Tính đến hết Q2/2018, khoản phải thu đã tăng lên đến 690 tỷ VND (tăng 60% so với cuối năm 2017). Thông qua khoản phải thu, doanh nghiệp sẽ tạo ra các khoản doanh thu ảo không thể duy trì được trong dài hạn, qua đó khiến triển vọng trong tương lai có thể bị giới hạn. Bên cạnh đó chỉ số DEPI cũng cho ta thấy sự biến động tương đối lớn, và đặc biệt cao trong năm 2016. Chỉ số Depi thể hiện chi phí khấu hao trong năm trước so với năm nay, chỉ số lớn hơn 1 có nghĩa là chi phí khấu hao trong năm nay nhỏ hơn so với năm trước. Với điều kiện lạm phát liên tục tăng, hoạt động trong ngành có đặc điểm về số lượng máy móc và thiết bị lớn và liên tục đầu tư mua mới, việc tỉ lệ khấu hao liên tục giảm là một dấu hiệu cho thấy công ty đang cố ý gia tăng vòng đời sử dụng của máy móc thiết bị nhằm giảm chi phí khấu hao để gia tăng lợi nhuận sau thuế. Với những thông tin hạn chế có được, chúng tôi xin không đưa ra bất kì bình luận nào về tính chính xác cũng như phương thức mà công ty thực hiện để gia tăng lợi nhuận trong thời gian vừa qua. Trong quá trình nghiên cứu, chúng tôi luôn cẩn trọng với những phân tích và áp dụng phương pháp thận trọng vào quá trình định giá cũng như dự phóng, điều chỉnh lại số liệu sao cho phù hợp nhất với những đánh giá của mình. PHỤ LỤC 2: Cơ cấu cổ đông STT Loại hình cổ đông Số lượng cổ phiếu sở hữu Tỷ lệ sở hữu Tổng số lượng cổ phiếu 41.117.291 100% A Trong nước 32.232.983 7,.40% 1 - Cá nhân 32.104.527 78,10% 2 - Tổ chức 128.456 0,30% B Nước ngoài 8.884.308 21,60% 1 - Cá nhân 1.105.131 2,70% 2 - Tổ chức 7.779.177 18,90% C Cổ phiếu quỹ 0 0 D Cổ đông lớn Họ tên 1. Nguyễn Văn Thời 7.949.388 19,33% 2. Nguyễn Đức Mạnh 2.498.420 6,07% Tính đến ngày 31/12/2017 Cổ đông là thành viên ban quản trị STT Tên cổ đông Chức vụ Số cổ phiếu Tỷ lệ sở hữu 1 Nguyễn Văn Thời Chủ tịch HĐQT 7.949.388 19,33% 2 Nguyễn Đức Mạnh Ủy viên HĐQT, Phó TGĐ 2.498.420 6,08% 3 Rusdt Pranata Ủy viên HĐQT độc lập 0 0% 4 Nguyễn Văn Thới Ủy viên HĐQT, Tổng giám đốc 421.744 1,03% 5 Lương Thị Thúy Hà Ủy viên HĐQT, KTTT 303.790 0,74% 6 Lý Thị Liên Phó TGĐ 179.361 0,44% 7 Nguyễn Văn Đức Trưởng BKS 80.028 0,19% 8 Trần Minh Hiếu Ủy viên BKS 25.755 0,06%

- 15. 15www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 Cổ đông trong nước 78% Cổ đông nước ngoài 22% Cơ cấu cổ đông

- 16. 16www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019 1. CƠ SỞ KHUYẾN NGHỊ Với thời hạn đầu tư dài hạn (>12 tháng), DNSE Research đưa ra khuyến nghị MUA, NẮM GIỮ hoặc BÁN dựa trên khả năng sinh lời dự kiến của các cổ phiếu so sánh với tỷ lệ sinh lời yêu cầu của thị trường là 16% (*). Khuyến nghị MUA khi cổ phiếu dự kiến sẽ tăng tuyệt đối từ 16% trở lên, khuyến nghị BÁN khi cổ phiếu dự kiến giảm từ 8% trở lên và khuyến nghị NẮM GIỮ khi tỷ lệ sinh lợi dự kiến trong khoảng -8% đến 16%. * Tỷ lệ sinh lời yêu cầu của thị trường được tính toán dựa trên lợi tức trái phiếu Chính phủ 1 năm và phần bù rủi ro thị trường sử dụng phương pháp độ lệch chuẩn của thị trường cổ phiếu. 2. TUYÊN BỐ MIỄN TRÁCH NHIỆM Các thông tin trong báo cáo này được Công ty Cổ phần chứng khoán Đại Nam đưa ra dựa trên nguồn thông tin mà chúng tôi coi là đáng tin cậy. Tuy nhiên, DNSE không đảm bảo tính chính xác, đầy đủ và cập nhật của những thông tin này. Các nhận định được đưa ra trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích. Các nhà đầu tư sử dụng báo cáo này như nguồn tư liệu tham khảo tự chịu trách nhiệm cho quyết định đầu tư của mình. Thông tin liên hệ CÔNG TY CỔ PHẦN CHỨNG KHOÁN ĐẠI NAM DAINAM SECURITIES JOINT STOCK COMPANY

- 17. 17www.dnse.com.vn Vui lòng xem khuyến nghị ở cuối báo cáo này | CTCP Camimex Group (HOSE: CMX) Ngày: 14/05/2019