Download to read offline

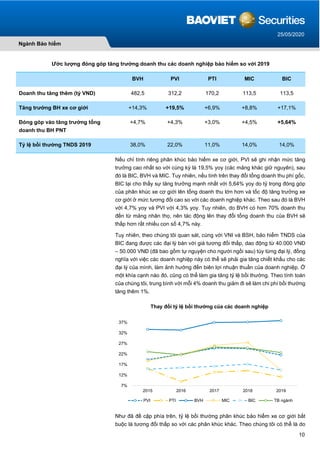

Báo cáo đánh giá tác động của quyết định tổng kiểm tra phương tiện đến doanh thu và lợi nhuận trong phân khúc bảo hiểm xe cơ giới, cho thấy khách hàng ưu tiên sự thuận tiện và thương hiệu khi lựa chọn doanh nghiệp bảo hiểm. Doanh thu từ bảo hiểm xe cơ giới đã tăng trưởng mạnh, nhưng tỷ lệ mua bảo hiểm bắt buộc vẫn hạn chế, với 30% lượng xe có bảo hiểm trách nhiệm dân sự. Các doanh nghiệp lớn như Bảo Việt và PVI chiếm ưu thế nhờ hệ thống phân phối tốt và sự nhận diện thương hiệu cao.