More Related Content

Similar to 玉山 訪談報告-2473 (19)

玉山 訪談報告-2473

- 1. 訪談報告

訪談日期:2011.12.20

思源(2473)

▓投資建議 ▓投資結論

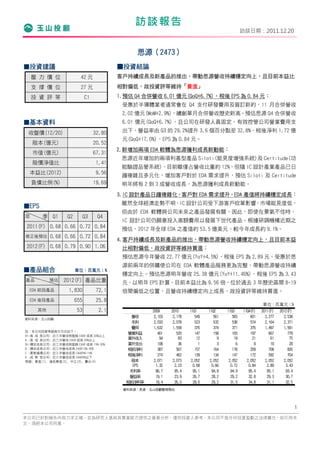

壓 力 價 位 42 元 客戶持續成長及新產品的推出,帶動思源營收持續穩定向上,且目前本益比

支 撐 價 位 27 元 相對偏低,故投資評等維持「買進」

投 資 評 等 C1 1.預估 Q4 合併營收 6.01 億元(QoQ+6.7%),稅後 EPS 為 0.84 元:

受惠於半導體業者通常會在 Q4 支付研發費用及簽訂新約,11 月合併營收

2.02 億元(MoM+2.9%),續創單月合併營收歷史新高。預估思源 Q4 合併營收

▓基本資料 6.01 億元(QoQ+6.7%),且公司在研發人員固定,有效控管公司營業費用支

收盤價(12/20) 32.80 出下,營益率由 Q3 的 29.2%提升 3.6 個百分點至 32.8%,稅後淨利 1.72 億

元(QoQ+17.0%),EPS 為 0.84 元。

股本(億元) 20.52

2.新增加兩項 EDA 軟體為思源獲利成長新動能:

市值(億元) 67.31

思源近年增加的兩項利基型產品 Siloti(能見度增強系統)及 Certitude(功

股價淨值比 1.41

能驗證品管系統),目前雖僅占營收比重約 12%,但隨 IC 設計產業產品已日

本益比(2012) 9.56

趨複雜且多元化,增加客戶對於 EDA 需求提升,預估 Siloti 及 Certitude

負債比例(%) 19.69 明年將有 2 到 3 成營收成長,為思源獲利成長新動能。

3.IC 設計產品日趨複雜化,客戶對 EDA 需求提升,EDA 產值將持續穩定成長:

雖然全球經濟走勢不明,IC 設計公司受下游客戶砍單影響,市場能見度低,

▓EPS

但由於 EDA 軟體與公司未來之產品發展有關,因此,即使在景氣不佳時,

年 季 Q1 Q2 Q3 Q4

IC 設計公司仍願意投入高額費用以發展下世代產品。根據研調機構近期之

2011(F) 0.68 0.66 0.72 0.84 預估,2012 年全球 EDA 之產值約 53.5 億美元,較今年成長約 9.1%。

修正後預估 0.68 0.66 0.72 0.84

4.客戶持續成長及新產品的推出,帶動思源營收持續穩定向上,且目前本益

2012(F) 0.68 0.79 0.90 1.06 比相對偏低,故投資評等維持買進:

預估思源今年營收 22.77 億元(YoY+4.5%),稅後 EPS 為 2.89 元。受惠於思

源前兩年的併購使公司在 EDA 軟體產品服務更為完整,帶動思源營收持續

▓產品組合 單位:百萬元;%

穩定向上。預估思源明年營收 25.38 億元(YoY+11.46%),稅後 EPS 為 3.43

產品 預估 2012(F) 產品比重 元,以明年 EPS 計算,目前本益比為 9.56 倍,位於過去 3 年歷史區間 8~19

EDA 前段產品 1,830 72.1 倍間偏低之位置,且營收持續穩定向上成長,故投資評等維持買進。

EDA 後段產品 655 25.8

單位:百萬元;﹪

其他 53 2.1 2009 2010 11Q1 11Q2 11Q3 11Q4(F) 2011(F) 2012(F)

營收 2,103 2,178 549 561 565 601 2,277 2,538

資料來源:玉山投顧

毛利 2,033 2,078 523 532 536 574 2,164 2,371

費用 1,632 1,558 376 374 371 376 1,497 1,591

註:本公司投資等級表示方式如下:

營業利益 401 520 147 158 165 197 667 779

A+:高 成 長公司: 近三年營收與盈餘 CAGR 成長 30%以上

A :高 成 長公司: 近三年營收 CAGR 成長 30%以上

業外收入 94 83 12 9 19 21 61 75

B+:穩定成長公司: 近三年營收與盈餘 CAGR 成長 15%~30% 業外支出 108 36 1 3 6 9 19 28

B :穩定成長公司: 近三年營收成長 CAGR15%~30% 稅前淨利 387 567 157 164 178 209 708 826

C :景氣循環公司: 近三年營收成長 CAGR5%~15%

稅後淨利 274 462 139 134 147 172 592 704

D :成 熟 型公司: 近三年營收成長 CAGR5%以下

等級: 買進(1), 逢低買進(2), 中立(3), 賣出(4) 股本 2,071 2,073 2,052 2,052 2,052 2,052 2,052 2,052

EPS 1.32 2.23 0.68 0.66 0.72 0.84 2.89 3.43

毛利率 96.7 95.4 95.1 94.8 94.9 95.4 95.1 93.4

營益率 19.1 23.9 26.7 28.2 29.2 32.8 29.3 30.7

稅前淨利率 18.4 26.0 28.6 29.2 31.5 34.8 31.1 32.5

資料來源:思源、玉山投顧整理預估

1

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司不負任何投資盈虧之法律責任,如引用本

文,須經本公司同意。

- 2. 訪談日期:2011.12.20

▓訪談重點

1.思源以從事發展 EDA 軟體為主要業務,客戶遍及全球知名半導體與 IC 設計廠商:

思源科技為一從事電子設計自動化軟體(Electronic Design Automation;EDA)研發、設計、行銷的專業廠商。思

源的產品線包含二大類別︰屬 EDA 前段的 Novas 驗證強化方案及屬 EDA 後段的 Laker 客製化 IC 設計解決方案。

其共通特性在於將 IC 設計及驗證流程中大量繁瑣耗時的步驟自動化,幫助提升設計生產力,前段產品主要提供

IC 設計工程師一個整合性的偵錯環境,用以提高產品的開發效率;後段產品則提供半導體、IDM 及 Foundry 等大

廠設計自動佈線(Layout)的功能,達到節省繪圖時間、提高生產力之功效。思源的客戶遍及全球知名半導體與 IC

設計廠商,包括台積電、聯電、TI、IBM、聯發科等,就銷售區域,2010 年內銷部份佔 22.24%,外銷至亞太佔 32.91%,

歐美佔 44.84%。EDA 產業須花 4~5 年設計新產品,產業進入障礙高,而一旦研發成功則產品生命週期可達近 10

年,思源的核心經營團隊在本業均擁有多年的資歷,公司與重要客戶長期策略合作關係穩定,為其主要的競爭利

基所在。

2.受惠於半導體產業高階製程之演進,思源 EDA 軟體全球市佔率可望提升:

晶圓代工龍頭台積電 28 奈米先進製程已進入量產,由於玉山預估 28 奈米製程佔台積電營收比重將由今年的 1%

提升至明年約 8~10%,提升上游 IC 設計公司對先進製程之 EDA 軟體需求。思源 EDA 軟體今年得到台積電認證將有

助於思源 EDA 軟體全球市佔率的擴大,目前應用於電路圖設計之後段 EDA 軟體 LAKER 系列在全球市佔率約

12~15%,佔思源營收比重約 25%,隨思源 EDA 軟體產品逐漸獲得客戶肯定以及獲台積電 20、28 奈米軟體製程的認

證,將有助於思源市佔率的擴大,帶動思源營收獲利。

3.新增加兩項 EDA 軟體為思源獲利成長新動能:

思源近年增加的兩項利基型產品 Siloti(能見度增強系統)及 Certitude(功能驗證品管系統),目前雖僅占營收比

重約 12%,但隨 IC 設計產業產品已日趨複雜且多元化,增加客戶對於 EDA 需求提升,預估 Siloti 及 Certitude

明年將有 2 到 3 成營收成長,為思源獲利成長新動能。

4.隨 IC 設計產業產品日趨複雜化,客戶對 EDA 需求提升,全球 EDA 產值將持續穩定成長:

EDA 產業屬於半導體產業的上游產業,在半導體產業中扮演著輔助 IC 設計業的角色。因此,雖然全球經濟走勢不

明,IC 設計公司受下游客戶砍單影響,市場能見度低,但由於 EDA 軟體與公司未來之產品發展有關,因此,即使

在景氣不佳時,IC 設計公司仍願意投入高額費用以研發下世代產品。此外,IC 設計產業產品已日趨複雜且多元化,

也增加客戶對於 EDA 需求提升。根據研調機構 Gary Smith EDA 近期之預估,2012 年全球 EDA 之產值約 53.5 億美

元,較今年成長約 9.1%。

圖一:2007~2015 年全球 EDA 產業市場規模 單位:百萬美元

資料來源:Gary Smith EDA(2011/10)、玉山投顧整理

2

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司不負任何投資盈虧之法律責任,如引用本

文,須經本公司同意。

- 3. 訪談日期:2011.12.20

5.亞洲唯一掛牌上市公司,較同業具有相當之競爭優勢:

由於 EDA 產業具備專業化分工及不 斷創新等特性,因此產生大小公司共生共存的景象。目前全球約有 400~500 家

獨立 的 EDA 公司 但市場規模差異 懸殊包括:3 家年 收入超過 7 億美元的大公司(分別為 Synopsys Cadence Design

, 、

和 Mentor Graphics)及若干公小規模公司。思源為亞洲唯一掛牌上市的 EDA 公司,相較歐美大廠高額的人事及研

發成本,思源成本負擔相對較輕,較同業具有相當之競爭優勢。此外,思源在布局中國市場具有地利之便,目前

在北京、上海、廈門皆設有據點,有利於未來業務之拓展。

表:同業本益比相較 圖二:同業營益率比較 單位:%

35%

Company Currency 11 年 EPS(F) 12 年 EPS(F) 12 年 P/E 30% 營益率(%)

25%

Cadence USD 0.453 0.615 16.46 20%

15%

Synopsys USD 1.80 1.97 13.46

10%

5%

思源 NTD 2.89 3.43 9.56

0%

Cadence Synopsys 思源

資料來源:Bloomberg、玉山投顧整理預估(2011/12)

2011(F) 2012(F)

6.預估 Q4 合併營收 6.01 億元(QoQ+6.7%),稅後 EPS 為 0.84 元:

受惠於半導體業者通常會在 Q4 支付研發費用及簽訂新約,11 月合併營收 2.02 億元(MoM+2.9%),續創單月合併營

收歷史新高。預估思源 Q4 合併營收 6.01 億元(QoQ+6.7%),且公司在研發人員固定,有效控管公司營業費用支出

下,營益率由 Q3 的 29.2%提升 3.6 個百分點至 32.8%,稅後淨利 1.72 億元(QoQ+17.0%),EPS 為 0.84 元。

7.受惠於客戶持續成長及新產品的推出,帶動營收持續穩定向上,且目前本益比相對偏低,故投資評等維持買進:

預估思源今年營收 22.77 億元(YoY+4.5%),稅後 EPS 為 2.89 元。受惠於思源前兩年的併購使公司在 EDA 軟體產品

服務更為完整,帶動思源營收持續穩定向上。預估思源明年營收 25.38 億元(YoY+11.46%),稅後 EPS 為 3.43 元,

以明年 EPS 計算,目前本益比為 10.15 倍,位於過去 3 年歷史區間 8~19 倍間偏低之位置,且營收持續穩定向上成

長,故投資評等維持買進。

3

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司不負任何投資盈虧之法律責任,如引用本

文,須經本公司同意。